עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

04/06/2025

מצב הצריכה פחות טוב / תמונה: Dreamstime

מצב הצריכה פחות טוב / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.0% במאי | 0.0% ביוני |

0.0% במאי | מינוס 0.1% ביוני |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד אפריל 2025) |

2.0% |

2.3% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.00%-4.25% |

4.00% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.53 ₪ |

3.55 ₪ |

נקודות מרכזיות

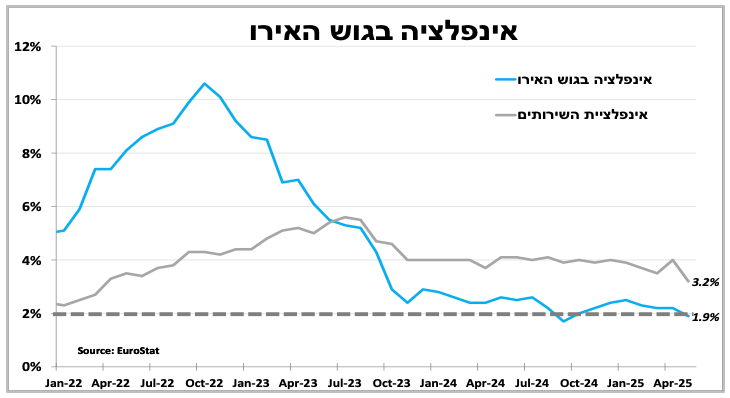

האינפלציה בגוש האירו ירדה במאי מתחת ליעד הבנק המרכזי, בעיקר בשל ירידה באינפלציית השירותים. הירידה, יחד עם חוסר ודאות כלכלית, תוביל להפחתת ריבית מחר ע"י הבנק המרכזי, השמינית בשנה האחרונה.

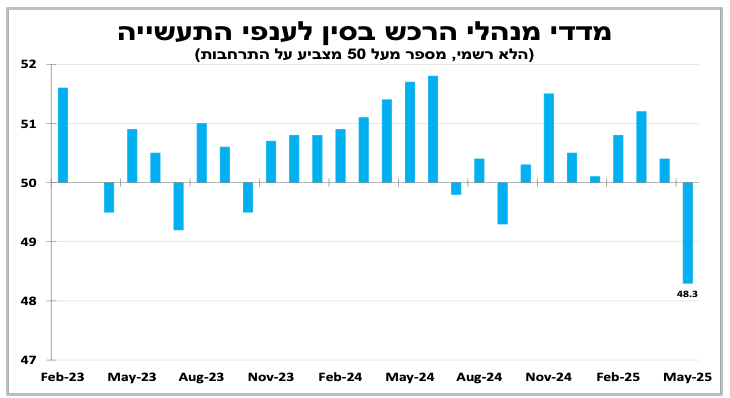

סנטימנט החברות בסין ממשיך להידרדר, בעיקר בגלל ירידה בהזמנות לייצוא. הירידה בביקושים ועלויות הייצור גורמת לירידת מחירים, שעשויה להשתרשר למחירים בעולם.

בית המשפט בארה"ב פסק נגד סמכות הנשיא להטיל מכסים באופן חד-צדדי, אך המכסים יישארו בתוקף עד להכרעה בערעור. סמכויות הנשיא בתחום עדיין רחבות, והממשל צפוי להמשיך במדיניות דרך אפיקים חלופיים. המדדים בארה"ב מצביעים על התמתנות באינפלציה, אך אי-הוודאות סביב המכסים מעקבת את הבנק המרכזי בהפחתת הריבית. בשישי יתפרסם דוח התעסוקה לחודש מאי.

על רקע אינפלציה נמוכה, אבטלה גבוהה וחשש לצמיחה – צפויה היום הפחתת ריבית בקנדה.

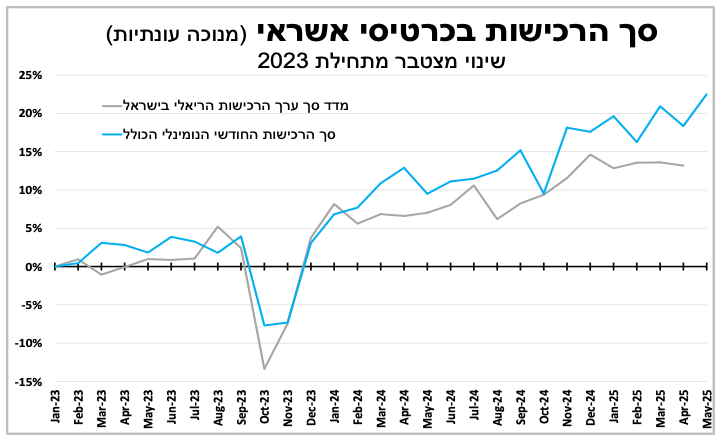

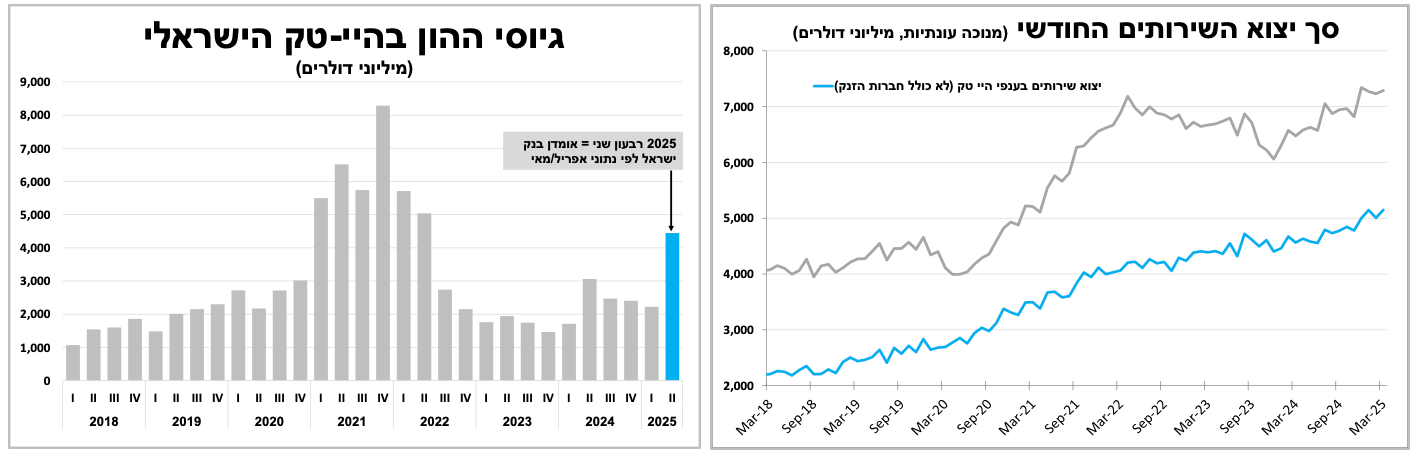

בישראל הרכישות בכרטיסי אשראי עלו לשיא נומינלי במאי, אך הנתונים מצביעים על עלייה ריאלית מתונה בלבד. למרות התנאים הגלובליים הקשים, יצוא שירותי ההיי-טק ממשיך לצמוח ומהווה עוגן מרכזי בחוסן הכלכלי של ישראל.

האינפלציה בגוש האירו ירדה מתחת ליעד הבנק המרכזי של 2% דבר שסולל את הדרך להפחתת ריבית נוספת מחר.

על פי האומדנים הראשוניים, האינפלציה בגוש האירו ירדה מעבר לציפיות לרמה של 1.9% במאי — קרוב מאוד ליעד הבנק המרכזי. זו הפעם השנייה בלבד מאז 2021 שבה האינפלציה יורדת מתחת ל-2%, אם כי במאי חלק משמעותי מהירידה מיוחס לירידה באינפלציית השירותים, שעמדה על 3.2% — הרמה הנמוכה ביותר מאז 2022. הירידה בפועל באינפלציה, התחזיות להמשך התמתנות, לצד אי-הוודאות הכלכלית כתוצאה מהמכסים שמקדם טראמפ, מחזקים את הציפיות שלנו לכך שמחר (חמישי) יפחית הבנק המרכזי את הריבית ברבע נקודת אחוז לרמה של 2.0% (ריבית הפיקדונות), הפחתה השמינית מאז יוני אשתקד (וככל הנראה לא האחרונה).

אין מצב רוח. סנטימנט החברות בסין ממשיך להחלש, ומקשה על הממשל להחמיר את עמדותיו במשא ומתן עם ארה״ב.

למרות ההודעה המשותפת של ארה״ב וסין לפני מספר שבועות על צמצום המכסים המחמירים, סנטימנט החברות בסין המשיך להיחלש גם במאי — ואף נרשמה הידרדרות חדה מהתחזיות. כך עולה ממדד מנהלי הרכש לתעשייה, שירד לרמה של 48.3 במאי — הקריאה הנמוכה ביותר מאז 2022. הירידה נובעת בעיקר מירידה בביקושים להזמנות חדשות, בדגש על יצוא, לאחר גל ביקושים חזק ברבעון הראשון, שקדמו לעליית המכסים. עוד עולה מהפרסום כי החברות עדיין מהססות לגייס עובדים חדשים, דבר שתומך בהמשך עלייה באבטלה. הירידה בביקושים, לצד הירידה בעלויות (בעיקר מחירי אנרגיה, כימיקלים וחומרי גלם בחודשים האחרונים), תורמת להמשך הורדת מחירים מצד היצרנים המקומיים — תהליך שעשוי לחלחל למחירים הגלובליים. הירידה בסנטימנט בסין לצד המשך הקיפאון היחסי בענף הבנייה ממשיך למתן את הביקושים לחומרי הגלם בעולם ותומכים בהמשך מדיניות מרחיבה של הממשל והבנק המרכזי.

מערכת המשפט בארה"ב מטילה ספק בסמכותו המוחלטת של טראמפ בנושא המכסים. ההחלטה לא תמנע ממנו להשתמש בהם ככלי במשא ומתן, אך תחייב שימוש בדרכים יצירתיות יותר. האינפלציה ממשיכה להתמתן, ונמשכים סימני ההתמתנות בשוק העבודה – אך הנתונים עדיין אינם מצדיקים הפחתת ריבית

המכסים החד-צדדיים של טראמפ ממשיכים להוביל את הכותרות הכלכליות. בשבוע האחרון פסק בית המשפט לסחר בינלאומי בארה"ב על ביטולם, בטענה כי הנשיא חרג מסמכותו כשעשה שימוש בחוק סמכויות החירום הכלכליות כדי ליישמם. בית המשפט הדגיש כי הסמכות לקבוע מדיניות מכסים נתונה לקונגרס. יש לציין שהפסיקה אינה תקפה למכסים הספציפיים על רכבים, ברזל, אלומיניום וחלק מהמכסים על סין, שנקבעו תחת צווים אחרים. כיממה לאחר מכן, בית משפט פדרלי פסק כי המכסים יישארו בתוקף עד להכרעה בערעור שהגישה הממשלה.

לא ברור מה תהיה ההכרעה המשפטית הסופית, והאם בית המשפט העליון יידרש להתערב – אך בינתיים ההחלטות מעכבות את ההגעה להסכמי סחר עם מדינות מסוימות, שחלקן עשויות להעדיף להמתין להכרעה משפטית. האם המשמעות היא שאיום המכסים הסתיים? לצערנו, לא. סמכויות נשיא ארה"ב עדיין מהרחבות ביותר מבין הדמוקרטיות בעולם, והנשיא וצוותו ידועים ביצירתיות בפרשנות המשפטית. הממשל הודיע כי אם יהיה בכך צורך, יעשה שימוש בצווים נשיאותיים חלופיים ליישום המכסים – גם אם אלה יגבילו את שיעור המכס המרבי ואת משך יישומו.

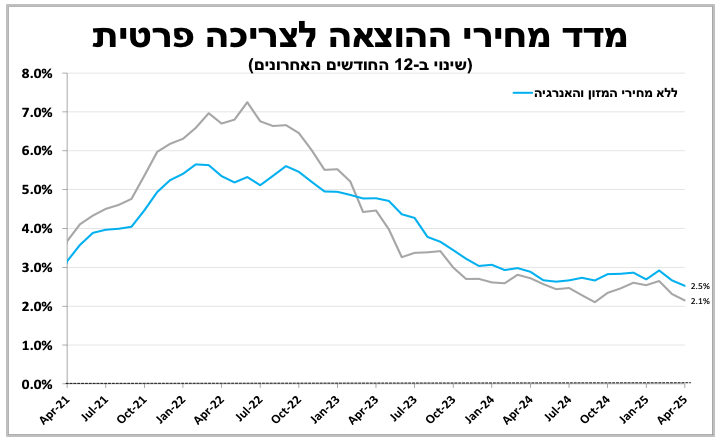

לאחר שמדד המחירים לצרכן לאפריל הפתיע כלפי מטה, כך גם מדד מחירי ההוצאה לצריכה הפרטית. קצב עליית המדד הכללי ירד ל-2.1% ב-12 החודשים האחרונים, וכאשר מנטרלים את מחירי המזון והאנרגיה – קצב העלייה ירד ל 2.5%, הרמה הנמוכה ביותר מאז תחילת 2021. הירידה באינפלציה, הייתה אמורה לתמוך בציפיות להפחתת ריבית מהירה יותר בחודשים הקרובים. אולם אי-הוודאות הכלכלית והציפייה לעלייה במחירים בחודשים הקרובים עקב המכסים, לא יאפשרו הפחתת ריבית בעוד כשבועיים.

יחד עם זאת, אנו עדיין מצפים לירידת ריבית בהמשך השנה, ככל שיתגברו סימני ההאטה בכלכלה ובשוק העבודה. סקר המשרות הפנויות לאפריל הפתיע לחיוב עם עלייה בנתונים, אך במבט רחב יותר הביקוש לעובדים ושיעור המתפטרים מרצון ירד ואיתו גם הלחצים לעליית השכר. ביום שישי יתפרסמו נתוני שוק העבודה המרכזיים עם דוח התעסוקה הראשוני למאי – שבו אנו מצפים להאטה גם בקצב גיוס העובדים וגם בעליית השכר.

בעוד שבארה"ב הפחתת הריבית מתעכבת, בקנדה היא מתקרבת: אנו מצפים שהריבית תרד היום ברבע נקודת אחוז ל-2.5%, לנוכח הירידה באינפלציה (1.7% באפריל), העלייה באבטלה שמתקרבת ל-7%, והחששות לצמיחה על רקע הפגיעה בקשרי הסחר עם ארה"ב.

הצריכה ממשיכה לעלות, בחלקה בגלל המחירים. יצוא ההיי-טק ממשכיך להיות עוגן יציב בים הכלכלי הסוער.

לפי האומדנים הראשוניים, סך הרכישות הנומינליות בכרטיסי אשראי עלה לשיא חדש במאי. עם זאת, חלק מהעלייה מיוחס ככל הנראה לעליית מחירי המוצרים והשירותים, כפי שעולה מנתוני הרכישות הריאליות של הלמ"ס, שהצביעו על עלייה זעירה בלבד בשלושת החודשים האחרונים עד לאפריל.

למרות התנודתיות בשווקים הגלובליים, המשך המלחמה בישראל והיחלשות הסחר העולמי– יצוא השירותים של ישראל ממשיך לצמוח עם עלייה עקבית גם בחודש מרץ (כן, הנתונים מגיעים בפיגור גדול).

הגידול בתחום ממשיך לשמש כעוגן המרכזי התומך בעודף בחשבון השוטף של מאזן התשלומים של ישראל, ומסביר גם את חוזקו של השקל. גם הנתונים הראשוניים של בנק ישראל, המצביעים על צמיחה מואצת בגיוסי ההון של חברות ישראליות ברבעון השני, מחזקים מגמה זו.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום רביעי, ה-4 ביוני |

שכר ממוצע למשרת שכיר |

ISM שירותים |

|

החלטת הריבית בקנדה |

|

יום חמישי, ה-5 ביוני |

|

|

החלטת הריבית בגוש האירו |

מדד מנהלי הרכש לסין |

|

יום שישי, ה-6 ביוני |

|

דוח תעסוקה ארה"ב |

|

|

|

יום ראשון, ה-8 ביוני |

סקר מגמות בעסקים |

|

|

|

|

יום שני, ה-9 ביוני |

כניסות תיירים ויציאות ישראלים |

|

|

אינפלציה וסחר חוץ בסין |