יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

08/06/2025

סקירה שבועית / תמונה: Dreamstime

סקירה שבועית / תמונה: Dreamstimeסקירה שבועית - 08.06.2025 - חדר עסקאות מזרחי טפחות - תמצית

נתוני שוק התעסוקה בארה"ב ממשיכים להצביע על גיוס מרשים של עובדים, עם אבטלה נמוכה, וקצב יציב יחסית של השתתפות. בתנאים האלה, אנחנו נותרים עם קצב גידול שכר גבוה מספיק כדי למנוע התמתנות באינפלציה, או לפחות לא במידה שתחייב את הפד להוריד ריביות, למרות המציאות הגיאופוליטית.

בינתיים, אפשר ללמוד על השפעת המכסים על הכלכלה האמריקאית, לפחות מבחינת הצרכן, שנאלץ לקחת יותר אשראי כדי להקדים את השפעת אותם מכסים, וכנראה שיצמצם צריכה בחודשים הקרובים.

בישראל, נתונים מנהליים ראשוניים משוק התעסוקה הצביעו על המשך גידול יציב במספר המועסקים, יחד עם התמתנות בקצב עליית השכר, למרות עליית השכר המינימום. השפעת מבצע "מרכבות גדעון" על ההכנסה הפנויה עודנה להתברר. אבל תמונת שוק התעסוקה לא נראית אינפלציונית מעבר לטווח היעד של בנק ישראל, בשלב הזה.

בצד הביקוש, נתוני כ. אשראי דיי מאששים את התמונה האמורה. ייתכן רעש מסוים במאי, עם העלייה בשיגורים מצד החות'ים. אבל נצפה להתמתנות רוחבית, עם התייצבות בזירה הזו.

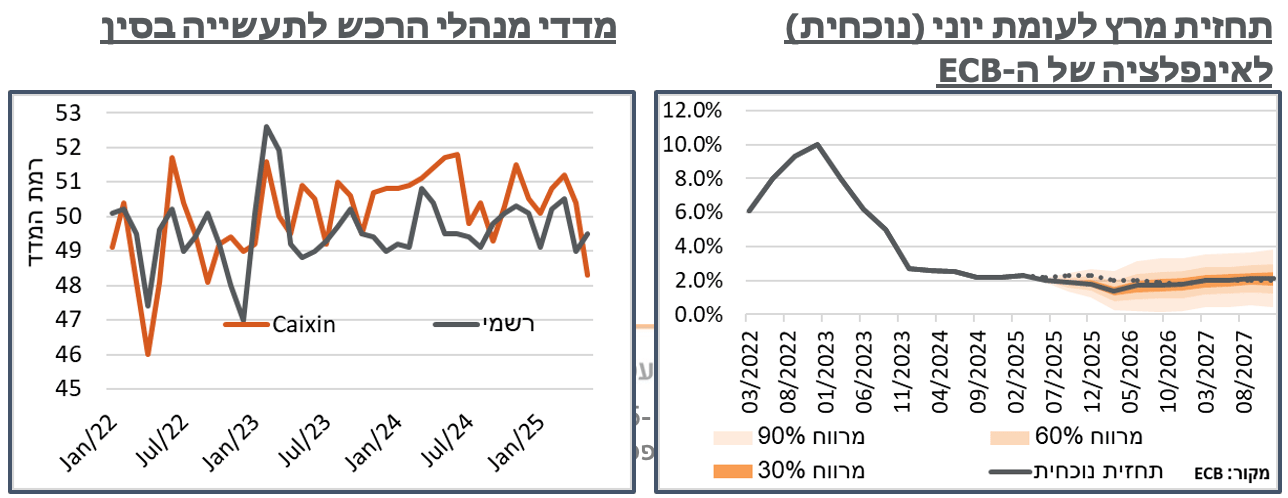

באירופה, ה-ECB ממשיך בגל הורדות הריבית הנחוש של השנה האחרונה, לרמת 2.0%, שונה מאוד מזו אצלנו ובארה"ב. הבנק רומז כי מהלך ההורדות קרוב לסיום, עם הסתברות נמוכה להורדה בכל אחת מההחלטות הקרובות, לבדה. וצפי למעט יותר מהורדת ריבית אחת עד סוף השנה, בסה"כ.

בסין, מדד מנהלי הרכש של Caixin לענפי התעשייה הצביע על התמתנות רחבה ומשמעותית במאי, על רקע כניסת המכסים לתוקף, אם כי עדיין לא ברור איך זה ייתרגם למחירים.

מאקרו

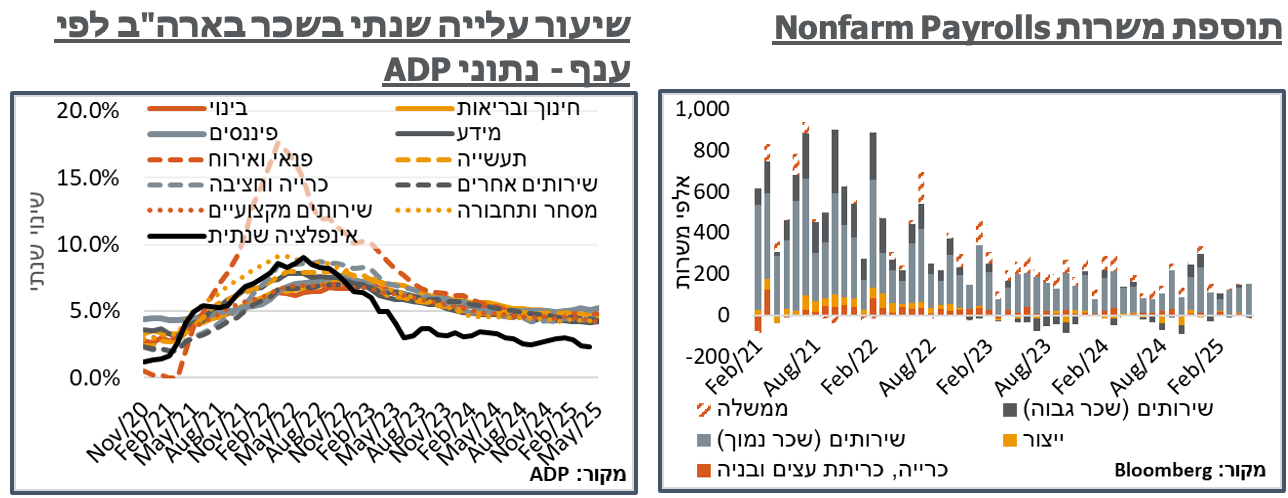

ארה"ב: נתוני שוק העבודה של ארצות הברית לחודש מאי הצביעו על תוספת משמעותית של 139 א' משרות, גבוה באופן בולט לא רק מהקונצנזוס הכללי, אלא לתפיסתנו גם ביחס לציפיות השוק, אחרי שדוח ה-ADP הצביע על גידול של 37 א' משרות בלבד, יומיים קודם לכך.

מנגד, כמו שהתרגלנו לאחרונה, הנתון לחודש אפריל עודכן מטה מ-177 ל-147 אלף מקומות עבודה חדשים. הנתון לחודש מרץ עודכן אף הוא מטה מ-185 ל-120 אלף.

תוספת המשרות ממשיכה להיות בולטת בענפי השירותים, במה שמנבא כמובן לחצים אינפלציוניים בהמשך. בענף הבריאות, בפרט, נרשמה תוספת של 62 א' משרות, במהלך החודש – גבוה באופן בולט מתוספת ממוצעת של 44 א' משרות בענף בשנה הקודמת.

באופן דומה, ענף הפנאי והאירוח היה אחראי לתוספת של 48 א' משרות, כאשר הרוב נבע ממקומות לממכר מזון ושתייה (30 א'), כנ"ל נרשמה עלייה של 16 א' משרות בענפי השירותים הסוציאליים.

מנגד, מהסקטור הציבורי נגרעו אלף משרות, מהלך אשר נבע מצמצום של 22 א' במספר המועסקים הפדראליים, מחד, ומגידול של 21 א' מועסקים בממשלה המקומית. התוואי מכאן תלוי כמובן במדיניות הפיסקאלית. אבל הרוח נעה בין הרחבה מתונה למשמעותית במספר המועסקים בסקטור הציבורי. ובכל מקרה, מדובר ב'שירת הברבור' של מדיניות צמצום הסקטור הציבורי (DOGE) של הנשיא טראמפ.

שיעור האבטלה נותר שוב על רמה של 4.2%. נתון זה נתמך על ידי התמתנות של 0.2% בשיעור השתתפות בכוח העבודה האזרחי, ל-62.4%. זה החודש השמיני ברציפות ששיעור ההשתתפות נותר בטווח 62.4%-62.6%. ראוי להוסיף גם שהפעם זה קורה כבר עמוק אל תוך צמצום ככה"נ בכמות השוהים הבלתי מתועדים במדינה. אז אם לא נראה גידול בהשתתפות, ניתן בהחלט לצפות ללחצים אינפלציוניים.

בשכר השעתי הממוצע, בשורת השכר, נרשמה עלייה של 3.9% ב-12 החודשים האחרונים, כמו הנתון של חודש אפריל, אם כי יש לציין שהאחרון תוקן בעשירית האחוז כלפי מעלה. נוסיף כי בהשוואה לזה, בנתוני ה-ADP נרשמה ירידה קלה, של כ-0.04% בקצב הגידול השנתי של השכר, ל-4.49%. להערכתנו, הרמות האלה הן עדיין אינפלציוניות, במידה המתונה אך מונעת הורדות ריבית שהורגלנו אליה.

האינדיקציות לשוק התעסוקה ההדוק נתמכו גם על ידי גידול של כ-191 א' משרות פנויות באפריל, ל-7,391 א'. בניגוד לנתוני המועסקים של מאי, פה המגמה דווקא מצביעה על מיצוי התעסוקה במגזרי האירוח והמזון, עם ירידה של כ-135 א' משרות. ועל זה אפשר להוסיף 51 א' משרות בחינוך. מנגד, ענפים כמו בידור ופנאי ראו עלייה של כ-43 א' משרות פנויות, ותוספת, דווקא, של 13 א' משרות פנויות בממשלה הפדראלית.

בשלב הנוכחי, מספר המובטלים ממשיך להיות קרוב יחסית למשרות הפנויות, ברמה של כ-1.02 משרות פנויות למובטל.

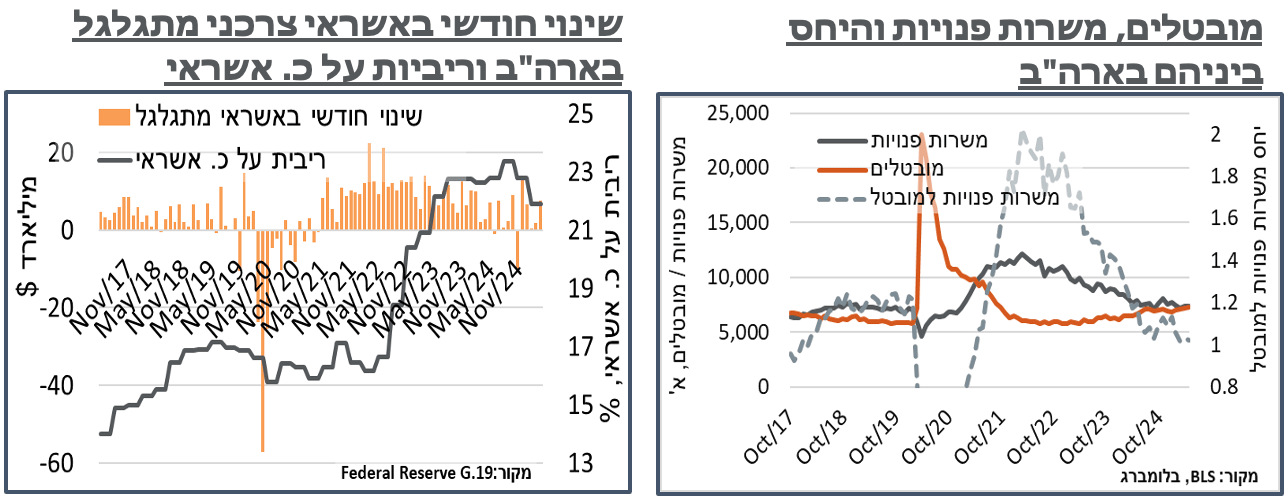

כניסת המכסים לתוקף במהלך אפריל הביאה, כזכור, לגידול מסוים בצריכה, עם רמות גבוהות יחסית של מכירות קמעונאיות, לדוג', במהלך מרץ-אפריל. על פי נתוני האשראי של הפד עולה כי לפחות חלק מזה מומן על ידי אשראי, כאשר סך האשראי הצרכני במדינה רשם עלייה של 17.9 מיליארד ד', במהלך החודש – שיא של ארבעת החודשים האחרונים, ונתון חריג באופן כללי. החלוקה הפעם הייתה מאוזנת יחסית בין האשראי שאינו מתגלגל, למתגלגל, כאשר האשראי המתגלגל תפח בכ-7.6 מיליארד ד', במהלך החודש. כמובן שהתמתנות פה תהיה מהותית מבחינת הצריכה, בחודשים הקרובים.

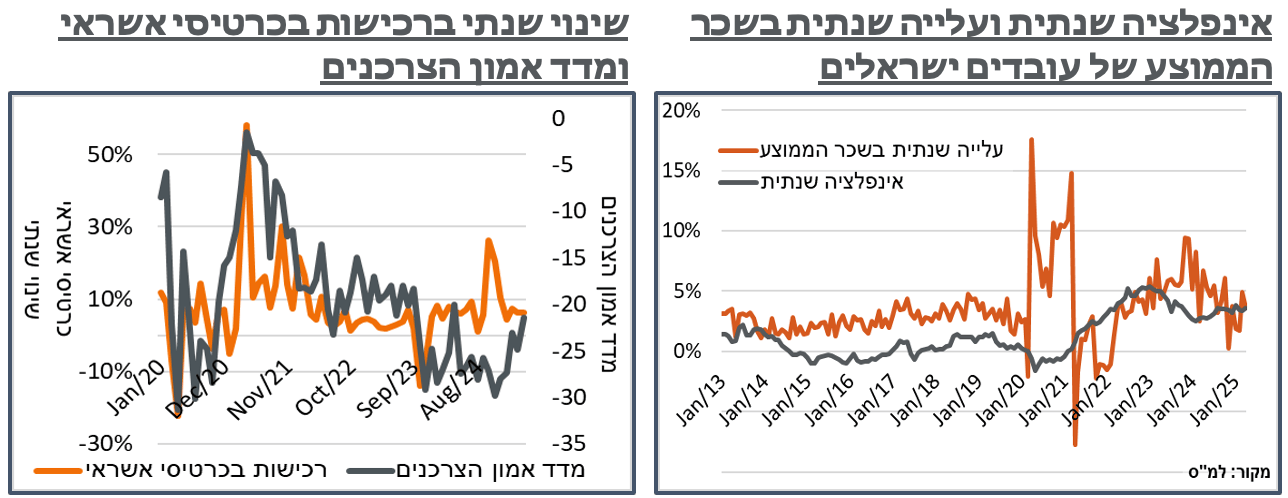

ישראל: הלמ"ס דיווחה בשבוע שעבר על יציבות, במונחים מקוריים, במספר העובדים הישראלים במדינה באפריל, על 4,099 א'. בראייה שנתית, מדובר בהמשך הקצב היציב של מעל ל-2%, שראינו בחודשים האחרונים, קרי לאחר ההתייצבות במלחמה. השכר הממוצע, בינתיים, התמתן ב-5.2%, במונחים מקוריים במהלך החודש – שלילי יותר מהממוצע לעונה, ומפתיע בהתחשב בהעלאה הניכרת של 6.25% בשכר המינימום, בתחילת החודש. על רקע ההתמתנות בשכר, קצב העלייה השנתי של השכר הכולל ירד ל-3.6% - זה נמוך משמעותית מכ-4.9% במרץ. אבל דומה סה"כ למה שראינו בחודשים האחרונים.

להערכתנו, החגים בטח מיתנו החודש את השכר, ונראה תיקון בחודש הבא. ובמאי, כמובן, החל מבצע "מרכבות גדעון". אז נוכל לצפות לפחות להרחבה פיסקאלית מסוימת, שתעלה את ההכנסה, ותייצר אולי עוד השפעה אינפלציונית. אבל, גם אם נראה עלייה בשכר בחודשים הבאים, המגמה עצמה מתונה יחסית. ומבחינת שוק התעסוקה עצמו, אנחנו קרובים לניטרליות, או אפילו השפעה אינפלציונית פחות מהרף העליון של יעד האינפלציה של בנק ישראל, אם ניקח בחשבון עלייה של כאחוז בפריון בכל שנה.

גם הסנטימנט הצרכני המקומי ממשיך להיות אופטימי אך מאופק. על פי נתוני הרכישות בכ. אשראי של הלמ"ס, קצב העלייה הנוכחית ברכישות עומד על 6.2% באפריל, בדומה לחודשים הקודמים. החודש היה כמובן גם גידול ניכר ביוצאים לחו"ל, אז אפשר להוסיף קצת לקצב הגידול האמור, בניטרול ההשפעה הממתנת הזו.

הרבה מהגידול השנתי בכ. אשראי ממשיך להיות בענפי השירותים דווקא, כרגע על כ-10%, להערכתנו, כתוצאה מעלייה בצריכה של מי שהגדיל את הכנסתו במהלך המלחמה, לדוג' מילואימניקים שצרכו פחות.

צריכת מוצרי "תעשייה" קרי, בני קיימא, התמתנה בכ-4.2% במהלך החודש, לקצב גידול שנתי של כ-5.6%, מקרוב ל-8% בחודשים הקודמים. כנראה שגם זה תוצאה של העלייה בטיסות לחו"ל, ולפחות מבחינת מאזן הסחר "הרשמי" נצפה להתמתנות בגירעון.

נוסיף כי נתוני הקצה של ש.ב.א מצביעים על עלייה בולטת ברכישות בכ. אשראי במאי, בסדר גודל של 3%. אבל אל מול זה ניכרת התמתנות משמעותית מאוד אל תוך סוף החודש, ותחילת יוני. להערכתנו, התנודתיות היא בעיקר בהקדמת רכישות "חירום" כתוצאה מעלייה בשיגורים מצד החות'ים. ככל שהמגמה הזו תימשך אל תוך יוני, נצפה דווקא להתמתנות, על רקע פחות רכישות של "מותרות" ואולי גם להאטה "טכנית" בצריכה הפרטית ברבעון כולו.

אירופה: ה-ECB הודיע בשבוע שעבר על הורדת ריבית של 0.25%, ל-2.0%. מדובר בהורדה השמינית ברציפות של הבנק – שונה באופן בולט ממה שאנחנו רואים אצלנו ובארה"ב. הבנק ניצל את הגעת הריבית אל יעד האינפלציה כדי להציג עמדה מתונה יחסית, אפשר לומר ניצית, ביחס לריבית עד כה. זה כלל הצהרה לפיה "רוב האומדנים לאינפלציה הבסיסית מצביעים על כך שזו תישאר סביב יעד הטווח הבינוני של 2% של מועצת המנהלים באופן מתמשך". קרי, הגעה ליעד שאינה דורשת הורדות נוספות. כמו כן, נאמר כי האינפלציה "נמצאת כעת סביב יעד הטווח הבינוני של 2% של מועצת המנהלים".

כנ"ל, באופן אקטואלי, צוין כי "החששות שאי וודאות מוגברת ותנודתיות בתגובת השוק למתחי הסחר באפריל יביאו להשפעה מרסנת על תנאי המימון התמתנו."

תחזית סגל ה-ECB לאינפלציה בחודשים הקרובים מותנה במידת מה. בפרט, התחזית ל-2025 עודכנה כלפי מטה מ-2.3% ל-2.0% והתחזית ל-2026 עודכנה מ-1.9% ל-1.6%. בשני המקרים, ניתן לייחס את העדכון כלפי מטה לירידת מחירי האנרגיה, כמו שראינו במדד מאי, כאשר אינפלציית הליבה עודכנה גם היא כלפי מטה, אם כי במידה מתונה יותר.

סין: למרות שמדד מנהלי הרכש הרשמי לסין הציג פסימיות קלה בלבד במאי, מדד Caixin של S&P Global התמתן ב-2.1 נק' במהלך החודש, לרמת 48.3. עבור הרבה מדינות ירידה כאמור לא הייתה ממש שווה להתייחסות. אבל במקרה הסיני מדובר בירידה החדה ביותר ב-PMI מאז מאי 2022, קרי השפעת מחירי האנרגיה, כאשר הפעם כמובן המכסים הם האשם המתבקש. רמת המדד הנוכחית, באופן דומה, היא שפל מאז אוק' 22'.

S&P אישררו כי הירידה בהזמנות חדשות הייתה מהותית בהתמתנות המדד.ההתמתנות הזו הייתה החריפה במהלך השנתיים וחצי האחרונות, וכי אלה נבעו מביקושים חלשים יותר, ובפרט ברכיב היצוא.