פסגות בית השקעות

09/06/2025

דו״ח התעסוקה דוחה את הפחתת הריבית בארה״ב / תמונה: Dreamstime

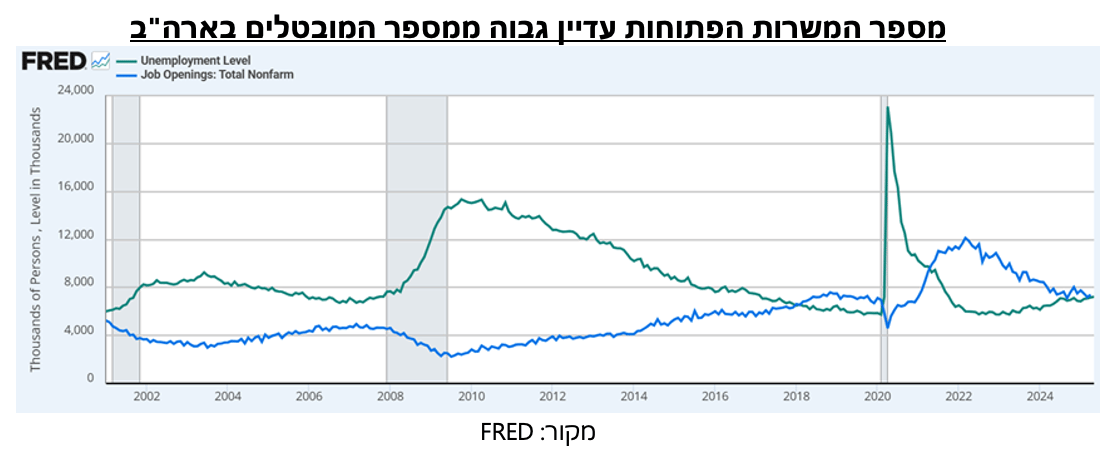

דו״ח התעסוקה דוחה את הפחתת הריבית בארה״ב / תמונה: Dreamstimeתוספת המשרות של חודש מאי הפתיעה אומנם כלפי מעלה, כאשר המשק האמריקאי הוסיף 139 אלף משרות לעומת צפי לתוספת של 126 אלף, אבל קשה לומר שדו"ח התעסוקה שהתפרסם ביום שישי מהווה חדשות טובות בעיני המשקיעים. ראשית, תוספת המשרות של מרץ-אפריל עודכנה כלפי מטה בלא פחות מ-95 אלף משרות כך שהתוספת של מאי ממש לא מלמדת על שיפור משמעותי במצב התעסוקה בארה"ב. שנית וחשוב יותר, פיזור המשרות שנוספו על פני הענפים השונים היה צר מאוד כאשר 78 אלף משרות נוספו בענף הבריאות ורווחה, 48 אלף משרות בענף האירוח ופנאי ו-13 אלף משרות בלבד בכל שאר הענפים. את הירידה של 8,000 משרות בענף הייצור ושל 6,500 משרות בענף הקמעונאות אפשר אולי לייחס באופן חלקי לפחות להשפעות המכסים, אם כי לא ברור שלאחר הקפאת המכסים (נזכיר שהסקר של דו"ח התעסוקה נערך בשבוע של ה-12 בחודש ושהקפאת המכסים מול סין הייתה ב-11 בחודש) משרות אלו יחזרו מהר כל כך, לאור חוסר הוודאות הגבוה בנושא. מצד שני, בענף התחבורה ולוגיסטיקה שאיבד 28.8 אלף משרות במרץ-אפריל נרשמה התאוששות קלה של 5,800 משרות. בנוסף, הירידה של 20.2 אלף משרות זמניות מייצרת גם כן סימני שאלה שכן השינוי במשרות הזמניות מלמד לעיתים קרובות על שינוי במגמה הכללית בשוק העבודה.

גם החלק של סקר משקי הבית לא טומן בחובו חדשות טובות במיוחד. מספר העובדים אמנם ירד בחדות (696 אלף עובדים פחות מאשר באפריל) אבל ירידה זו לוותה בירידה דומה (625 אלף איש) במספר המשתתפים בכוח העבודה כך שמספר המובטלים עלה למעשה רק ב-71 אלף איש. בהתאם לכך, שיעור האבטלה נותר ברמה של 4.2%. יתרה מכך, בהתחשב בכך שבדו"ח ה-JOLTS שפורסם ביום שלישי שעבר נרשמה עליה במספר המשרות הפתוחות בחודש אפריל (ל-7.39 מיליון), קשה לומר שלחצי השכר ממשיכים להשתחרר. יחס המשרות הפתוחות למובטלים נותר חודש נוסף מעל 1:1 ואלו לא חדשות טובות בעיני הפד שרק מצטרפות לכל שאר הסיבות לדחות עוד את הפחתת הריבית. בהתאם, ההסתברות להפחתת ריבית בספטמבר שכבר עמדה על כמעט 80% ירדה חזרה ל-70% והשוק מתמחר כעת פחות מ-4 הפחתות ריבית עד לסוף 2026.

כפי שרשמנו פה לא מעט פעמים בחודשים האחרונים, אנו מעריכים שלאור חוסר הוודאות בנושא מלחמת הסחר ולאור מצבו היציב עדיין של שוק העבודה, הפחתות הריבית של הפד ימשיכו להידחות לכיוון סוף השנה ואולי אף לתחילת 2026 (ולא, הציוצים של טראמפ לא ישפיעו על הפד). עם זאת, אנו גם מעריכים שכאשר הפד כבר יתחיל להפחית את הריבית זה יקרה מהר יותר מכפי שהשוק מגלם כרגע וזאת לאור הסיכונים שמלחמת הסחר מייצרת לכלכלה האמריקאית.

באירופה ממשיכים עם הפחתות הריבית

ביום חמישי האחרון הבנק המרכזי האירופי סיפק בדיוק את מה שהשוק ציפה לו – הפחתת ריבית של 25 נ"ב לרמה של 2%, לצד ניסוח מדוד מאוד בסגנון גרמני שלא כולל התחייבות מפורשת לעתיד. במילים אחרות, המסר שה-ECB רצה להעביר למשקיעים היה ברור: הורדנו את הריבית כמו שרציתם אבל אל תתרגשו יותר מדי. עם זאת, מאחורי המילים הזהירות נדמה שהמדיניות של ה-ECB צפויה להמשיך ולהיות מרחיבה גם בהמשך וזאת לאור השילוב של אינפלציה נמוכה מהיעד, שוק עבודה שמתחיל להתרכך וצמיחה שלא מצליחה להתרומם.

בכל הנוגע לאינפלציה הרי שזו המשיכה לרדת במאי ועמדה על 1.9% בלבד. בהתאם, בהודעת ה-ECB האחרונה המשפט שמתייחס לאינפלציה שונה וכעת זו מציינת שהאינפלציה "סביב היעד של 2%" ולא "בדרך ליעד". בנוסף, התחזיות המעודכנות של הבנק התאימו את עצמן גם לירידה במחירי הסחורות ולהתחזקות האירו ומצביעות כעת על אינפלציה של 2% בלבד השנה ו־1.6% ב־2026. תחזיות אלו, ככל שיתגשמו כמובן, נותנות לגיטימציה להמשך ההפחתות. גם בצד הצמיחה, ה-ECB נשמע פחות אופטימי באופן כללי. אמנם הצמיחה ברבעון הראשון עודכנה כלפי מעלה ל-0.6% אך ההודעה של הבנק מציינת בפירוש שחלק משמעותי מהצמיחה נובע מהצפי לעליית המכסים שהוביל לעליה חדה בייצוא ואנו יודעים שעיקר העדכון נובע מזינוק בייצוא תרופות ברבעון הראשון, שיתוקן ברבעון השני.

ומה קורה בשוק העבודה? על פניו, המצב עוד יציב – שיעור האבטלה עדיין בשפל, אבל כשמסתכלים מתחת למכסה המנוע רואים תמונה שונה: החברות מדווחות על פחות ופחות קושי בגיוס עובדים, שיעור המשרות הפנויות יורד, והציפיות לגידול בתעסוקה נמצאות בירידה. גם בצד השכר – שהיווה לאורך זמן מקור ללחצי מחירים – נרשמת רגיעה. השכר עלה ברבעון הראשון רק ב־3.8% – הרמה הנמוכה ביותר מאז 2021, והציפיות לשנה הקרובה עומדות על סביב 3% בלבד.

בהתאם לכך, המדיניות של ה-ECB נוטה להערכתנו בבירור לסיכונים שיצדיקו הפחתות ריבית נוספות. העניין הוא שכרגע, לאור אי הוודאות לגבי טראמפ וכנגזרת מכך לגבי הפד, ב-ECB מעדיפים לאותת לשווקים על מדיניות של ישיבה על הגדר. מצד אחד, אי אפשר להתעלם מהעובדה שהאינפלציה כבר כמעט "שם", והנתונים הכלכליים לא מצדיקים ריבית ריאלית גבוהה. מצד שני, בבנק המרכזי חוששים לאותת על הפחתות אגרסיביות מדי. לכן, מכיוון שהשוק כבר מגלם עוד הפחתה אחת השנה כמעט במלואה, ההפתעה בשוק האירופי מוטית כנראה כלפי מטה. הסיכוי להמשך הפחתות מעבר לזו שמתומחרת תלוי בעיקר בהתנהגות האינפלציה ובשאלה האם שוק העבודה ימשיך להתקרר. להערכתנו, הסיפור המרכזי בחודשים הקרובים יהיה סביב ענפי השירותים – שעדיין שומרים על אינפלציה גבוהה יחסית, אבל גם שם רואים סימנים להיחלשות. אם המגמה הזו תימשך, כפי שהסקרים האחרונים מצביעים, אז גם הבנק המרכזי יבין שאין סיבה להישאר עם ריבית גבוהה לאורך זמן.

בשורה התחתונה, ה־ECB עושה בדיוק את מה שמצופה ממנו – לא יותר, אבל גם לא פחות. הוא משדר אופטימיות זהירה, לא פוסל עוד הורדות אבל גם לא ממהר לשחרר את המושכות. כל עוד הנתונים ימשיכו לתמוך, הריבית תרד ל־1.75%. אם הצמיחה תמשיך לדשדש והשכר ימשיך לרדת, מה שנראה לנו סביר מאוד, ייתכן בהחלט שזו תרד גם לרמה נמוכה יותר.

בישראל, הסקטור העסקי מדשדש אבל מצבו של הצרכן משתפר

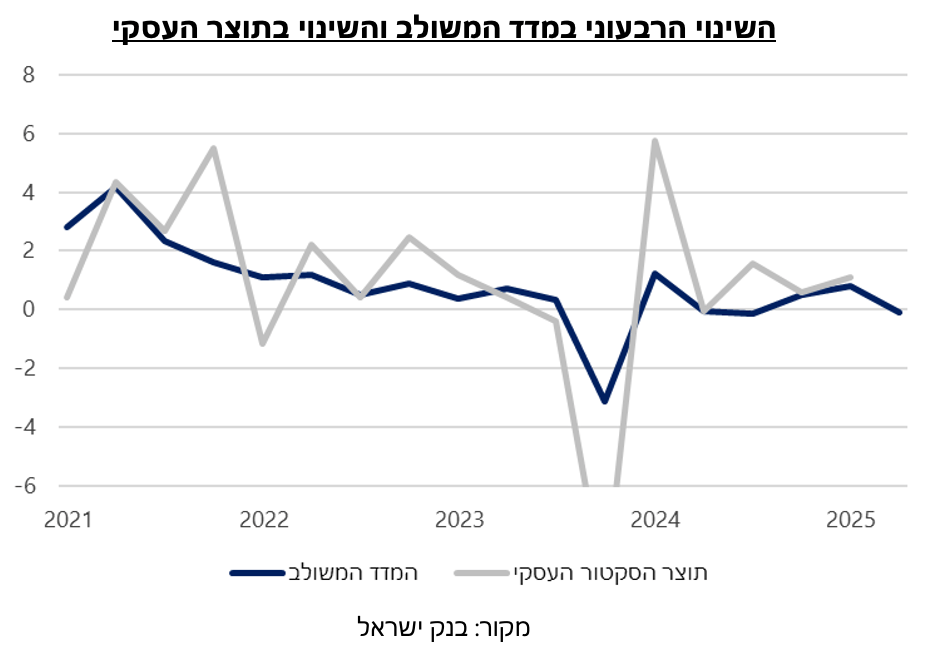

המדד המשולב של בנק ישראל ירד באפריל ב-0.1% ואם לא די בכך גם הנתונים של החודשים הקודמים עודכנו כלפי מטה באופן חד. עדכון זה מבטל למעשה את כל העלייה מהחודש הקודם, מה שמשאיר את רמת המדד ללא שינוי מתחילת השנה. הירידה במדד הגיעה מירידה חדה ביצוא הסחורות, ירידה במספר המשרות הפנויות וירידה ברכישות בכרטיסי אשראי. אומנם מדובר רק בנתון הראשון של הרבעון השני, אך כרגע הוא מצביע על כך שגם ברבעון השני נתוני התוצר העסקי לא יצמחו בקצב שיביא להתאוששות מהירה של המשק.

גם לפי סקר הערכת המגמות בעסקים ניכרת פגיעה בפעילות באפריל. מאזני הנטו של החברות בכל הענפים רשמו ירידה, מלבד במסחר הסיטונאי. ענף המלונאות נמצא במאזן שלילי מאז פרוץ המלחמה וגם בהסתכלות קדימה המנהלים עדיין פאסימיים. בענף הבינוי מדדי הפעילות השוטפת והיקף העבודות החדשות נמצאים גם הם בטריטוריה שלילית, מה שמשקף את הפגיעה המתמשכת בענף. עם זאת, המנהלים בכל הענפים מצפים כי חודש מאי יהיה טוב יותר ותירשם התאוששות במצב החברות.

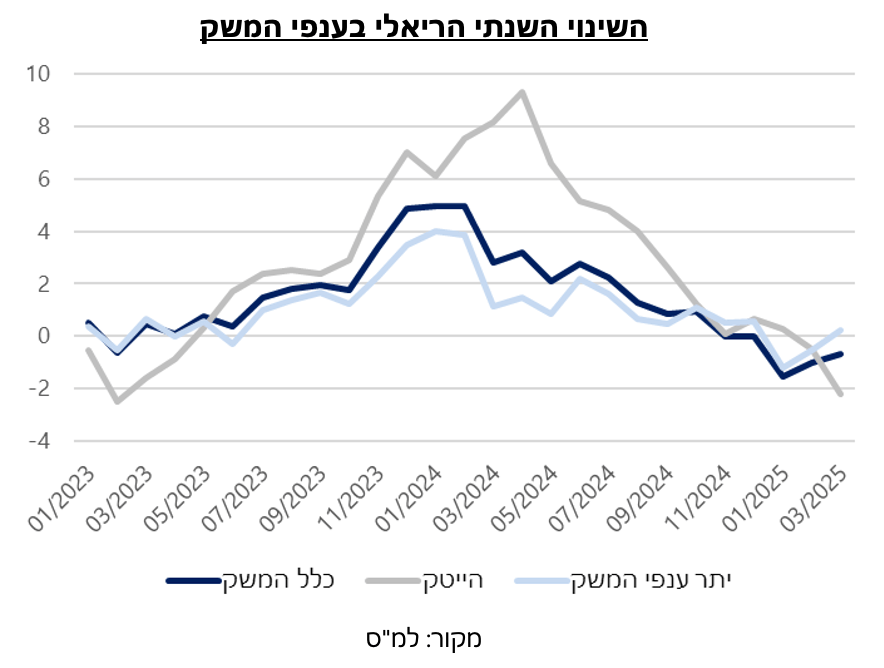

דווקא מהצד של הצרכן הנתונים היו טובים יותר מהפרסומים שליוו אותם. ראשית, השכר הממוצע בכלל ענפי המשק עלה ל-14.6 אלף ₪ מה שמהווה עליה שנתית של 4.9%. יותר חשוב מכך, השכר הריאלי חזר למגמת עליה אחרי מספר חודשים בהם הוא היה קפוא ואפילו ירד. בנוגע לטענה כי כל הגידול בשכר הגיע מבונוסים בסקטור ההייטק, צריך לשים לב שאם מסתכלים על השינוי השנתי, דווקא שיעור הגידול הריאלי במגזר זה נפגע הכי הרבה בשנה האחרונה. למעשה במרץ קצב הגידול השנתי בשכר הריאלי בהייטק היה שלילי כאשר זה ירד ב-2.2% בעוד ביתר ענפי המשק נרשמה עליה של 0.3%. בהנחה שגם בשנה שעברה בחודש מרץ חילקו בונוסים, אפשר לומר שדווקא בהייטק הבונוסים השנה לא פיצו מספיק את העובדים על מנת לשמר על כוח הקניה.

דבר זה מתכתב עם המשך העלייה הריאלית בסך הרכישות בכרטיסי אשראי שעומדת על 2.5% (בחישוב שנתי) בתקופה של פברואר-אפריל. אומנם מדובר בהאטה משמעותית לעומת התקופה הקודמת (9.8% בנובמבר-ינואר), אך לא מדובר בנתונים שמצביעים על הידוק החגורה במשקי הבית. גם הירידה של 1.2% בהוצאה על מוצרי תעשייה לעומת התקופה הקודמת עוד מושפעת מהקדמת הרכישות לפני העלאת המע"מ, ולכן לא מהווה אינדיקציה אמיתית להאטה. לעומת זאת ההוצאה על שירותים גדלה ב-11.4% בחישוב שנתי, ההוצאות על ציוד מחשוב ותוכנות גדלה ב-9.5%, וההוצאה על ציוד משרדי ופרסום גדלה ב-7.2%.

בשורה התחתונה, אומנם נתוני הפעילות העסקית במשק נראים קצת פחות טוב משנראו בחודש שעבר, אך הנתונים של משקי הבית נראים קצת יותר טוב ובסך הכל נשמר סוג של איזון שיתמוך בהמשך צמיחה איטית אך עקבית. צמיחה כזו לא מאפשרת לתוצר לחזור לרמה הפוטנציאלית שלו, מה שבסופו של דבר אמור להיות מתורגם בהאטה גם בשוק העבודה ועליה בשיעור האבטלה. במצב זה, ניתן להעריך כי בבנק ישראל ירגישו בנוח להמתין לחודש אוקטובר עם האפשרות להפחתות הריבית אבל גם כי הריבית אכן תחל לרדת אם וכאשר ההפתעה האינפלציונית במדד אפריל תתברר כסטייה סטטיסטית בלבד.