עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

10/06/2025

מדדי המחירים לחודש מאי / תמונה: Dreamstime

מדדי המחירים לחודש מאי / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.1% במאי | 0.1% ביוני |

0.0% במאי | 0.0% ביוני |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד אפריל 2025) |

2.0% |

2.3% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.00%-4.25% |

4.00% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.50 ₪ |

3.55 ₪ |

נקודות מרכזיות

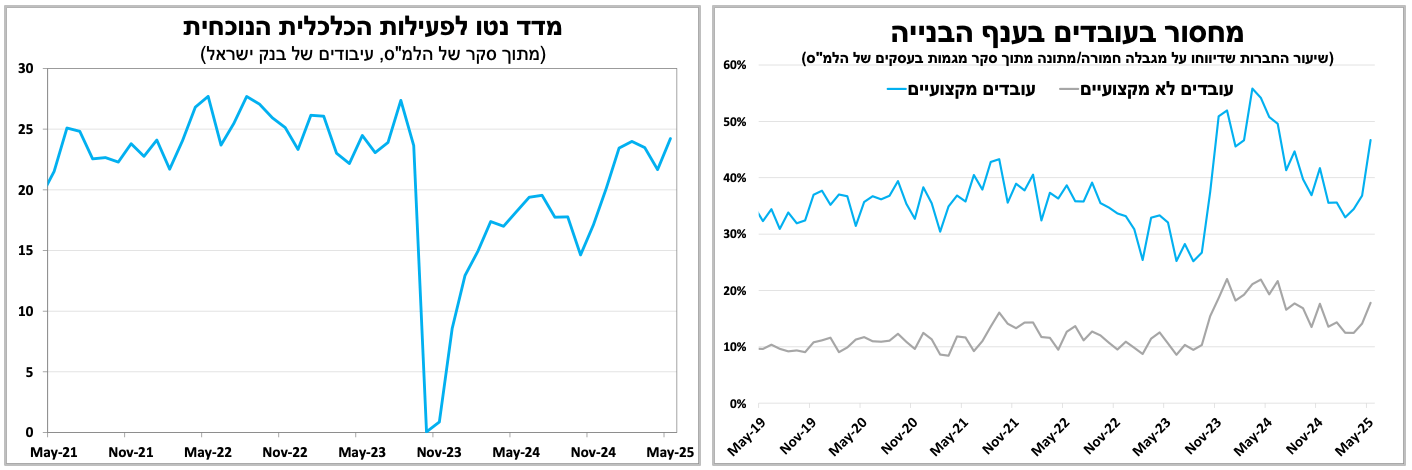

למרות התגברות הלחימה, נרשם שיפור בסנטימנט החברות במאי, למעט בענף המלונאות. במקביל, נרשמה החמרה משמעותית במחסור בעובדים בענף הבנייה.

בראשון הקרוב יפורסם מדד המחירים לצרכן למאי שצפוי להישאר ללא שינוי לאחר העלייה החדה באפריל, כאשר ירידות במחירי הדלק והטיסות צפויות לאזן עליות במחירי ההלבשה הפירות ומחירי התחבורה הציבורית.

בארה"ב שוק העבודה נשאר חזק, אם כי מתגברים הסימנים להתמתנות. ברביעי האינפלציה צפויה לעלות מעט, אך אנו צופים שהריבית תיוותר ללא שינוי בשבוע הבא, כשהמיקוד יהיה על עדכון התחזיות.

בגוש האירו, הבנק המרכזי הפחית שוב את הריבית, אך הנגידה הדגישה שהמהלך קרוב לסיום. עיקר הסיכון מגיע מהיחסים הכלכליים עם ארה"ב.

שיפור מסוים נרשם באווירה בעקבות שיחות ישירות בין מנהיגי סין וארה"ב. הנתונים הכלכליים האחרונים הראו על ירידה חדה ביצוא לארה"ב.

המחסור בעובדים בענף הבנייה החריף, לאחר שיפור בשנה האחרונה.

סנטימנט החברות במשק רשם שיפור מפתיע בחודש מאי בכל הענפים המרכזיים, למעט המלונאות. גם מדד הסנטימנט עצמו השתפר בהשוואה לחודשים הקודמים – כך לפי סקר מגמות בעסקים של הלמ"ס. עם זאת, במאי נרשמה עלייה חדה במחסור בעובדים מיומנים בענף הבנייה, לאחר כשנה של ירידה מתמשכת במחסור זה. יתכן שמדובר בתוצאה של הגיוס הנרחב של משרתי מילואים במאי.

ביום ראשון הקרוב יתפרסמו מדדי המחירים לחודש מאי. לאחר הזינוק באפריל, אנו צופים מדד קרוב לאפס. ירידה חדה במחירי הטיסות (לפי שיטת החישוב החדשה של הלמ"ס) יחד עם ירידה במחירי הדלק צפויות להתקזז עם עלייה עונתית במחירי הפירות הטריים, ההלבשה (עונת הקיץ) והעלייה החדה במחירי התחבורה הציבורית שנכנסה לתוקף בשבוע האחרון של אפריל.

נתוני דוח התעסוקה בארה"ב היו מעורבים, והאינפלציה צפויה לעלות השבוע. הריבית בשבוע הבא תיוותר ללא שינוי.

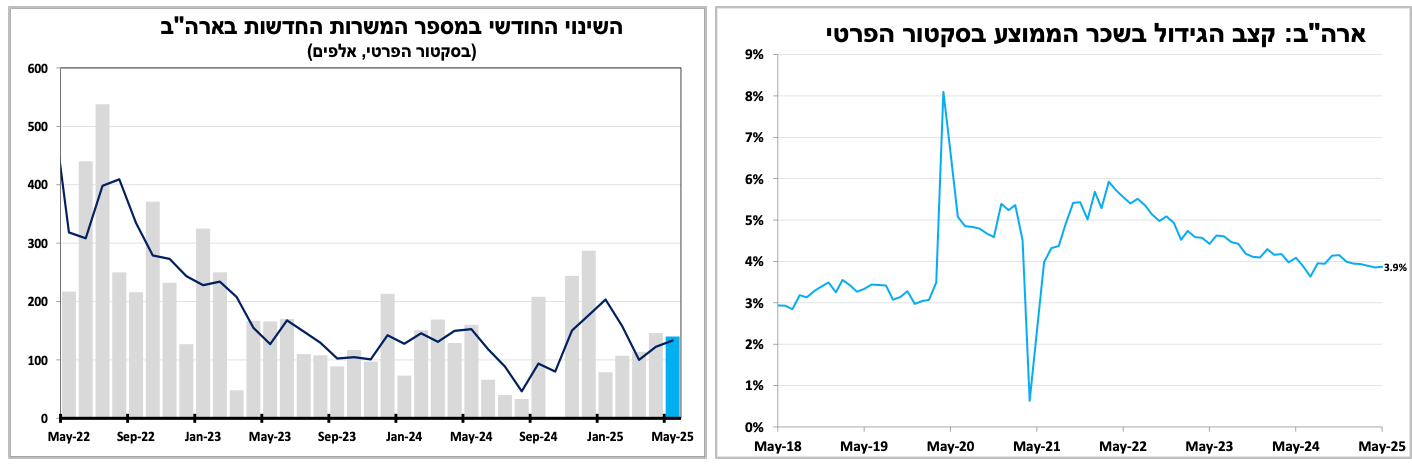

נתוני התעסוקה האחרונים בארה"ב המשיכו לשקף שוק עבודה חזק, אך עם סימני התמתנות גוברים. לפי האומדנים הראשוניים, נוספו כ-140 אלף משרות חדשות במגזר הפרטי במאי, אך נתוני החודשים הקודמים עודכנו כלפי מטה בכ-80 אלף. שיעור האבטלה נותר ללא שינוי, ברמתו הנמוכה – 4.2% (ליתר דיוק 4.24%), אך שיעור ההשתתפות ירד ל-62.4%, כך שלולא הירידה הזו, שיעור האבטלה היה עולה. השכר השעתי הממוצע הפתיע כלפי מעלה, עם עלייה של 3.9% ב-12 החודשים האחרונים – בדומה לקצב הממוצע בחמשת החודשים האחרונים.

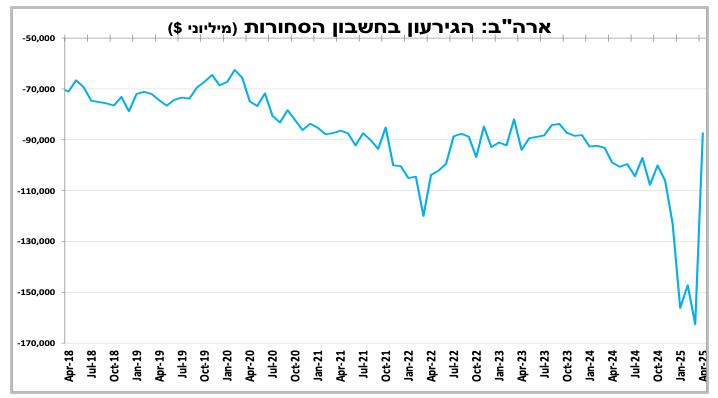

הגירעון המסחרי של ארה"ב הצטמצם באפריל בקצב המהיר בהיסטוריה, והנתונים הראשוניים למאי מצביעים על המשך מגמה, אם כי מתונה יותר. הירידה החריגה ביבוא, לאחר הזינוק בתחילת השנה, תרמה לצמצום זה. המגמה צפויה לתרום חיובית לנתוני הצמיחה ברבעון השני.

ביום רביעי יתפרסם מדד המחירים לצרכן לחודש מאי, ואנו צופים עלייה באינפלציה ל-2.5% (לעומת 2.3% באפריל). העלייה נובעת מהשפעת המכסים על מחירי המוצרים וכן מהשפעת בסיס (מדד נמוך בשנה שעברה). עלייה זו באינפלציה, לצד שיעור האבטלה הנמוך, צפויות להוביל את הבנק המרכזי להשאיר את הריבית ללא שינוי בהחלטה הקרובה ביום רביעי הבא, כאשר המוקד יהיה על התחזיות המעודכנות.

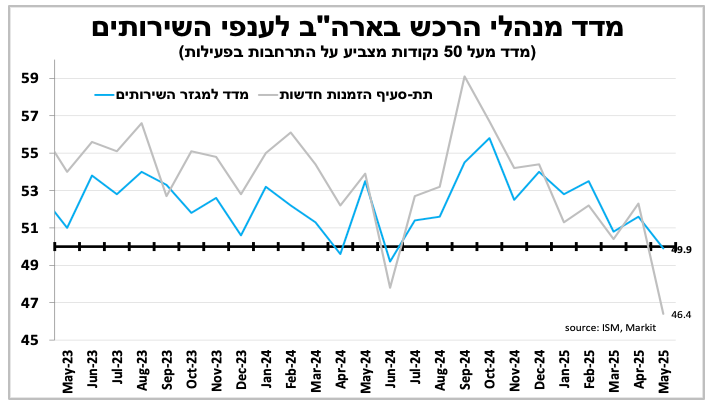

יחד עם זאת, אנו צופים כי הריבית תרד בהמשך השנה, כאשר סימני ההתמתנות בכלכלה יהפכו לברורים יותר. אינדיקציות לכך ניתן לראות במדד סנטימנט חברות השירותים של ISM, שרשם ירידה חדה מהצפוי לרמה של 49.9 נקודות במאי, בעיקר בשל ירידה בהיקף ההזמנות החדשות. ירידה זו נובעת מאי-הוודאות שמייצרת מדיניות המכסים, שבלטה גם ב"ספר הבז'" של הבנק המרכזי, ממנו עולה כי הפעילות הכלכלית האטה קלות בשבועות האחרונים.

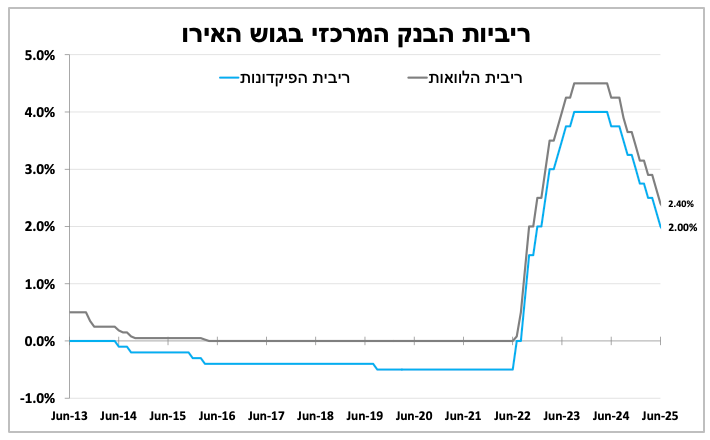

הבנק המרכזי בגוש האירו הפחית את הריבית בפעם השמינית, אך הנגידה רמזה שתהליך ההפחתות קרוב לסיומו.

הבנק המרכזי בגוש האירו הפחית את ריבית הפיקדונות ברבע אחוז לרמה של 2.0%, לנוכח הירידה באינפלציה והצפי להמשך ירידה. בכך השלימו ירידה של 2% מאז יוני אשתקד – כפליים מההורדה בארה"ב. התחזיות המעודכנות עדיין מצביעות על צמיחה של כ-1% השנה ובשנה הבאה. למרות עדכון תחזיות האינפלציה כלפי מטה (2% השנה ו-1.6% בשנה הבאה), נגידת הבנק ציינה כי מחזור ההפחתות קרוב לסיום. היא הוסיפה שאי-הוודאות סביב הסחר עם ארה"ב תפגע בכלכלה בטווח הקצר, אך חלק מהפגיעה צפוי להתקזז בזכות עלייה צפויה בהוצאה הציבורית על תשתיות וביטחון בשנים הקרובות.

להערכתנו, הסבירות עדיין גבוהה להפחתת ריבית נוספת בסוף יולי, אך עלתה ההסתברות שזו תהיה ההפחתה האחרונה – בהנחה שלא יחולו התפתחויות שליליות מהותיות בגזרת הסחר עם ארה"ב. נציין כי בשבוע האחרון פורסם על התקדמות במשא ומתן בין נציגים רשמיים של ארה"ב והאיחוד האירופי – כחודש לפני שתפוג הפוגת המכסים הזמנית שהכריז טראמפ (9 ביולי).

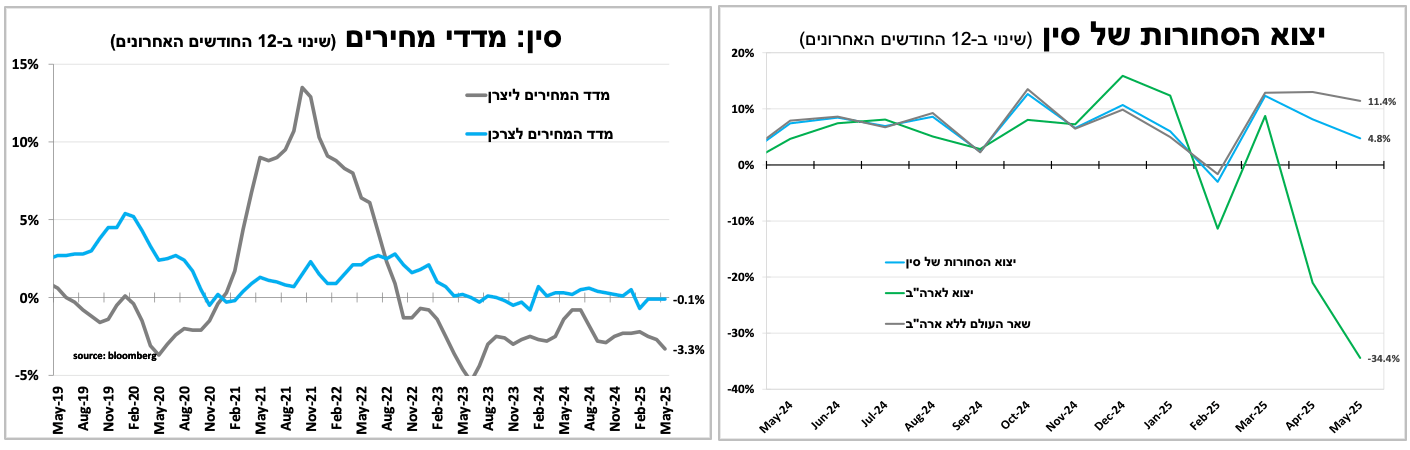

המשך הדיאלוג בין סין לארה"ב, בדגש על מתכות נדירות, תרם לשיפור הסנטימנט בשווקים.

שיחה רשמית בין מנהיגי סין וארה"ב שיפרה את הסנטימנט בשווקים, לצד המשך המו"מ השבוע – עם דגש על יצוא מתכות נדירות, החיוניות לתעשיות מתקדמות, שסין עצרה את ייצואן לארה"ב בתגובה למכסים. בגזרת הנתונים הכלכליים: נתוני סחר החוץ של סין באפריל הצביעו על חולשה. יבוא הסחורות ירד ב-3% ב-12 החודשים שהסתיימו באפריל – איתות לחולשה בצריכה הפרטית ובפעילות הבנייה המקומית. נתוני האינפלציה, שנותרה שלילית (מינוס 0.1% במאי), תומכים בכך. במקביל, יצוא הסחורות צמח ב-5% בתקופה זו – האטה לעומת חודשים קודמים – בעיקר בשל ירידה חדה ביצוא לארה"ב, שצלל ב-34%, לעומת ירידה מתונה יותר ביצוא לשאר העולם.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-10 ביוני |

|

|

|

|

|

יום רביעי, ה-11 ביוני |

פדיון רשתות שיווק |

אינפלציה |

|

|

|

יום חמישי, ה-12 ביוני |

מדד אמון הצרכנים |

מדד המחירים ליצרן |

|

|

|

יום שישי, ה-13 ביוני |

|

אמון הצרכנים |

|

|

|

יום ראשון, ה-15 ביוני |

מדדי המחירים לחודש מאי. מכירות דירות |

|

|

פסגת G7 בקנדה |

|

יום שני, ה-16 ביוני |

סקר כח אדם. סקר משרות פנויות. מאזן תשלומים רבעון ראשון. |

|

|

מכירות קמעונאיות ייצור תעשייתי בסין |