עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

17/06/2025

השפעת המערכה על הפעילות הכלכלית / תמונה: Dreamstime

השפעת המערכה על הפעילות הכלכלית / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.1% ביוני | 0.5% ביולי |

0.1% ביוני | 0.5% ביולי |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד מאי 2025) |

2.1% |

2.5% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.25%-4.50% |

4.25%-4.50% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.48 ₪ |

3.50 ₪ |

נקודות מרכזיות

ההשפעה של המערכה על הפעילות הכלכלית, אשר כוללת הוצאה ביטחונית גבוהה, הגבלות על התקהלות וסגירת מוסדות חינוך תלויה בעיקר באורכה. בשלב זה, השווקים הפיננסיים (ואנחנו) מתמחרים תרחיש אופטימי של מערכה קצרה שלאחריה (ובמהלכה) נראה את פרמיית הסיכון של ישראל יורדת.

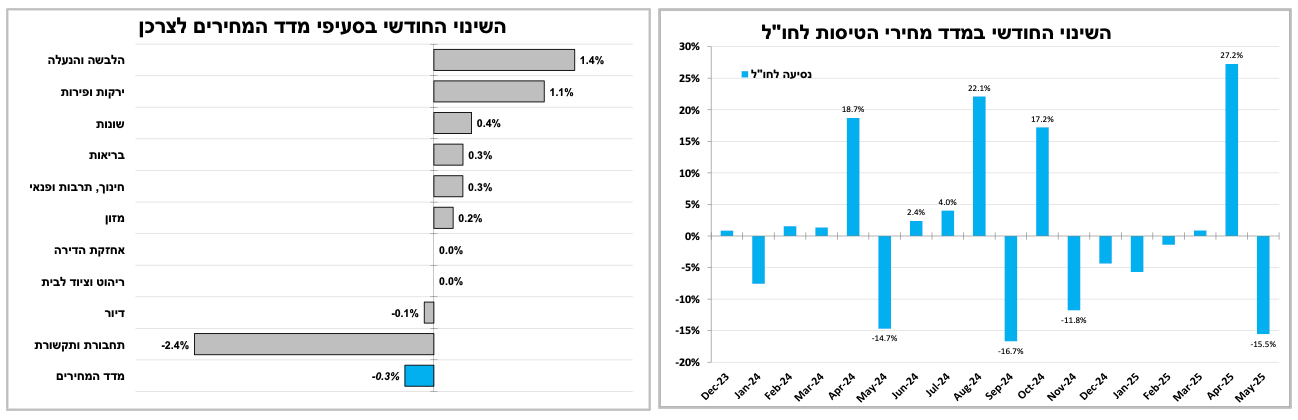

מדד המחירים לחודש מאי הפתיע בירידה של 0.3% בשל צניחה במחירי הטיסות והדיור, אך תחזיות המדדים הקרובים מצביעות על עלייה ואי ודאות שמרחיקה את הפחתת הריבית בטווח הקצר. הסרת האיום האירני עשוי לאפשר הפחתה משמעותית בטווח הארוך.

ירידה בקצב מכירת הדירות החלה להשפיע על מחירים — תהליך שיקום ושיבושים בבנייה צפויים להחריף את העיכובים במסירות.

ברבעון הראשון של השנה העודף בחשבון השוטף של מאזן התשלומים התרחב, ובמקביל נרשם גידול חד בהשקעות בתיקי ניירות ערך סחירים בישראל ע"י משקיעים זרים.

הפתעה כלפי מטה באינפלציה בארה"ב תומכת בתרחיש של הפחתת ריבית במחצית השנייה של 2025 — אך האי-ודאות סביב המכסים לא יאפשר להערכתנו הפחתת ריבית מחר.

הבוקר הבנק המרכזי ביפן הותיר את הריבית על כנה, אך אינפלציה גבוהה ועליית שכר עשויים להוביל להעלאה בהמשך

בחמישי הבנק המרכזי בבריטניה צפוי להותיר את הריבית ללא שינוי, אך המשך עלייה באבטלה והתמתנות באינפלציה עשויים להביא להפחתה בהחלטה הבאה. עוד בחמישי הבנק המרכזי של שווייץ צפוי להוריד את הריבית לאפס.

שאלה של זמן - השפעת המערכה על הפעילות הכלכלית תלויה בעיקר באורכה (ובנזקים שיצטברו)

במהלך סוף השבוע האחרון פתחה ישראל במתקפה חסרת תקדים על איראן, במטרה להסיר את איום הגרעין והטילים הבליסטיים. בתגובה, נרשמה עלייה דו-ספרתית במחירי הנפט, פיחות בשקל, ועלייה בפרמיית הסיכון של ישראל – שכמעט כולה נמחקה ביממה האחרונה לאור ההצלחות הצבאיות והציפיות לסיום מוקדם של המערכה. ההשפעה על הפעילות הכלכלית תלויה בעיקר באורך המערכה, אשר כוללת הוצאה ביטחונית גבוהה, הגבלות על התקהלות וסגירת מוסדות חינוך. בשלב זה, השווקים הפיננסיים (ואנחנו) מתמחרים תרחיש אופטימי של מערכה קצרה שלאחריה (ובמהלכה) נראה את פרמיית הסיכון של ישראל יורדת. יחד עם זאת, גם בתרחיש זה , בטווח הקצר (כשלושה חודשים), צפויות עלייה באינפלציה, הרחבת הגירעון והתרחקות המהלך של הפחתת הריבית. בטווח הארוך יותר, כאמור, אנו מעריכים כי נראה ירידה בפרמיית הסיכון של ישראל — דבר שעשוי לייצר הזדמנויות השקעה והורדה מהירה יותר בריבית בנק ישראל.

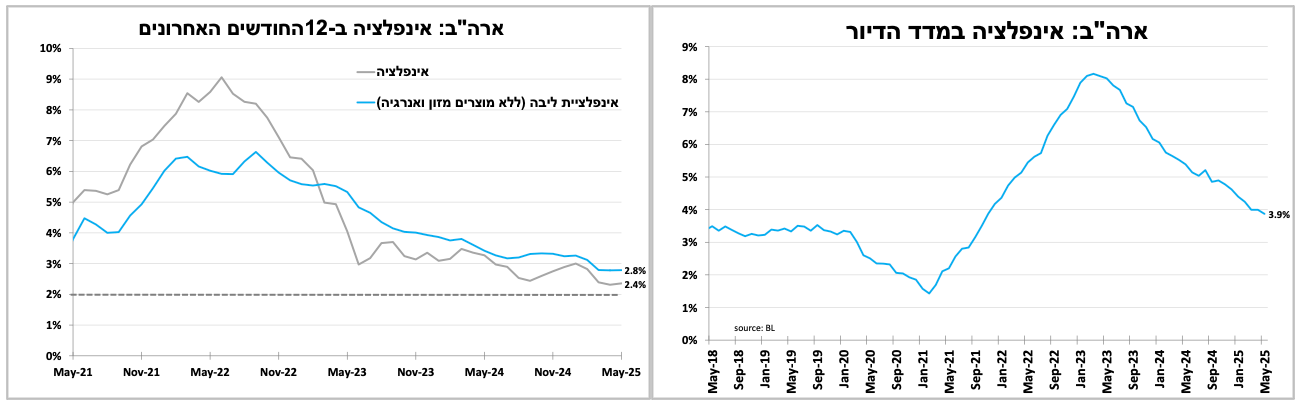

ירידה לצורך עלייה. מדד מאי הפתיע כלפי מטה, אך המדדים הקרובים צפויים לעלות. העימות הישיר עם איראן מצמצם באופן ניכר את ההסתברות להפחתת ריבית בטווח הקצר.

מדד המחירים לצרכן לחודש מאי ירד ב-0.3%, נמוך משמעותית מהתחזיות המוקדמות בשוק (לעלייה של 0.1%). הסעיף הבולט היה ירידה של כ-16% במחירי הטיסות (אירוניה מסוימת, דווקא השבוע), לצד ירידה מפתיעה במדד הדיור, שעלולה להתהפך בהמשך לאור המלחמה. גם העלייה במחירי ההלבשה וההנעלה הייתה מתונה מהצפוי — נתונים שקיזזו את ההתייקרויות במחירי המזון והתחבורה הציבורית. כתוצאה מכך, שיעור האינפלציה ב-12 החודשים האחרונים ירד לרמה של 3.1%.

בעקבות הלחימה עם איראן, עדכנו כלפי מעלה את תחזיותינו למדדים הקרובים, בעיקר בשל הזינוק במחירי הנפט והירידה הצפויה בהיצע הטיסות. ליוני: התחזית היא לעלייה של כ-0.1%, לנוכח התייקרות הטיסות והמזון, שתקוזז חלקית מירידה במחירי ההלבשה. ליולי: צפויה עלייה של 0.5%, על רקע התייקרות נוספת בטיסות, עלייה עונתית במחירי הנופש והשכירות, ועלייה במחירי הדלק המפוקחים, בהנחה שמחירי הנפט הגבוהים יישמרו. תחזית האינפלציה ל-12 החודשים הקרובים עודכנה ל-2.5% (לעומת 2.3% קודם), תוך הסתייגות מהשפעות הלחימה.

למרות המדד הנמוך, להערכתנו, העימות הישיר עם איראן מצמצם משמעותית את ההסתברות להפחתת ריבית בטווח הקצר, בשל הגידול באי-הוודאות, עלייה בגירעון ובפרמיית הסיכון של ישראל. עם זאת, אם האיום הגרעיני יוסר או יפחת באופן משמעותי, אנו מעריכים שתתאפשר ירידה בפרמיית הסיכון וייסוף השקל — תרחיש שיאפשר הפחתת ריבית משמעותית בהמשך.

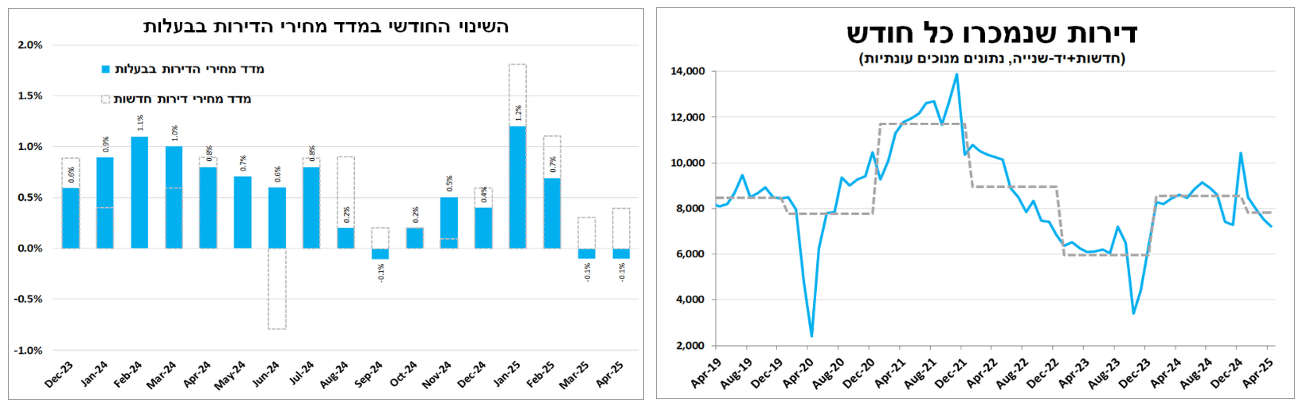

האטה במכירת דירות מתחילה להשפיע על המחירים.

מאז תחילת השנה ועד אפריל נרשמה ירידה איטית אך עקבית בקצב מכירת הדירות בישראל. חלק מהירידה נובע מהקדמת רכישות לקראת העלאת המע"מ בסוף 2024, אך חלקה האחר נובע מהריבית הגבוהה על המשכנתאות ומהמחיר הגבוה שאליהן הגיעו. כתוצאה מכך, מדד מחירי הדירות בבעלות רשם ירידה מתונה של 0.1% בחודשיים שהסתיימו במרץ — בעיקר לאור ירידת מחירים במחוז תל אביב.

להערכתנו המלחמה תגביר את הביקוש לדירות חדשות הכוללות ממ"ד ותקטין את הביקוש לדירות יד שנייה ישנות (ללא ממ"ד וללא מקלט). כמו כן, סביר שהמלחמה תאריך עוד יותר את זמן הבנייה הממוצע, בשל המחסור החמור בעובדים מיומנים — בעיקר פלסטינים — בענף הבנייה, וכן בשל הצורך לשקם את הנזקים הנרחבים שנגרמו באזורי מגורים כתוצאה מירי הטילים מאירן.

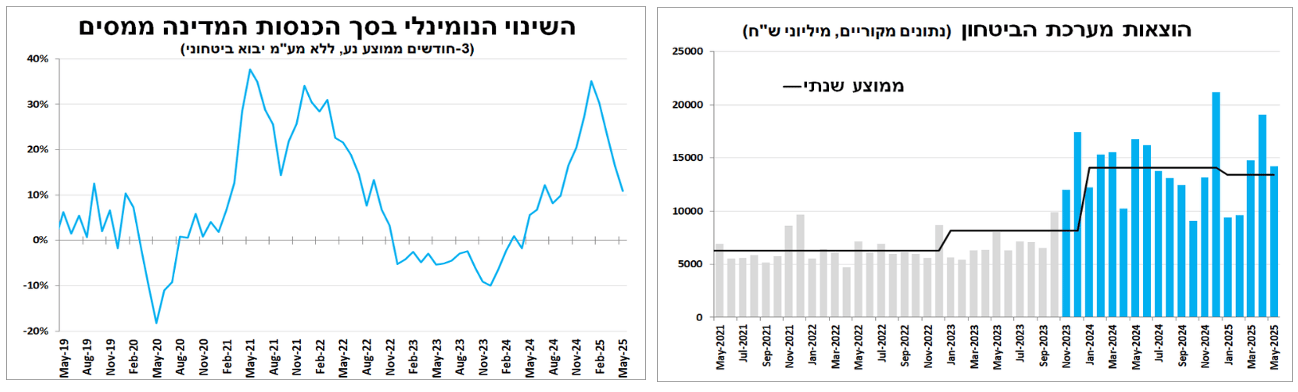

עוד לפני המערכה עם איראן: הירידה בגירעון נעצרה – והמגמה צפויה להתהפך

הכנסות המדינה ממסים מתחילת השנה היו גבוהות מהצפוי, מה שתרם לעדכון כלפי מעלה של תחזית ההכנסות השנתית. עם זאת, בחודשיים האחרונים ניכרת התמתנות: במאי הסתכמו ההכנסות בכ-41 מיליארד ש"ח, מול הוצאה ממשלתית של כ-53 מיליארד ש"ח. כתוצאה מכך, הגירעון כאחוז מהתוצר ירד קלות ל-5.0%. המערכה מול אירן, לצד הפגיעה בפעילות הכלכלית, תוביל לעלייה נוספת בהוצאה הביטחונית ולירידה מסוימת בהכנסות ממסים – בין היתר עקב דחיית תשלומי מס ודחיית רכישות. לפיכך, הגירעון צפוי להתרחב בחודשים הקרובים. אם המערכה תימשך כשבועיים בלבד, הגירעון השנתי יעלה ב-0.5 עד 1.0 נקודת תוצר, ולא תידרש התאמה תקציבית דרמטית. לעומת זאת, אם תימשך מעבר לכך, הגירעון יהיה גבוה יותר, האוצר יידרש לבצע התאמות תקציביות משמעותיות יותר — לרבות העלאת מסים או קיצוץ הטבות – לקראת תקציב 2026.

נתוני שוק התעסוקה האחרונים ממשיכים להעיד על שוק עבודה הדוק, עם חשש להמשך מחסור בעובדים נוכח גיוסי המילואים הנרחבים בשבועות האחרונים. עם זאת, ניכרת מגמה איטית אך עקבית של התמתנות, כאשר לפי האומדנים הראשוניים, שיעור האבטלה עלה במעט ל-3.1% במאי, שיעור נמוך אך חודש חמישי ברציפות של עלייה.

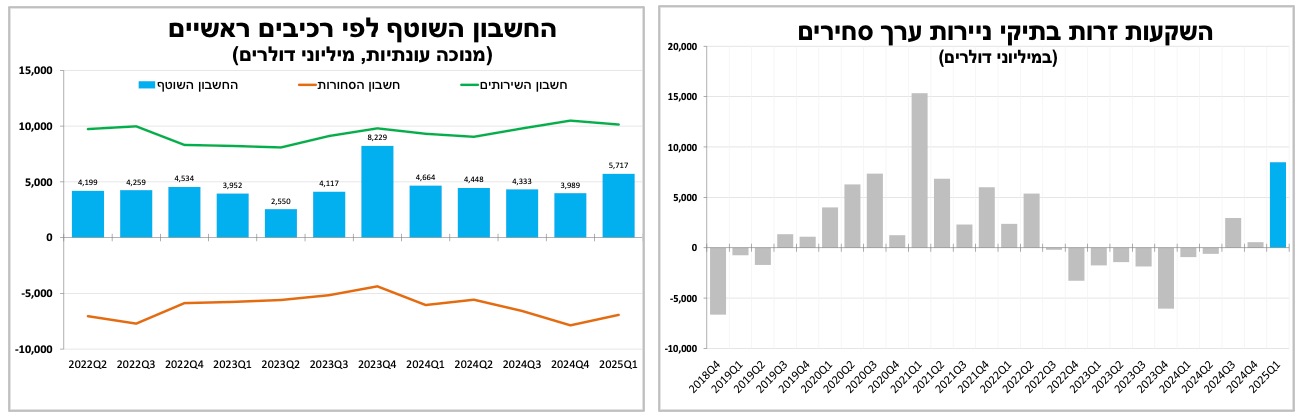

הגענו למלחמה עם עודף גדול.

נתוני מאזן התשלומים של ישראל לרבעון הראשון הצביעו על עודף גדול של כ-6 מיליארד דולר בחשבון השוטף — הרמה השנייה בגובהה בארבע השנים האחרונות. העודף ממשיך לשמש כ"עוגן" התומך בחוזקו של השקל בטווח הבינוני והארוך. במקביל, גם סנטימנט ההשקעות הזרות בישראל השתפר משמעותית בתחילת השנה: סך ההשקעות הזרות בתיקי ניירות ערך סחירים בישראל עמד על כ-8.5 מיליארד דולר ברבעון הראשון — הקצב הרבעוני הגבוה ביותר מאז 2021 — וזאת לצד השקעות זרות ישירות של כ-4 מיליארד דולר. הנתון הזה לצד התקדמות המערכה מסביר יפה את חוזקו של השקל.

הריבית בארה"ב תיוותר מחר ללא שינוי; המוקד – התחזיות

האינפלציה בארה"ב הפתיעה כלפי מטה במאי, עם עלייה של 2.4% בלבד, ואינפלציית הליבה נותרה על 2.8%. גם כאן, עיקר ההפתעה נבעה מירידה במחירי הטיסות והאטה במדד הדיור. זהו החודש הרביעי ברציפות שבו מדד המחירים לצרכן מפתיע כלפי מטה – ובנסיבות אחרות, הדבר היה עשוי להוביל לציפייה להפחתת ריבית. עם זאת, בשל אי-הוודאות סביב השפעת המכסים על הצמיחה והאינפלציה, והעלייה האחרונה במחירי הדלקים - להערכתנו הריבית תיוותר ללא שינוי בהחלטה הקרובה מחר (יום רביעי). המוקד המרכזי יהיה במסר של נגיד הבנק ובתחזיות המקרו המעודכנות. אנו מעריכים: תחזית הצמיחה תעודכן מעט כלפי מטה, תחזית האבטלה תעודכן כלפי מעלה, חברי הפד ימשיכו לצפות לשתי הפחתות ריבית במחצית השנייה של 2025.

מדד אמון הצרכנים של אוניברסיטת מישיגן ליוני, באומדן הראשוני, רשם עלייה. גם ציפיות האינפלציה של משקי הבית ירדו קלות. העליות בשוקי ההון, ירידה ברטוריקה השלילית בין ארה"ב לסין, והצהרות הנשיא על התקדמות במו"מ – תרמו לשיפור בסנטימנט.

ריבית במזרח וריבית במערב. ביפן הבוקר הריבית נשארה ללא שינוי, והבנק הודיע שיאט את קצב צמצום המאזן. בחמישי נראה את הריבית בבריטניה נשארת ללא שינוי אך בשוויץ הריבית תרד חזרה לאפס.

הבוקר השאיר הבנק המרכזי של יפן את הריבית ללא שינוי, ברמה של 0.5%. עם זאת, האינפלציה העולה — הגבוהה ביותר מבין הכלכלות הגדולות — לצד המשך עליית השכר, צפויים להוביל להעלאת ריבית נוספת בהמשך השנה. ואולם, אי-הוודאות הכלכלית סביב היצוא לארה"ב, שמהווה גורם משמעותי בצמיחת המשק, מעכבת את המהלך. מוקד העניין היה בעדכון קצב רכישת האג"ח הממשלתיות, כאשר הבנק הודיע שהחל מהשנה הבאה קצב צמצום המאזן יקטן בחצי מהקצב הנוכחי. הבנק החל לצמצם את מאזנו העצום בשנה שעברה, אך הוא עדיין מחזיק בכמחצית מאג"ח הממשלתיות. ככל הנראה, ההאטה בקצב הצמצום נועדה למתן את הזעזועים בשוק האג"ח, במיוחד על רקע הזינוק האחרון בתשואות אג"ח הארוכות.

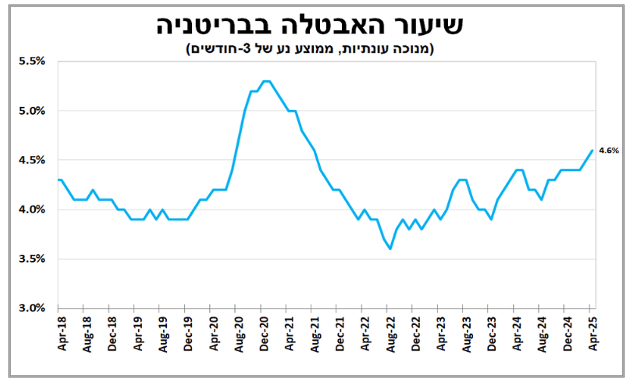

ביום חמישי הקרוב, להערכתנו, גם בריטניה צפויה להשאיר את הריבית ללא שינוי ברמה של 4.25%, לאחר שהפחיתה אותה בהחלטה הקודמת. עם זאת, העלייה המתמשכת בשיעור האבטלה ל-4.6% לצד התמתנות בקצב עליית השכר — שעדיין גבוה ועומד על 5.3% — מגבירים את הסבירות להפחתת ריבית בהחלטה הבאה בתחילת אוגוסט. נתוני האינפלציה שיתפרסמו ביום רביעי צפויים להצביע על התמתנות, אך לא במידה שתצדיק הקדמת ההפחתה להחלטה הקרובה.

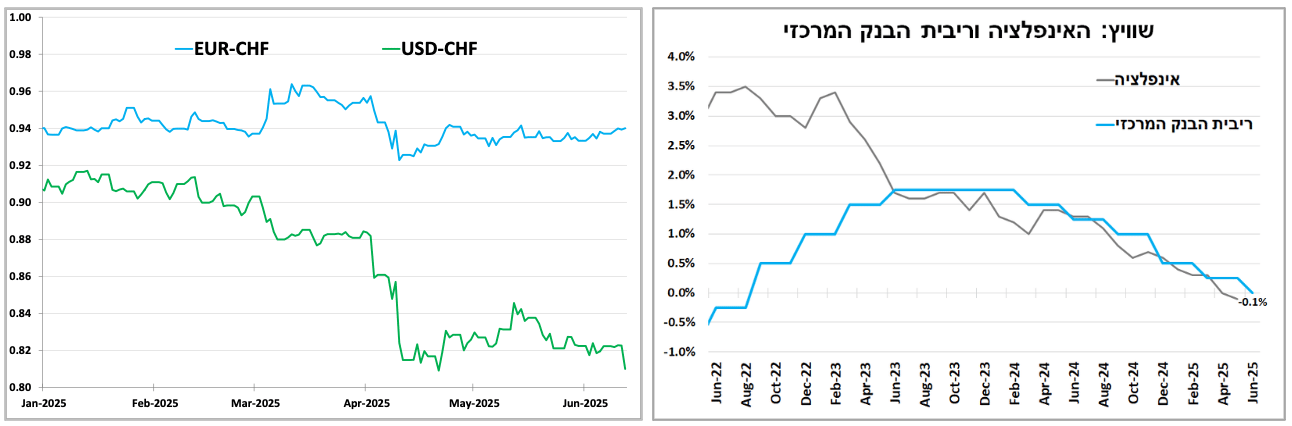

מוקדם יותר ביום חמישי, הבנק המרכזי של שווייץ צפוי להוריד את הריבית לרמה של אפס, על רקע ירידה מהירה מהצפוי באינפלציה, שהפכה שלילית בחודש מאי (מינוס 0.1%) — בעיקר בשל התחזקות חדה של המטבע המקומי בעקבות הכרזת המכסים של טראמפ בתחילת אפריל. קיימת גם הסתברות לירידה נוספת של הריבית לרמה שלילית, כפי שהיה בעבר, אך להערכתנו סבירות זו נמוכה בשלב הנוכחי, כל עוד שווייץ וארה"ב טרם הגיעו להסכם סחר ועדיין קיימת אפשרות לעלייה חדה במכסים על יצוא שווייצרי לארה"ב — מהלך שעלול לפגוע בצמיחה.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-17 ביוני |

|

מכירות קמעונאיות וייצור תעשייתי |

|

|

|

יום רביעי, ה-18 ביוני |

משרות פנויות |

החלטת הריבית ועדכון תחזיות |

אינפלציה בבריטניה |

|

|

יום חמישי, ה-19 ביוני |

|

|

החלטת הריבית בבריטניה. החלטת הריבית בשוויץ |

|

|

יום שישי, ה-20 ביוני |

|

|

|

אינפלציה ביפן |

|

יום ראשון, ה-22 ביוני |

התחלות וגמר בנייה |

|

|

|

|

יום שני, ה-23 ביוני |

סקר כח אדם |

|

מדד מנהלי הרכש בגוש האירו |

|