פרופ׳ ליאו ליידרמן ומחלקת המחקר

18/06/2025

אבישי קרואני, מנכל פעילים בית השקעות צילום: גיא הכט

אבישי קרואני, מנכל פעילים בית השקעות צילום: גיא הכטעלייה במרבית מדדי המניות בתל אביב בחמשת הימים הראשונים של המלחמה.

העלייה בהוצאות הביטחון ובגרעון הממשלתי תחייב פתיחה מחדש של תקציב 2025.

הצטרפות של ארה"ב למאמץ הצבאי של ישראל צפויה לחזק את הסנטימנט החיובי בשוק.

ישראל הגיעה לשורה של הישגים צבאיים חשובים ומרשימים בחמשת הימים הראשונים של מלחמה מול איראן. נכון להיום, התרחיש החיובי של הסרת האיום הגרעיני של איראן על ישראל נראה בר השגה במועד לא רחוק. שוק ההון המקומי מראה חוסן ועמידות גם תחת מלחמה מאתגרת כמו הנוכחית. בדומה לאפיזודות בעבר, גם הפעם אנו ממליצים לא למהר בהחלטות על שינויים חדים בתיקי הנכסים. חשוב לשמור על זהירות בהפקת מסקנות ותחזיות, ולהתייעץ עם גורמים מקצועיים.

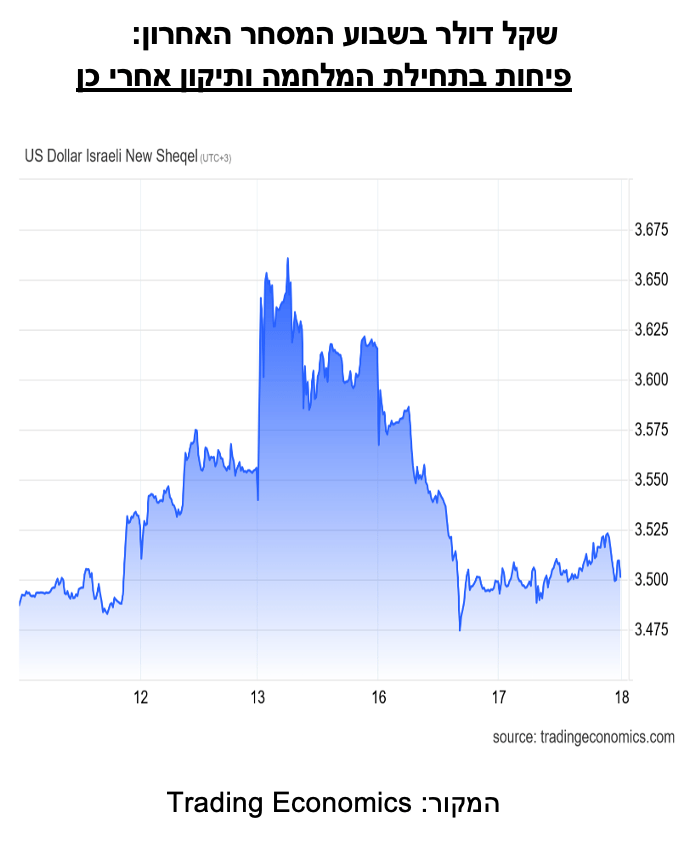

עד כה שוק ההון בישראל התמקד בפוטנציאל החיובי למדינה של הצלחה בהשגת יעדי המלחמה על פני העלויות של הטווח הקצר בנפש, ברכוש ובאובדן תוצר (בעיקר בטווח הקצר). אין ספק שהצטרפות מלאה של ארה"ב למאמץ הצבאי לחסל את היכולות הגרעיניות של איראן עשויה להוביל ל- upside ניכר בשוק ההון המקומי. גם לסיום המלחמה בעזה וחזרת כל החטופים והחללים הביתה עשויות להיות השפעות דומות. בניגוד לחשש לירידות חדות בבורסת ת"א, מתחילת המערכה ועד אתמול, מדד ת"א 125 עלה בשיעור של 3.6% ומדד ת"א 90 עלה כ- 4%. על רקע הנזקים המשמעותיים שגרמו הטילים מאירן למבנים ברחבי הארץ, בלטה מאד העלייה של 14% במדד ת"א בנייה. גם חברות ביטחוניות ובנקים רשמו עליות מסוימות. בשוק אג"ח, התשואות לפדיון באג"ח הממשלתיות כמעט ולא השתנו ונותרו מעט גבוהות מהתשואות המקבילות על אג"ח ממשלת ארה"ב. אשר לשוק מט"ח, השקל נשאר ללא שינוי ביחס לרמתו לפני המלחמה (ראו גרף). זאת, בתקופה בה ערך הדולר בעולם נותר ללא שינוי. גם התגובות בשוקי ההון בעולם היו מדודות יחסית. מתחילת המלחמה עד אתמול מדד מניות גלובלי ומדד S&P500 ירדו "רק" ב- 1% והתשואות לפדיון על אג"ח ממשלת ארה"ב ל- 10 שנים נותרו יציבות יחסית. בהינתן הסיכונים הגאו-פוליטיים של אזורנו, מחיר חבית נפט מסוג ברנט עלה כ- 10%.

לקראת פתיחה מחדש של תקציב המדינה ל- 2025: הגרעון צפוי לחרוג מהיעד המקורי של 4.9% מהתוצר. גם בתחום הזה מוקדם עדיין להגיע להערכות כמותיות ברמת ודאות סבירה. אולם, על פי ההערכות המוקדמות העלייה הצפויה בהוצאות הביטחון עלולה להגדיל את תקציב הביטחון השנה לרמה של כ- 200 מיליארד שקל לעומת תקציב של 136 מיליארד שקל שאושר לפני שלושה חודשים. עד כה, העלויות הישירות מתחילת המלחמה מוערכות בקרוב ל- 9 מיליארד שקל. עלויות אלה אינן כוללות את הנזק לרכוש ואת הנזק העקיף של שיתוק חלקי של המשק. הממשלה תידרש להגדיל את תשלומי הפיצויים לעסקים, לעצמאיים ולמשקי בית, כאשר חלק מאלה ימומנו מתוך קרן הפיצויים העומדת על 9.5 מיליארדי שקל. אשר לפעילות המשקית, עומק הפגיעה תלוי באורך המלחמה. בכל מקרה צפוייה האטה בצמיחה (העומדת כיום על שיעור שנתי של כ- 3.5%) ובמקביל ירידה בהכנסות המדינה ממסים. נזכיר גם שנמשכת המלחמה בעזה התורמת אף היא לגובה הוצאות הביטחון.

פרמיית סיכון המדינה של ישראל עלתה בעקבות פרוץ המלחמה בין ישראל לאיראן. זאת, על פי שוק ה- CDS הגלובלי. ה- CDS של ישראל ל- 5 שנים עלה מ- 96 נקודות בסיס לפני המלחמה עד ל- 110 נקודות בסיס אתמול.

ה- CDS ל- 10 שנים עלה במקביל מ- 137 נקודות בסיס ל- 149 נקודות בסיס אתמול. תוצאות אלה אינן מפתיעות והן משקפות את החשש בשווקים הגלובליים מהסלמה

גיאו-פוליטית במזרח התיכון ואת השינוי הנתפס בסיכונים הכלכליים של ישראל על רקע ההאטה הצפוייה בצמיחה והגידול החזוי בהוצאות הביטחון, בגירעון התקציבי וביחס החוב הציבורי לתוצר. עם זאת, וחרף התחזית השלילית שלהן, אנו סבורים שחברות דרוג האשראי לא ימהרו להפחית את הדרוג של ישראל. גם חברות אלה מודעות לשיפור הצפוי במצבה של ישראל במידה ונצליח להסיר את הסיכונים מאיראן גרעינית.

אינפלציה: מדד המחירים לצרכן ירד במאי ב- 0.3% והפחית את האינפלציה השנתית ל- 3.1%. מדד זה משקף התפתחויות המחירים בתקופה שלפני המלחמה באיראן. בדומה למדד חודש אפריל, גם במאי בלט מאד סעיף ההוצאות על נסיעות לחו"ל וטיסות בארץ. אם סעיף זה עלה בחדות באפריל והעלה את האינפלציה השנתית ל- 3.6%, הפעם הוא ירד ב- 7.9% ותרם לירידת האינפלציה השנתית ל- 3.1%. המלחמה באיראן עשויה להשפיע על תוואי עליות המחירים בחודשים הקרובים, אם כי מוקדם להציג תחזיות מעודכנות. בשוק הדיור, מדד מחירי הדירות (שאינו כלול במדד המחירים לצרכן) עלה בשיעור שנתי של מעט מעל 5% לשנה.