מורן שקד

20/06/2025

מידרוג מעלה דירוג / תמונה: Dreamstime

מידרוג מעלה דירוג / תמונה: Dreamstimeעוגן אג"ח חברתיות 2 בע"מ

|

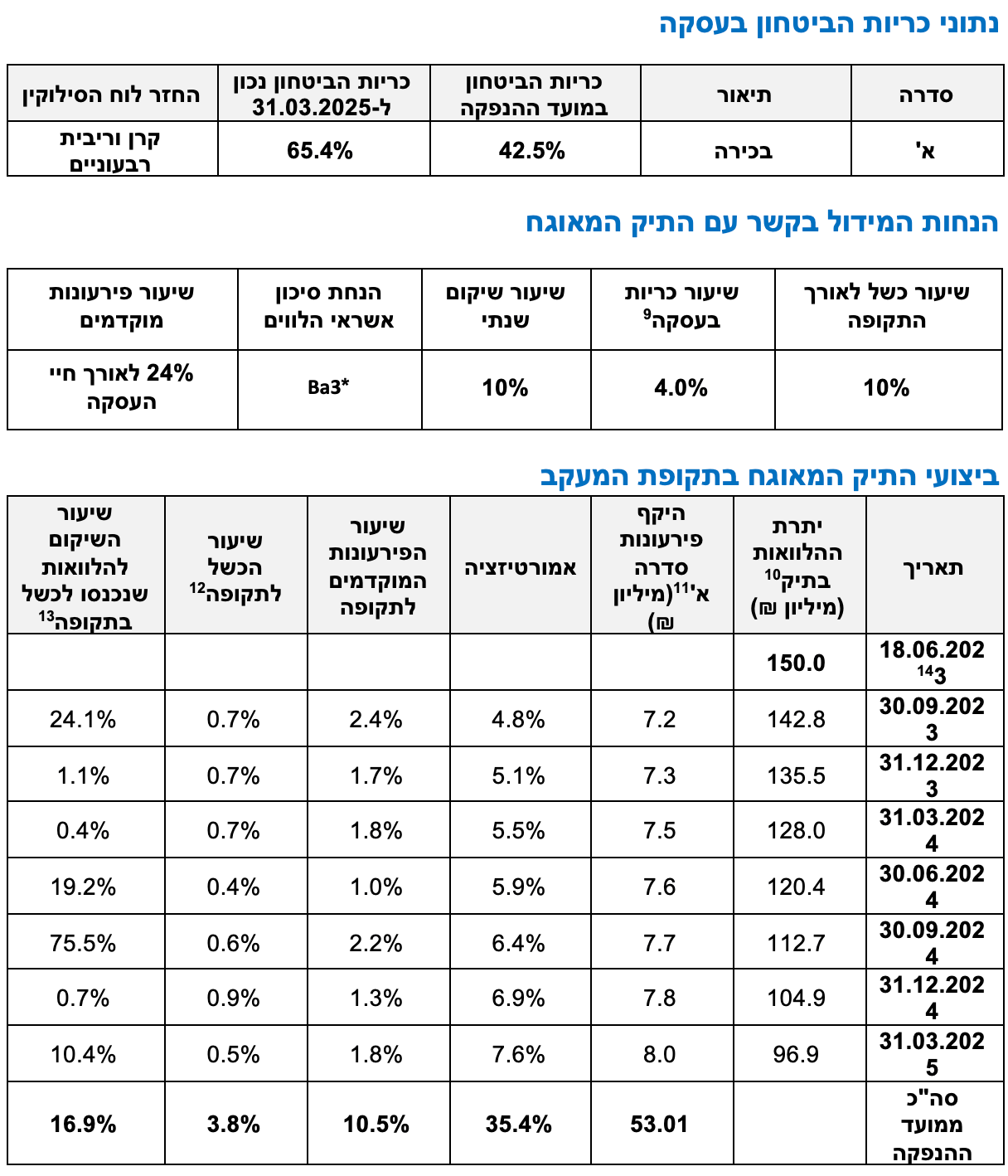

סדרה |

תיאור |

% מיתרת ההתחייבויות במועד ההנפקה |

היקף הסדרה במועד ההנפקה (מיליון ₪) |

% מיתרת ההתחייבויות ל-31.03.2025 |

היקף הסדרה (מיליון ₪, נכון ל-31.03.2025) |

מועד פירעון סופי |

דירוג |

|

א' |

בכירה |

57.5% |

86.25 |

34.2% |

33.2 |

15.03.2026 |

Aa2.il(sf |

מידרוג מעלה את דירוג איגרת החוב העיקרית שהנפיקה עוגן אג"ח חברתיות 2 בע"מ (להלן: "החברה") מ-Aa3.il(sf) ל-Aa2.il(sf). העלאת הדירוג הינה, בין היתר, לאור יתרת ההתחייבויות ביחס ליתרת תיק הנכסים המגבה, לצד קיומן של יתרות מזומן משמעותיות ביחס להיקף החוב המדורג. מידרוג דרגה את סיכוני האשראי הנובעים מהתחייבות החברה לפרוע את הקרן והריבית של אגרות החוב עד מועד הפירעון בפועל, בין אם בפירעון במועד הסופי הנקוב ובין אם בפירעון מוקדם, בגין עילה כלשהי הקבועה בתנאי העסקה. למען הסר ספק, פירעון מוקדם של הקרן הינו חלק מתנאי תשלום איגרות החוב ואינו מהווה אירוע כשל (Default). היקף הסדרות והקרנות הכספיות בעסקה הולמות את מאפייני התיק ופרופיל הסיכון שלו. בנוסף, ללא כללים משפטיים המסדירים את עסקאות האיגוח, אין ודאות מלאה באשר לבידוד התזרים מסיכוני האשראי של עוגן - הקרן להלוואות חברתיות בע"מ (חל"צ) (להלן: "חברת המקור" ו/או "יזם העסקאות" ו/או "נותן השירותים" ו/או "קבוצת עוגן").

אגרות החוב במחזור המדורגות על ידי מידרוג :

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

עוגן אגחא-רמ |

1196831 |

Aa2.il(sf) |

ללא אופק |

15.03.2026 |

שיקולים עיקריים לדירוג

במסגרת הדירוג נלקחו בחשבון, בין היתר, השיקולים הבאים: (1) קיומו של מבנה משפטי הולם, אשר מגובה בחוות דעת משפטיות; (2) הערכתנו בקשר עם טיב נכסי הבסיס והתזרימים החזויים בעסקה, לצד סיכון האשראי של הלווים; (3) מדדי פיזור ותמהיל התיק המאוגח; (4) נתונים בגין ביצועים היסטוריים של שיעורי הכשל, ההסתברות לכשל (PD) ושיעורי השיקום (RR) בתיק האשראי לעסקים קטנים ובינוניים של חברת המקור; (5) היקף משמעותי של שכבת החוב הרגילה ושכבת החוב הנחותה (סדרות ב' ו-ג', בהתאמה), המשמשות ככרית לספיגת הפסדים בעסקה, ביחס לשכבת החוב הבכירה - סדרה א' (המדורגת); (6) רמת הנזילות הגבוהה בעסקה, הנתמכת בקרנות כספיות ייעודיות וכן, בפערי ריביות חיוביים ומשמעותיים בין הריבית המתקבלת מתיק ההלוואות לבין הריבית המשולמת למחזיקי שכבת האג"ח הבכירה; (7) קבוצת עוגן (חברת המקור), הינה מוסד ללא כוונת רווח (מלכ"ר), ובעלת היסטוריית פעילות (Track Record) ענפה במתן אשראי לעסקים, אולם בעלת היסטוריית פעילות מועטה במתן אשראי נושא ריבית, כאשר עיקר ניסיונה במתן אשראי הינו ללא ריבית, וללא מטרת רווח; (8) לדברי החברה, חברי הדירקטוריון בחברת המקור, לרבות יו"ר הדירקטוריון, מכהנים בתפקיד בהתנדבות; (9) סיכונים תפעוליים ומידת מיתונם, בהתאם להערכת נותן השירותים ויזם העסקאות; (10) סיכוני צדדים קשורים לעסקה (Counterparty risk); (11) מפל התשלומים, אמות מידה פיננסיות והדקים שונים בעסקה; (12) מנגנון פיקוח ודיווחים של הנאמן בעסקה; (13) תחזית מאקרו כלכלית של המשק המקומי ; (14) להערכת מידרוג, העסקה חשופה במידה נמוכה לסיכוני סביבה. לעניין שיקולים חברתיים, מידרוג מעריכה את חשיפת החברה הייעודית כנמוכה, בשל שיוכה לקבוצת עוגן, אשר הינה מוסד ללא כוונת רווח (מלכ"ר), המאפשרת שוויון הזדמנויות פיננסי. בנוסף, אנו רואים חשיפה נמוכה של העסקה לסיכוני ממשל תאגידי לאור מבנה המימון, המאופיין ביצירת חברה חד תכליתית, הכפופה למגבלות העסקה.

מאפייני העסקה

מנפיק אגרות החוב: עוגן אג"ח חברתיות 2 בע"מ.

סוג מבנה: עסקת SME - ABS, איגוח הלוואות לעסקים קטנים ובינוניים, אשר בהתאם לחו"ד משפטית שהתקבלה, מהווה עסקת מכר אמיתית (True Sale).

יזם העסקאות/נותן השירותים: עוגן - קרן להלוואות חברתיות בע"מ.

הצמדה: ללא הצמדה (הן בקשר עם איגרות החוב השונות והן בקשר עם התזרים מתיק הנכסים המגבים).

תדירות פירעון: סדרה א' תיפרע קרן וריבית ברמה רבעונית וסדרה ב' (אינה מדורגת), תשלם ריבית ברמה רבעונית.

נאמן: שיין שירותי נאמנות שוק הון בע"מ.

קרנות תפעול והוצאות: קרן מזומן לשירות חוב בהיקף של כ-1.5 מיליון ₪, קרן הוצאות עסקה בהיקף של כ-2.2 מיליון ₪ וקרן החלפת נותן השירותים בהיקף של כ-1.3 מיליון ₪.

שעבודים:

שעבוד קבוע מדרגה ראשונה, ללא הגבלה בסכום, על כל זכויות החברה על פי הסכם ההמחאה, ועל הנכסים הנמכרים, לרבות תזרים התשלומים והבטוחות מצד הלווים.

שעבוד שוטף מדרגה ראשונה, ללא הגבלה בסכום, על כלל נכסי החברה, לרבות הונה הבלתי מונפק.

שעבוד קבוע מדרגה ראשונה, ללא הגבלה בסכום, על כל זכויות החברה בחשבון החברה, לרבות הכספים בחשבון.

שעבוד שוטף מדרגה ראשונה, ללא הגבלה בסכום, על כל הכספים שיהיו מעת לעת בחשבון החברה.

נתונים עיקריים בתיק ההלוואות (תיק הנכסים המגבים)

|

פרמטר |

במועד ההנפקה |

נכון ליום 31.03.2025 |

|

מספר הלוואות |

922 |

780 |

|

מספר לווים |

2,041 |

1,726 |

|

תמהיל סוג הלווה (% מסך התיק במונחים כספיים) |

עוסק מורשה כ-43.5%; חברה בע"מ כ-46.7%; עמותה כ-9.9% |

עוסק מורשה כ-42.5%; חברה בע"מ כ-48.5%; עמותה כ-8.9% |

|

יתרת הלוואה חציונית (₪) |

151,833 |

82,136 |

|

יתרת הלוואה ממוצעת (₪) |

202,232 |

91,080 |

|

סכום הלוואה מקסימאלי ביום ביצוע ההלוואה (₪) |

1,000,000 |

500,000 |

|

ריבית ממוצעת משוקללת בתיק המאוגח |

9.5% |

9.5% |

|

סך 10 ו-50 הלווים הגדולים מתוך התיק המאוגח |

2.8%, 11.9%, בהתאמה |

3.7%, 15.1%, בהתאמה |

|

חיוב חודשי חציוני ללווה (₪) |

2,883 |

4,089 |

|

תקופה לפירעון (% מסך התיק במונחים כספיים), עד 24 חודשים |

>1% |

52.4% |

|

תקופה לפירעון (% מסך התיק במונחים כספיים), 36-24 חודשים |

4.9% |

46.4% |

|

תקופה לפירעון (% מסך התיק במונחים כספיים), 48-36 חודשים |

66.6% |

1.1% |

|

תקופה לפירעון (% מסך התיק במונחים כספיים), 60-48 חודשים |

28.1% |

- |

|

תקופה לפירעון (% מסך התיק במונחים כספיים), מעל 60 חודשים |

- |

- |

שיקולי סביבה, חברה וממשל תאגידי (ESG)

להערכת מידרוג, העסקה חשופה במידה נמוכה לסיכוני סביבה. לעניין שיקולים חברתיים, מידרוג מעריכה את חשיפת החברה הייעודית כחיובית ותומכת בקידום שוויון הזדמנויות פיננסי, בעיקר בשל שיוכה לקבוצת עוגן, אשר הינה חברה ללא כוונת רווח, אשר מספקת אשראי יחד עם מעטפת תומכת מקצועית. להערכת מידרוג, במסגרת שיקולים אלה נלקחו בחשבון, בין היתר, מגמות חברתיות וחשיפת אשראי מהותית של עסקים קטנים לגורמים מאקרו-כלכליים ולנתוני אבטלה. שינויים בגורמים מאקרו-כלכליים עלולים להשפיע על היקף שיעורי הכשל ושיעורי השיקום בתיק המאוגח. כמו כן, קיימת חשיפה לעניין קשרי לקוחות בהקשר של ביטחון מידע ושמירת פרטים אישיים של הלווים. חשיפה זו ממותנת על ידי העסקת מומחה בתחום. בנוסף, אנו רואים חשיפה נמוכה של החברה לסיכוני ממשל תאגידי, לאור מבנה המימון, המאופיין ביצירת חברה חד תכליתית, אשר פעילותה העסקית כפופה למגבלות העסקה.