יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

22/06/2025

סקירה שבועית / תמונה: Dreamstime

סקירה שבועית / תמונה: Dreamstimeתמצית

הטלטלות העולמיות האחרונות מתבררות כבעלות השפעה מוגבלת יחסית על תמונת המאקרו. בארה"ב באופן בולט, למרות עליית מחירי הנפט העולמית עקב ההסלמה מול איראן, הפד ממשיך לרמוז על שתי הורדות במהלך 2025.

עוד בארה"ב, נתוני המכירות הקמעונאיות תיקנו במאי, אחרי העליות כהקדמה להשפעת המכסים, במרץ. מנגד, התעשייה בארה"ב מסוגלת ככל הנראה לתמוך בעליית הביקושים המקומיים, בשלב הנוכחי. ולמרות היציבות היחסית, נותרת אי וודאות בולטת להשלכות אפשריות של כשלון דיוני הסחר של ארה"ב עם שותפותיה על גובה המכסים העתידי.

בישראל, נרשמה עלייה קלה בהשתתפות בשוק התעסוקה במאי, על רקע עליית שכר המינימום. אבל תחילת מבצע "מרכבות גדעון", במהלך החודש צפויה לגרור שוק תעסוקה הדוק בחודשים הבאים, שיצטרפו כמובן למדדי המחירים הגבוהים.

החשבון השוטף המקומי, מנגד, נראה חיובי יותר ברבעון הראשון, ומצטרף להתמתנות קלה בגירעון במאזן הסחר במאי, שעוד יימשך, להערכתנו.

בבריטניה, הבנק המרכזי נמנע מהורדת ריבית, בהתאם למדיניות ההורדה כל הודעה שנייה שמיושמת שם מזה מספר חודשים ניכר. התרופפות שוק התעסוקה, בינתיים, מתבררת כבולטת יותר מאשר הפוטנציאל האינפלציוני של עליית מחירי האנרגיה.

מאקרו

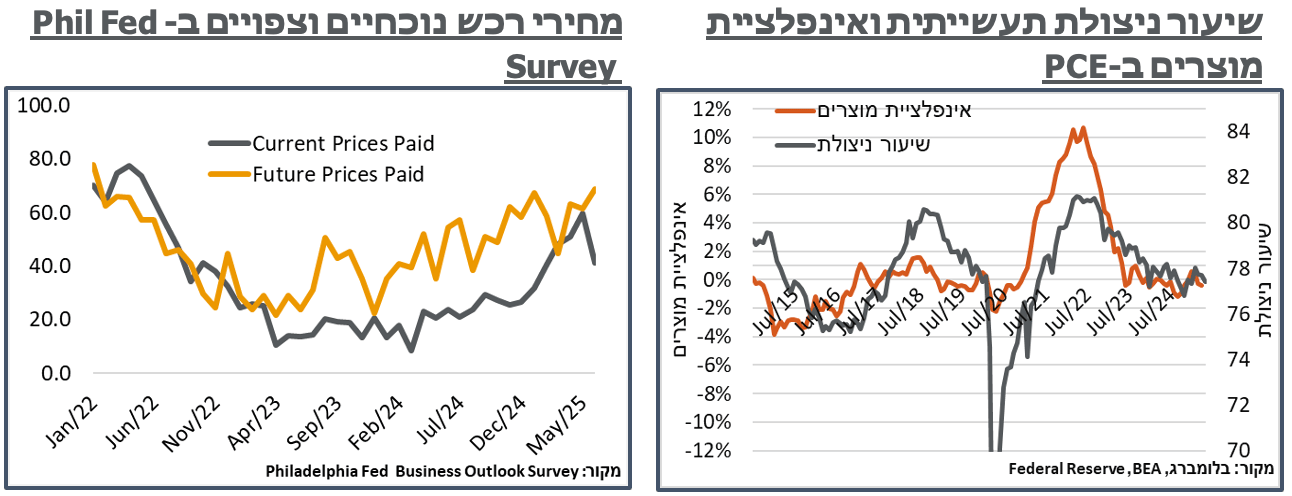

ארה"ב: שלא במפתיע, הפד בחר להותיר שוב את הריבית ללא שינוי, ברמת 4.5%-4.25%, זו ההחלטה החמישית ברציפות. ובכל זאת, אנחנו רואים את ההודעה כמרעננת במידת מה, אם כי ניכר שהפד הקפיד להימנע הפעם מהתחייבות לתוואי הורדות ריבית. בהודעה עצמה, אם במאי נכתב שאי הוודאות לגבי הצפי הכלכלי עלה עוד, כעת, אחרי פרסום מדדי המחירים של אפריל ומאי, נכתב שזו התמעטה, אם כי נותרה במידה גבוהה. עוד בעניין זה, הוסרה הצהרה לפיה על פי הוועדה עלו הסיכונים לאבטלה ואינפלציה גבוהות יותר.

עוד בניתן לפרשנות כ'יונית', ב-Summary of Economic Projections הפד בחר להשאיר הפעם את הציפייה ל-2 הורדות ריבית עד סוף השנה, קרי, ריבית אמצע של 3.9% בסוף 2025. מנגד, ניכר שהערבון היוני מוגבל עד לנק' זו. בפרט, התחזית ל-2026 ניצית מעט יותר- 3.6% במקום 3.4%. ואף משמעותית יותר ב-2027 – 3.4% לעומת 3.1%. לפחות, תחזית הריבית לטווח הארוך נותרה על 3.0%.

כנ"ל, אותה מדיניות ניצית יותר בהמשך הדרך נרשמת על רקע ציפיות אינפלציה גבוהות באופן מהותי, 3.0% במקום 2.7% ב-2025. ואינפלציית ליבה גבוהה יותר – 3.1% במקום 2.8%. אבל גם פה, מנגד, תחזית הצמיחה תוקנה מעט כלפי מטה, וכנ"ל האבטלה כלפי מעלה – אפשר לסכם את זה בהשפעת מחירי נפט גבוהים יותר.

שינוי הרטוריקה לגבי ירידת אי הוודאות אותגר, בנוסף, ב-Q&A שלאחר ההודעה. פאוול הגיב על זה כי אי הוודאות לגבי הפעילות הכלכלית אכן התמתנה, אם כי זו נותרת גבוהה יחסית. עוד הוא הוסיף כי אי הוודאות למעשה הגיעה לשיאה באפריל. להערכתנו, יש פה תמחור מסוים של 'כשלון' בדיוני הסחר, שלא צפוי להסיט את הפד מתוואי ההורדות הצפוי.

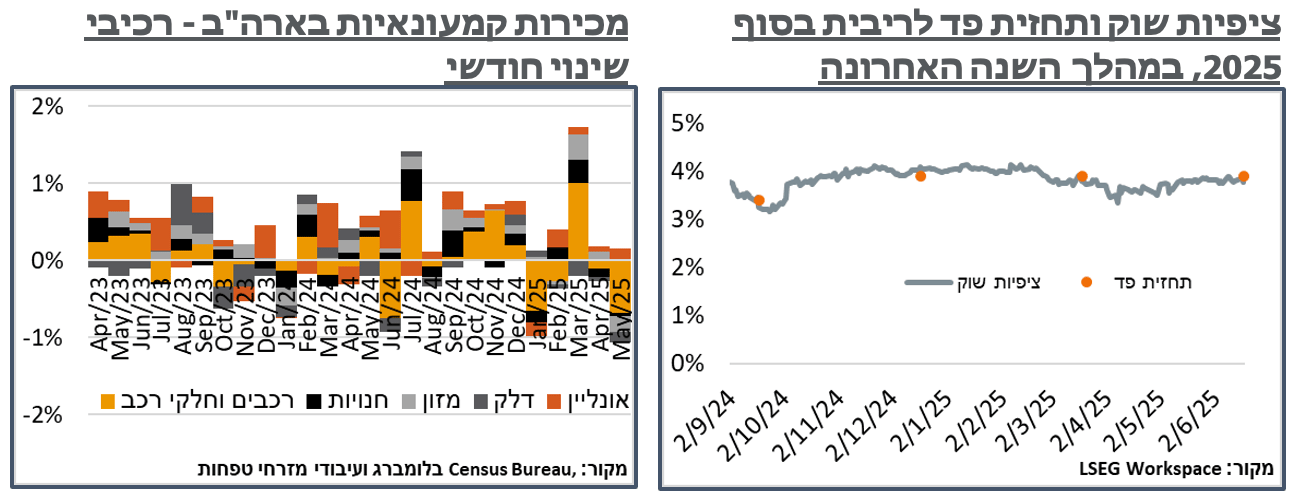

נתוני המכירות הקמעונאיות בארה"ב הציגו התמתנות חדה של 0.9%, במאי. הסדרה הייתה יציבה יחסית בחודש הקודם, עם עדכון כלפי מטה כעת, לירידה של 0.1%. אבל במרץ, כהקדמה למכסים, נזכיר, היא זינקה ב-1.5%. באופן דומה, עיקר התיקון הפעם היה במכירות הרכבים, אשר ירדו ב-3.5% וגרעו 0.7% מסך המכירות, לאחר גריעה של 0.1% באפריל, ובתיקון קרוב למלא לעליות של הרכיב הזה במרץ. באופן דומה, עוד בלטו החודש ירידה של 2.7% במכירת חומרי בנייה, ושל 2.0% במכירות חנויות הדלק , על רקע הירידה במחירי הדלק בתחנה במהלך מאי, ומתקנת כמובן בחדשות בימים האחרונים.

בראייה שנתית, סך המכירות הקמעונאיות, נתונים נומינליים נזכיר, מצביעים על עלייה של 3.3%. להערכתנו, זה מעיד על צרכן שלא נשבר עדיין מהריביות הגבוהות, מחד. אבל כזה שלא אמור לכשעצמו להיות אינפלציוני, מאידך – דיי עקבי עם העמדה המוניטרית האמורה של הפד.

עוד על השפעת המכסים, על פי נתוני הפד, כלל הייצור התעשייתי בארה"ב איבד 0.2% במאי. המגמה השלילית פה נבעה ככלל מענפי השירותים, גז וחשמל, עם ירידה חודשית של 2.9% בייצור – משהו שנכנס בקלות לתוך הרעש הסטטיסטי של הסדרה הזו. מנגד, הייצור של ענפי התעשייה עלה ב-0.1% בלבד, ומסכם כעת עלייה של 0.5% בלבד במהלך השנה האחרונה – גבוה ביחס לטריטוריה השלילית שהסדרה הזו נוטה להיות בה. אבל לא מבטא החזרה של התעשייה לארה"ב.

בנוסף, שיעור הניצולת התעשייתית עמדה על 77.4% - אופייני לתקופה האחרונה. ולא אינדיקציה אינפלציוניות מהותיות, אם בכלל, במוצרים בני קיימא, בתקופה הקרובה.

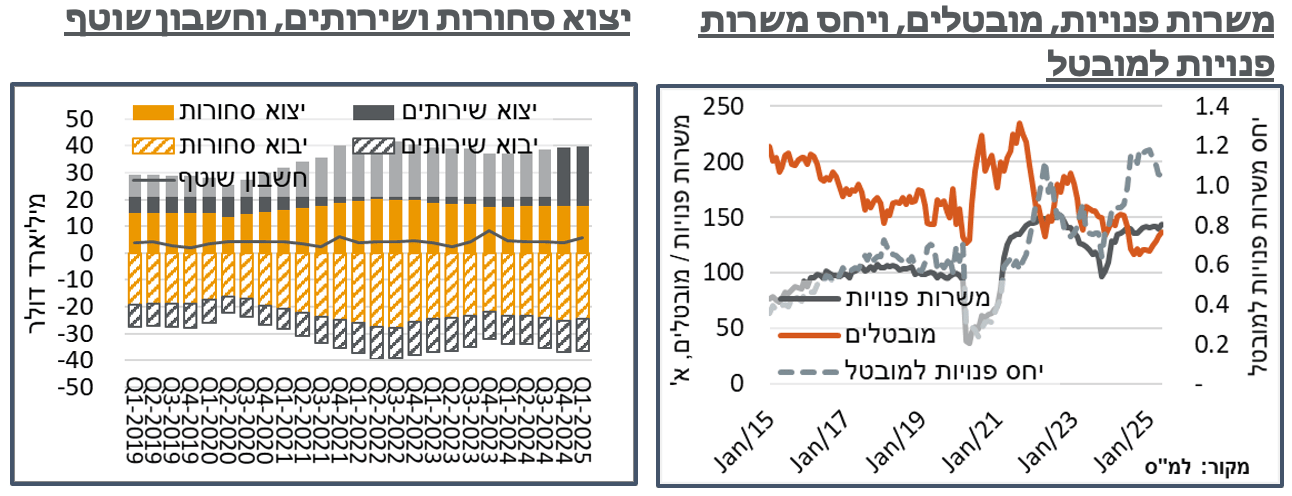

בינתיים, אינדיקציות ראשוניות אל תוך יוני מצביעות על מיצוי השפעת החששות מהמכסים עד כה. על פי סקר העסקים בתעשייה של הבנק הפדרלי של פילדלפיה, סעיף ההזמנות החדשות מעסקים איבד 5 נק' במהלך החודש, לרמה של 2.3 נק' בלבד, המצביעה על צפי מתון מאוד להזמנות. מנגד, ניכר שגם הגידול בהזמנות בחודשים הקודמים זוכה לתגובה, עם עלייה של 21 נק' בתפוקת הייצור.

עוד בדומה להודעת הריבית של הפד, סעיף מחירי הרכש של החברות איבד 18 נק' במהלך החודש, לרמה של 41.4 נק' – הנתון הנמוך ביותר מאז פברואר. סעיף הצפי למחירי רכש דווקא המשיך לעלות, הפעם ל-68.9 נק', ומבטא חששות אינפלציוניים לעתיד, לכל הפחות, כנראה לקראת הדדליין של ה-8 ביולי לדיוני הסחר.

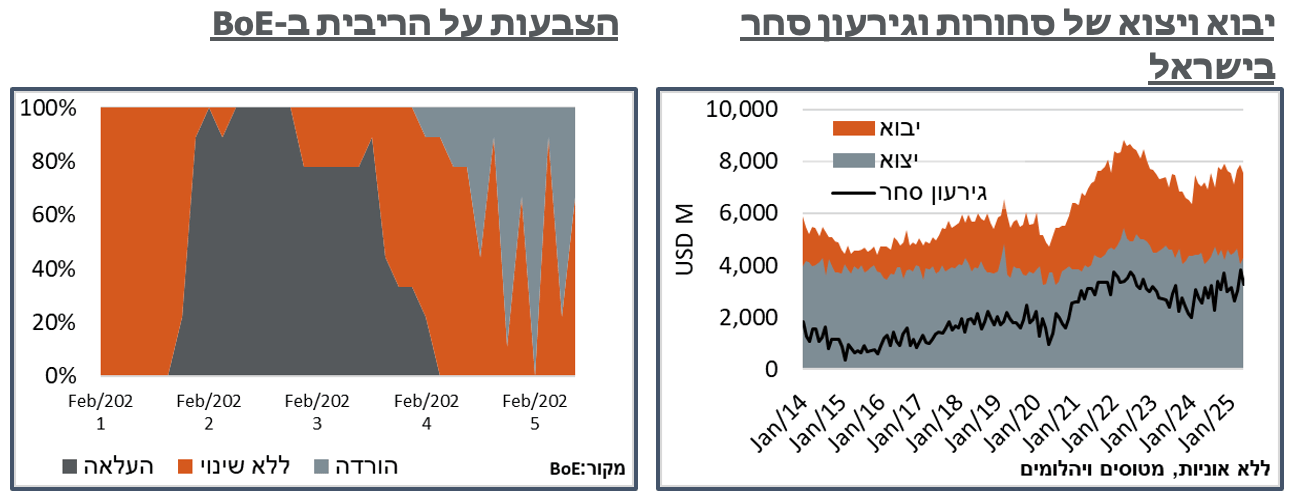

ישראל: נתוני סקר כח אדם של הלמ"ס מצביעים לכאורה על שיפור בהיצע העבודה המקומי במאי, עם עלייה של 0.1% בשיעור ההשתתפות, מ-62.7% ל-62.8%. לכאורה אמור היה להיות פה שיפור כתוצאה מעליית שכר המינימום באפריל. אבל למעשה מדובר ברמה נמוכה מזו של ינואר, לדוג', ואופיינית לתקופות של מחסור קל בעובדים. העלייה בהשתתפות לא מביאה לגידול בשיעור התעסוקה, אשר נשאר על 60.8%. ולחליפין, המעוניינים לעבוד מעלים את שיעור האבטלה ב-0.1%, ל-3.1% - שיא מאז יוני אשתקד.

מעבר לטיעון שכר המינימום, שנראה כמובן הגיוני כאן, להערכתנו, יש פה גם תרומה ראויה לציון של מבצע "מרכבות גדעון", שהחל באמצע החודש. בפרט, על פי הלמ"ס, שיעור הנעדרים זמנית מהעבודה בגלל מילואים זינק ל-22.6%, במהלך החודש, מ-2.9% בחודש הקודם. זה כמובן לא בא לידי ביטוי בנתוני האבטלה האמורים. אבל נתוני המשרות הפנויות של הלמ"ס דווקא הצביעו על עלייה ניכרת במספר המשרות הפנויות, ל-144.4 א' במאי, לעומת 139.3 א', באפריל, או בכ-0.13% בשיעור המשרות הפנויות, מ-4.30% ל-4.43%.

הרבה מהגידול במספר המשרות הפנויות היה בענפי האירוח והאוכל, עם תוספת של כ-2,500 משרות, אשר הביאו את השינוי נטו במהלך הרבעון האחרון לגידול של כ-1,400 משרות. עוד בלטו ענפי הבינוי, עם תוספת של כ-800 משרות פנויות. כמובן שנצפה להידוק נוסף בשוק התעסוקה בחודש הבא.

לאחר התמתנות קלה בעודף בחשבון השוטף במהלך הרבעון הרביעי, הלמ"ס דיווחה בשבוע שעבר על התאוששות מרשימה ברבעון הראשון של השנה, ל-5.7 מיליארד ד' גבוהים יחסית. גם הנתון של הרבעון הרביעי 24' עודכן כלפי מעלה מעודף של כ-3 מיליארד ד', ל-4 מיליארד.

בהשוואה לנתונים הנוכחיים, השינוי הרבעוני ברכיבי הסחר הוא מינורי יחסית. ובלטו בו בעיקר ירידה של כ-850 מ' ד' ביבוא סחורות, על רקע עליית המע"מ בינואר, מחד, ועלייה של כ-542 מ' ד' ביבוא השירותים, על רקע הגידול בכמות הטיסות לחו"ל, לסך יבוא שירותים רבעוני של12.1 מיליארד ד' – אם מישהו צריך עוד סיבה להתחזקות השקל בשבוע שעבר, מעבר לתנועות הפיננסיות, אפשר למנות כמובן התמתנות של המספר הגדול הזה.

מעבר לזה, על רקע ירידת התשואות בעולם, בלט גידול של כ-1.9 מיליארד ד', במהלך הרבעון, בהכנסות של ישראלים מהשקעות בחו"ל, מכ-4 מיליארד ד' ברבעון הרביעי 24 לכ-5.9 מיליארד.

בינתיים, נתוני מאזן הסחר בסחורות, הזמינים עד מאי, מצביעים על התמתנות מהותית בגירעון הסחר, במהלך החודש, ל-3.26 מיליארד ד', לאחר גידול חריג לכ-3.8 מיליארד, באפריל.

העלייה בגירעון הסחר באפריל, נזכיר, נבעה גם מרכיב היבוא וגם מהיצוא, אולי בתגובה מסויימת למכסים בארה"ב. בכל מקרה, הפעם נרשמת התאוששות לערכים אופייניים של כ-4.3 מיליארד ד' ביצוא, לעומת ממוצע של כ-4.5 מיליארד ד' במהלך הרבעון הראשון. ביבוא נרשמה התמתנות לכ-7 מיליארד ד' לעומת 7.15 מיליארד באפריל, וגם זה בזכות התמתנות דיי משמעותית ביבוא אנרגיה. מצד שני, מה שעדיין גבוה יחסית זה יבוא מוצרי השקעה, עם נטייה לרכבים. אז נעריך שמדובר בהקדמת אגירה למכסים.

בריטניה: מדיניות הורדות הריבית לסירוגין של ה-BoE המשיכה בסדרה בשבוע שעבר, הפעם זה תור ה-"ללא שינוי" ברמת 4.25%, אחרי ההורדה לרמה הנוכחית, בתחילת מאי. ההחלטה שלא להוריד את הריבית התקבלה הפעם ברוב דחוק יחסית של 6-3, כאשר הבנק ציין את נתוני שוק התעסוקה החלשים יותר בבריטניה לאחרונה, בנוסף לחששות כתוצאה מעליית מחירי האנרגיה האחרונה.

השווקים ממשיכים לצפות מימוש של מדיניות ההורדות לסירוגין בהמשך, עם הסתברות נגזרת מהשווקים של קרוב ל-80% להורדה, בהחלטה הבאה, באוגוסט. וצפי לריבית של כ-3.5%, בעוד שנה.