יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

29/06/2025

סקירה שבועית / תמונה: Dreamstime.

סקירה שבועית / תמונה: Dreamstime.תמצית

סיומה של הלחימה מול איראן מביא לתגובה של אחת למספר שנים בשקל ובנפט. רק על המהלך של אלה בשבועיים האחרונים אנחנו רואים את התגובה הפוטנציאלית באינפלציה המקומית בסדר גודל של 0.5% משמעותיים מאוד בשלב הזה. אבל בינתיים, שוק ההון לא משתכנע מזה בכלל או כל כך, אולי בגלל היעדר התמסורת הכללי שבלט בכלכלה המקומית בשנתיים האחרונות. בשלב כזה או אחר נצפה שהפער הזה ייסגר. אבל זה לא יהיה היום.

בארה"ב, מדד המחירים של ה-PCE גבוה מעט מהצפי. מאידך, נעדרים ממנו ברובן השפעות המכסים, כמו שאלה נעדרו ממדדי המחירים של ה-BLS. וגם מחירי השכירות במדינה ממשיכים להתמתן.

גם ההכנסה הפרטית רשמה נסיגה משמעותית, על רקע צמצום בתשלומי ההעברה הממשלתיים, ובכך מתקנת עלייה בחודש שעבר. לא ברור אם זה השפעת DOGE. ואם כן, האם המגמה תמשיך להתמתן מכאן. כך או כך, ההשלכות לעתיד מהותיות.

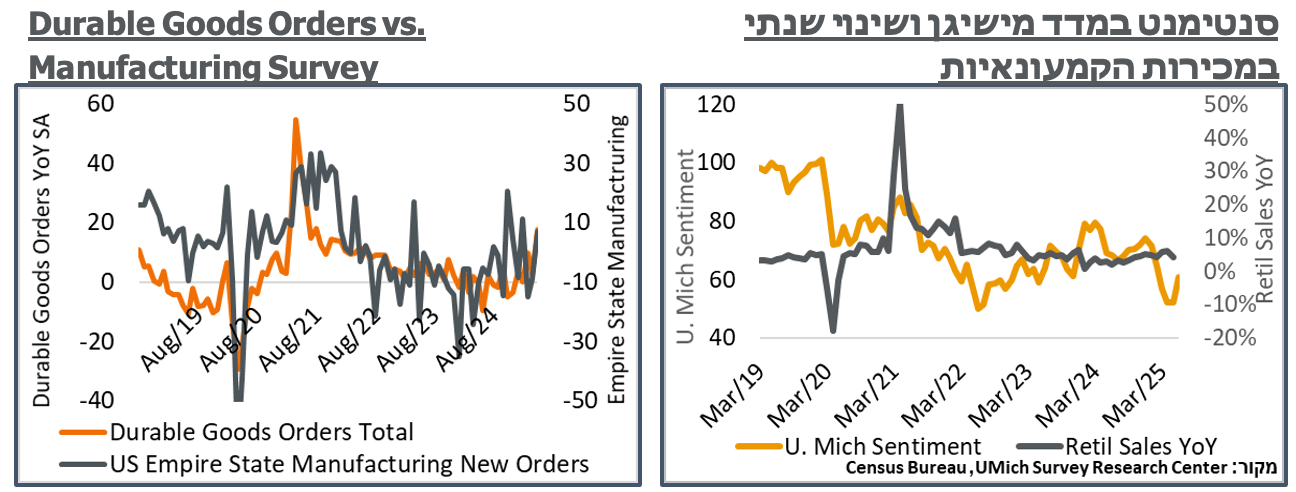

פסימיות המכסים בולטת פחות גם באינדיקציות הסופיות למדד אמון הצרכנים של אונ' מישיגן. אבל החששות האינפלציוניים פה נותרים גבוהים מאוד, בראייה היסטורית.

התעשייה האמריקאית מאידך, נראית טוב משמעותית עם זינוק בהזמנות מוצרים בני קיימא. העובדה שהרוב מגיע מסעיפי כלי התחבורה מרמזת על קשר למיצוב הגיאופוליטי האמריקאי הרחב. בהקשר הזה, גם בטכנולוגיה שוררת אופטימיות, אם כי זו מתונה משמעותית. לכשעצמו, אנחנו לא רואים את עודף הביקושים האמריקאים כמו משהו שאמור להביא להשפעות אינפלציוניות גבוהות. אבל כשמשלבים את זה עם מגבלות הסחר, זה כמובן מהותי יותר.

מאקרו

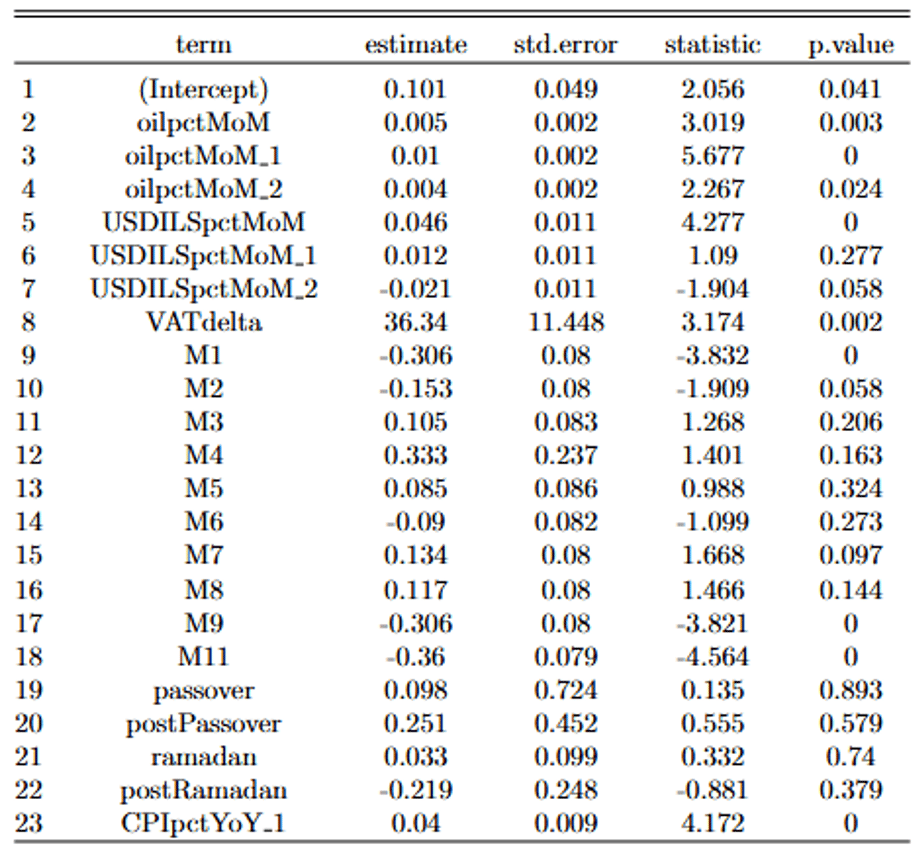

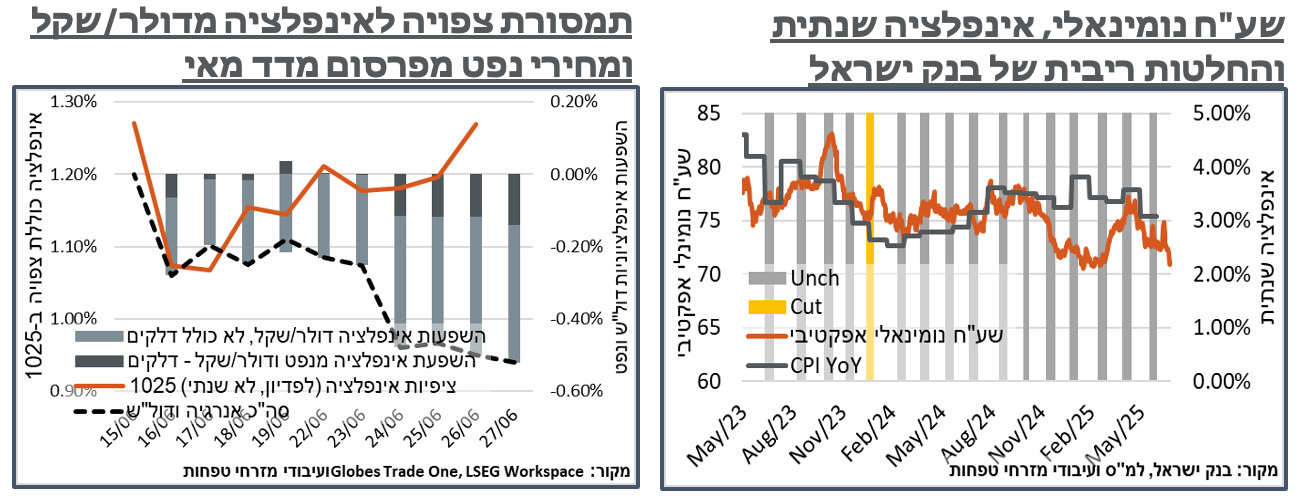

ישראל: סיומה המהיר של ההסלמה מול איראן הביא בעיקר לירידה רוחבית בפרמייה על המשק המקומי. זה בא במידה רבה לידי ביטוי בשקל. השער הנוכחי מול הדולר (3.39) הוא שפל של כשנתיים וחצי. ונצפה שעיקר המשמעות הדפלציונית תגיע מכאן. בחינת שער החליפין הנומינלי האפקטיבי, להבדיל, שמה אותנו ברמה של מעט מתחת ל-71 נק' – סביבת רמות השפל שראינו לפני ארבעה חודשים בלבד. אבל יותר מזה, נדרש פה, להערכתנו, ניתוח עדין יותר של השער הזה.

בראייה המיידית, בפרט, לאור היחלשות הדולר בעולם החצי השנה האחרונה, אנחנו מעריכים שבנק ישראל יהיה רגיש יותר לשער החליפין הנומינאלי האפקטיבי של השקל. ובראייה עתידית, אפשר לנתח את השפעת השקל מול הדולר מהבחינה האינפלציונית. בהסתכלות על המהלך המוניטארי האחרון, בנק ישראל הרשה לעצמו להוריד את הריבית בינואר 24', גם כאשר השקל היה מפוחת בכ-6% מול הסל, ומעט יותר מול הדולר. והאינפלציה הייתה גבוהה מתחום היעד. ראוי לציין, עם זאת, שלא הרבה זמן אחרי זה האינפלציה חזרה לתחום היעד. קרי, הרמות הנוכחיות רבתי מאפשרות הורדה נוספת, וההסתכלות קדימה בהחלט יכולה להיות קריטית יותר.

במהלך התקופה של סוף 2024-תחילת 2025, להבדיל, ראינו שער חליפין נומינלי אפקטיבי נמוך יותר. אבל אינפלציה גבוהה יותר מהיעד, באופן בולט. בתקופה הזו, בנק ישראל נמנע באופן מהורדות ריבית, תוך כדי אזכור מגבלות צד היצע, שהביאו לאותה הסביבה האינפלציונית.

בהקשר הזה, בשלב הנוכחי, ובהתחשב בעובדה שהריבית עדיין גבוהה, אנחנו רואים את שעה"ח הנומינלי אפקטיבי כמאפשר הורדת ריבית כרגע, אבל לא מחייב כזו. נדגיש כי בסביבות אוג' 22' היינו ברמות מתוספות של כ-4% של השקל מול הנומינלי אפקטיבי, וזה לא הביא לרכישת דולרים. מצד שני, זה היה לתקופת זמן דיי קצרה, ודיי אינפלציונית בלי קשר. היסטורית, בנק ישראל איפשר תיסוף של כ-2% בשנה של השקל מול שעה"ח הנומינלי אפקטיבי. והמשך של קו הרכישות ההיסטורי הזה שם אותנו דווקא קרוב מאוד לרמה הנוכחית. הווה אומר, אקסטרפולציה של טיעון בעד מניעת תיסוף יכולה להיות רלוונטית ברמות הנוכחיות. אבל לא מחייבת. תיסוף של מספר אחוזים בודד מפה, מאידך, כבר ישים אותנו על שיקולים אידאולוגיים אחרים – מעין אופציה שהתקרבה משמעותית לכסף.

בהשוואה לדולר גרידא, ההשפעה הדפלציונית של התיסוף בשקל נראית לנו מהותית יותר להמשך, כבר ברמות הנוכחיות. פה צריך לציין שדווקא בראייה קצרת טווח, תגובת השוק בציפיות הקצרות בשבוע האחרון לתיסוף בשקל ולחזרה מטה בנפט הייתה מתונה מאוד, שלא לומר הפוכה. באג"ח הצמוד 10/25, בפרט, מאז פרסום מדד מאי, לפני שבועיים, הציפיות נעו מקרוב ל-1.1% עבור ארבעת המדדים הקרובים, ל-1.3%. בשוק ה-OTC, הציפיות לשנה התמתנו קלות מ-2.08% בתחילת השבוע, ל-2.0% המוכר מהתקופה האחרונה.

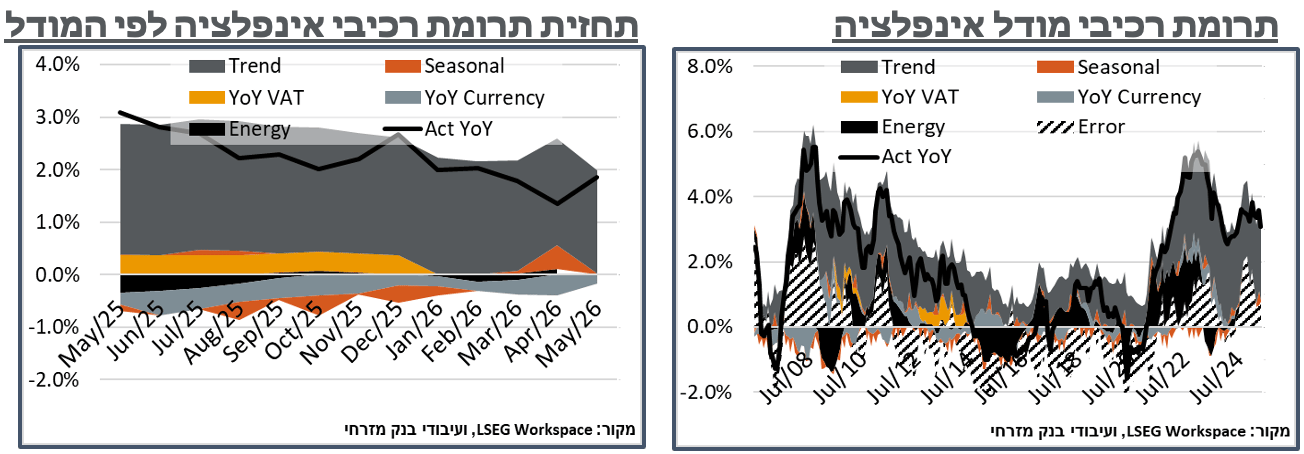

במחקר של בנק ישראל שפורסם לאחרונה, הבנק אמד את התמסורת משער הדולר/שקל למדד על רמה של 27% עבור מדגם המסתיים ביוני 23', כאשר בתקופות הקודמות לכך זו עמדה על 18%-28%. הרמות האלה עומדות באותו סדר גודל עם מחקרים קודמים יותר של הבנק. וככלל, אלה מתונות יותר מאומדנים מהעשור הראשון של המאה ה-2021. כדי לבדוק את ההשפעה, עדכנו את מודל האינפלציה האקונומטרי שלנו (ר' נספח למטה). להערכתנו, בתקופה האחרונה התמסורת מתונה יותר, בסדר גודל של 5%. הנקודה היא שגם עבור ערכים כאלה, ביחס לרמה המתומחרת להערכתנו במדד מאי, צפויה השפעה של מספר עשרות נ"ב על המדדים הקרובים רק מהמטבע. ועל זה אפשר להוסיף כמובן השפעה אינפלציונית שהייתה צפויה להתממש ממחירי הנפט הגבוהים. ועכשיו לא נראה אותה. בפרט, בין היתר, אנחנו מצפים לירידה מתונה במחירי הדלק ביולי, שיפורסמו היום.

להערכתנו, ההסבר לתגובת השוק האמורה, אל מול הגורמים ממתני אינפלציה האלה, נעוץ בראש במחירי הטיסות הגבוהים שצפויים להיגזר מהיעדר ההיצע בחודשי הקיץ. אלה אמורים להתמתן לכל המאוחר אחרי תקופת החגים. אבל, להערכתנו, אולי זה לא מתומחר עדיין. על זה אפשר להוסיף גם את מחירי השכירות, אגב העלייה בכמות המפונים כתוצאה מפגיעות הטילים האיראנים בריכוזי האוכלוסין במרכז. מצד שני, גם כאן, האומדן עומד על 10-15 א' מפונים. וגם זה, להערכתנו, לתקופות קצרות לרוב, אל מול כמויות גבוהות משמעותית של מפונים במהלך הסבב מול חיזבאללה.

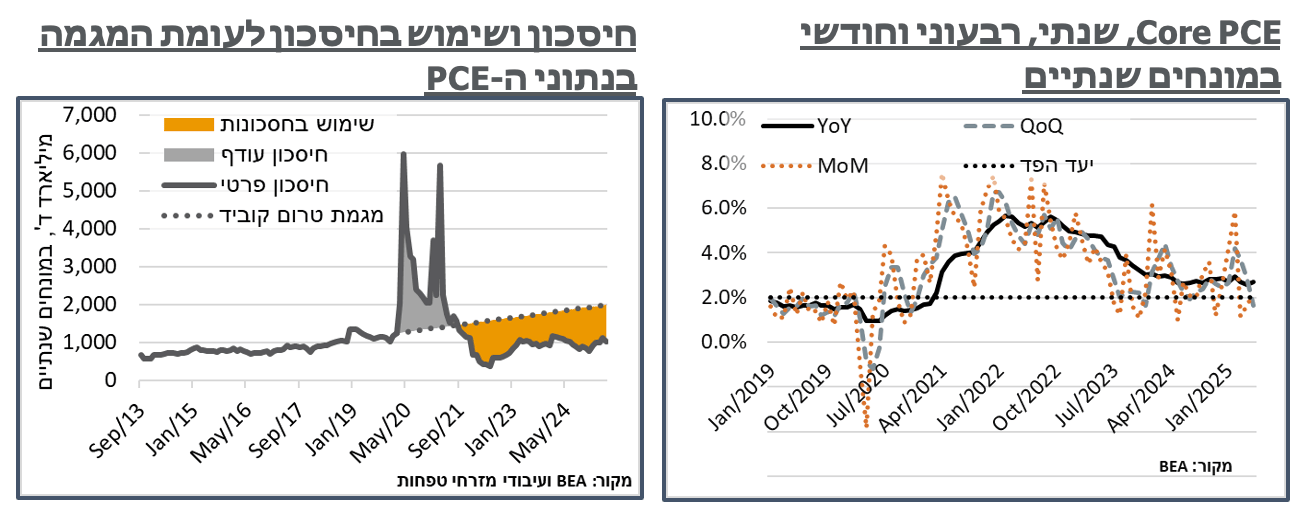

ארה"ב: ה-Bureau of Economic Analysis דיווחה בשישי כי מדד המחירים של ה-PCE עלה ב-0.14% במאי. העלייה החודשית הייתה גבוהה מהקונצנזוס (0.1%+), אמנם. ועדיין, הנתון הנוכחי מסכם שלושה חודשים של עליות מתונות מאוד במדד, בראייה היסטורית. הנתון ב-PCE מגיע כמובן אחרי מדד מחירים של ה-BLS למאי, שהיה מתון גם הוא, כזכור, או בכלל רצף של הפתעות כלפי מטה. וכמו אז, גם עכשיו יש פה משום גושפנקא שבנטו השפעת המכסים לא מזניקה את האינפלציה.

בשנה שעברה, מאי 24' היה נתון חריג במעט, כאשר המדד נותר ללא שינוי בזמנו, בין היתר על רקע מחירי דלקים ממתנים. אז הפעם אנחנו עולים ל-2.3% אינפלציה שנתית במדד. ה-Core PCE, ללא מזון ואנרגיה, מעט חם יותר עם עלייה חודשית של 0.18%, ומביא את האינפלציה השנתית בליבת ה-PCE ל-2.7%. מצד שני, גם כאן, בהיעדר בולט של מחירי האנרגיה המתמתנים, זה מסכם עדיין שלושה חודשים מתונים הכוללים את מה שהיה אמור לבטא השפעת מכסים כלשהיא, לפחות בחודשיים האחרונים. הנתון הנמוך, לדוג', שם את ה-Core PCE הרבעוני במונחים שנתיים על 1.65% נמוכים באופן בולט מאוד מיעד האינפלציה של הפד.

מבחינת הסעיפים, למי שמחפש פה השפעה של מכסים היא דווקא קיימת, אם כי מוגבלת כאמור. המוצרים בני קיימא, שהיו דפלציונים בתקופה האחרונה עולים בכנ"ב אחת, במהלך החודש, ועוברים לטריטוריה אינפלציונית של כ-0.5%, שנתית. מתוך זה, סעיף הריהוט עלה חודשית בקרוב ל-0.6%. עוד בולטת עלייה של 0.1% במוצרים שאינם בני קיימא, כאשר הרוב פה מהקטגוריה הכללית.

מחירי הדיור ב-PCE עלו ב-0.26% בלבד במהלך החודש. לא מדובר בשיא שלילי חדש – בנוב' אשתקד הם עלו ב-0.25%. אבל הקריאה הזו היא כן מתונה באופן מובהק ביחס לממוצע של השנים האחרונות. והיא מסייעת למתן את קצב עליית מחירי הדיור השנתית לרמה של 4.07%, לעומת 4.23% בחודש שעבר, ו-4.7% לפני חצי שנה. קרי, עוד כמה נ"ב בודדות שיורדות מהאינפלציה השנתית של ה-PCE/Core PCE, כל חודש.

עוד בנתוני ה-BEA, בלטה מאוד התכווצות בלתי צפויה של 0.4% בהכנסה הפרטית – הנתון השלילי מזה קרוב ל-4 שנים. בינתיים, זה הביא לירידה מתונה של 0.1% בלבד בהוצאה הפרטית, וכמובן להתחדשות ההתמתנות בחיסכון הפרטי, הנמוך גם ככה.

בצד ההכנסה האמור, במונחים דולריים הירידה בהכנסה הפרטית (כ-110 מיליארד ד' במונחים שנתיים) ניתנת להסבר באופן מלא על ידי קיטון בתשלומי העברה ממשלתיים. עם זאת, זה מגיע אחרי גידול דומה בחודש שעבר, אולי על רקע הוצאת העובדים מהמצבה, אגב DOGE. אז נותר לראות אם המגמה תמשך, או שזה בעיקר תשלום חד פעמי.

בצד ההוצאה האמור, נוסיף כי אחרי חודשיים של עליות ניכרות, בסדר גודל של 11.5%, ההוצאות על רכבים איבדו 6.1% במהלך מאי. קרי, אנחנו מתקרבים לרמות של לפני הדיווחים על כניסת המכסים לתוקף. ולפחות לא צפויה פה אינפלציה מצד הביקוש.

מדד אמון הצרכנים של אונ' מישיגן רשם שיפור קל של 0.2 נק' ל-60.7 ביוני לעומת הקריאה הראשונית של החודש. היעדר התנועה מבטאת אמנם יציבות יחסית, למרות ההתקדמות בימי הדגימה. אבל מדובר כמובן בימים פחות יציבים מבחינת הגיאופוליטיקה העולמית. באפריל-מאי, המדד הזה עמד על 52.2 נק', וב-2024 הוא נע סביב רמת ה-70 נק'. קרי, אנחנו איי שם באמצע הדרך בין פסימיות המכסים לרמות סבירות של היעדר משבר או מחירי אנרגיה גבוהים.

באופן דומה, למרות מחירי האנרגיה הגבוהים האמורים בתקופת הסקירה, ציפיות האינפלציה לשנה דווקא המשיכו להתמתן, הפעם ב-0.1%, ל-5.0% - בשיא זה עמד על 6.6%. והציפיות לטווח הארוך איבדו 0.1% ל-4.0% גבוהות, עדיין.

נוסיף כי כמו שראינו בחודשים האחרונים, הפסימיות הצרכנית, מחד, והחשש מעליות מחירים מאידך קשים לזיהוי בנתוני ההתנהגות הצרכנית עצמה. בחודשים הקרובים נצפה שנושא המכסים ייצא מתשומת הלב התקשורתית, ועם זה נזכה לתשובה לגבי הסנטימנט הצרכני בפועל, בהיעדר ההשפעה התפיסתית של אלה. להערכתנו, בהיעדר המשך הרחבה פיסקלית, הוא קרוב יותר לפסימיות של המדד, מאשר לרמות של 2024.

נתוני הזמנות המוצרים בני קיימא בארה"ב הצביעו על זינוק של 16.4% במאי, בתיקון, ועוד, לנפילה של 6.6% באפריל. בכסף, זה גידול של כ-48 מיליארד ד' שאת רובו המכריע (42 מיליארד ד') ניתן להסביר על ידי גידול בהזמנות למוצרי תעופה אזרחיים. לא נהיה בהלם אם הגידול האמור בהזמנות מבואינג יכלול גם מדינות שיחתמו עם ישראל על הסכמי אברהם בקרוב. אז אולי יש פה גם אינדיקטור לתיסוף נוסף בשקל בהמשך.

מאמצי טראמפ לשמור את התעשייה האמריקאית פעילה נושאים פרי, גם בהייטק, עם עלייה חודשית של 1.5% בהזמנות ציוד מחשבים, ל-26.2 מיליארד ד'. עד כה השנה, אנחנו מגיעים לגידול של 2.7% לעומת 2024. לשם השוואה, ההכנסות השנתיות של Nvidia ב-2024 עמדו על כ-.5130 מיליארד ד'. אז AI הוא הרבה מזה, עם כל השלכות רדידות החפיר בתחום. באופן דומה, גם הזמנות מוצרי התקשורת עלו בכ-2.9% במהלך החודש.

בקצב הנוכחי, אנחנו לא חוששים מאינפלציית מוצרים רחבה כתוצאה מהגידול בביקושים לתעשייה האמריקאית. או בייחוד לא חוששים מההשפעה האינפלציונית הרחבה, במידה ונזכה באמת להתמתנות משמעותית בתשלומי ההעברה בארה"ב, שישפרו גם את היצע העובדים. אבל עצם העובדה שזה מגיע יחד עם העלייה במכסים היא בהחלט ראויה לציון בהקשר הזה. ונותר לראות מה תהיה הדינמיקה של שני אלה ביחד.

נספח מודל:

מודל רגרסיה לינארית, כאשר המשתנה המוסבר הוא השינוי החודשי במדד המחירים הכולל. במשתנים המסבירים כללנו נפט, דולר/שקל, מע"מ, עונתיות, כולל חגים יהודים ורמדאן וימים שלאחר החגים האלה, ואינפלציה בשנה הקודמת. את ימי החגים מידלנו בתור שיעור ימי החג מתוך כל חודש. את "אחרי החגים" (postPassover/postRamadan) מידלנו בתור החלק היחסי של עשרה ימים שלאחר כל חג מתוך כל תצפית חודש-מדד. אז צריך לחלק בכ-3 כדי לקבל את ההשפעה לחודש שלם. קרי, בחודש אחרי פסח המחירים צריכים לרדת בכ-8 נ"ב בסה"כ, ואחרי רמדאן בכ-7 נ"ב. המודל הורץ בין פבר' 2026 ועד מאי 2025 – 232 תצפיות.

בגרף למעלה, כל השפעות הנפט אוגדו ביחד, כנ"ל מטבע, ומע"מ. האינפלציה בשנה הקודמת חוברה יחד עם חותך הרגרסיה כדי לחשב את המגמה. השפעת עונתיות חושבה בתור כלל ההשפעות החודשיות, ואלה של פסח ושל הרמדאן. איפסנו את אלה על ידי הסטה בקבוע שמביא את הציפיות העונתיות לאפס על פי תקופת המודל (קרוב ל-20 שנה), וקיזוז מהמגמה – תוספת של כ-3.7 נ"ב לעונתיות בחודש.

תוצאות (ללא קיזוז מגמה מהעונתיות):