רפי גוזלן, כלכלן ראשי, IBI בית השקעות

30/06/2025

השפעות מנוגדות של סיום המלחמה על האינפלציה / תמונה: Dreamstime

השפעות מנוגדות של סיום המלחמה על האינפלציה / תמונה: Dreamstimeהמלצות מחלקת המחקר

אג"ח ממשלתי –עדיפות לאפיק הצמוד על השיקלי וניטראלי מבחינת מח"מ התיק.

נכון לעכשיו, אנו חיוביים על ענף הבנקים והתקשורת ושומרים על בחירה סלקטיבית בנדל"ן, אנרגיה מתחדשת, הגז והמזון.

מאקרו

במהלך השבוע האחרון התגברה הירידה בפרמיית הסיכון של המשק המקומי, וזאת על רקע סיום המלחמה מול אירן באופן מוצלח ומהיר ובפרט בתמיכת המעורבות האמריקאית. פרמיית הסיכון של ישראל ירדה באופן ניכר אך היא עדיין גבוהה מרמתה טרום המלחמה ב-2023. הסיום המהיר של המלחמה הפחית את החשש מפני עלייה משמעותית נוספת בגירעון, הן מצד ההכנסות והן מצד ההוצאות בוודאי בתרחיש של מלחמה ממושכת, ולהערכתנו הוא צפוי להגיע השנה לכ-5.5% תוצר.

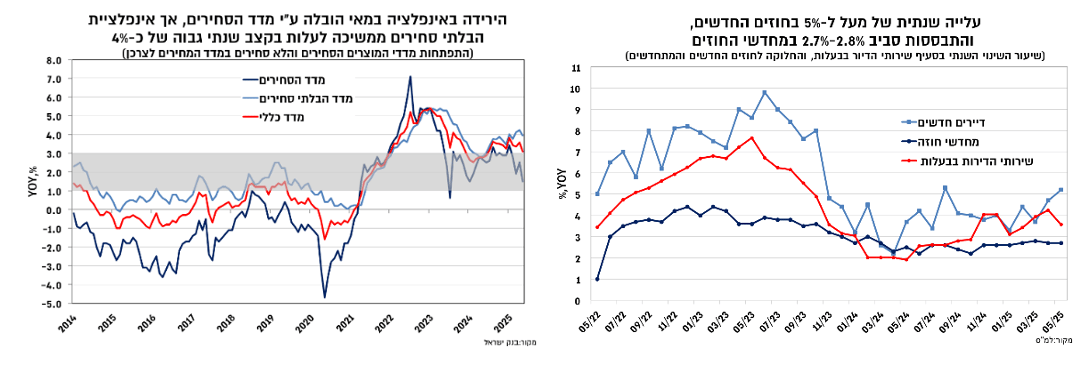

ההשפעות על האינפלציה כתוצאה מהמלחמה מנוגדות ולא מסתכמות רק בהשפעת הייסוף אלא גם בהשפעה על הביקושים ועל שוק הדיור. ההתפתחויות האחרונות הובילו אותנו לעדכון קל כלפי מטה של תחזית האינפלציה מ-3% ל-2.8%, אך אי הודאות סביב התחזית גבוהה יחסית כתוצאה מההשפעות מנוגדות אלה. בכל אופן גם אם האינפלציה תתמתן ותחזור אל תוך תחום היעד מטרת המדיניות תהיה להתאמה של הריבית הריאלית בכדי למנוע מדיניות מרסנת מדיי, ולכן התהליך צפוי להיות הדרגתי. אם לא תירשם הפתעה משמעותית כלפי מעלה ברבעון הקרוב יהיה סביר לצפות להפחתת ריבית באחת משתי ההחלטות האחרונות של השנה (ספטמבר או נובמבר).

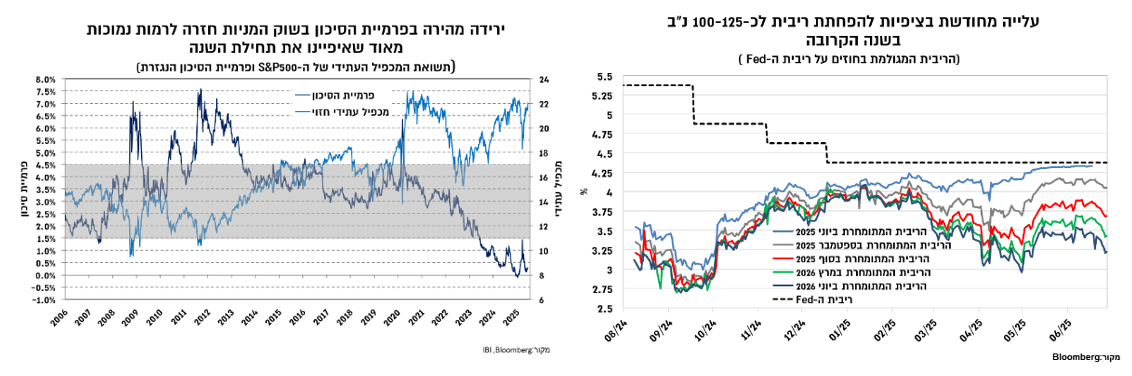

התגברות הציפיות להפחתת הריבית נשענות ברובן על צפי להשפעה ממתנת של הייסוף בשער החליפין של השקל מול הדולר על האינפלציה, וכן על רקע ירידה בפרמיית הסיכון. המשך מגמה חיובית בשווקים תלוי במידה רבה בכך שנתוני האינפלציה הקרובים בישראל ובארה"ב יהיו מתונים יחסית ויחזקו את ההערכות להפחתת ריבית. למרות התמתנות בקצב הצמיחה בארה"ב, החזרה לרמות שיא במדדי המניות המובילים בארה"ב מלווה שוב בעלייה לרמות גבוהות מאוד במכפילים, כך שהתלות של שוק המניות בהפחתת ריבית וירידת תשואות התגברה.

מניות מקומיות

בזק – ביטול ההפרדה מעבר לפינה? החלטה עד לסוף השנה: מי שעוקב אחר בזק בעשור האחרון ודאי יזהה את נושא ביטול ההפרדה המבנית כעניין שחוזר על עצמו – אך הפעם נדמה שהגישה שונה. אתמול עדכנה בזק כי ביום חמישי האחרון נשלחה דרישת מידע ממשרד התקשורת לכלל חברות התקשורת, במסגרתה נדרשו למסור נתונים אודות פעילותן בשנים 2023–2024 בשלושת תחומי הליבה: תקשורת נייחת, סלולר ושידורים. מטרת הדרישה היא לבחון מחדש את סוגיית ההפרדה המבנית בענף, לקראת קבלת החלטה צפויה עד לסוף השנה. בזק מציינת, ייתכן כי הבחינה הנוכחית תוביל לשינויים מהותיים, ובמידה שתבוטל ההפרדה – צפויה לכך השפעה חיובית מהותית על תוצאותיה.

נדל"ן למגורים – אופטימיות מוצדקת או אופוריה לא מבוססת? בליל ה- 13 ביוני 2025, פתחה ישראל במתקפת פתע כנגד איראן וזאת במטרה להסיר את האיום הגרעיני על מדינת ישראל. מתחילת המבצע, שוק המט"ח והבורסה המקומית הציגו ביצועים חזקים מאוד וכך גם מניות חברות הנדל"ן למגורים שזינקו בעשרות אחוזים, ונשאלת השאלה האם מדובר באופטימיות מוצדקת או באופוריה לא מבוססת?

מאקרו

השפעות מנוגדות של סיום המלחמה על האינפלציה. גם אם סביבת האינפלציה תתמתן, הפחתת הריבית תהיה הדרגתית ותכוון בעיקר למניעת מדיניות מרסנת יתר על המידה

במהלך השבוע האחרון התגברה הירידה בפרמיית הסיכון של המשק המקומי, וזאת על רקע סיום המלחמה מול אירן באופן מוצלח ומהיר ובפרט בתמיכת המעורבות האמריקאית. פרמיית הסיכון של ישראל, כפי שהיא נמדדת במרווחים של איגרות החוב הדולריות של ממשלת ישראל לטווחים של 10 ו-30 שנים לפדיון, ירדה בשבוע האחרון בכ20-25 נ"ב ל-115 נ"ב ו-150 נ"ב בהתאמה, לעומת רמות שיא של 200 נ"ב ומעלה במהלך המחצית השנייה של 2024, אך היא עדיין גבוהה בכ-30 נ"ב מהרמות שאפיינו אותה טרום המלחמה ב-2023. הירידה בפרמיית הסיכון קיבלה ביטוי בייסוף מהיר של השקל ובעליות חדות בשוק המניות מתוך ציפייה להתאוששות מהירה של המשק וירידה בסביבת הריביות לטווח הארוך. התגובה בשוק איגרות החוב הממשלתיות הייתה של ירידת תשואות לאורך העקום, ששילבה התגברות בציפיות להפחתת הריבית וירידה בתשואות הארוכות בהשפעת הירידה בפרמיית הסיכון, כאשר התפתחות זו נתמכה גם בירידת התשואות שנרשמה לאחרונה בארה"ב. בהתחשב בכך שהתשואות המקומית לטווחים ארוכים חזרו להיסחר במרווח שלילי מול ארה"ב, והן על רק ציפיות גבוהות יחסית להפחתת הריבית בישראל ובארה"ב (צפי להתנעת תהליך הפחתת הריבית בהסתברות גבוהה בספטמבר), המשך מגמה חיובית תלוי במידה רבה בכך שנתוני האינפלציה הקרובים בישראל ובארה"ב יהיו מתונים יחסית ויחזקו את ההערכות להפחתת ריבית.

הסיום המהיר של המלחמה הפחית את החשש מפני עלייה משמעותית נוספת בגירעון, הן מצד ההכנסות והן מצד ההוצאות בוודאי בתרחיש של מלחמה ממושכת. צד ההכנסות צפוי לפגיעה מוגבלת בעקבות הירידה החדה בפעילות בשבועיים האחרונים, שקיבלה ביטוי בצניחה בהוצאות בכרטיסי אשראי במחצית השנייה של יוני (לפי נתוני בנק ישראל קרוב ל-30% ביחס לממוצע מתחילת השנה). כמו כן, לפי האוצר, הערכת הנזקים עד כה תכוסה על ידי הכספים שנמצאים בקרן מס רכוש, כאשר בנוגע להוצאות הביטחון, מעבר לחריגה שנרשמה מתחילת השנה שמעורכת בכ-20-25 מיליארד ₪, ניראה שחלק מהותי יידחה לתקציב 2026, כך שהחריגה מיעד הגירעון צפויה לנוע סביב 0.5% תוצר, כלומר גירעון של כ-5.5% תוצר ב-2025. בהתאם לזאת, תוכנית ההנפקות של האוצר לחודש יולי הייתה בהיקף ממוצע זהה לזו שביוני, (אך צריך להתחשב כמובן בהיקף מכרז ההחלף, שכן ביוני הוא התקרב ל-5 מיליארד ₪, סכום הקרוב לשתי הנפקות שבועיות), ומעבר להתפתחויות הטובות מהצפוי, כפי שציינו בסקירות הקודמות משרד האוצר הגיע לאירוע הנוכחי עם פיקדון גבוה מאוד בבנק ישראל (קרוב ל-90 מיליארד ₪) שמאפשר לו מרחב תמרון ניכר.

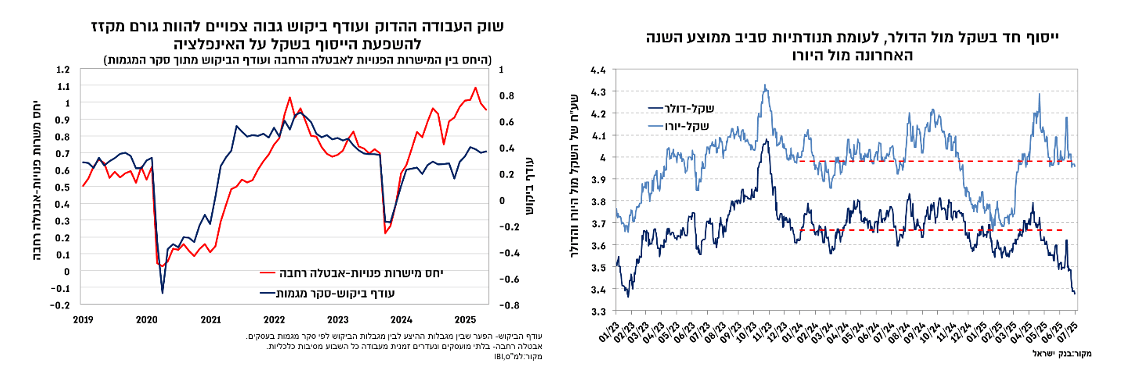

התגברות הציפיות להפחתת הריבית נשענות ברובן על צפי להשפעה ממתנת של הייסוף בשער החליפן של השקל מול הדולר על האינפלציה, וכן על רקע ירידה בפרמיית הסיכון. עם זאת, ההשפעות על האינפלציה כתוצאה מהמלחמה מנוגדות ולא מסתכמות רק בהשפעת הייסוף אלא גם בהשפעה על הביקושים ועל שוק הדיור. הייסוף המהיר של השקל בשבועות האחרונים משקף כמובן את הירידה בפרמיית הסיכון של המשק אך קיבל תמיכה גם מהמגמה החיובית בשווקים בעולם (כלומר סביר שמכירות המט"ח מצד מוסדיים לא שיקפו רק את ההתאמה לעליות בשוק המניות אלא גם הקטנה מסוימת של החשיפה המט"חית). בכל אופן הייסוף בלט בעיקר מול הדולר עם ירידה לרמות של מתחת ל-3.40 ₪ לדולר, רמות שניצפו לאחרונה בתחילת 2023, אם כי הדבר נובע גם מההיחלשות המהירה של הדולר בעולם בעקבות מדיניות טראמפ, כך שמול היורו השקל נע סביב 4 ₪, קרוב לממוצע שאפיין אותו בשנה האחרונה. ההשפעה של שער החליפין על האינפלציה נחלקת להשפעות המיידיות (בעיקר אנרגיה ונסיעות לחו"ל) והשפעות בפיגור שמשקפות את אפקט המלאי על מוצרי היבוא. בכל אופן, למעט מחירי הדלקים ההשפעות אינן אוטומטיות ותלויות בסביבת הביקושים (ובמקרה של הטיסות גם מגבלות ההיצע), כך שבהתחשב בכך שסביבת הביקושים חזקה ונתמכת בשוק עבודה הדוק סביר לצפות לשיעור תמסורת נמוך יחסית נשער החליפין אל האינפלציה.

שכן, נקודת המוצא של המשק היא של עודף ביקוש על רקע מגבלות ההיצע ושוק עבודה הדוק, וסביר לצפות לכך שהשיפור בביקושים יהיה מהיר יותר מאשר שיפור במגבלות ההיצע (שיפור בסנטימנט הצרכני ובשווקים) כך שבהיבט של הרכיב הלא סחיר במדד צפויה להישמר סביבת אינפלציה גבוהה. תמיכה לכך יכולה להתקבל גם מסעיף הדיור וזאת על רקע הצורך למציאת פיתרון דיור למשקי הבית שפונו בעקבות נזקי המלחמה, שכן במדד האחרון במאי טרום המלחמה כבר עלה כי קצב עליית מחירי השכירות עבור דיירים חדשים טיפס לרמות של מעל ל-5%.

עדכון קל של תחזית האינפלציה ל-2.8%. ללא הפתעות משמעותיות כלפי מעלה באינפלציה תתגבר ההסתברות להפחתת ריבית באחת משתי ההחלטות האחרונות של השנה

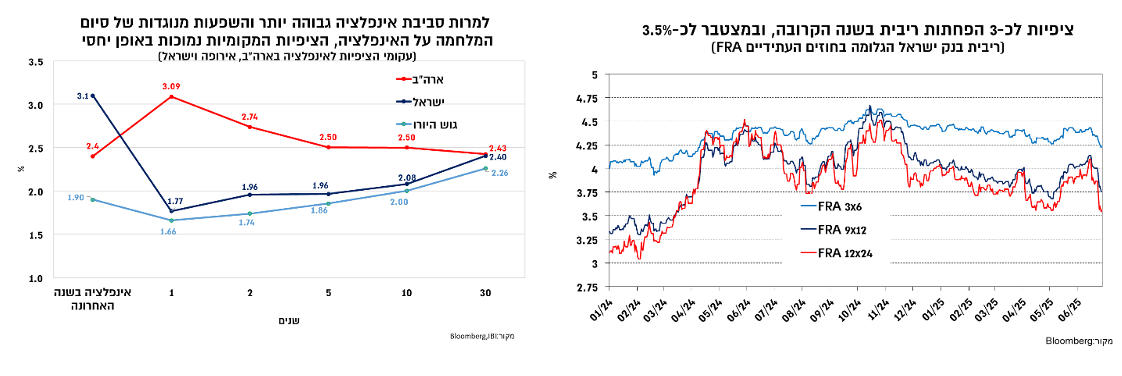

מכלול הגורמים הללו מוביל אותנו לעדכון קל כלפי מטה של תחזית האינפלציה מ-3% ל-2.8%, אך אי הודאות סביב התחזית גבוהה יחסית כתוצאה מההשפעות המנוגדות הפועלות על האינפלציה. בכל אופן גם את האינפלציה תתמתן ותחזור אל תוך תחום היעד מטרת המדיניות תהיה להתאים את סביבת הריבית כך שהיא לא תהיה מרסנת מדיי, כלומר להוביל לירידה מסוימת בריבית הריאלית. הריבית הריאלית הנוכחית לפי האינפלציה בפועל החודשים האחרונים נעה סביב 1.5%-1%, סביבה סבירה בהחלט בהתחשב בכך שהמשק בתעסוקה מלאה. לעומת זאת הריבית הריאלית הנגזרת מציפיות לאינפלציה (שנעות סביב 2%) גבוהה מדיי (כ-2.5%), אם כי להערכתנו ציפיות אלו אופטימיות מדיי והאינפלציה בפועל בשנה הקרובה צפויה להיות גבוהה יותר. לפיכך במידה והאינפלציה בשנה הקרובה תתקרב ל-2.5%, סביר יהיה לצפות להתאמה של הריבית הריאלית לסביבה של 1.5%-1% כלומר הפחתה הדרגתית בריבית לכיוון של 3.75%, החל מאחת משתי ההחלטות האחרונות של השנה (ספטמבר או נובמבר). עם זאת, סביבת האינפלציה מאופיינת באי ודאות גבוהה בשל ההשפעות המנוגדות של שער החליפין לעומת סביבת הביקושים ושוק העבודה, ולכן גם אם בנק ישראל יחליט להפחית את הריבית הוא יעשה זאת באופן הדרגתי. התמחור הנוכחי בשווקים מגלם את התרחיש האופטימי יחסית בנוגע לבהתמתנות בסבית האינפלציה, ומשקף צפי להתנעת תהליך הפחתת הריבית בהסתברות גבוהה בספטמבר הקרוב ולהפחתה מצטברת לכ-3.5%.

מבחינת שוק האג"ח, הציפיות לירידה ניכרת באינפלציה כפי שהן באות לידי ביטוי בשוק האג"ח, (בין 1.8% בטווח הקצר ל-2.2%-2.1% בטווח של 10 שנים) אופטימיות מדיי להערכתנו, ותומכות בעדיפות לאפיק הצמוד על פני השיקלי לאורך העקום. תמיכה להערכה זו נובעת גם מהערכה כי המדיניות המוניטארית תכוון להתאמת הריבית הריאלית לסביבה שלא תהיה מרסנת מדיי.

התמתנות הצמיחה בארה"ב מגבירה את התלות של השווקים בירידה בסביבת הריבית

המגמה החיובית בשווקים הפיננסים נמשכה בשבוע האחרון ושיקפה את הרגיעה במצב הגיאו-פוליטי והתגברות הציפיות להפחתת הריבית בארה"ב. העליות בארה"ב הובילו את מדד ה-S&P500 לרמות שיא בהובלת מניות הטכנולוגיה, וזאת למרות נתוני מאקרו שבחלקם היו חלשים מהצפי והצביעו על התמנות מסויימת בצמיחת המשק האמריקאי. מנגד, חלק מחברי ה-Fed סיפקו הערכה לכך שבמידה והשפעת המכסים לא תהיה גבוהה תתאפשר הפחתת ריבית בהמשך השנה, הערכה שהוביל להתגברות הציפיות להפחתת הריבית, לירידת תשואות בשוק איגרות החוב ולהיחלשות של הדולר בעולם.

נתוני הצמיחה לרבעון הראשון של השנה בארה"ב עודכנו כלפי מטה לצמיחה שלילית של 0.5% לעומת 0.3%-0.2% באומדנים הקודמים. מכיוון שנתוני הפעילות מתחילת השנה מושפעים במידה ניכרת ממדיניות המכסים, התגובה לנתוני הצמיחה מתונה יחסית. שכן הנתונים מתחיל השנה הושפעו במידה ניכרת מפעילות הסחר שכללה עלייה חדה ביבוא וביצוא שהתמתנה באופן ניכר בחושים האחרונים.

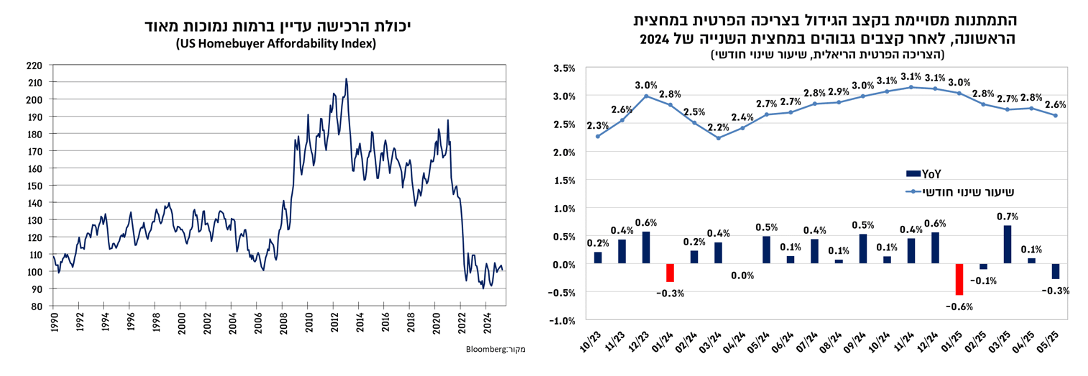

עם זאת, חשוב יותר מאשר נתון הצמיחה הוא העדכון כלפי מטה של הביקושים המקומיים, שאמנם גם הם מושפעים ממדיניות המכסים אך באופן עקיף. העדכון האחרון הצביע על התמתנות לסביבה של 2%-1.5% לעומת הערכה ל-2.5%-3% באומדנים הקודמים. כמו כן, אומדן הצמיחה לרבעון השני של ה-fed של אטלנטה עומד על כ-3%, אך הביקושים הנגזרים ממנו משקפים קצב דומה לרבעון הראשון של כ-2%-1.5%, כלומר התמתנות ביחס למחצית השנייה של 2024. התמתנות הצמיחה משקפת בעיקר האטה בקצב הגידול של הצריכה הפרטית, שילוב של עלייה בקצבים גבוהים במחצית השנייה של 2024 לצד אי הודאות שיצרה מדיניות המכסים. בנוסף, קצב הצמיחה המתון יחסית משקף חולשה בשוק הנדל"ן למגורים, שמעבר לפעילות נמוכה החלה להצביע בחודשים האחרונים גם על ירידות מחירים. התפתחות זו אמנם הגיע באיחור ביחס לציפיות, אך היא מוסברת בעיקר על ידי שחיקה ניכרת ביכולת רכישת הדירות כתוצאה משילוב של מחירים גבוהים וסביבת ריביות גבוהה.

מכיוון שהשפעת המכסים הייתה דומיננטית לאורך החודשים האחרונים הפוקוס בשווקים נע מנתוני הצמיחה לכיוון שוק העבודה והאינפלציה,. אלה היו עד כה חיוביים יחסית, כלומר הצביעו על יציבות בשיעור האבטלה ברמה נמוכה תוך המשך עלייה בתעסוקה ורמה נמוכה יחסית של דורשי עבודה חדשים. מבחינת האינפלציה למרות שהנתון האחרון של מחירי הצריכה הפרטית היה גבוה מהצפוי, עם אינפלציה בסיסית של 2.7%, השפעת המכסים עד כה נמוכה.

הרגיעה היחסית במלחמת הסחר הובילה לשיפור מסויים בסנטימנט הצרכני, אך הרמות עדיין נמוכות, ולירידה בציפיות לאינפלציה, אך הרמות עדיין גבוהות. הציפיות לאינפלציה מסקרי הצרכנים לשנה הקרובה נעות ברמות גבהות של 6%-5%, אך אלו משוק ההון ממשיכות לשקף ציפיה להשפעה זמנית של המכסים עם ציפיות של כ-3.25% לשנה הקרובה ולאחר מכן התמתנות לסביבה של כ-2.5%.

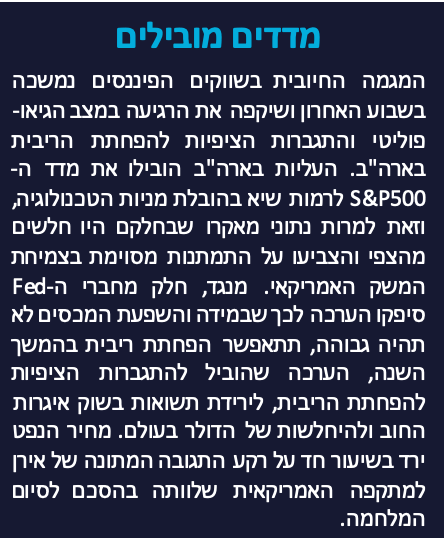

בנוסף, הרגיעה היחסית במלחמת הסחר לצד ירידה באינפלציה הבסיסית מעט מתחת ל-3% הובילו חלק מחברי ה-Fed לאותת כי במידה והשפעת המכסים על האינפלציה לא תהיה גבוהה הם יתמכו בהפחתת הריבית בהמשך השנה, אולי כבר בספטמבר. לעומת זאת המסר מצד פאוול ושל חברים נוספים הוא זהיר יותר, וזאת על רקע תמונת מאקרו שכוללת שוק עבודה במצב טוב ותנאים פיננסים נוחים, תמהיל שמאפשר ל-Fed עמדת המתנה ממושכת ללא לחץ להפחתת ריבית מהירה. למרות זאת, במהלך השבוע האחרון שילוב של התבטאות של חלק מחברי ה-Fed והתחדשות הלחץ של טראמפ להפחתת ריבית משמעותית (כולל רמזים להקדמת מועד בחירת יו"ר ה-Fed הבא, בכזה שיהיה מעוניין להפחית את הריבית, שצריכה לפי טראמפ לרדת לרמות של 1%) הובילו להתגברות הציפיות להפחתת ריבית כבר מספטמבר הקרוב. התמחור הנוכחי משקף צפי להפחתה של 100-125 נ"ב בשנה הקרובה והפחתה מצטברת לסביבה של 3%. להערכתנו, תרחיש של הפחתה בספטמבר ניראה אופטימי מדיי ויחייב נתוני אינפלציה נמוכים יחסית בחודשים הקרובים, ללא השפעה משמעותית של העלאת המכסים, למרות שהיא כבר מקבלת ביטוי באופן חלקי בנתוני ההכנסות ממסים. בכל אופן, גם אם נתוני האינפלציה יהיו מתונים יחסית, ה-Fed יכוון להערכתנו להפחתה הדרגתית בריבית מתוך רצון להתאמה של הריבית הריאלית בכדי למנוע מדיניות מרסנת מדיי. לפיכך, ללא הידרדרות משמעותית בשוק העבודה או בתנאים הפיננסיים הציפיות להפחתת הריבית בארה"ב ממשיכות להיות אופטימיות מדיי.

החזרה לרמות שיא במדדי המניות המובילים בארה"ב מלווה שוב בעלייה לרמות גבוהות מאוד במכפילים, כך שעל רקע סביבת התשואות הנוכחית בשוק איגרות החוב מתקבלת פרמיית סיכון נמוכה מאוד וקרובה לאפסית. מכיוון שסביבת המאקרו מצביעה על התמתנות מסויימת בקצב הצמיחה הרי שהתלות של שוק המניות בהפחתת ריבית וירידת תשואות התגברה. בהיבט זה חשוב לציין כי המדיניות הפיסקאלית בארה"ב צפויה להמשיך ולהפעיל לחץ לעליית תשואות כל עוד לא יירשם מפנה למדיניות אחראית יותר. בנוסף, כפי שפאוול תיאר אמנם עדיין לא ברורה החלוקה, אך נטל המכסים לא ייעלם אלא יתחלק בין הפירמות (שחיקת רווחיות) לבין הצרכנים (אינפלציה).