יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

06/07/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותתמצית

המשך התיסוף בשקל מביא להשלכות עמוקות יותר עבור האינפלציה המקומית והיצואנים מישראל. עם זאת, לאור חוסר הוודאות האינפלציוני המתמשך, בדגש על חודשי הקיץ, מחד, והעובדה שכבר ראינו שע"ח נומינלי אפקטיבי מתוסף יותר, בשנים האחרונות, לא נצפה להורדת ריבית מחר.

שוק התעסוקה המקומי, בינתיים מצביע על יציבות במהלך מאי, למרות תחילת מבצע "מרכבות גדעון". ולמרות הצפי לתנודתיות ביוני עקב ההסלמה מול איראן, נעריך שהגידול בצד ההיצע המקומי ימשיך למתן את אינפלציית השירותים המקומית, בהמשך.

יצוא השירותים המקומי, כנ"ל, הצביע גם הוא על יציבות באפריל, ובראייה רחבה מספיק, מהווה גורם תומך בהתחזקות האמורה בשקל.

בארה"ב, נתוני שוק התעסוקה של ה-NFP הציגו תמונה חזקה לכאורה ובעיקר הדוקה בפועל, אשר מביאה לעליית תשואות רוחבית.

כנ"ל, פסימיות המכסים ממשיכה להתמתן מעט גם בסקר מדד מנהלי הרכש של ה-ISM. מצד שני, עם עליית מחירי הדלקים עקב ההסלמה מול איראן, הדיווחים על מחירי הרכש נותרים אינפלציוניים באופן בולט.

באירופה, האינפלציה ב-Eurozone עולה גם היא, גם כן בעיקר בזכות אותם מחירי אנרגיה. ועל רקע התחזקות היורו, מתגברות הציפיות להורדת ריביות נוספת, אמנם לא בהודעה הקרובה, אבל כן בספטמבר.

מאקרו

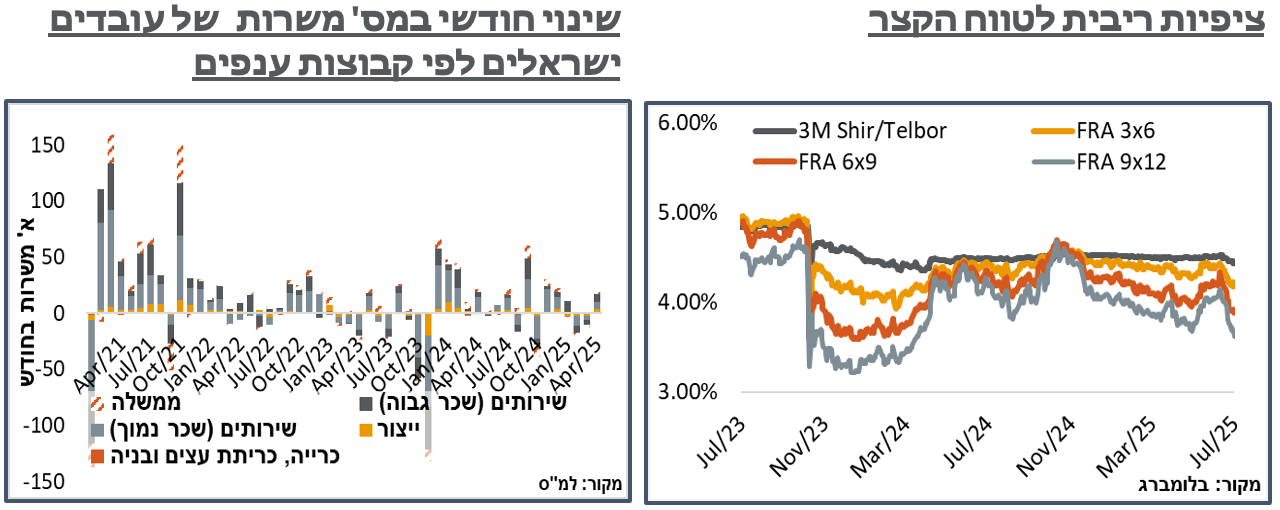

ישראל: פרשנות השוק להתחזקות השקל בשבוע האחרון נותרה עדיין מאופקת יחסית עבור הודעת הריבית מחר, כאשר ההסתברות להורדה נותרת סביב 10% מתונים יחסית. התקופות הארוכות מעט יותר, בינתיים, תופסות תאוצה עם FRA 9x12 שמדבר בצורה דיי ברורה על הורדת ריבית רביעית במהלך השנה הקרובה (זו גם התחזית המעודכנת שלנו). אבל בשלב הזה, הוא לא אומר יותר מזה, ובאופן בולט, נותר גבוה מאשר בתקופה של לאחר תחילת המלחמה.

התחזקות השקל, מנגד, נמשכה בשבוע שעבר בעוד כ-1.4% מול הדולר. בתקופה הנוכחית, כפי שציינו בסקירה בשבוע שעבר, זה שווה סדר גודל של 0.07% באינפלציה. אם מוסיפים לזה לדוג' תיקון שנרשם במהלך השבוע שעבר במחירי התובלה הימית, אפשר כבר דיי להסביר עם זה ירידה של כ-0.2% בציפיות שוק ה-OTC, וגם האג"ח הצמוד לשנה, עם ירידה אל מעט מעל ל-1.8% - נמוך מציפיותינו. אבל חשוב מזה, ממשיך לספר סיפור מאוד שונה מאותו עקום OIS שמבטא ה-FRA.

בנוסף להשלכות האינפלציוניות, אנחנו ממשיכים להאמין שגם מבחינת ההשפעה של סחר החוץ, שער החליפין הנומינלי האפקטיבי לא נמצע עדיין ברמות שמחייבות תגובה מוניטרית מיידית של בנק ישראל. אבל הרמה הנוכחית דיי קרובה לשם. ולמרות זאת, גם אם זה לא יגיע עכשיו, ייתכן שנמשיך לראות תיסוף בקצב מהיר של השקל, שעשוי בהסתברות גבוהה, להערכתנו, להביא להורדת ריבית שלא מן המניין. הורדה כזו תהווה כמובן גם סיגנל משמעותי מאוד לשוק לגבי התוואי בהמשך.

על רקע תחילת מבצע "מרכבות גדעון", במאי, נתונים ראשוניים של הלמ"ס מצביעים על עלייה חודשית קלה, של 0.4%, ל-4,114 א', במספר משרות השכיר של העובדים הישראלים, בנתונים מקוריים. למרות זאת, עונתיות החודש הייתה אמורה להביא למספר גבוה יותר, ועל רקע זה, קצב הגידול השנתי של משרות השכיר יורד מ-2.1% ל-1.7%, ולמעשה, מאיין את ההתרחבות שנרשמה במספר המשרות בחודשים הקודמים, כתוצאה מהתמתנות הלחימה.

למרות התנודתיות הניכרת באפריל כתוצאה מהחגים, נתונים מנוכי עונתיות על מספר העובדים, הזמינים עבור החודש דווקא מצביעים על התרחבות חודשית מתונה של כחצי אחוז במספר משרות השכיר של הישראלים. יתרה מזאת, אם בחודשים הקודמים ראינו תנודתיות ניכרת במספר המועסקים בענפי שירותים למיניהם, בפרט פנאי ואירוח, על רקע עליות המחירים הגבוהות במסעדות ובמזון בחוץ באופן כללי, עכשיו זה דיי נעלם, עם יציבות פאן-קטגוריאלית בולטת.

אל מול התמונה היציבה הזו, מספר העובדים מחו"ל דווקא הוסיף 1.4% ניכרים, וממשיך לצמוח בקצב גבוה של כ-23.6% שנתית, לכ-217 א'.

השכר החודשי הממוצע של עובדים ישראלים איבד כ-3.4% במהלך החודש, בהמשך לירידות בחודש הקודם, ל-13,428 ₪. עם זאת, רובה המכריע של ההשפעה האמורה הוא עונתי, כאשר קצב העלייה השנתי של שכר הישראלים נותר יציב יחסית, על 3.7%.

להערכתנו, נתוני שוק התעסוקה המקומיים ממשיכים לבטא את ההידוק היחסי בשוק כתוצאה מהמלחמה, עם מחסור בעובדים כתוצאה מהתרחבות המבצע. ועדיין, קצב עליית השכר של הישראלים, אם מורידים מזה פערי התייעלות, הוא משהו שאמור להשאיר אותנו לכשעצמו בתוך תחום יעד האינפלציה. ואם נוסיף לזה את המשך ההתרחבות הלא טריוויאלית בעובדים מחו"ל, אפשר להעריך ששוק תעסוקה כזה אמור להביא לאינפלציית שירותים ללא דיור אף עמוק בתוך תחום היעד. כמובן שההסלמה מול איראן ביוני תשנה את כלל התמונה פה. אבל לא נופתע לראות חזרה לשוק דומה לזה אל תוך הקיץ, או אחרי החגים לכל המאוחר.

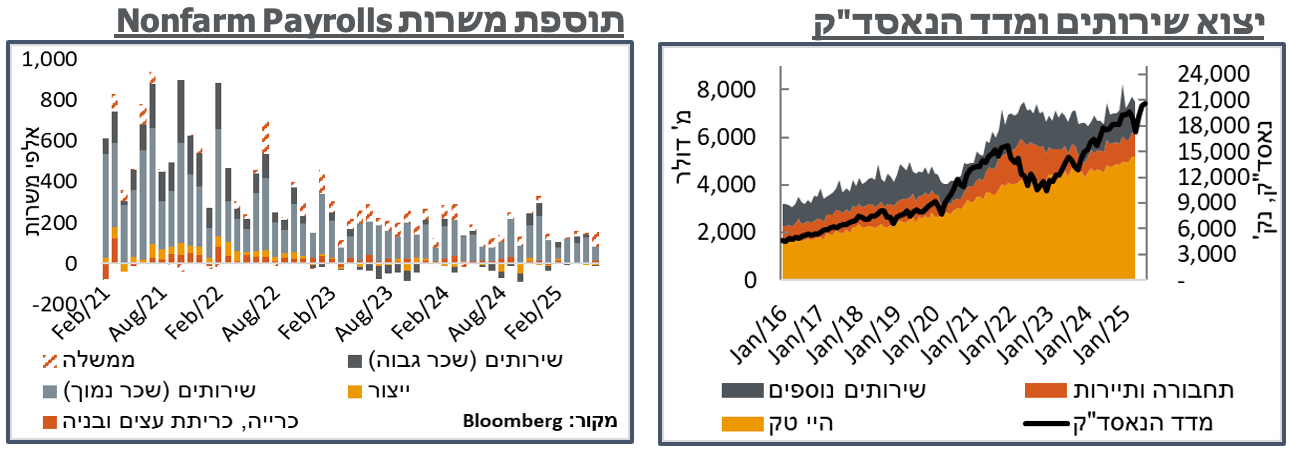

במה שיכול להסביר חלק מההתחזקות של השקל, ייצוא השירותים המקומי ממשיך להצביע על מגמה חיובית באפריל. על פי נתוני הלמ"ס, סך הייצוא איבד 1,374 מ' ד', במהלך החודש, לרמת 7,033 מ' ד'. אבל הרוב כמובן השפעה של החגים, כאשר הנתון מנוכה העונתיות הצביע על ירידה של 200 מ' ד' בלבד, אחרי עליות של יותר מכפול מזה בפבר'-מרץ. יתרה מזאת, רוב הירידה החודש הייתה כתוצאה מאפס ייצוא סטארטאפים באפריל, לעומת ממוצע של כ-180 מ' ד' מתחילת השנה. ועם העליות המחודשות במדדי המניות בארה"ב, גם בהייטק, נצפה שגם זה יתקן בחודשים הבאים.

ארה"ב: נתוני שוק התעסוקה האמריקאים מהשבוע שעבר ברי פרשנות, להערכתנו, למספר אופנים על הסקאלה של "קר" ו-"חם". אבל לתפיסתנו הם מבטאים בעיקר את המשך הצמצום במספר השוהים הלא מתועדים במדינה, מחד, כולל ההשלכות של זה על זמינות כח האדם הצפויה מבחינת החברות. ומאידך, המשך התקררות הפעילות הרוחבית, כתוצאה מהריבית.

ביום חמישי, ה-NFP של ה-BLS הציג עלייה ניכרת של 147,000 מקומות עבודה חדשים ביוני, לעומת צפי של כ-110 א' בלבד. זה הגיע בנוסף לעדכון כלפי מעלה, של 11 א' באפריל, ו-5 א' במאי. במידה רבה, עד כאן מה שאפשר לפרש את הדוח ככזה המתאר עלייה בביקושים. בפרט, בלטה העובדה שתוספת המשרות בסקטור הפרטי דווקא עמדה על 74 א' משרות בלבד. את היתר כמובן מסבירות המשרות הממשלתיות. ונתון זה בתורו מסביר הרבה מהפער מול נתוני ה-ADP, אשר הצביעו על גריעה של 33 א' משרות, דווקא, ביום הקודם.

אל מול זה, היצע העבודה בדו"ח דווקא נראה מתון יותר, עם ירידה של 0.1% בשיעור ההשתתפות, שבאופן לא מפתיע הביא גם לירידה של 0.1% בשיעור האבטלה, ל-4.1% - שפל מאז פבר'. אותה הירידה באבטלה נרשמה כנגד דיווח מתחילת השבוע על זינוק חריג ובלתי צפוי במס' המשרות הפנויות, במאי, מ-7,395 א' ל-7,769 א'. על רקע הירידה המובהקת במספר המובטלים מחד, והעלייה במס' המשרות הפנויות, יחס המשרות הפנויות למובטל מטפס ל-1.11 – שיא של קרוב ל-7 חודשים. גם הרכב תוספת המשרות הפנויות נוטה באופן בולט מאוד לענפי הפנאי והאירוח, עם עלייה של כ-280 א' משרות פנויות מתוך קרוב ל-400 א' שנוספו, קרי בסבירות גבוהה מחסור שנובע ממהגרי עבודה שגורשו מהמדינה. עוד קרוב ל-60 א' נרשמו בענפים הפיננסיים, על רקע ההתאוששות הניכרת במהלך החודש מטנטרום המכסים, באפריל.

אל מול השוק ההדוק לכאורה הזה, בלטה רגיעה יחסית בנתוני השכר השעתי, כאשר ב-NFP אלה עלו ב-0.2% בלבד, במהלך יוני, מה שהביא להתמתנות בקצב השנתי של עליית השכר השעתי ל-3.7%. זה לווה גם בהתמתנות בנתוני ה-NFP לשעות העבודה השבועיות, מ-34.3 ל-34.2. עם זאת, למרות שגם בנתוני ה-ADP נרשמה התמתנות בקצב עליית השכר החודשי, היא הייתה מתונה יותר.

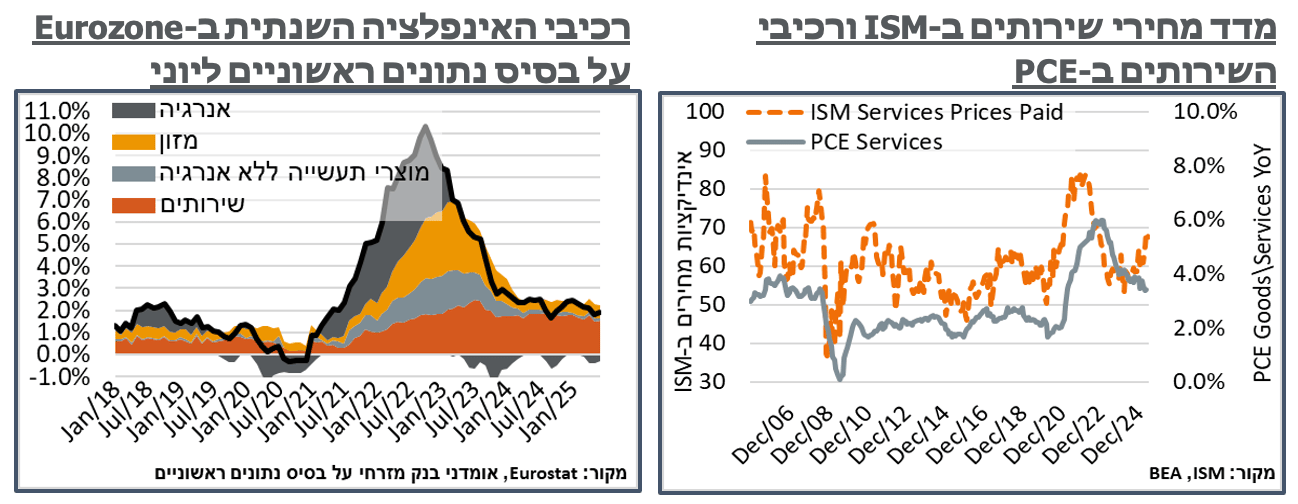

מדדי מנהלי הרכש לענפי השירותים בארה"ב המשיכו להצביע על פעילות ערה. הקריאה הסופית למדד ה-S&P לענף, ליוני בפרט, התמתנה מעט מ-53.1 ל-52.9 נ'. אבל סקר ה-ISM לענפי השירותים שב להצביע על התרחבות ברמת 50.8 נק', אחרי שעבר ל-49.9 נייטרליים, במאי. הוא עשה זאת עם דיווחים ממותנים מעט של מחירי רכש, אבל גבוהים עדיין באופן כללי, של 67.5 נק' במדד, ועקביים באופן כללי עם סביבה אינפלציונית משמעותית מהנוכחית. נעיר כי מחירי הדלק בתחנה בארה"ב עלו במעט לסביבת 3.2$ לגלון, לקראת סוף החודש, על רקע הסבב מול איראן. עוד על זה, המשיבים לסקר ציינו בין היתר את השפעת המכסים או חששות לכאלה, עדיין, כגורמים המעודדים העלאת מחירים כבר בשלב הנוכחי, ותורמים לחוסר הוודאות באופן כללי.

אירופה: האינפלציה באירופה ממשיכה להיות מתונה יחסית, על פי הקריאה הראשונית ליוני, עם עלייה חודשית של 0.3% במחירים, אשר העלתה במעט את האינפלציה השנתית ב-Eurozone, מ-1.9% ל-2.0%.

נתוני האינפלציה מגיעים לאחר תיסוף של כ-11% ביורו, בחצי השנה שקדמה למדד. ועל רקע זה, מחירי המוצרים הסחירים בלטו עם ירידת מחירים של 0.2%, במהלך החודש. מנגד, בדומה להרבה מדינות מערביות, התגברות הפעילות ב-Eurozone הביאה לאינפלציה חודשית של 0.7% במחירי השירותים, אשר משלימים עלייה של 3.3% בשנה האחרונה. ואלה ממשיכים להיות אחראים על קרוב ל-100% מהאינפלציה ב-Eurozone.

הציפיות הקרובות ל-ECB לא הושפעו משמעותית מנתוני האינפלציה, כאשר תמחור השוק לסוף החודש נותר יציב יחסית על הסתברות של כ-5% להורדה. לקראת הסופ"ש, על רקע התחזקות היורו, ההסתברות להורדה בספט' התגברה בכמה אחוזים לסיכוי של מעל ל-50%, ולסה"כ של מעט מעל להורדה אחת ב-4 ההודעות עד דצמבר, כולל.