בנק מזרחי טפחות

13/07/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותתמצית

נתוני ביצוע התקציב המקומיים המשיכו להיות חיוביים מאוד ביוני, למרות מבצע "עם כלביא" והתמשכות "מרכבות גדעון." עם זאת, כאשר מוסיפים לזה את הצורך במילוי מחדש של המלאים לאחר המבצע, זה צפוי להערכתנו להביא לדרישה להגדלת נפח ההנפקות של האוצר, אם כי ספק עד כמה תהיה לזה השפעה על השוק.

לקראת פרסום מדד המחירים של יוני, השבוע, אינדיקציות על הפעילות בנתב"ג מצביעות על חזרה מהירה של הטיסות, אל מול יציבות יחסית במספר הטסים, בימים שבהם השדה היה פעיל במהלך החודש. אנחנו צופים כמובן התגברות של הביקושים לטיסות, שיעלו את המחירים במדד יולי. עם זאת, השיפור בצד ההיצע יאפשר התמתנות משמעותית מאוד באינפלציה מהשלב הזה והלאה, ועוד מזה, בהתחשב ברמות השקל הנוכחיות.

בנוסף, על פי מדד אמון הצרכנים של הלמ"ס, הצרכן הישראלי אופטימי פחות ממה שאפשר היה לחשוב, מחד. כמובן שגם צד ההיצע המקומי נפגע כתוצאה מהלחימה. אך עם זאת, נראה שהוא חיובי לעתיד, ונצפה להתאוששות מהירה מהכיוון הזה.

בארה"ב, נתוני האשראי הצרכני מצביעים על התמתנות רוחבית, במה שעשוי לסמן, להערכתנו, את מיצוי הציפיות הצרכניות להעלאת מחירים כתוצאה מהמכסים. באופן דומה, גם המלאים הסיטונאיים התכווצו מעט במאי, ועברו למגמה שלילית ריאלית.

בסין, מדד המחירים לצרכן חזר לטריטוריה אינפלציונית, מתונה, אמנם. ועדיין, יש פה כנראה משום אינדיקציה שצעדי תמרוץ הפעילות של הממשלה מהשנה האחרונה נושאים פירות.

מאקרו

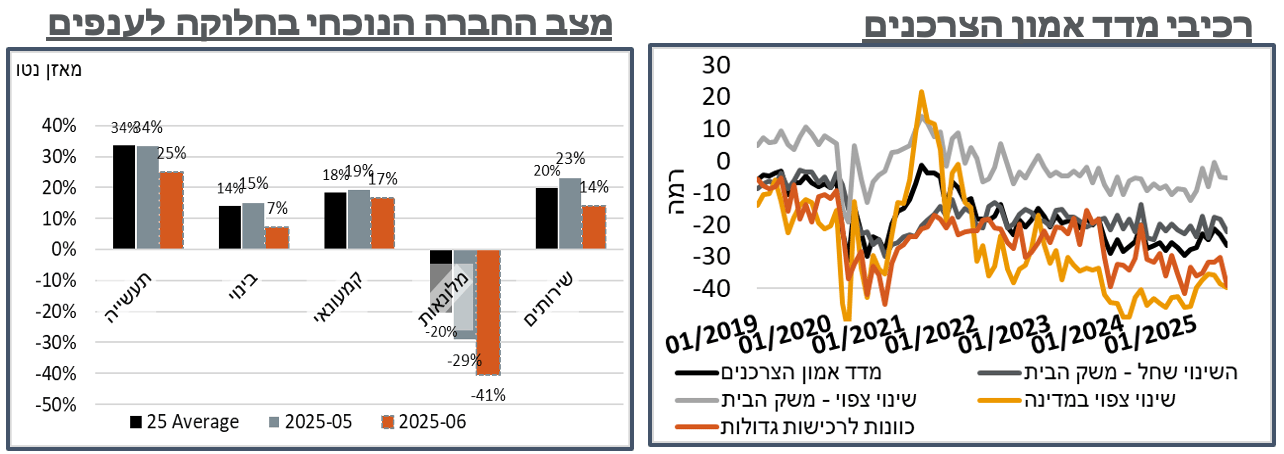

ישראל: למרות פתיחת מבצע "עם כלביא", והתמשכות מבצע "מרכבות גדעון", ביוני, החשכ"ל דיווחה בשבוע שעבר כי הגירעון המקומי נותר על רמה של כ-5.0% מהתוצר, במהלך החודש. בכלל זה, הגירעון ביוני עמד על כ-16.4 מיליארדי ₪ - עלייה מתונה של כמיליארד לעומת השנה שעברה.

על פי החשכ"ל, במהלך החודש נרשמו הכנסות של כ-35.6 מיליארד ₪. מדובר בירידה של כ-0.5% לעומת יוני שנה שעברה, כאשר החודשים הקודמים היו חיוביים באופן בולט, תוך גידול של כ-16.5% מתחילת השנה, לעומת השנה שעברה. החשכ"ל ציינה כי "במהלך חודש יוני ניתנה אפשרות לדחיית תשלומי מס לימים האחרונים של החודש. יתכן כי מדיניות זו הובילה לדחיית מיסים קלה לחודשים הקרובים." כמובן שנצפה להשפעה מהותית ישירה מזה בתשלומי המע"מ, במהלך יולי.

צד ההוצאות עמד החודש על 52.0 מיליארד ₪, גידול של כ-2% לעומת השנה שעברה, דומה לגידול של 2.4% עד כה השנה. מתוך זה, הגידול מתון יותר בהוצאות המשרדים, על 0.7%, כאשר גם הרבה מתוך זה נבע מסעיפי רכש (קניות והשקעות), על רקע המלחמה.

כמובן שנראה הרבה מהעלויות של חידוש המלאים ששימשו במבצע "עם כלביא" בסעיפי ההוצאות בחודשים הקרובים. בהתבסס על אומדנים מהשבוע האחרון, מדובר בסדר גודל של אחוז תוצר, קרי כ-20 מיליארד ₪.

עם זאת, נעיר כי לפחות מבחינת העלויות האזרחיות, מחלקת המחקר של בנק ישראל העריכה כי "העלויות האזרחיות של המערכה יסתכמו בכ-10 מיליארדי ₪, שמרביתן ישולמו מקרן מס רכוש ועל כן אינן נרשמות בגירעון הממשלה המרכזית, אך כן מצריכות גיוס חוב למימונן."

השאלה העיקרית הלאה מבחינה תקציבית עד לסוף 2025, להערכתנו, היא עד כמה הלחימה בעזה תימשך ובאיזו עצימות. מה שיכול להביא, להערכתנו, למנעד רחב עדיין בגירעון בסוף השנה. עם זאת, בהתחשב בעלייה בהכנסות בחודשים האחרונים, זה ממשיך להערכתנו לנוע סביב רמה של 5%.

לאור קצב הפדיונות הגבוהים בחודשים הבאים באפיק הממשלתי, נופתע לראות המשך גיוס בקצב הנוכחי של 2.75 מיליארד ₪ בשבוע. אבל בין היתר לאור הפדיונות, נצפה שהשוק יוכל לספוג כמות גבוהה משמעותית מזה.

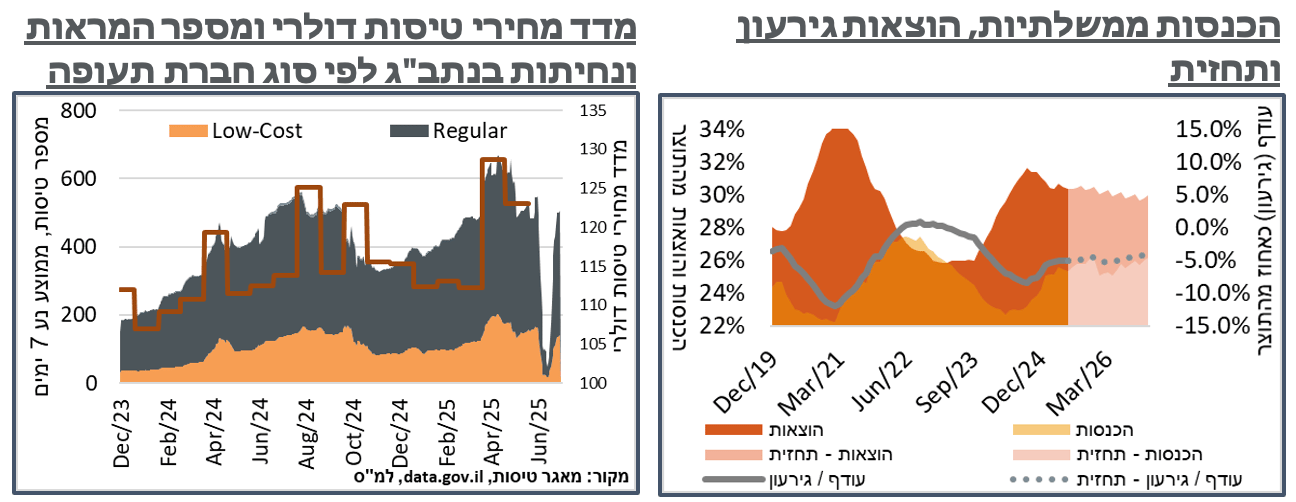

לקראת פרסום מדד המחירים של יוני, השבוע, נתוני היציאות של ישראלים לחו"ל דרך האוויר הצביעו על התמתנות של כ-44.3%-, במונחים מקוריים, ל-359.9 א'. כניסת תיירים לישראל דרך האוויר התמתנה אף היא ובאופן חד יותר של כ-57.7%, על רקע עונתיות שלילית יותר במהלך החודש, ונעריך מוטיבציה נמוכה יותר להיכנס למדינה בימים שאחרי סיום "עם כלביא" ועד סוף החודש.

יוני היה חודש של כ-30 יום, ומתוך זה ב-12 יום נתב"ג היה קרוב למושבת מפעילות אזרחית. קרי, רק בכ-60% מהזמן השדה היה זמין בפועל. קרי, הקיטון בכמות הנוסעים בשדה דומה בסה"כ לזמינות שלו. אנחנו מעריכים שהרבה מהטיסות שנמנעו ביוני יידחו למעשה ליולי-אוגוסט, כאשר הדגימה של מחירי הטיסות חודש קדימה של הלמ"ס צפויה לכלול את זה כנראה במידה מהותית במדד יולי ובמידה חלקית במדד אוגוסט.

באשר לנתון השבוע, נזכיר כי הדגימה האחרונה של מחירי הטיסות במהלך החודש, למדד המחירים הקרוב התבצעה במהלך מאי. קרי, לאחר פגיעת הטיל החות'י בקרבת נתב"ג. עם זאת, נציין כי כמות ההמראות והנחיתות בנתב"ג במהלך יוני, לפני ואחרי "עם כלביא" כמובן, דומה יחסית לזו של מרץ, לדוג', לפני פסח. בנוסף, גם במאי, למרות הירידה במחירי הטיסות במונחים דולריים, זו נותרה גבוהה במונחים היסטוריים. אנו מצפים לעלייה קלה במדד מחירי הטיסות החודש, בסדר גודל של אחוזים בודדים, ועלייה משמעותית יותר, ביולי. עם זאת, כולל התחזקות השקל, פוטנציאל ההתמתנות בסדרה נותר משמעותי מאוד. ואם נכליל פה גם את המשמעות הנגזרת של מחירי הטיסות לחו"ל על החופשות בארץ, להערכתנו, יש פה פוטנציאל להתמתנות של כ-0.6%-0.7% במדד כולו, מהסעיפים האלה בלבד, בהתחשב בשער החליפין הנוכחי, שתבוא כנראה לידי ביטוי במדדי ספט' והלאה.

למרות ההערכות הרווחות לאופטימיות צרכנית בשלב הנוכחי, נראה כי מבצע "עם כלביא" הביא לפסימיות ראויה לציון. על פי הלמ"ס, מדד אמון הצרכנים רשם ירידה של כ-4 נק', במהלך יוני, לאחר התמתנות קלה במאי, והגיע לרמת 27- נ' – קרוב לשפל של השנה האחרונה, ורחוק באופן בולט מהרמות של טרום "חרבות ברזל".

עיקר הירידה החודש נרשמה בסעיפי הנכונות לבצע רכישות גדולות בשנה הקרובה. אבל הרבה מזה היה אחרי עליות בחודשים האחרונים, והפסימיות החודש בלטה בסעיפים כמו רכב וריהוט, שניתן אולי להסביר על ידי פסימיות ברורה במהלך "עם כלביא." עם זאת, בשלב הנוכחי, כלקח כנראה מהשפעת הסבבים הקודמים, המלחמה מביאה לעלייה קלה בציפיות האינפלציה לשנה של המשיבים, כאשר זו עולה ל-8.86%, לעומת 8.08%, בחודש שעבר.

אל מול זה, סקר הערכת המגמות בעסקים הצביע על פסימיות מסוימת במהלך יוני, לעומת הרמות של מאי, באופן רוחבי יחסית, ובצורה בולטת בענפי המלונאות והבינוי. במקרה השני, הקבלנים דיווחו גם על מגבלה משמעותית כתוצאה ממחסור בעובדים, שנעריך שיצאו מהמדינה בשלב כזה או אחר, לאור ההסלמה ביוני. למרות הירידה, אנחנו מצפים להתאוששות מהירה יחסית גם בצד ההיצע, כאשר על פי הסקר, ציפיות המנהלים לפעילות הכלכלית בחודש יולי חיוביות בתעשייה, מסחר קמעונאי ושירותים.

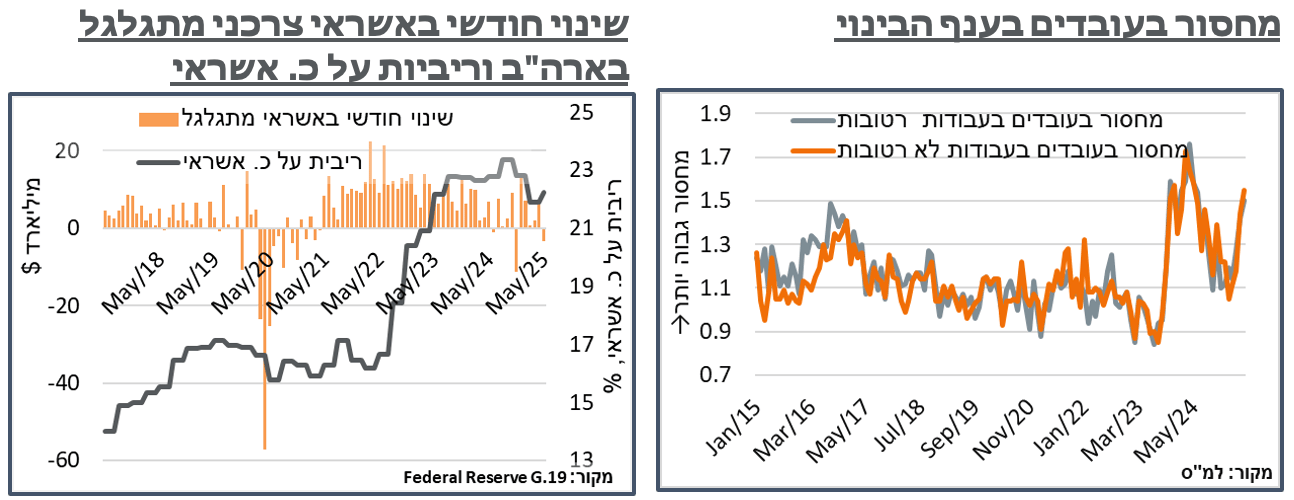

ארה"ב: נתוני האשראי הצרכני בארה"ב הצביעו על גידול מתון יחסית בסך האשראי הצרכני במדינה במהלך מאי, של 5.1 מיליארד ד', ל-5,047.8 מיליארד. העלייה הפעם היא מתונה ביחס לחודשים קודמים, ובאופן כללי עשויה לסמן את סוף מהלך הקדמת הרכישות לפני השפעת המכסים, שהגיע כנראה לשיאו, באפריל. מתוך זה, סך האשראי המתגלגל איבד כ-3.5 מיליארד ד'. הנתון הזה הוא נדיר לכשעצמו, וכנראה מעיד גם על התמתנות של ממש בפעילות הצרכנית, בדומה לנתוני הצריכה הפרטית האחרונים, ועוד מזה ככל שהתופעה תימשך.

בינתיים, על רקע היציבות בריבית הפד, נרשמת מגמה מעורבת בריביות שבהן ניתנות הלוואות בארה"ב, אם כי ההשפעה פה מתונה מאוד ביחס לרמה הכוללת. בכ. אשראי, בפרט, הריביות בכ. אשראי במדינה עלו ל-22.25% (כך במקור) לעומת 21.91% ברבעון הראשון. באשראי לא מתגלגל המספר ממשיכים להיות שפויים יותר, אבל עולים במעט, כאשר הלוואות לרכב ל-5 שנים ניתנו כעת בריבית של כ-7.67%, לעומת 8.04% ברבעון הראשון.

עוד על מצב השפעת המכסים על הסקטור העסקי, אחרי חודשיים חיוביים במרץ ואפריל, המלאים הסיטונאיים בארה"ב התמתנו בכ-0.3%, במהלך מאי, לרמה של 905.4 מיליארד ד'. זה הביא את קצב הגידול השנתי בסדרה לשפל של שלושה חודשים, של 1.4%. הסדרה הזו כבר התכווצה בסביבות סוף השנה שעברה. אבל היסטורית, רמות דומות לזו הנוכחית תואמות אינפלציה מתונה יחסית, של כ-1.6% ב-PCE.

בינתיים, המלאים הקמעונאיים עלו ב-0.3% ל-806.6 מיליארד ד', הם ממשיכים להצביע על התרחבות גבוהה יותר של כ-3.2% במהלך השנה האחרונה. אבל מאידך, זה קרוב לנייטרלי, בהתחשב בהשפעת המדד והגידול באוכלוסייה.

סין: בצד השני של השפעת המכסים, מדד המחירים לצרכן בסין איבד 0.1%, במהלך יוני. עם זאת, לאור ירידה משמעותית יותר בשנה שעברה, המדד עבר כעת לאינפלציה שנתית של 0.1% - הנתון החיובי הראשון מאז פברואר.

בשלב הנוכחי, המדד ממשיך להתמתן כתוצאה ממחירי הדלק הנוחים יותר, לעומת השנה שעברה, מה שבא לידי ביטוי באופן בולט בסעיפי התחבורה והתקשורת, אשר מאבדים כעת כ-3.7% שנתית. ראוי לציין בהקשר הזה גם את מחירי הדיור, כאשר עודף ההיצע של השנים האחרונות ממשיך להביא פה לעלייה של 0.1%. זולת זה, דברים דווקא נראים יציבים בצורה ראויה לציון, עם סעיפי שירותים, רבתי, אשר עולים ב-0.5% בשנה האחרונה, כולל ההשפעה הממתנת של הדיור. כנ"ל, סעיפים כמו הלבשה והנעלה או פריטים לבית נעים סביב אחוז אינפלציה – כנראה כתוצאה חיובית מהמהלכים המרחיבים של הממשלה בשנה האחרונה

מדד המחירים ליצרן, בינתיים, עבר לטריטוריה דפלציונית יותר, של 3.6%-, לעומת 3.3%-, בחודש שעבר, ומבטא שילוב מובהק יותר של ירידה מחירי האנרגיה, יחד עם הביקושים העולמיים הנגזרים מהמכסים.