איציק אסטרייכר, מומחה לביטוח פנסיוני - באיגוד מנהלי פמלי אופיס IFO

17/07/2025

איציק אסטרייכר, מומחה לביטוח פנסיוני, קרדיט: אלבום אישי

איציק אסטרייכר, מומחה לביטוח פנסיוני, קרדיט: אלבום אישיהשקעות וההלכה היהודית

על פי ההלכה היהודית חל איסור על יהודי ללוות כספים ולקבל ריבית. איסור זה מוזכר בתורה בשלושה מקומות, בפרק כ"ב בספר שמות, בפרק כ"ה בספר ויקרא ובפרק כ"ג בספר דברים תוך מתן הקביעה המופרשת שאסור ליהודי לגבות ריבית בגין הלוואה הניתנת ליהודי (כלומר, אין איסור על יהודי להלוות כספים ולקבל בתמורה ריבית ממי שאין הוא יהודי). כללי ההלכה היהודית קובעים שליהודי מותר לקבל כסף תמורת עבודה או עבור עסקה, אך נאסר עליו לקבל רווח הנובע מן הכסף עצמו.

בכלכלה המודרנית איסור ריבית הופך למאוד בעיתי ולכן כבר לפני מאות שנים המציא הראש היהודי פטנט.

בשנת 1681 תיקן הרב מנחם אביגדורש תקנה המאפשרת למלווה לקבל תמורה בגין מתן הלוואה ולקבל תמורה מן הלווה על הסיכון שהוא נוטל על עצמו בעצם מתן ההלוואה. התקנה התפרסמה תחת המונח "היתר עסקה". מתן כסף במסגרת "היתר עסקה" לא מוגדר כמתן הלוואה אלא כהסכם בין מלווה ללווה אשר נתפסים כשותפים בכסף הדרוש לשם ביצוע עסקה. ההסכם קובע שמחצית מן הסכום שנותן המלווה ללווה שייך למלווה והוא ניתן כפיקדון שיוחזר בתום תקופה שנקבעה מראש. על מחצית זו חלים כל חוקי הפיקדון. המחצית השנייה של הסכום ניתנת ללווה כהלוואה ללא ריבית. הבנקים בישראל מחזיקים בהסכמים של "היתר עסקה", כדי לאפשר לציבור שומר המצוות ללוות מהם כספים.

גם שוק החיסכון הפנסיוני נדרש לסוגייה, לתת מענה לציבור החוסכים המבקש להשקיע את הכספים בהתאם לכללי ההלכה היהודית. האתגר בהשקעות הוא גדול אפילו יותר כי בנוסף לסוגיית הריבית קיים חשש שכספי החוסכים המופקדים בקופות גמל וקרנות פנסיה יושקעו בחברות המחללות שבת או כאלה אשר עוסקות בפעילות שלא תואמת את ההלכה היהודית.

כדי לתת מענה לציבור אשר חוסך בתוכניות פנסיוניות ואף בקופות גמל לחיסכון לכל ילד, הקימו חברות לניהול פנסיה וגמל מסלול השקעות ספציפי, מסלול "כשר" תחת השם "מסלול הלכה". מסלול הלכה מקבל "הכשר" מגופים המקובלים בקהילה הדתית והחרדית דוגמת בד"ץ העדה החרדית ירושלים באמצעות ועד הפיקוח ההלכתי להשקעות ופיננסים, אשר מעניק "תעודת הכשר" לאופן ניהול ההשקעות באותו מסלול. תעודת ההכשר קובעת שאין למשקיע במסלול זה כל חשש איסור תורה כמו איסור ריבית, חילול שב"ק חמץ, בפסח וכו'.

שוק קרנות הפנסיה

בשוק קרנות הפנסיה נוהלו בסוף שנת 2024 כ- 934 מיליארד ₪. 899 מיליארד ₪ בקרנות פנסיה חדשות ו- 25 מיליארד ₪ בקרנות פנסיה כלליות. במסלולי השקעה המנוהלים על פי כללי ההלכה היהודית נוהלו בסוף שנת 2024 כמעט 12 מיליארד ₪ באמצעות 8 חברות לניהול קרנות פנסיה, חלקן בבעלות חברות ביטוח וחלקן בבעלות בתי השקעות. בחינת אפשרויות ההשקעה של הציבור המבקש לנהל את כספי הפנסיה שלו במסלולי השקעה התואמים לאמונתו ובחינת התוצאות לאורך כמעט עשור משקפים תמונה עגומה שראוי וניתן לשפר.

"מסלול הלכה" במרבית קרנות הפנסיה הוא בעצם מסלול השקעות כללי אשר מנוהל על פי מדיניות ההשקעות של החברה המנהלת וזאת לעומת מגוון מסלולי השקעה המוצעים באותן תוכניות פנסיוניות המשקפים רמות סיכון שונות דוגמת מסלול מניות, אג"ח וכו'.

תשואה מצטברת

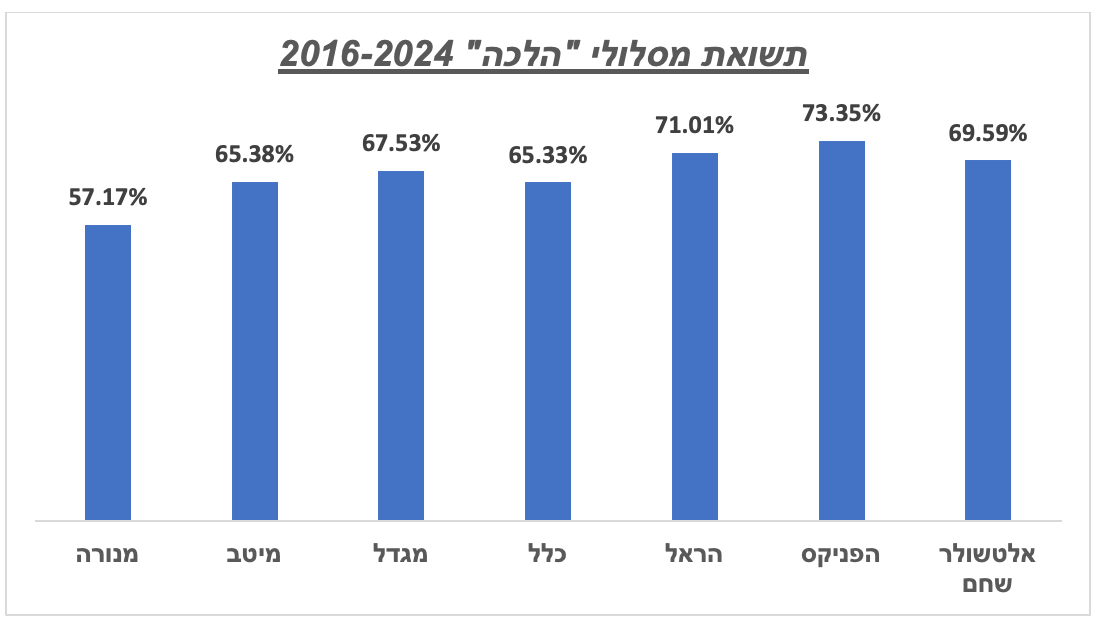

התשואה הממוצעת המצטברת של קרנות פנסיה חדשות בתקופה שמאז ינואר 2016 ועד דצמבר 2024 מסתכמת ב- 86.18%. לאורך כל התקופה, נוהלו 7 מסלולי "הלכה". אף לא אחת מהן הניבה תשואה הגבוהה מן התשואה הממוצעת, הן הציגו ביצועי חסר משמעותיים.

בחינת התשואות במסלולי השקעה אחרים המנוהלים באותן קרנות פנסיה, על ידי אותן חברות, על ידי אותם מנהלי השקעות, מצביעה על תשואות חסר של מסלול "הלכה" לעומת מרבית מסלולי ההשקעה האחרים.

בכל התקופה שמאז ינואר 2016 במסגרת קרן הפנסיה של אלטשולר שחם נוהלו 4 מסלולי השקעה, כאשר מסלול ההלכה הניב את התשואה השלישית בטיבה מבין הארבעה. מסלול ההלכה של הפניקס הניב תשואה נמוכה מזו שהניבו מסלולי מניות ולבני 50 ומטה, בהראל פנסיה מסלולי השקעה כללי, לבני 50 ומטה, ולבני 50-60 הניבו תשואה גבוהה מזו שהניב מסלול הלכה שבניהולם. בכלל פנסיה מסלול מניות וכל מסלולי ההשקעה תלויי גיל (לבני 50 ומטה, לבני 50-60 ולבני 60 ומעלה) הניבו תשואות גבוהות ממסלול הלכה שהם עצמם ניהלו.

חוסך אשר לא מקפיד על ניהול השקעות על פי כללי ההלכה היהודית יכול ליהנות מניהול כספים בהתאם לטעמיו האישיים, אופק החיסכון שלו, היקף הכספים שצבר ואילו שומר מצוות המבקש להשקיע את כספיו על פי כללי ההלכה היהודית מוגבל היה ביכולת שלו להתאים את רמת הסיכון לטעמיו והעדפותיו, אבל אין זה כך עוד. בכל קרנות הפנסיה מסלולי השקעה עוקבי מדדים ומסלול השקעה עוקב אחר מדד S&P500, אשר ברובם זכו להכשר להשקעה עבור הציבור הדתי חרדי המבקש שכספיו יושקעו על פי כללי ההלכה היהודית.

ומכאן נובעת ההזדמנות לבעלי רישיון פנסיוני לתת ערך לציבור החוסכים על ידי התאמת מסלולי ההשקעה לחוסכים על פי מאפייניהם האישיים. התאמה של המוצרים להתפתחויות בשוק והגדלת היצע המוצרים. אין עוד חובה "לסבול" מתשואות חסר עקב האמונה האישית.