עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

22/07/2025

המחסור בעובדים תומך בהמשך עליית שכר בסקטור העסק / תמונה: Dreamstime

המחסור בעובדים תומך בהמשך עליית שכר בסקטור העסק / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.4% ביולי | 0.5% באוגוסט |

0.4% ביולי | 0.7% באוגוסט |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד מאי 2025) |

1.9% |

2.1% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0%-4.25% |

4.0% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.35 ₪ |

3.35 ₪ |

נקודות מרכזיות

ההגבלות המחמירות על הפעילות הכלכלית ביוני הובילו לזינוק במספר הנעדרים משוק העבודה ולירידה דו־ספרתית ביצוא וביבוא הסחורות. עם זאת, האינדיקטורים הראשוניים מצביעים על חזרה מהירה של הפעילות, ואנו צופים שיפור בנתוני יולי.

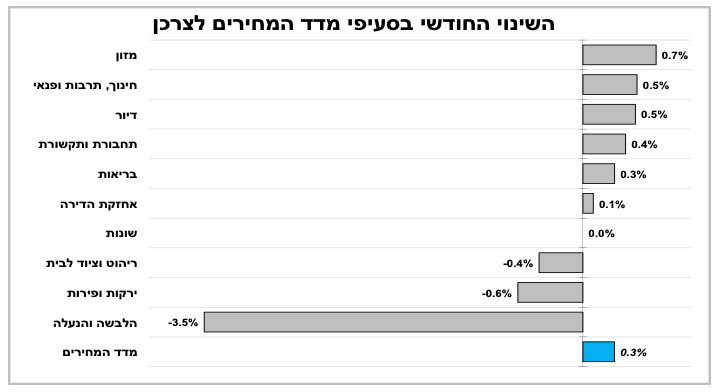

מדד המחירים לצרכן לחודש יוני עלה ב 0.3%, והאינפלציה השנתית עלתה ל 3.3%. נתון זה סוגר את האפשרות להפחתת ריבית באוגוסט. הציפיות להפחתת ריבית בהמשך השנה התמתנו משמעותית - להערכתנו מדובר בתוואי הפחתה מתון מדי.

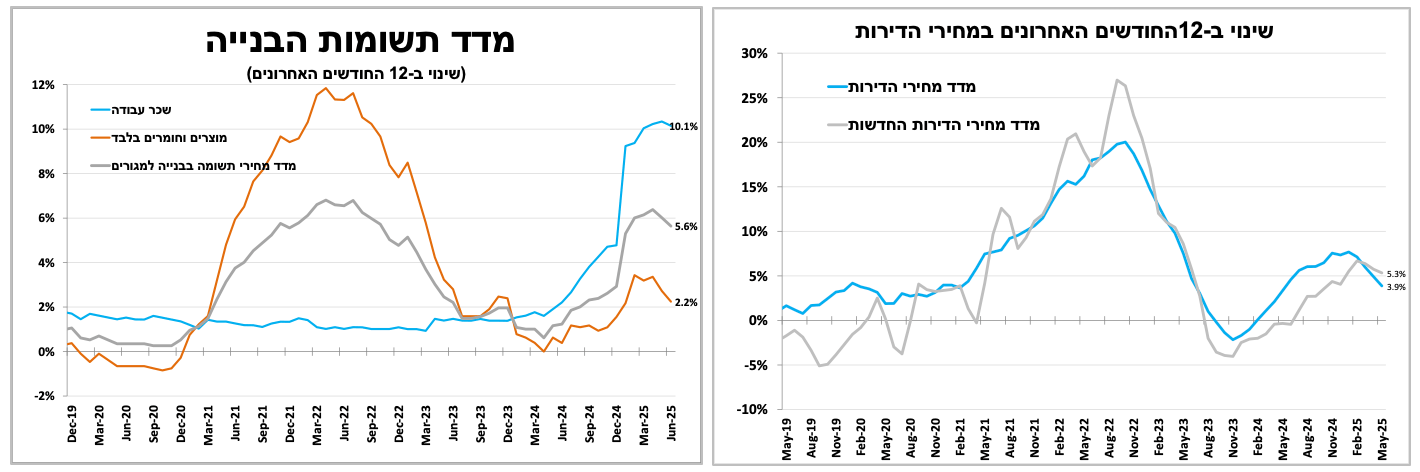

האטה במכירות הדירות, לצד גורמים נוספים, מתחילים לבוא לידי ביטוי במדד מחירי הדירות שירד זה החודש השלישי ברציפות. מדד תשומות הבנייה נותר ללא שינוי ביוני, כאשר עליית שכר העבודה קוזזה בירידה במחירי המוצרים בשקלים.

למרות המתקפות של נשיא ארה"ב על נגיד הבנק המרכזי, להערכתנו הריבית תישאר ללא שינוי בהחלטה הקרובה ביום רביעי הבא. נתונים חיוביים שפורסמו בשבוע האחרון, לצד העלייה באינפלציה, תומכים בכך.

אינפלציית הליבה ביפן ממשיכה לעלות, אך אנו סבורים שהריבית תישאר ללא שינוי בהחלטה הצפויה בחמישי הבא, נוכח אי הוודאות סביב הסכם הסחר עם ארה"ב והתנודתיות החריגה בשוק האג"ח הממשלתיות. תוצאות הבחירות שהתקבלו השבוע משקפות את תסכול הציבור מהמשך העלייה במחירים.

ביום חמישי צפויה הריבית בגוש האירו להישאר ללא שינוי, לאחר שמונה הפחתות כמעט רצופות במשך השנה האחרונה והתייצבות האינפלציה סביב יעד ה 2%.

בבריטניה האינפלציה ביוני הייתה גבוהה מהצפוי. למרות זאת, ההסתברות להפחתת ריבית בעוד כשבועיים נותרה גבוהה, נוכח הריבית הגבוהה מאוד, העלייה באבטלה והתמתנות קצב עליית השכר.

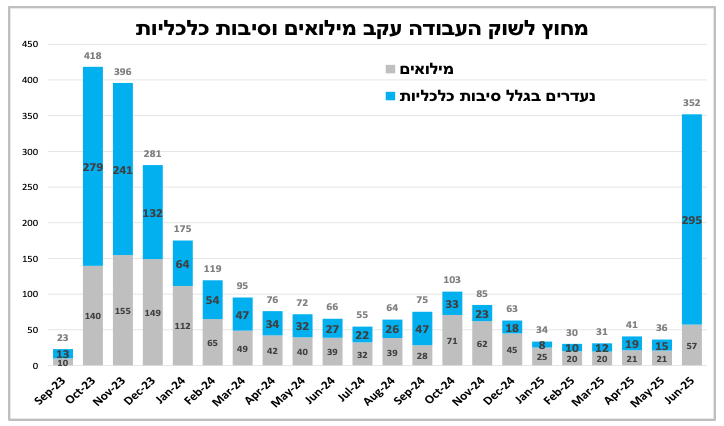

ההגבלות המחמירות על הכלכלה בזמן המבצע מול איראן מתחילות לבוא לידי ביטוי במספרים.

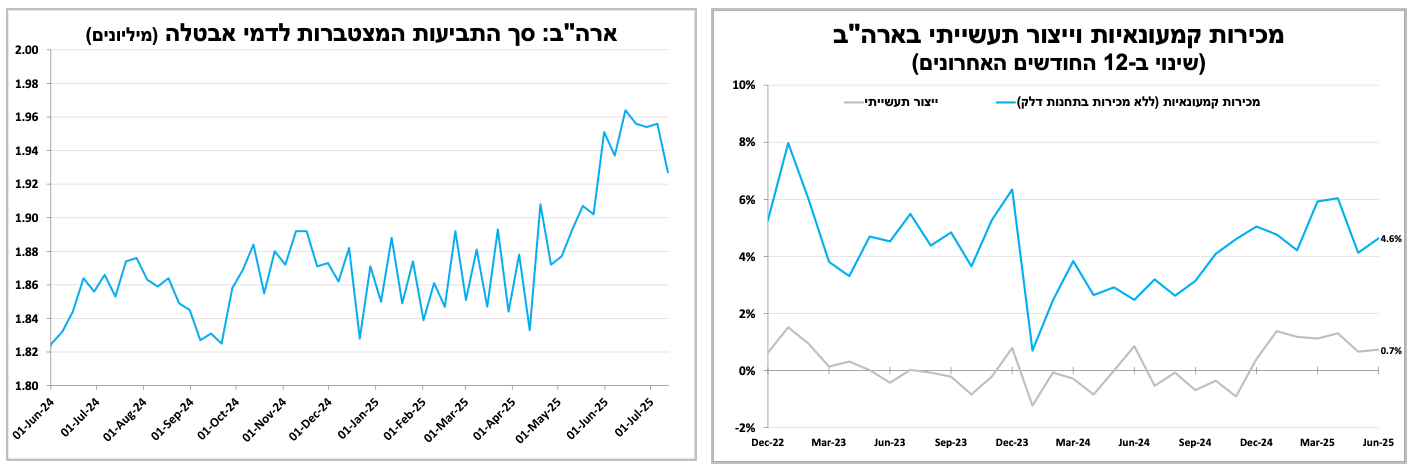

המחסור בעובדים תומך בהמשך עליית שכר בסקטור העסקי

המגבלות החמורות על הפעילות הכלכלית במהלך המבצע מול איראן ביוני מתחילות לבוא לידי ביטוי בנתונים הכלכליים.

נתוני סקר כוח האדם הראשוניים ליוני הראו כצפוי שמספר העובדים שנעדרו מהעבודה, אם זה מסיבות כלכלית או ממילואים זינק לרמה הגבוהה ביותר מאז תחילת המלחמה. אנו מצפים שבנתוני יולי נראה מגמה הפוכה אך שהמחסור בעובדים עדיין יהיה ניכר כדי לתמוך בהמשך עליית שכר בסקטור העסקי.

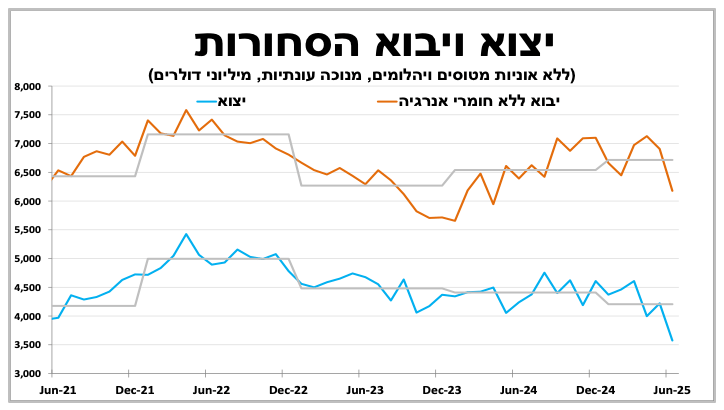

גם נתוני סחר החוץ באו לידי ביטוי עם ירידה דו ספרתית ביצוא וביבוא הסחורות (ללא מוצרי אנרגיה) ביוני, לפי נתונים מנוכי עונתיות. עם זאת, האינדיקטורים הראשוניים מצביעים על חזרה מהירה של הפעילות הכלכלית לאחר סיום ההגבלות, ולכן צפוי שיפור בנתוני סחר החוץ ביולי. ההשפעה הכוללת על הצמיחה השנתית צפויה להיות מתונה בלבד עם השפעה מנוגדת ברבעון השני והשלישי.

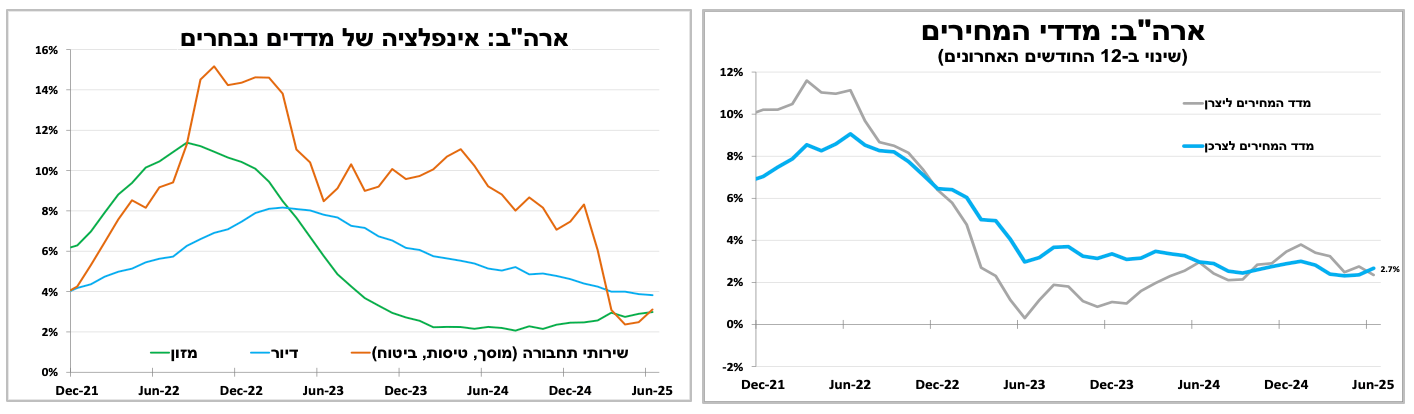

מדד המחירים לצרכן לחודש יוני מצמצם מאוד את ההסתברות להפחתת ריבית באוגוסט.

מדד המחירים לצרכן לחודש יוני עלה ב 0.3%, מעט מעל ההערכות המוקדמות, והאינפלציה ב 12 החודשים האחרונים עלתה ל 3.3%. את העלייה הובילו סעיפי הדיור (0.5%), המזון (0.7%), הטיסות (5%) והנופש (8%), כאשר חלק מהעליות קוזז בירידות במחירי ההלבשה והפירות הטריים.

התחזית שלנו למדדים הקרובים מצביעה על עלייה של כ 0.4% ביולי וכ 0.7% באוגוסט, על רקע התייקרות מחירי הטיסות לצד עלייה עונתית במחירי הנופש והשכירות. תחזית האינפלציה ל 12 החודשים הקרובים מתמתנת ל 2.1%, קרוב למרכז יעד האינפלציה. לנוכח הגישה ה"ניצית" של בנק ישראל בהחלטתו האחרונה, המדד הנוכחי מצמצם מאוד את הסיכוי להפחתת ריבית בחודש הבא (20 באוגוסט). המיקוד של בנק ישראל בחודשי הקיץ יהיה בסעיף הדיור, תוך בחינת השפעת הגידול במספר המפונים על מחירי השכירות. המדד האחרון צינן את ציפיות השוק להפחתת ריבית בקרוב, וכיום שוק המק"מ מתמחר מעט יותר מהפחתה אחת בלבד ב 12 החודשים הקרובים – להערכתנו תוואי מתון מדי

האטה בשוק הדיור מתגלגלת למחירים.

האטה במכירת דירות, ריביות משכנתה גבוהות, מגבלות על חלק ממסלולי המימון ורמות שיא של דירות חדשות לא מכורות מתחילים לבוא לידי ביטוי במדד מחירי הדירות. בין אמצע אפריל לאמצע מאי ירד מדד מחירי הדירות בבעלות ב 0.3% – חודש שלישי ברציפות של ירידה, אף שב-12 החודשים האחרונים המחיר עדיין עלה ב-4%. במקביל, מדד תשומות הבנייה נותר ללא שינוי ביוני, כאשר עליית שכר העבודה (הנובעת ממחסור בעובדים) קוזזה בירידה במחירי המוצרים בשקלים, בעיקר מחירי הברזל.

ארה״ב: מתקפות הנשיא על הפד לא ישנו את הריבית החודש

המתקפות של נשיא ארה"ב על נגיד הבנק המרכזי החריפו בשבוע האחרון, אך למרות זאת להערכתנו הריבית תישאר ללא שינוי בהחלטה הקרובה ביום רביעי הבא. קיימת להערכתנו הסתברות נמוכה מאוד שהנשיא יפטר את יו"ר הפד, ג'רום פאוול, בשל המהמורות החוקיות הגדולות הכרוכות בכך לפני סיום כהונתו במאי 2026 וההשפעה השלילית הצפויה על השווקים בטווח הקצר. הנתונים שפורסמו בשבוע האחרון אינם תומכים בהפחתה קרובה של הריבית: ביוני נרשמה עלייה חזקה מהצפוי במכירות הקמעונאיות ובייצור התעשייתי, מספר הדרישות לדמי אבטלה היה נמוך מהצפוי, והאומדנים האחרונים מצביעים על צמיחה נאה של מעל 2% ברבעון השני.

גם נתוני המחירים תומכים בהמתנה: האינפלציה ביולי עלתה ל 2.7% ואינפלציית הליבה ל 2.9%, בעיקר בשל יציאה של מדד נמוך מהחישוב השנתי. עלייה במחירי האנרגיה הייתה הגורם המרכזי לעלייה ביוני, אך מדד הליבה עלה פחות מהצפוי – חודש חמישי ברציפות. ניכרת התחלה של השפעת המכסים של טראמפ על המחירים, עם עליות בולטות במחירי צעצועים, במכשירי חשמל ובציוד לבית, אך ההשפעה על המדד הכללי עדיין זניחה ואין סימנים לעלייה אינפלציונית רחבה, במיוחד לאור המשך ההתמתנות בסעיף הדיור.

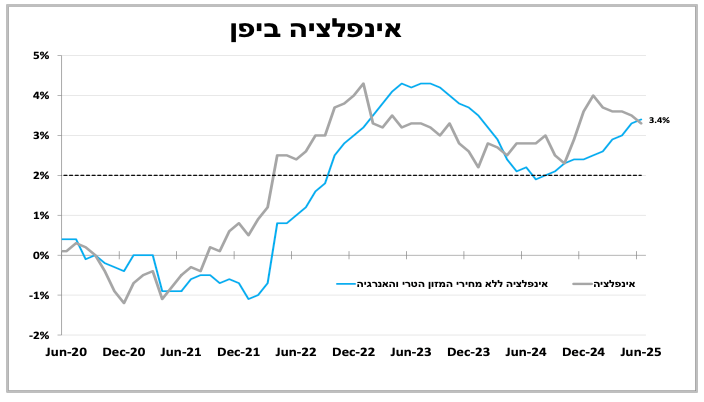

האינפלציה ביפן בשיא, אך עליית הריבית תידחה.

אינפלציית הליבה ביפן (ללא מוצרי המזון הטרי והאנרגיה) ממשיכה לעלות והגיעה ביוני ל 3.4% – הרמה הגבוהה ביותר השנה ומעל יעד הבנק המרכזי. למרות זאת, אנו סבורים שהריבית תישאר ללא שינוי בהחלטה הצפויה בחמישי הבא, נוכח אי הוודאות סביב הסכם הסחר עם ארה״ב והתנודתיות החריגה בשוק האג״ח הממשלתיות. עם זאת, אנו מצפים שהבנק יעדכן כלפי מעלה את תחזית האינפלציה ויאותת כי תהליך העלאת הריבית טרם הסתיים – דבר התומך בהמשך התחזקות המטבע המקומי.

תוצאות הבחירות השבוע מצביעות על כך שהבוחרים אינם מרוצים מהמשך העלייה במחירים, בין היתר בעקבות הפיחות ביין בשנתיים האחרונות ובמיוחד הזינוק במחירי האורז המקומי, שהכפיל את עצמו בשנה האחרונה בשל הגבלות על היבוא ובעיות היצע מקומיות. הקושי של הממשלה והבנק המרכזי להתמודד עם האינפלציה הוביל לאובדן פופולריות, כפי שראינו במדינות אחרות בשנים האחרונות, ובבחירות השבוע איבדה המפלגה השלטת מספר רב של מושבים בפרלמנט ותתקשה להעביר חקיקה חדשה.

בחמישי הזה הריבית בגוש האירו כנראה תישאר ללא שינוי.

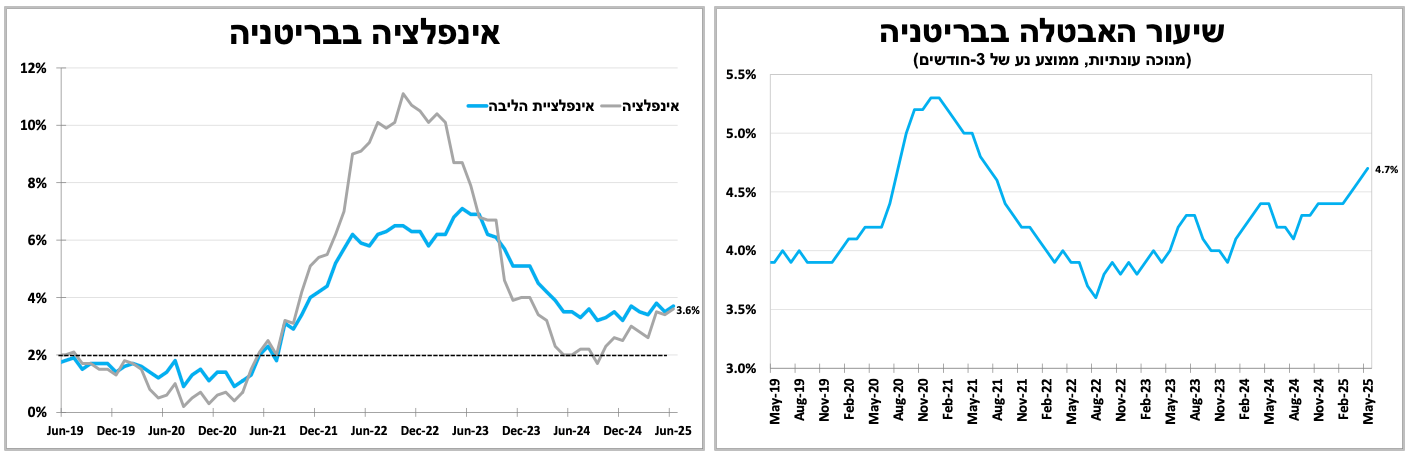

בבריטניה האינפלציה ממשיכה לעלות אך ההסתברות להפחתת ריבית נוספת בקרוב עדיין גבוהה לאור החולשה בכלכלה.

ביום חמישי צפויה הריבית בגוש האירו להישאר ללא שינוי, לאחר 8 הורדות ריבית כמעט רצופות במשך שנה והתייצבות האינפלציה סביב יעד ה-2%. נגידת הבנק ציינה בהחלטה הקודמת כי תהליך ההפחתות קרוב לסיום, ושהסיכונים לאינפלציה מאוזנים. הפוקוס של המשקיעים הוא על השיחות בין ארה"ב לאיחוד האירופי לקראת מועד סיום ההפוגה במכסים ב-1 באוגוסט; כישלון בהן עלול להחזיר את הריבית בגוש האירו למסלול ירידה ברבעון האחרון של השנה.

בבריטניה, האינפלציה ביוני הייתה גבוהה מהצפוי ועמדה על 3.6% - הרמה הגבוהה ביותר מתחילת השנה - על רקע עלייה חודשית במחירי המזון, האנרגיה והטיסות. למרות זאת, ההסתברות להפחתת ריבית בעוד כשבועיים נותרת גבוהה, נוכח הריבית הגבוהה מאוד (4.25%), העלייה באבטלה (4.7% במאי) והתמתנות קצב עליית השכר.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-22 ביולי |

|

מכירות בתים קיימים |

|

|

|

יום רביעי, ה-23 ביולי |

משרות פנויות |

|

|

|

|

יום חמישי, ה-24 ביולי |

|

|

החלטת הריבית בגוש האירו. מדד מנהלי הרכש בגוש האירו |

|

|

יום שישי, ה-25 ביולי |

|

|

IFO גרמניה |

|

|

יום ראשון, ה-27 ביולי |

ייצור תעשייתי ופדיון ענפי המשק |

|

|

|

|

יום שני, ה-28 ביולי |

המדד המשולב של בנק ישראל. סקר כח אדם |

|

|

|