משה שלום

24/07/2025

קרן נאמנות במוקד / תמונה: Dreamstime

קרן נאמנות במוקד / תמונה: Dreamstimeיש שיראו בצורה קצת מוזרה את הבחירה שלי היום. בעיני רבים, כל נושא אגד הקרנות הוא תופעה קצת צדדית וחסרת מובן. לכאורה, שוק קרנות הנאמנות מיועד לתת את המגוון לבחירה בנושאים, בסוגי הנכסים, באופי של תיק על פי חשיפות, בסקטורים וענפים אקזוטיים וגם לתת מקומות חניה זמניים או קבועים לכספים. בקיצור: לתת למשקיעים את אוסף האפשרויות הפרטניות.

אז מה התועלת באגד קרנות? במיוחד עם המגבלה הישראלית שכל הקרנות באגד יהיו של אותו ספק? זה אפילו לא משתווה נושאית למושג החיצוני של Fund Of Funds. והנה, אני מקווה שתקבלו את נקודת המבט האישית שלי בנושא: וכאן אני מניח כמה הנחות:

הנחה ראשונה, המשקיע מעוניין בעבודה עצמית אבל אינו בנוי או מוכן לחלק את הבחירות שלו לפי נושאים או אחוזים. הנחה שנייה: המשקיע החליט להחליף את "ניהול התיקים" האקטיבי שמציעים לו בחברה פיננסית על ידי אגד קרנות של אותו ארגון. זה בהחלט יותר זול, ואולי דומה מאוד בביצועים. והנחה שלישית: באופן פרטי, הוא לא ישיג אף פעם את רמת הגיוון העצום שנמצא מוחבא בבחירה של אגד. מה שנותר לו לעשות הוא רק לבחור את מקסימום החשיפה המנייתית והנה, יש לו מעין "ניהול תיק" מבלי לעבור את הצד האדמיניסטרטיבי הנדרש.

האם הביצועים יהיו באמת כמו במנגנון ניהול תיקים? כנראה שלא עד הסוף בגלל האפיון האישי המתקיים בבתי ההשקעות בתחום ניהול התיקים. אבל, האם ההפרש הזה שווה את הנוחות? על כך עונים "כן" הבוחרים בסוג זה של קרנות מעניינות. הקרן שנבחרה הייתה פשוט הטובה ביותר שנתית. הבה נתחיל.

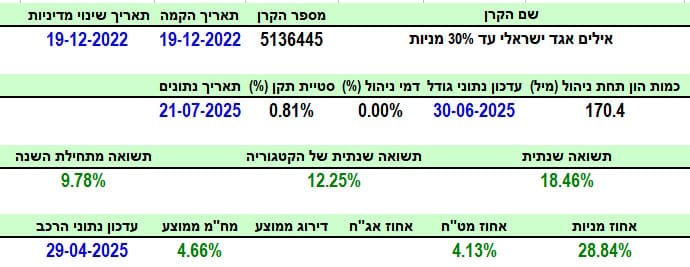

פרטי הקרן

הקרן מגיעה אלינו מבית אילים, והיא די צעירה עם תאריך הקמה של סוף 2022 (סוף של שנה של ירידות חמורות...). אין פלא שהיא לא שינתה מדיניות השקעה מאז ועד היום... גודלה עומד על 170.4 מיליוני שקלים, הממקמים אותה במקום השני מתוך 22 קרנות (בהחלט פופולארית למרות גילה הצעיר). כמו בכל הקרנות מהסוג הזה, דמי הניהול הם 0% כי כבר נגבים דמי ניהול בקרנות המוחזקות בתיק ההשקעות של האגד. נותר לבחון את סטיית התקן והיא עומדת על 0.81%.

אני חייב לומר שהופתעתי קצת מן הרמה הנמוכה הזו של תנודתיות. וזאת, רק בגלל 30% מניות שבהגדרת האחזקות של האגד. אבל, במחשבה שנייה, הגיוון העצום בוודאי מהווה את הסיבה העיקרית לאותה רמה נמוכה. תשואה שנתית של 18.46% היא תשואה אדירה למדי כאשר חושבים על התכונות הטובות של אותה קרן מול 12.25% ממוצע קטגוריה וכאשר רואים תשואה של 9.78% מתחילת השנה (21-07). לבסוף, נציין שה-4.13% חשיפת מט"ח מצביעים על תשומת הלב המיוחדת שיש לאגד הזה כלפי השוק המקומי שלנו מול זה של חו"ל.

ביצועי הקרן

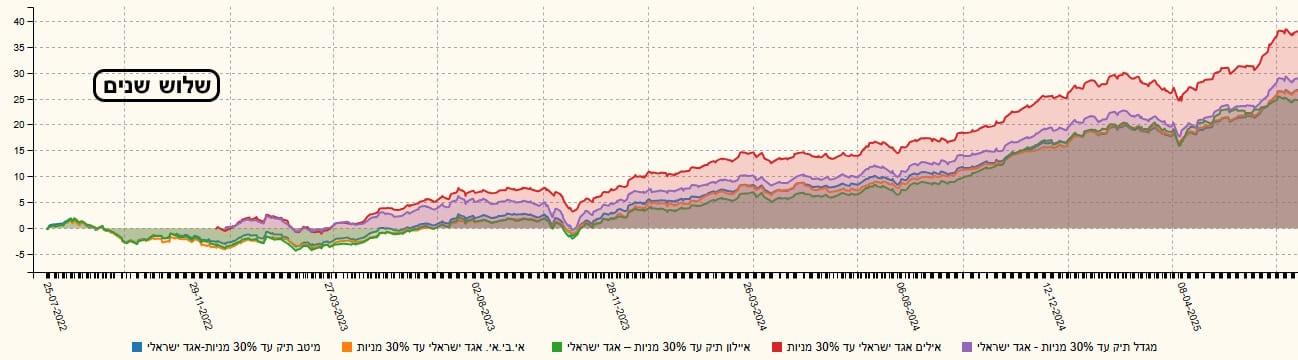

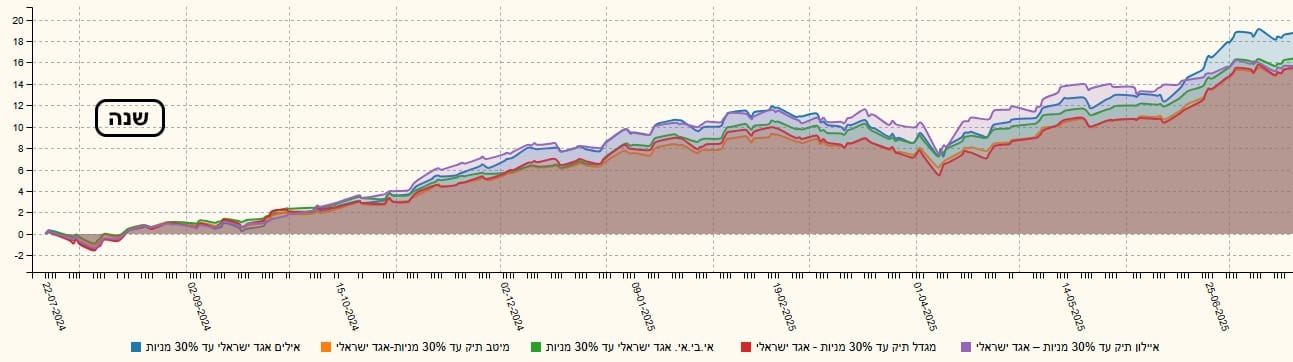

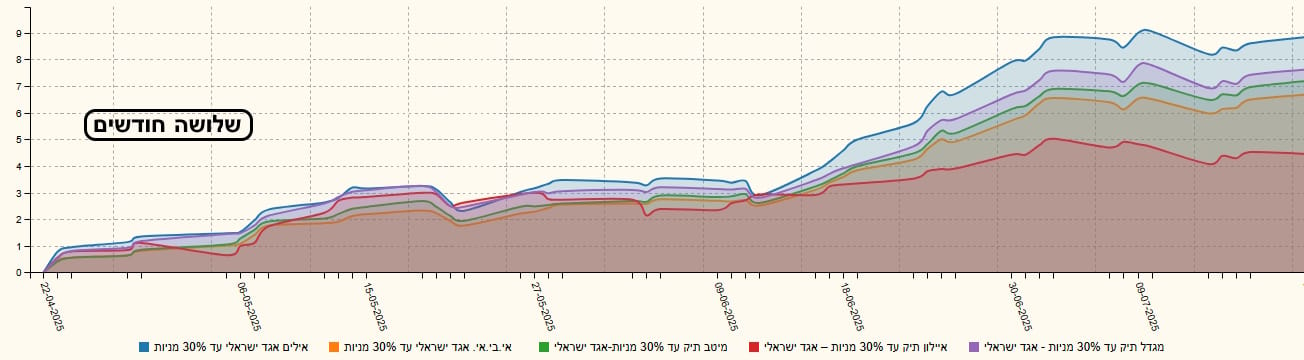

כבר ממבט ראשון, אין ספק שיש להתפעל מן הגרף השנתי. בכל גרף יהיו עליות וירידות אבל השאלה הגדולה היא התנודתיות היחסית שבכל סגמנט מגמתי ואנטי מגמתי. זו דוגמה מובהקת של חוסר בתנודתיות כזו. גם הרצף התשואתי מטה מרשים למדי כאשר הירוק שולט בו ברמה ויש עלייה הדרגתית של התשואות לפי הטווחים. כמובן שיש לתת משקל נמוך יחסית לטווחים הקצרים מאוד של ימים...

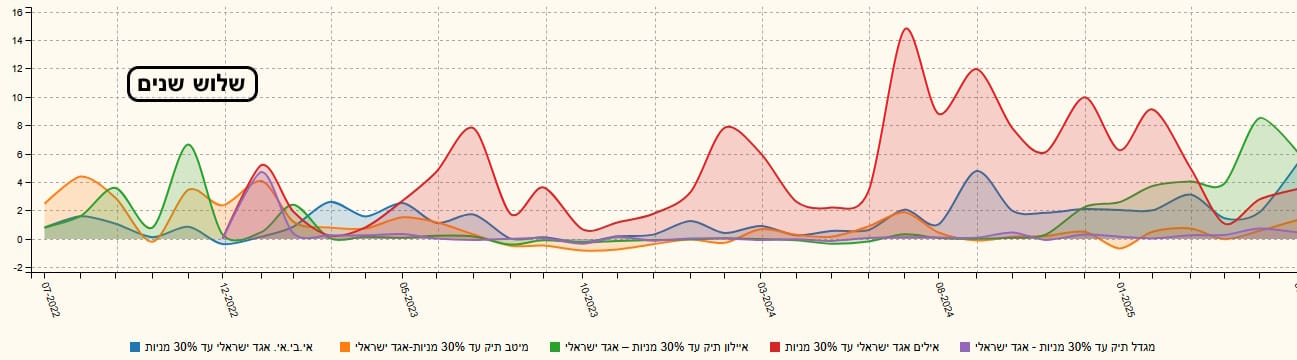

לצורך השוואה לוגית וטובה הנה 5 אגדים הדומים על פי המנדט המנייתי, על פי המיון של התשואות השנתיות. לפניכם גרפים של שלוש שנים, שנה, ושלושה חודשים עבור קרנות של מגדל, איילון, אי-בי-אי ומיטב, חוץ מזו של אילים:

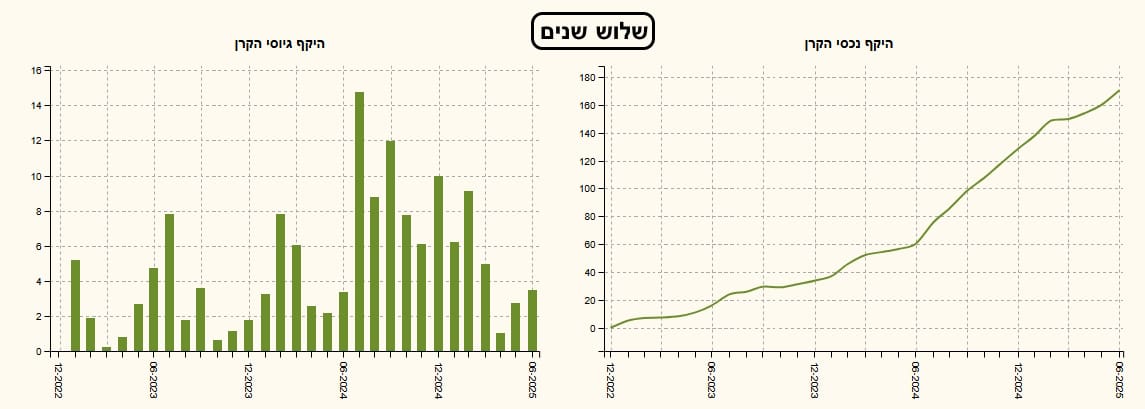

גיוסים ופדיונות

בנושא הגיוסים דווקא הופתעתי לטובה! חשבתי שקטגוריה זו הינה פינה "חשוכה" ועזובה של שוק קרנות הנאמנות הישראלי. והנה, הגיוסים בקרן של אילים, אבל גם בקרנות האחרות, מדברים על חיות מסוימת ואף לא רעה בכלל. בגרף הגיוסים של שלוש שנים (לעיל) שימו לב שאין חודש אחד של פדיונות!! העקומה של שווי נכסי הקרן מעידה על כך באופן מושלם. זה מרשים ומעודד שיש משקיעים שחושבים כמוני שיש בהחלט מקום, ואף חשוב, לסוג זה של קרנות. ראו מטה את הגיוסים של קרנות ההשוואה בשלוש השנים האחרונות.

למי שמעוניין, ניתן להגיע לדף הקרן באתר פאנדר, וגם לקטגוריה. המון הצלחה לכולם!

המון הצלחה לכולם!

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]