יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

27/07/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותתמצית

מספר חודשים אל תוך השפעת המכסים, וציפיות לאלה, נתוני הזמנות מוצרים בני קיימא בארה"ב מציגים מיצוי באופן יחסי של הקדמת הפעילות כתוצאה מאלה, כפי שנרשם ביוני. בהמשך הדרך, נתונים ראשוניים ליולי, ממשיכים להציג פסימיות נוספת של התעשייה, מחד. ומנגד, אופטימיות ראויה לציון של ענפי השירותים, לפחות מבחינת הפעילות, מה שצפוי להיתרגם לרמות אינפלציה גבוהות מהכיוון הזה, בהמשך.

למרות זאת, הסביבה המוניטרית ההדוקה, מנגד, ממשיכה לעשות את העבודה מבחינת שוק הנדל"ן, ומאטה את הפעילות גם מבחינת מכירות הבתים הקיימים. עם ייצוב פיסקאלי קל, כנראה שהיינו גם מגיעים ליעד האינפלציה.

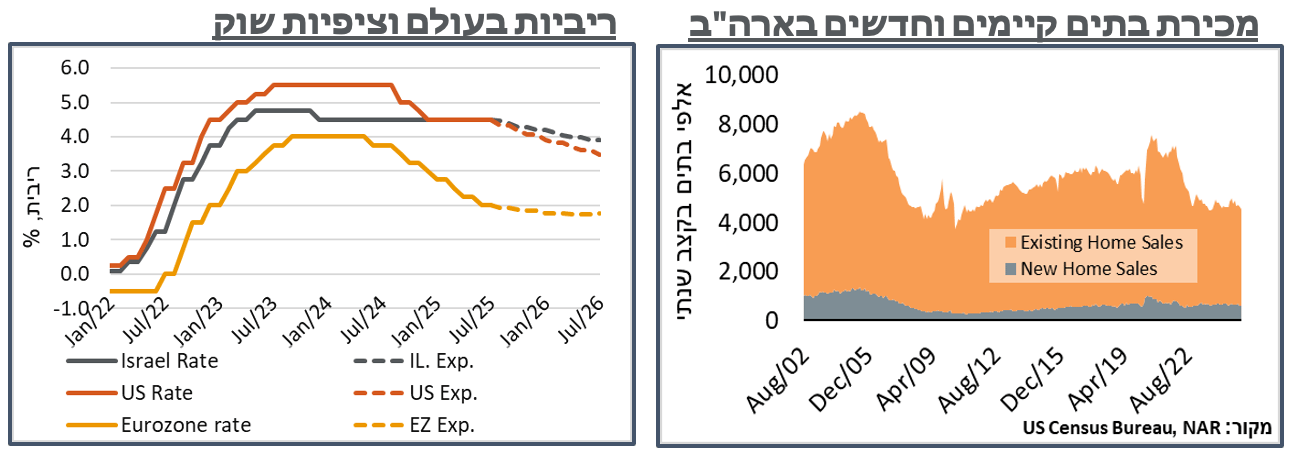

באירופה, ה-ECB הותיר את הריבית ללא שינוי. ככלל, הוא גם מביע ביטחון במדיניות המוניטרית הנוכחית, באופן לא מפתיע בהתחשב באינפלציה התואמת את היעד, ומטיל אגב כך ספק בציפיות השוק להורדת הריבית הנוספת המתומחרת ברובה בשוק.

גם באירופה ניכרת אופטימיות יתרה בענפי השירותים, לעומת התעשייה. אבל בניגוד לארה"ב, פה סנטימנט התעשייה קרוב לנייטרלי, ובהיעדר השפעת המכסים וצמצום היצע התעסוקה, גם החששות האינפלציוניים מתונים משמעותית.

בישראל, גירעון מאזן הסחר נותר גבוה יחסית ביוני, כאשר תורמים לכך יבוא מוגבר של דלקים, להערכתנו בהשפעת צמצום הפקת הגז המקומית. למרות זאת, נציין גם כי הקיטון ביבוא הוא מוגבר לעומת תחילת המלחמה, ובכך מעמעם להערכתנו את הפוטנציאל האינפלציוני כתוצאה מ-"עם כלביא."

נתוני שוק התעסוקה המקומיים מצביעים על גידול משמעותי בחל"תים, כתוצאה מהמלחמה, שכנראה יתקנו בקרוב. שיעור היוצאים למילואים, מנגד, מתונים יחסית בראייה היסטורית. ויאפשרו, להערכתנו, שיפור בהיצע העבודה בחודשים הקרובים.

מאקרו

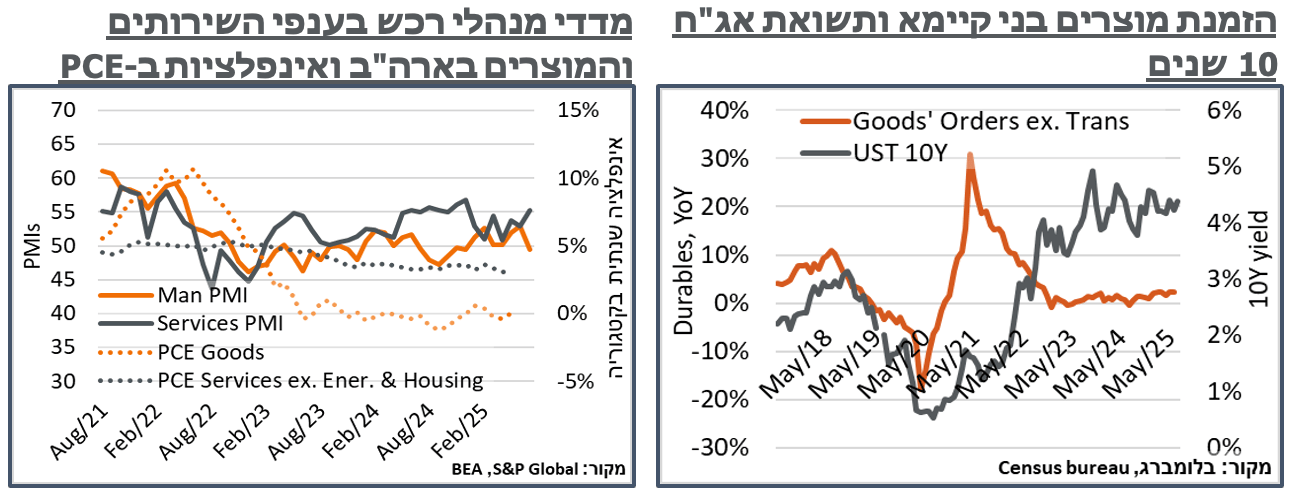

ארה"ב: לאחר זינוק בהזמנות כלי תעופה אזרחיים בחודש שעבר, על רקע ביקורי טראמפּ במזה"ת, נתוני הזמנות מוצרים בני קיימא לתעשייה בארה"ב איבדו 9.3% ביוני. בניכוי הגורם התנודתי הזה, הזמנות המוצרים ללא תחבורה המשיכו לעלות, אמנם. אבל הפעם עם תוספת של 0.2% במהלך החודש, אחרי 0.6% דיי חריגים במאי. באופן דומה, הזמנות מוצרי הון ללא כלי תעופה, בעלי תוחלת חיים ארוכה יותר בתעשייה, איבדו 0.7%-, לאחר זינוק חריג יחסית של 2.0%, בחודש שעבר. שילוח מוצרי ההון נותר עדיין חיובי, עם עלייה של 0.4%. כנראה שנראה את הנתונים האלה מיתרגמים לביצוע חיובי של סעיפי ההשקעה בנתוני התוצר ברבעון השני, בשבוע הבא. ועדיין, להערכתנו, הרבה מהתעשיות בארה"ב כבר היו צריכות לקבל תחושה דיי טובה של רמת הפעילות הצפויה שלהם עם המכסים, אפילו שהמספרים טרם נקבעו. ובמובן הזה, נעריך שיש פה מיצוי של התגובה למכסים מבחינת התעשייה.

הנתונים הראשוניים של מדדי מנהלי הרכש של S&P בארה"ב ליולי סיפקו פרק המשך פסימי לנתוני הזמנת המוצרים. בפרט, לראשונה מזה שבעה חודשים מדד מנהלי הרכש לתעשייה חצה דרומה את רף ה-50 נק', אל רמת 49.5. מנגד, באופן עקבי עם מדדי אמון הצרכנים האחרונים, ניכר כי לא מדובר בפסימיות רבתי, כאשר מדד מנהלי הרכש לענפי השירותים דווקא הוסיף 2.3 נק' ל-55.2 – שיא של אותם שבעה חודשים.

על פי S&P, מדד מנהלי הרכש האופטימי מצביע על זינוק בקצב הצמיחה ברבעון השלישי, והינו עקבי עם התרחבות של כ-2.3% בתוצר, במונחים שנתיים. וכי זה מייצג שיפור משמעותי לעומת 1.3%, במהלך הרבעון השני.

למרות זאת, S&P פחות אופטימיים לגבי ההמשך, כאשר החברות ציינו חששות לא רק מהשפעת המכסים, אלא גם מצמצום פיסקאלי בהמשך. בנוסף, על רקע צמצום כמות העובדים מחו"ל, החברות ציינו כי לחצים אינפלציוניים נבעו לא רק מהמכסים, אלא גם כתוצאה מלחצי שכר. וכי לחצים אלה מועברים יותר ויותר לצרכנים. ככלל, רמות המכר במדדים היו הגבוהות במהלך שלוש השנים האחרונות.

בינתיים, למרות הנתונים המעורבים הנ"ל, לאחר מספר חודשים פסימיים אך יציבים, שוק הנדל"ן האמריקאי חזר לבטא פסימיות משמעותית ביוני. באופן בולט, מכירות הבתים הקיימים איבדו 2.7% ניכרים, וירדו לרמת 3.93 מיליון יחידות, במונחים שנתיים.

מדובר בפעם הראשונה מאז ספט' אשתקד שהנתון הזה יורד מתחת לרף ה-4 מיליון יחידות.

באופן דומה, מכירות בתים חדשים הוסיפו אמנם 0.6% במהלך החודש, ל-627 א'. אבל עדיין מדובר בקצב הקרוב לרף הנמוך של השנה האחרונה.

על רקע הביקושים הנמוכים, ולמרות יציבות יחסית בתשואות הממשלתיות הארוכות, על פי נתוני bankrate.com, ריביות המשכנתא ל-30 שנה איבדו מעט מעל ל-10 נ"ב, במהלך יולי, לסביבת 6.79%.

אירופה: באופן לא מפתיע, ה-ECB הודיע בשבוע שעבר כי הוא מותיר את הריבית על כנה ברמת 2.0%. בראש רשימת הסעיפים להחלטה, ה-ECB ציין את העובדה שהאינפלציה באיחוד המוניטרי עומדת כרגע על יעד טווח הזמן הבינוני של 2%. וכי האינפורמציה שהתקבלה לאחרונה תואמת באופן רוחבי את ההערכות הקודמות של ציפיות האינפלציה של מועצת המנהלים של ה-ECB.

עוד צוין על זה כי הלחצים האינפלציוניים הפנימיים המשיכו להתמתן, כאשר השכר עולה באופן איטי יותר. מנגד, צוין כי הסביבה הכלכלית נותרה בחוסר וודאות ניכרת, בייחוד כתוצאה מסכסוכי סחר. במהלך מסיבת העיתונאים שלאחר ההודעה, נשיאת ה-ECB, לגארדה, הדגישה מספר פעמים את חוסר הוודאות באופן כללי, גם כתוצאה מגורמים גיאופוליטיים.

ציפיות השוק בשלב הנוכחי ממשיכות לתמחר הורדת ריבית נוספת של ה-ECB, כנראה לא בהודעה הקרובה בספט', אבל כנראה כן במהלך שלושת הרבעונים הקרובים. על רקע זה, אנו רואים את הכוונת ה-ECB בהודעת הריבית כניצית, גם במובן זה שהיא נייטרלית לגבי האפשרות שמהלך המדיניות הבא יהיה העלאה, לכשזו תידרש. בפרט, כהכוונה לעתיד לשון ההודעה ציין כי "מועצת המנהלים נחושה להבטיח שהאינפלציה תתייצב על יעד ה-2% במהלך פרק הזמן הבינוני." וכי הוא יפעל במדיניות תלוית נתונים כאשר החלטות יתקבלו מפגישה לפגישה.

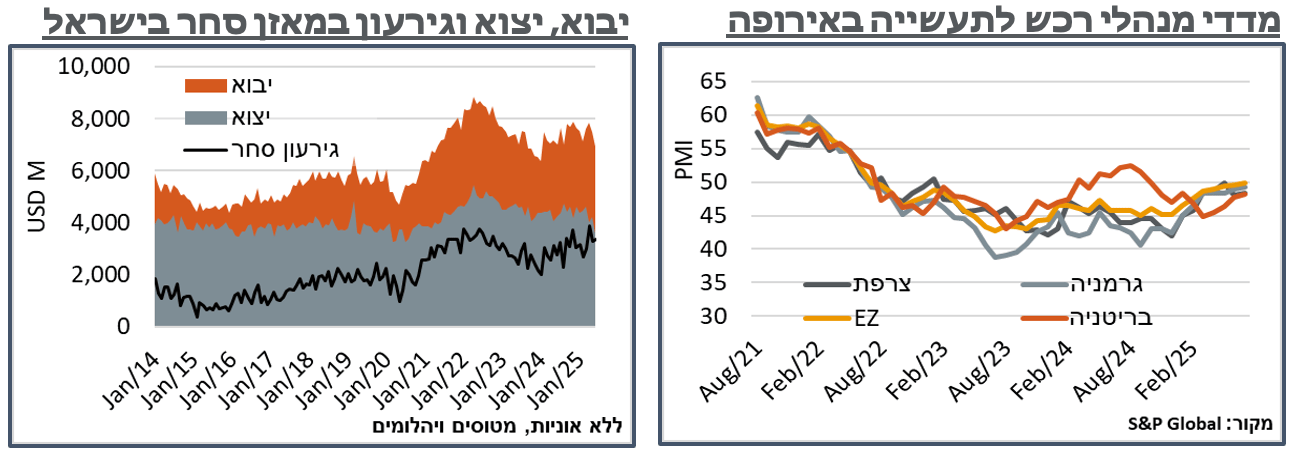

בדומה לארה"ב, הנתונים הראשוניים ביולי של מדדי מנהלי הרכש של S&P באירופה הציגו שיפור קל של מספר עשיריות הנק', בענפי התעשייה, קרוב לנק' אחת, בענפי השירותים. בראייה של כלל האיחוד המוניטרי, מדד מנהלי הרכש לתעשייה עומד בשלב זה על 51.2 נק' – שיא של חצי שנה, ומזכיר כמובן את ארה"ב.

S&P ציינו כי נתוני יולי הצביעו על יציבות בהזמנות החדשות, לאחר 13 חודשים של התכווצות. בשירותים, סעיף הפעילות החדשה עלה בפעם הראשונה מזה חצי שנה, אבל זה נוטרל על ידי הירידה בתעשייה.

סעיפי הפעילות המוגברים עודדו חברות ב-Eurozone להגביר את רמות התעסוקה שלהם, וסיכמו חמישה חודשים של התרחבות תעסוקתית.

בדומה לארה"ב, סעיפי מחירי הרכש המשיכו לעלות במהלך החודש. מנגד, מחירי התוצר בענפי התעשייה נותרו ללא שינוי. ולמרות האופטימיות בענפי השירותים, דווח כי קצב עליית המחירים בענפי השירותים דווקא התמתן.

S&P העירו על הנתונים כי המיתון בסקטור התעשייה באירופה מגיע לקיצו, והצמיחה בענפי השירותים האיצה ביולי. נוסיף כי במהלך יולי, ובאופן בולט בימים האחרונים, ראינו את מחירי הגז הטבעי באירופה מתמתנים לסביבת 8$ ל-MMBtu. זה לא מחיר מדהים לכשעצמו, בטח עבור חודשי קיץ, אבל הוא כן נמוך ביחס לשנים האחרונות, בטח כשמתקנים לאינפלציה. ועם רמות הריבית הנמוכות יותר ביבשת, והעלייה בביקושים המקומיים מהתעשיות הביטחוניות, נעריך שהוא יציע מחירי אנרגיה שהתעשייה האירופאית תוכל לעבוד איתם.

ישראל: נתוני המאזן המסחרי המקומיים המשיכו להצביע על רמת גירעון גבוהה יחסית של 3,352 מ' ד', ביוני. על רקע היצע הגז הטבעי הנמוך יותר, במהלך הלחימה מול איראן, במהלך החודש נרשמה התרחבות ביבוא האנרגיה ל-747 מ' ד', מ-580 מ' ד', במאי.

זולת זה, סך היבוא דווקא התכווץ בכ-728 מ' ד' משמעותיים יחסית לסביבת 6.2 מיליארד ד', אשר חולקו בצורה רוחבית, לאור ימי הפעילות המועטים במהלך החודש, עקב המלחמה. מנגד, גם היצוא איבד 646 מ' ד', מסיבות דומות.

נציין כי בתקופת עליית המחירים של תחילת המלחמה, ראינו את היבוא המקומי ללא אנרגיה מגיע לסביבת 5.7 מיליארד ד' בחודש, וגם זה למשך מספר חודשים. ובמובן הזה, אנחנו רואים את ההשפעה האינפלציונית של העימות מול איראן כמוגבלת.

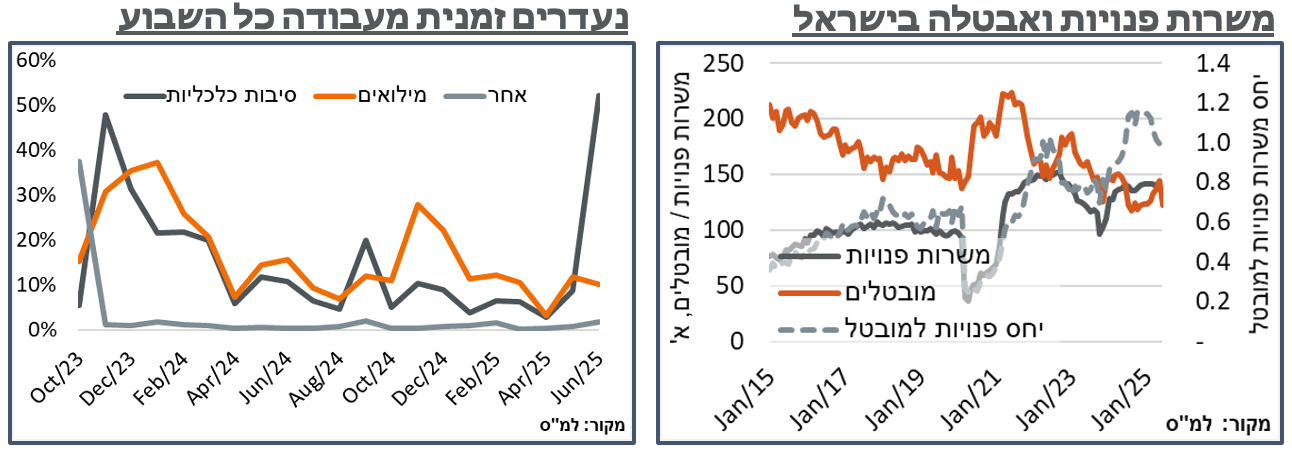

הלמ"ס דיווחה בשבוע שעבר על ירידה בהיצע העבודה במהלך יוני, על רקע מבצע "עם כלביא". בכלל זה, שיעור ההשתתפות בשוק התעסוקה איבד כ-0.4% במהלך החודש, ל-62.3%. וזה היתרגם ישירות לשיעור האבטלה, שהתמתן מ-3.1% ל-2.7%.

בינתיים, בדומה לסבבי אי-פעילות קודמים, גם הפעם נרשמה עלייה בהיעדרות זמנית מהעבודה, כאשר החל"תים הזניקו את זה ל-52.2%, דומה לסבבים קודמים, וגבוה באופן בולט מ-8.7% בחודש הקודם.

מנגד, שיעור הנעדרים כתוצאה ממילואים דווקא התמתן ל-10.1%, לעומת 11.8% בחודש הקודם, למרות התמשכות מבצע "מרכבות גדעון".

ביולי נצפה כמובן לשיפור יחסי בהיצע העבודה לאור הרגיעה הביטחונית. עם זאת, בדומה לשנים קודמות, כנראה שתהיה פה רוח פנים בחודשי הקיץ כתוצאה מטיסות מוגברות לחו"ל. השיפור האמיתי יגיע כנראה יותר בסביבת ספט', אם לא נוב'.