כלכלני יוליוס בר

29/07/2025

מבנה שלוש חומות ההגנה״ / תמונה: Dreamstime

מבנה שלוש חומות ההגנה״ / תמונה: Dreamstimeעסקה חדשה בין ארצות הברית לאיחוד האירופי: גובה המכס שיוטל צפוי להיות נמוך משהוכרז

האיחוד האירופי וארצות הברית הגיעו להסכם סחר ב־27 ביולי, שהוביל למניעת הסלמה נוספת ביחסים הטרנס־אטלנטיים. במסגרת ההסכם, ארצות הברית תטיל מכס בגובה 15% על מרבית המוצרים המיובאים מאירופה, בעוד שהאיחוד האירופי יימנע מהטלת מכסים נוספים על יבוא מארצות הברית. שיעור המכס שנקבע נמוך מהאיומים הקודמים של נשיא ארצות הברית דונלד טראמפ, שעמדו על 30% רק לפני שבועיים, אך מדובר עדיין ברמה גבוהה במונחים היסטוריים: במשך עשרות שנים עמדו שיעורי המכס ההדדיים בין ארצות הברית לאיחוד האירופי על רמות חד-ספרתיות נמוכות.

בשבועות שקדמו להסכם עם האיחוד האירופי, ארצות הברית סיכמה על מכסים בגובה 10% על רוב המוצרים15 מבריטניה, 15% על מוצרים מיפן ו־20% על מוצרים מוייטנאם. בנוסף, התחייבות האיחוד האירופי להשקיע 600 מיליארד דולר בארצות הברית משקפת מהלך דומה מצד יפן, שהתחייבה להשקעה של 550 מיליארד דולר במסגרת הסכם הסחר שלה. שיעור המכס של 15% והתחייבויות ההשקעה הגדולות הופכים לסימן ההיכר של אסטרטגיית הסחר האמריקאית, כאשר שיעור של 10% מבריטניה עשוי להיחשב לרף התחתון ו־20% מוייטנאם לרף העליון.

עבור עסקים, ההסכם מביא עמו ודאות מסוימת לגבי מציאות חדשה של מכסים גבוהים קבועים. אך ביחס למשטר המכס הנמוך שלפני 2025, מדובר בעלות כלכלית משמעותית. כמו ברוב המקרים של סביבה עתירת מכסים, גם כאן ניכרים אתגרים עבור חברות וצרכנים. מצד אחד, כושר התחרות של חברות אירופיות ייפגע עקב המכס החדש. מצד שני, צרכנים בארצות הברית צפויים להתמודד עם עליות מחירים, שיפגעו בכוח הקנייה שלהם. ההשפעה האינפלציונית של המכסים צפויה לבוא לידי ביטוי במדדי המחירים הקרובים, וחוסר הוודאות סביב השפעה זו מהווה סיבה מרכזית לכך שה־ Federal Reserve צפוי להותיר את הריבית ללא שינוי בישיבת ה־FOMC השבוע.

למרות שהמכסים יהוו אתגר עבור אירופה, הכלכלה האירופית נחשבת לחסונה דיה כדי לעמוד בהשלכות. לאחר מספר שנים של ביצועים חלשים, הביקוש המקומי באירופה מציג לאחרונה סימני התחזקות, בין היתר הודות למדיניות פיסקלית מרחיבה יותר, בעיקר בגרמניה. ככל שהביקוש המקומי הולך וגובר, תלותה של אירופה ביצוא תעשייתי מצטמצמת- תהליך שמסייע לרכך את הפגיעה מהטלת המכסים.

יוליאן שרר, כלכלן, יוליוס בר

ישיבת הבנק המרכזי האירופי: עצירה זמנית במסלול הפחתות הריבית

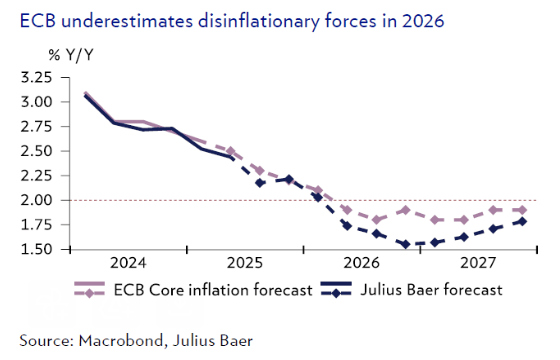

הבנק המרכזי האירופי ( ECB ) עצר את מגמת הפחתות הריבית ואימץ מחדש את גישת ההמתנה הזהירה המבוססת על נתונים. עם אינפלציה בגובה היעד וצמיחה כלכלית טובה מהצפוי, ה־ ECB רואה הצדקה מועטת לשינוי במדיניותו. תחזית אינפלציה מאוזנת אך בלתי ודאית יוצרת חסם משמעותי בפני הפחתות נוספות. אנו מעדכנים את תחזית המדיניות שלנו לציפייה להפחתת ריבית באוקטובר 2025 ואחת נוספת במרץ 2026.

ה־ ECB עצר את מגמת הפחתות הריבית עד להודעה חדשה, לאחר שהותיר את כל שיעורי הריבית שלו ללא שינוי בשבוע שעבר. הבנק אותת באופן ברור על גישת המתנה וזהירות, תוך שמירה על עקרון קבלת החלטות מוניטריות בהתאם לנתונים הכלכליים. במצב הנוכחי של צמיחה ואינפלציה, נראה כי עמדת המדיניות הנוכחית של הבנק נחשבת מתאימה. ריבית הפיקדונות הנוכחית, בגובה של 2%, נחשבת קרובה לרמה ניטרלית. התחזית המאוזנת לאינפלציה ושיעור האינפלציה העדכני של 2% מצביעים על רף גבוה להפחתות נוספות.

ה־ ECB מכיר באיומים הדפלציוניים הנובעים מהמחלוקת המסחרית של ארצות הברית, שכן אי הוודאות פוגעת בפעילות הכלכלית ובביקוש הכולל. נוסף לכך, ההסטה של סחר סין מארצות הברית למדינות אחרות, בהן גם אירופה, יוצרת לחץ יורד על המחירים במדינות היעד החדשות. עם זאת, במקביל הבנק מביע חשש מהסיכון להפרעות בשרשראות האספקה כתוצאה מהמחלוקת, מצב שעלול דווקא לדחוף את המחירים כלפי מעלה.

בהתאם להערכת סיכונים זו, ה־ ECBמעוניין לראות ראיות נוספות לכך שההשפעה הכוללת של הסכסוך המסחרי על גוש האירו היא דפלציונית, לפני חידוש מגמת הפחתות הריבית. אנו מעריכים כי ראיות כאלה יופיעו מאוחר יותר השנה, ולכן מעדכנים את תחזיתנו להפחתת ריבית נוספת בישיבת מועצת הבנק באוקטובר, ולאחריה הפסקה. אנו צופים הפחתת ריבית נוספת במרץ 2026, בתגובה לכך שהאינפלציה באותה שנה צפויה להיות מתחת ליעד שקבע הבנק.

דיוויד קול, הכלכלן הראשי, יוליוס בר

מטבעות: הסכמי הסחר מחזקים את הדולר – לעת עתה

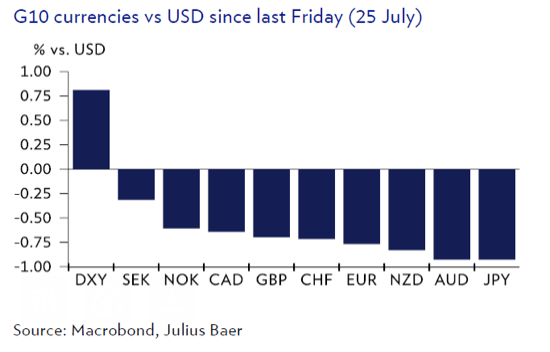

הסכמי הסחר שגובשו לאחרונה על ידי ארצות הברית ובמיוחד ההסכם עם האיחוד האירופי שהוכרז בסוף השבוע וזכה לשבחים משני הצדדים, חיזקו את הדולר האמריקאי. מדד DXY עלה בכ־0.4% במהלך סוף השבוע, וצמד המטבעות EUR/USD ירד אל מתחת לרמה של 1.17. השווקים מעריכים כי הירידה באי הוודאות המסחרית והורדת המכסים ל־15% על סחורות המיובאות לארצות הברית (צעד שמרכך את הסיכונים לסטגפלציה ביחס לאיומי המכס הגבוהים יותר) כמצב עדיף על פני ההשפעה השלילית של המכסים בפועל על כוח הקנייה של הצרכנים האמריקאים.

עם זאת, בטווח הארוך אנו נותרנו ספקנים לגבי יציבותו של הדולר. המשיכה לנכסים אמריקאיים עשויה להישאר נמוכה עקב מדיניות כלכלית לא עקבית בארצות הברית והשווקים עשויים להפנות את תשומת הלב חזרה אל המצב הפיסקלי. תוכנית התקציב של הנשיא טראמפ מגבירה את הלחצים הפיסקליים לשנים הקרובות. אנו שומרים על תחזית EUR/USD ברמה של 1.15 בטווח של 3 חודשים ו־1.24 בטווח של 12 חודשים, על רקע פוטנציאל להתחזקות של האירו בזכות התמריץ פיסקלי שנראה די מבטיח.

מעבר לאוקיינוס, הלירה הבריטית נחלשה לאחרונה לרמת EUR/GBP של 0.87 על רקע סחרור פיסקלי, כאשר מפלגת הLabour מתקשה לקדם קיצוצים בהוצאות. תשומת הלב כעת נתונה לתקציב הסתיו הקרוב, שבו יוצגו התוכניות האחרונות לגישור בין תמריצים פיסקליים לבין כללי המשמעת התקציבית על רקע עלייה בחוב הציבורי, שהוגדר על ידי משרד האחריות התקציבית כלא יציבה לאורך זמן.

עקב הסיכונים הפיסקליים, השווקים מתעלמים מהתשואה הגבוהה שמציעה הלירה (הנובעת ממדיניות מוניטרית מרסנת יחסית מצד Bank of England), למרות שהיא גבוהה משל רוב המטבעות האירופיים המקבילים. אנו ממשיכים להאמין כי הלירה הבריטית מהווה חלופה אטרקטיבית לאירו, עם תשואה גבוהה יותר ותנודתיות נמוכה יותר היסטורית. כעת, משהסיכונים הפיסקליים מגולמים במידה רבה בשער החליפין, ניתן ליהנות מהתשואה ללא חשש ממהלך ירידות חד נוסף בשער הלירה.

דיוויד א. מאיר, כלכלן, יוליוס בר

עדכון עונת הדוחות לרבעון השני: סיפור על שני שווקים

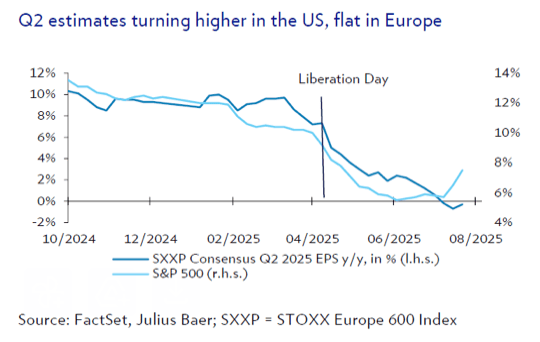

עונת הדוחות לרבעון השני נמצאת בשיאה, כאשר חברות אמריקאיות מציגות תוצאות חזקות ועידכונים חיוביים בתחזיות הצמיחה לרווח למניה- במיוחד בתחום הטכנולוגיה. לעומת זאת, תוצאות החברות באירופה מפגרות מאחור, בעיקר בשל אתגרים מצד שערי החליפין. השבוע, המיקוד כולו יהיה בתוצאות של ענקיות הטכנולוגיה.

כשליש מהחברות כבר דיווחו ועונת הדוחות מתפתחת באופן ברור לשני נרטיבים אזוריים. בארצות הברית, התוצאות היו חזקות במיוחד: 86% מחברות S&P 500 הכו את תחזיות הרווח הרבה מעבר לממוצע העשר-שנתי של 75%. סקטורים עתירי צמיחה כמו טכנולוגיית מידע ושירותי תקשורת הובילו את שיעור ההפתעה, כשאחריהם הגיע תחום התעשייה. אפילו מגזרים חלשים יחסית כמו חומרים וצריכה פרטית נותרו מעל הממוצעים ההיסטוריים. כתוצאה מכך, תחזית הצמיחה המשולבת לרווח למניה ברבעון השני עודכנה כלפי מעלה ל־7.8%, לעומת 5.9% בתחילת העונה.

מעבר לנתונים עצמם, גם האווירה בדוחות משתפרת: תמלילי שיחות הדוחות מעידים על גישה אופטימית יותר מצד הנהלות החברות, עם שיפור מובהק בטון ובתחזית לעתיד, ביחס לרבעון הקודם.

ההשקעות בתחום הבינה המלאכותית ( AI ) נותרות נושא מרכזי בקרב משקיעים והתוצאות הראשוניות של ענקיות הענן כמו Alphabet (המלצה: Hold, Price/Target 193.2/200 דולר) מאשרות כי מחזור ההשקעות ב־AI רחוק מסיום. תחזית ההשקעות ל־2025 בתחום טכנולוגיית המידע ובקבוצת Magnificent 7 עודכנה כלפי מעלה בשיעור של 5% מאז "יום השחרור", בעוד שההנחיה להוצאות בשאר החברות במדד נותרה שטוחה.

לעומת זאת, באירופה התמונה מאכזבת: רק 55% מהחברות הכו את התחזיות עד כה, מתחת לממוצע הרב-שנתי של 57%. התחזקות האירו ולחצים הנובעים ממכסים הוזכרו באופן תדיר כגורמי השפעה, כאשר הסקטורים המחזוריים מתקשים (למעט תחום הפיננסים). השבוע הקרוב מסמן את שיא פרסומי הדוחות העונתיים, עם מיקוד מיוחד בשמות הגדולים של תחום הטכנולוגיה, שעשויים להבהיר האם מגמת AI תמשיך להניע את שוק המניות האמריקאי כלפי מעלה.

מת'יו ראצ'טר, ראש תחום אסטרטגיית מניות, יוליוס בר

לאחר 17 שנים, מניות סינגפור מצליחות לצאת ממסגרת המסחר המדשדשת שלהן

שוק המניות של סינגפור פרץ את מגמת הדשדוש שנמשכה 17 שנים והגיע לשיא היסטורי בשבוע שעבר. הזרז המיידי היה העברת כספים בהיקף של 1.1 מיליארד דולר סינגפורי מתוך תכנית ממשלתית בהיקף כולל של 5 מיליארד דולר סינגפורי, שמטרתה להחיות את שוק המניות המקומי באמצעות הזרמות הון ממוקדות ואמצעים נוספים. אנו מעריכים בחיוב את הצעדים האחרונים, שצפויים לשפר את הנזילות בשוק ולצמצם את בעיית הריכוזיות בו. אנו ממתינים לעדכונים נוספים על יוזמות לשיפור התשואה לבעלי המניות– מהלך שעשוי להוות מנוע משמעותי לגל העליות הבא.

שוק המניות הסינגפורי עלה ב־17% במונחים נומינליים בשנת 2024, ורשם עלייה נוספת של 12% מתחילת השנה. מדובר בפריצה משמעותית של תקופת דשדוש שנמשכה מאז משבר 2008, כשהשוק הגיע לשיא חדש בשבוע שעבר. הזרז המרכזי היה הודעת הרשות המוניטרית של סינגפור (MAS) על העברת 1.1 מיליארד דולר סינגפורי לשלושה מנהלי נכסים, במסגרת תוכנית פיתוח שוק המניות(EQDP) שהושקה בפברואר. באמצעות השקעה באסטרטגיות מנוהלות אקטיבית, שואפת הממשלה לחזק את תחום ניהול הנכסים והמחקר המקומי, לשפר את התחרותיות של שוק המניות ולהרחיב את בסיס המשתתפים בו.

אנו מעריכים כי המהלך האחרון יביא לשיפור מיידי בנזילות השוק. כשכל הסכום של 5 מיליארד דולר סינגפורי יושקע בפועל, הוא צפוי להיות גבוה פי ארבעה מהיקף המסחר היומי במזומן ומהווה סכום משמעותי בהשוואה ל־20 מיליארד הדולר הסינגפורי בקרנות ממוקדות־סינגפור. בנוסף, העדפה מוצהרת מצד MAS להשקעה בחברות קטנות ובינוניות צפויה לטפל בבעיות מבניות בבורסה המקומית, שהתאפיינה בריכוזיות הולכת וגוברת. בשנת 2025, כ־62% מהנזילות התרכזה בעשרת המניות הגדולות, מה שהופך את סינגפור לאחד השווקים המרוכזים ביותר באסיה.

הצפייה להזרמות הון נוספות ברבעון הרביעי עשויה להמשיך ולחזק את מומנטום בטווח הקצר, ככל שהיתרה מתוך תקציב התוכנית תוקצה בפועל. בטווח הבינוני, אנו מעריכים כי היציבות של הדולר הסינגפורי והתשואות הגבוהות של שוק המניות, יחד עם תשואת דיבידנד של מעל 5% ויחס שווי שוק להון של כ־1.4, צפויים למשוך זרמי הון נוספים במיוחד בהשוואה לשווקים מפותחים אחרים שנחשבים ל"חופי מבטחים".

השלב הבא בבחינה המתמשכת של הרשויות יתמקד ביישום תכניות שיגבירו את מחויבות החברות לערך לבעלי המניות ולשיפור מעורבותם. מדובר בצעדים הדומים ליוזמות שיצאו לדרך לאחרונה ביפן ובקוריאה הדרומית, ואנו מעריכים כי רפורמות מוצלחות עשויות להניע שלב נוסף של התמחור מחדש. אנו ממתינים לעדכונים נוספים בנושא, שצפויים להתפרסם לקראת סוף שנת 2025.

ג'ן-אי צ'ואה, אנליסטית מחקר מניות אסיה, יוליוס בר

למרות החששות: זהו מבנה "שלוש חומות ההגנה" שנועד להגן על עצמאות הפד

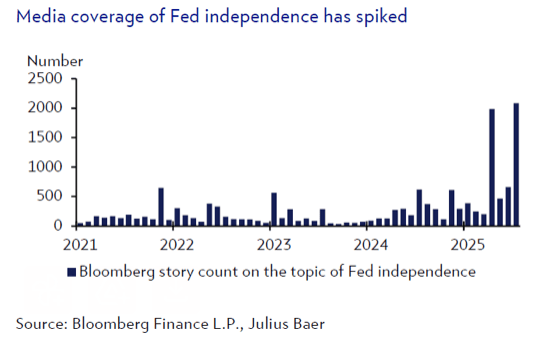

החששות בנוגע לעצמאותו של הפדרל ריזרב התעוררו מחדש בעקבות מתקפות פוליטיות בשבוע האחרון, אך להערכתנו ההשפעות מכך נשארו מוגבלות. מבנה ועדת השוק הפתוח (FOMC), הפיקוח מצד הסנאט, והשוק הפיננסי הערני מהווים חומות הגנה איתנות שמקטינות את הסבירות לאיום ממשי על עצמאות הפד.

ביקורת עדכנית מצד נשיא ארצות הברית דונלד טראמפ נגד הפד ובעיקר נגד יושב הראש ג'רום פאוול, עוררה מחדש בשווקים חששות מפני פגיעה בעצמאות הבנק המרכזי. היסטורית, עצמאות הבנק המרכזי נחשבת לאבן יסוד של יציבות פיננסית והעברת מדיניות יעילה. כל איום ממשי על עצמאות זו עלול לייצר השפעות שליליות חמורות, במיוחד בשוק האג"ח, שבו משקיעים רגישים במיוחד לתחושות של התערבות פוליטית.

למרות הוויכוח הפוליטי והסיקור התקשורתי, אנו מעריכים כי ההשפעות נותרו מוגבלות, הודות ל"מבנה שלוש חומות ההגנה":

ראשית, מבנה ועדת השוק הפתוח (FOMC) מעניק שכבת הגנה מוסדית משמעותית: הוועדה כוללת נשיאים אזוריים מתחלפים של סניפי הפד וחברים במועצת הנגידים המכהנים המכהנים במשך 14 שנים ללא חידוש קדנציה, כאשר מינוי אחד מסתיים בכל שנתיים. מבנה מתחלף זה נועד למנוע השפעה פוליטית ישירה.

שנית, הפיקוח מצד הסנאט מהווה בלם קריטי. גם אם הבית הלבן יבקש למנות יו"ר פד המיישר קו פוליטית, כל מינוי חייב לעבור תהליך אישור בסנאט, וסנאטורים אינם ששים לקחת אחריות על ערעור עצמאות הפד.

שלישית, ואולי החשובה ביותר, היא תגובת השוק עצמו. כל חשש ממועמד מוטה פוליטית יתומחר מיידית בשוקי האג"ח והמטבע, ויפעיל לחץ ממשי על מקבלי ההחלטות.

האירועים של חודש אפריל הדגימו זאת היטב: ברגע ששוק האג"ח אותת על אי־נוחות, הטון הפוליטי השתנה במהירות. בסופו של דבר, אף שדיונים על עצמאות הפד צצים מעת לעת, אנו סבורים כי מערך ההגנה התלת-שכבתי עמיד דיו כדי למנוע איומים מהותיים, ולספק למשקיעי האג"ח רמת ביטחון מספקת.

דריו מסי, ראש תחום מחקר הכנסה קבועה, יוליוס בר