משה מימון, מומחה שווקים פיננסיים

01/08/2025

בעקבות נתוני התעסוקה מה סיכוי הורדת הריבית

בעקבות נתוני התעסוקה מה סיכוי הורדת הריבית

שבוע של נתונים כלכליים מגיע היום לסיומו עם פרסום נתוני התעסוקה. אני אתן כאן סקירה של הנתונים, והמשמעויות שניתן לגזור מהם.

CPI (Consumer Price Index): מדד המחירים לצרכן מודד את השינוי הממוצע במחירים שמשלמים צרכנים עירוניים עבור סל קבוע של סחורות ושירותים. הוא מחושב על ידי הלשכה לסטטיסטיקה של העבודה (BLS).

PCE (Personal Consumption Expenditures): מדד מחירי הוצאות הצריכה הפרטית מודד את השינוי במחירים שמשלמים צרכנים עבור סל רחב יותר של סחורות ושירותים. הוא מחושב על ידי הלשכה לניתוח כלכלי (BEA).

מדד ה-PCE נחשב למדד המועדף על הפדרל ריזרב, מכמה סיבות:

גמישות: סל המוצרים ב-PCE מתעדכן בתדירות גבוהה יותר, ומשקף טוב יותר שינויים בהעדפות הצרכנים. לדוגמה, אם מחיר מוצר מסוים עולה באופן חד, ה-PCE לוקח בחשבון את המעבר של הצרכנים למוצרים תחליפיים זולים יותר.

היקף רחב יותר: ה-PCE כולל הוצאות שאינן ממומנות ישירות על ידי משקי הבית, כמו למשל שירותי בריאות המשולמים על ידי המעסיקים.

משקלים שונים: למוצרים ושירותים שונים יש משקל שונה בכל אחד מהמדדים. לדוגמה, ב-CPI יש משקל גבוה יותר לעלויות דיור, בעוד שב-PCE יש משקל גבוה יותר לשירותי בריאות.

הנתונים העדכניים מצביעים על תמונה מורכבת ועל כך שהאינפלציה עדיין נותרה עקשנית, אך עם סימנים של התמתנות בטווח הקצר.

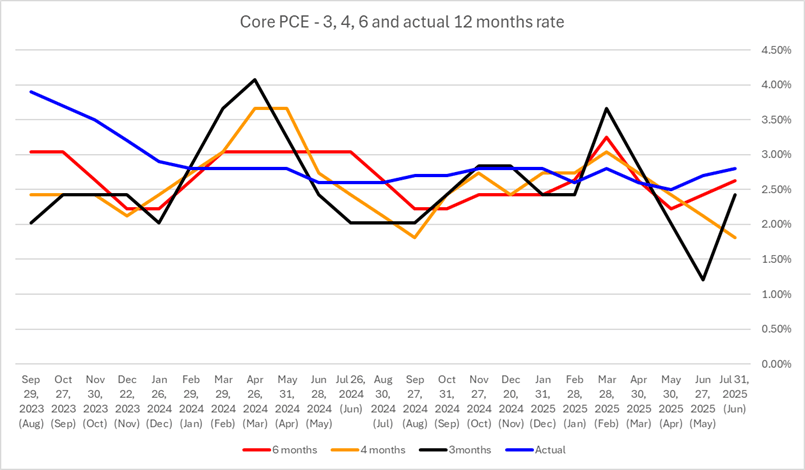

מדד PCE

מדד PCE הכללי עלה ביוני 2025 בקצב שנתי של 2.6%. מדד הליבה של PCE, המנטרל תנודות במחירי מזון ואנרגיה, עלה ביוני 2025 בקצב שנתי של 2.8%. בחודשיים האחרונים רואים עלייה של המדד מאזור 2.5% לרמה הנוכחית של 2.8%. באופן כללי, האינפלציה מסרבת לרדת ונמצאת סביב רמה של 2.8% כבר מינואר 24'. כאן אני מציג גם נתונים מנורמלים לשנה לפי נתוני 3, 4 ו-6 חודשים. אפשר לראות שהנתונים מראים על עלייה.

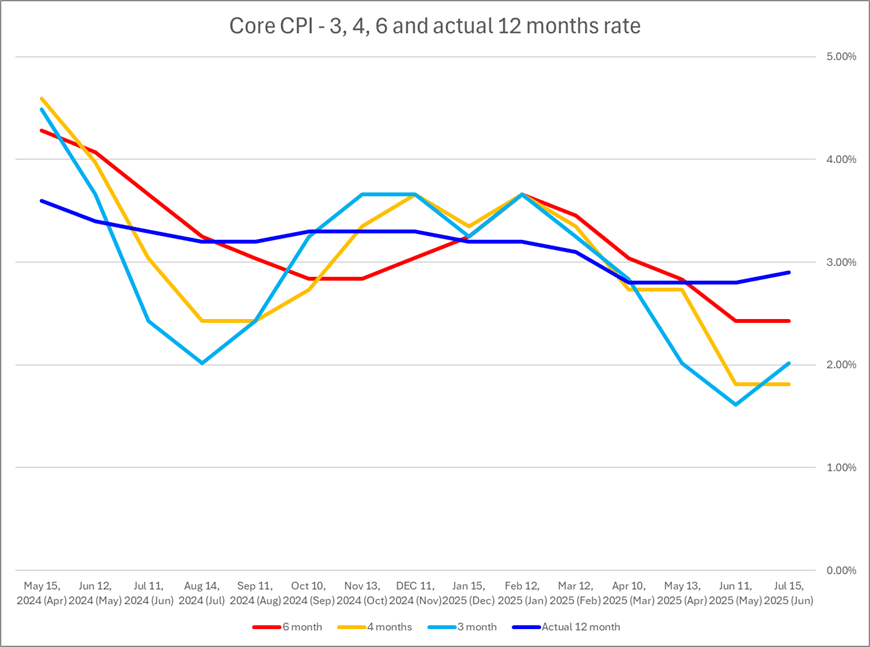

מדד CPI

מדד CPI הכללי לחודש יוני 2025 עמד על עלייה שנתית של 3.0%. מדד הליבה של CPI עמד על עלייה שנתית של 2.9% ביוני 2025. מדד הליבה עלה מעט מעל הצפי, וגם סימן החודש עלייה לאחר ירידה רציפה, גם אם איטית. להבדיל מה-PCE, מדד ה-CPI מראה ירידה עיקבית לאורך שנים, כך שבינתיים אין מה לבחון נתון אחד של עלייה. גם בנתון ה-CPI אפשר לראות שכשמציגים את הנתונים המנורמלים לשנה של 3, 4 ו-6 חודשים רואים עלייה בקצב האינפלציה.

נתוני הצמיחה, איפה האטה?

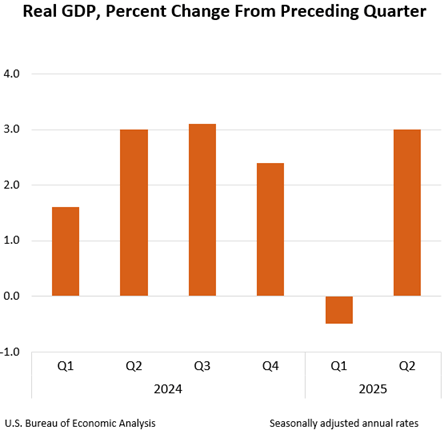

נתוני הצמיחה בתוצר התפרסמו גם הם השבוע, ואחרי שנתוני הצמיחה של הרבעון הראשון הראו ירידה בתוצר, הנתונים של רבעון 2 הראו צמיחה בתוצר של 3% במונחים שנתיים.

כמה הערות בעניין: ראשית, נגיד שהתנודתיות הזו די מדהימה, וכמובן שלא מסייעת לקובעי המדיניות לדעת לאן הדברים הולכים. נזכיר בנוסף כי נתוני התוצר מתפרסמים ב-3 מועדים, כאשר הנתון הסופי הוא השלישי, והוא אמור להתפרסם ב-25 בספטמבר.

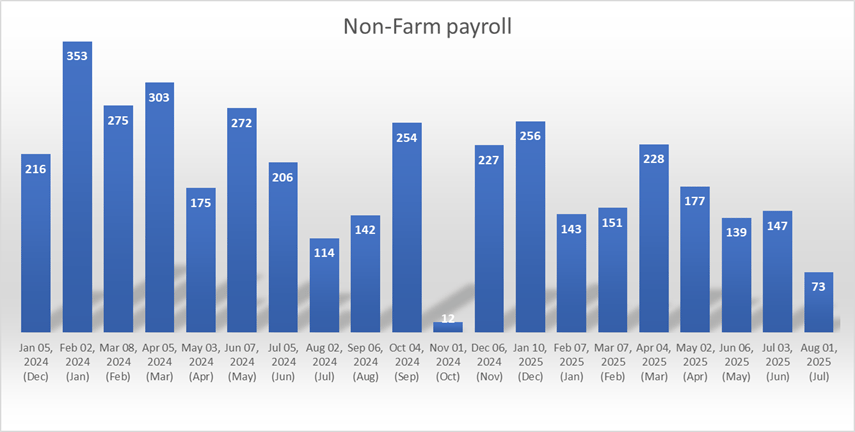

נתוני תעסוקה חולשה משמעותית

נתחיל עם אמירה כללית לפיה נתונים מתחת ל-200 א' נחשבים לחולשה. כמובן ככל שהנתונים נמוכים כך פחות טוב. לזה אפשר להוסיף את היחס בין הנתון בפועל לצפי, אולם זה מעט משני יותר בחשיבות.

אפשר לראות שבין ינואר לאוקטובר 2024, בגדול הנתונים הראו על צמיחה במרבית החודשים. כין נובמבר 24' לחודש הנוכחי, מרבית החודשים הם מתחת ל-200 א'. שישה מתוך שבעת החודשים האחרונים מראים נתון נמוך מ-200 א'. במקביל, האבטלה נמצאת ברמה יחסית קבועה סביב 4.2% סביב השנה האחרונה.

משמעויות – רק התעסוקה יכולה להשפיע

בסוף הכל מתכנס לדבר אחד. ריבית הבנק המרכזי הפדרלי. הבנק הפדרלי יוריד ריבית כשאחת מהשניים יקרה – (1) האינפלציה תגיע ליעד ולכן מייתרת את רמת הריבית הגבוהה, או – (2) הפד יזהה חולשה כלכלית, שמחייבת הורדת ריבית כדי להמריץ את הכלכלה. הנתונים בינתיים לא מסתדרים לפד, ולכן הוא עדיין ממתין על הגדר. נרחיב על כך.

מבחינת האינפלציה, די ברור שהאינפלציה מתייצבת, אבל עדיין מעל יעד הפד. מדדי הליבה עדיין גבוהים מיעד האינפלציה של הפד, העומד על 2%. נציין שבאופן היסטורי, מדד ה-CPI נוטה להציג שיעורי אינפלציה גבוהים יותר מאשר מדד ה-PCE. הסיבה לכך נובעת בין היתר מהמשקל הגבוה יותר שניתן למחירי הדיור במדד ה-CPI, שהמשיכו לעלות, ומהגמישות של מדד ה-PCE בהתאמה לשינויים בהתנהגות הצרכנים.

נתוני הצמיחה גבוהים גם הם, ולדעתי היו גורם משפיע מבחינת הפד בהחלטה האחרונה להשאיר את הריבית על כנה. כלומר המחירים עדיין לא יורדים, לכן אין הצדקה להוריד ריבית משיקול של אינפלציה. אנחנו נשארים עם השיקול השני, והוא מצב של חולשה כלכלית, אבל נתוני הצמיחה בעיתיים ולא מראים שום האטה.

המקום היחיד שבו יש חולשה הם נתוני התעסוקה, כפי שהראינו קודם, כמות המשרות החדשות מראות על האטה בהיקף המשרות החדשות ב-6 מתוך 7 החודשים האחרונים.

לוח הזמנים של פרסום נתונים עד הודעת הריבית הבאה

לטובת הקוראים, אני מצרף כאן את התאריכים הרלבנטיים לפרסום הנתונים הכלכליים המעניינים עד פרסום הודעת הריבית הבאה. אפשר לראות שעד הודעת הריבית, ישנם עוד שני נתוני CPI, עוד עדכון של נתוני צמיחת התוצר, נתון אחד של PCE ועוד נתון אחד של תעסוקה. לא הרבה יכול להשתנות בנתונים האלה, ננסה בכל זאת לבנות תרחישים.

|

תאריך |

הנתון המתפרסם |

|

12/8 |

נתוני CPI |

|

25/8 |

נתוני צמיחה בתוצר רבעון 2 (אמדן שני) |

|

29/8 |

נתוני PCE |

|

5/9 |

נתוני תעסוקה, אבטלה והיקף משרות |

|

11/9 |

נתוני CPI |

|

17/9 |

הודעת ריבית הפד (כולל תחזית כלכלית) |

|

25/9 |

נתוני צמיחה בתוצר רבעון 2 (אמדן סופי) |

|

26/9 |

נתוני PCE |

התרחישים להודעת הריבית הבאה

תרחיש ראשון – אינפלציה ממשיכה להיות עיקשת, אבל התעסוקה ממשיכה להראות חולשה

זה התרחיש הבסיסי. תרחיש שבו האינפלציה מסרבת לרדת לכיוון היעד, התוצר ממשיך לצמוח, אבל נתוני התעסוקה (להזכיר נתון אחד נוסף בלבד) ממשיכים להראות על חולשה, ואפילו עלייה (קלה באבטלה). במקרה כזה, הפד יוריד את הריבית ברבע אחוז, אבל ימתין עם ההורדה הבאה.

תרחיש שני – אינפלציה ממשיכה להיות עיקשת, ונתוני התעסוקה מראים שיפור

במצב כזה, גם בספטמבר לא נראה הורדת ריבית, שכן כאמור הדבר היחיד מבחינת הפד שמצדיק הורדת ריבית הם נתוני התעסוקה. להזכיר, בהודעת הריבית הפעם, שני חברי ועדת ה-FOMC סברו שיש להוריד את הריבית כבר עכשיו, לאור נתוני התעסוקה. אם הנתון הבא לא מראה גידול באבטלה, הסיבה היחידה כאמור שיכולה להצדיק ריבית, אז לא נראה הורדת ריבית בספטמבר.

תרחיש שלישי – אינפלציה חוזרת לתוואי יורד

קשה לתאר תרחיש כזה, אבל אם שני נתוני ה-CPI וגם נתון ה-PCE, בעיקר בצד הליבה, יראו על חזרה לתוואי יורד, ויחד עם נתוני אבטלה שיישארו סביב רמתם היום, הפד יטה להוריד את הריבית, שוב רק ברבע אחוז, ולאחר מכן ימתין לראות לאן הכיוון.

תרחיש רביעי – אינפלציה, תוצר ותעסוקה מראים התקררות

כמובן שבמצב שבו גם האינפלציה מראה ירידה, גם התוצר וגם התעסוקה מראים ירידה, בפירסומים הבאים, זה ישכנע את הפד להריד ריבית. הסבירות שנראה תרחיש כזה לא גבוהה.

תרחיש חמישי – אינפלציה, תוצר ותעסוקה מראים התחממות

ההיפך גם הוא נכון, אם נתוני האינפלציה, התוצר והתעסוקה מראים על המשך ההתחממות, כפי שהם מראים כעת, רק שהפעם מצטרפים אליהם גם נתוני התעסוקה. ברור לגמרי שהפד לא מוריד ריבית, ונחזור לדבר על האם בכלל יש סיכוי שיוריד ריבית במהלך השנה כולה. התרחיש הזה לא בלתי סביר בכלל.

אם כן, ההערכה שלי היא שלמרות נתוני התוצר הגבוהים, למרות תוואי האינפלציה העולה, עדיין יש סיכוי להורדת ריבית בספטמבר. בעיקר לאור נתוני התעסוקה החלשים. מה שאומר שהמשקיעים צריכים בעיקר לעקוב אחר נתוני התעסוקה, כי אם הם ימשיכו להראות חולשה, זה יהיה הטריגר להורדת הריבית.

נכון לעכשיו השווקים מעריכים שהסיכוי להורדת ריבית לא מבוטל, ועומדים על כ-81%.

|

Target (bps) |

Probability(%) |

|||

|

Now * |

1 Day |

1 Week |

1 Month |

|

|

375-400 |

0.0% |

0.0% |

2.6% |

18.5% |

|

400-425 |

80.8% |

37.7% |

61.9% |

73.2% |

|

425-450 (Current) |

19.2% |

62.3% |

35.5% |

8.3% |

ניסיתי לעשות סדר בסיכוי להורדת הריבית, לפרסם מעין מדריך להיכן אנחנו נמצאים היום, ומה הכיוון עד הודעת הריבית הבאה. אין הרבה נתונים שאמורים להתפרסם, שווה לעקוב אחריהם, כדי לקבל את התמונה לגבי הורדת הריבית הבאה.