אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

11/08/2025

סקירת מאקרו של מיטב / תמונה: Dreamstime

סקירת מאקרו של מיטב / תמונה: Dreamstimeעיקרי הדברים

ישראל

סקר העסקים, כמו המדד המשולב של בנק ישראל, מצביע על התמתנות בפעילות המשק ברבעון השני ולא רק בגלל המלחמה באיראן.

לפי סקר העסקים, פחות חברות בענפים שונים מעלות מחירים, מה שצפוי להוביל להאטה באינפלציה.

בהתחשב באובדן הצריכה הפרטית בזמן המלחמה עם איראן ומספר יחסית נמוך של היוצאים לחו"ל אחרי המלחמה, ההתאוששות ברכישות בכרטיסי אשראי ביולי לא הייתה חזקה במיוחד.

מתחילת השנה שוק העבודה כמעט לא מייצר משרות חדשות. קצב עליית השכר התמתן.

עולם

האינדיקאטורים השונים משקפים שיפור בכלכלה האירופאית. אירופה צפויה להרוויח ממלחמת הסחר בשנה הבאה.

בשנים האחרונות ניכרת האצה בעלייה בפריון בארה"ב, אך עדיין לא לקצבים שהיו בשנות ה-90 של צמיחה מהירה.

עצירה בהורדת ריבית ה-FED בשנה שעברה לא רק בלמה ירידת תשואות בארה"ב, אלא גם במדינות האחרות. חידוש הורדות ריבית בארה"ב, שלפי הערכתנו צפויות להיות יחסית מהירות בשנה הקרובה, אמור לגרום לירידת תשואות ארוכות ולא רק בארה"ב.

ישראל

לפי סקר עסקים, האינפלציה צפויה לרדת

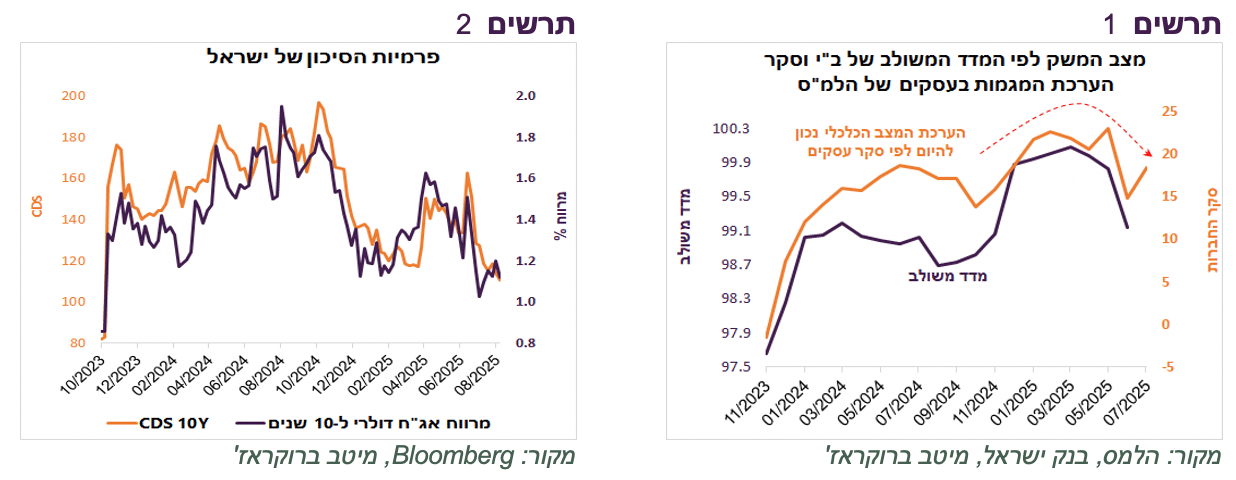

השקל היה המטבע החלש בעולם בשבוע האחרון ואפיקי השקעה המקומיים הציגו תת ביצוע, במיוחד המניות. אולם, לא נרשמה עלייה חריגה בפרמיות הסיכון (CDS, מרווח אג"ח דולרי) (תרשים 2).

לפי סקר הערכות המגמות בעסקים, מצב העסקים השתפר ביולי לעומת יוני, אך לא חזר לרמה לפני המלחמה באיראן. גם המדד המשולב וגם סקר העסקים מצביעים על היחלשות הפעילות ברבעון השני ולא רק בגלל המלחמה באיראן (תרשים 1). בינתיים, הרעה במצבה הבינלאומי של ישראל לא באה לידי ביטוי בהחמרת המגבלה של מחסור הזמנות ליצוא בענף התעשייה ומידע ותקשורת (היי טק).

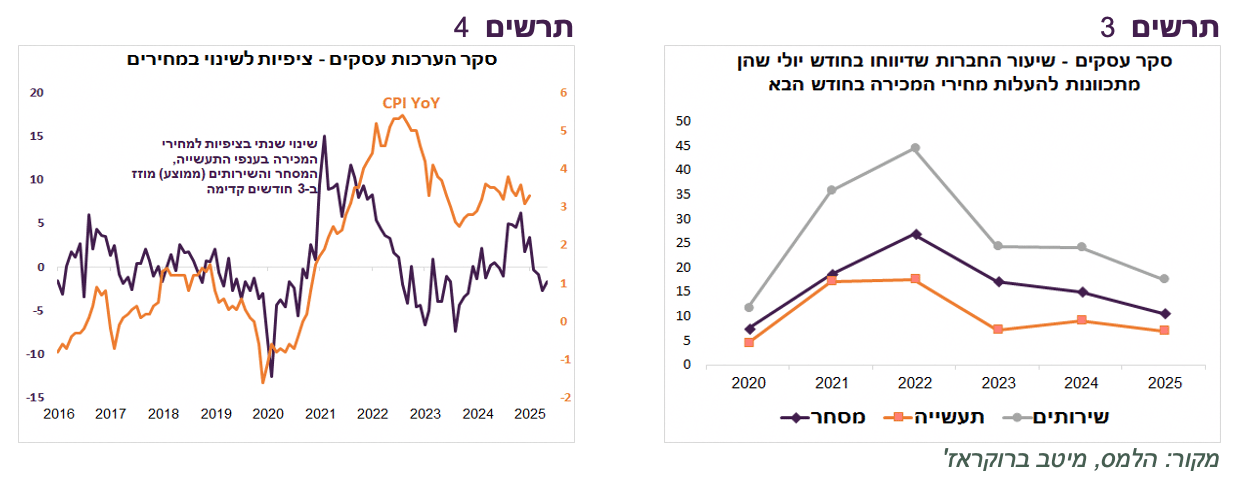

בהמשך לחודשים האחרונים הסקר מצביע על התמתנות בשיעור החברות שמתכוונות להעלות מחירי המכירה בחודש הבא. שיעור זה היה הנמוך ביותר לחודש יולי מאז יולי 2020 בענף המסחר, התעשייה והשירותים (תרשים 3). על פי המודל שמבוסס על תשובות החברות לשאלה זו בסקר, קצב האינפלציה צפוי לרדת בחודשים הקרובים (תרשים 4). צריך רק לציין שהסקר לא מתייחס למחירי השכירות.

צריכה פרטית לא חזקה

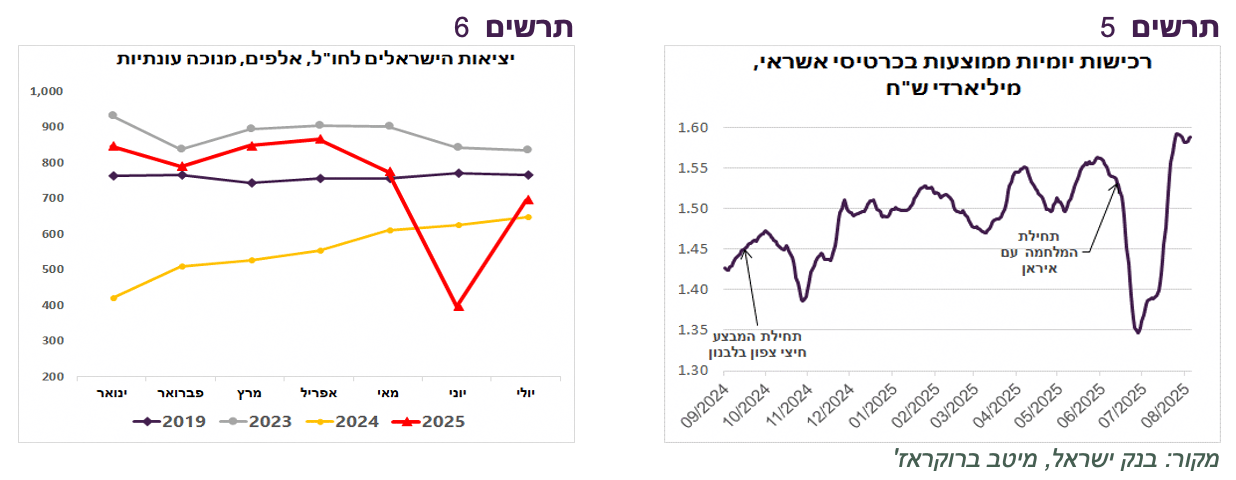

בשבועות האחרונים הרכישות היומיות בכרטיסי אשראי היו גבוהות בכ-3% מהרמה לפני המלחמה (תרשים 5). בהתחשב באובדן הצריכה בתקופת המלחמה, גידול בצריכה לא היה חזק כמו בהתאוששות המהירה לאחר סיום המערכה בלבנון. הצריכה יחסית לא חזקה גם בהתחשב בכמות יחסית קטנה של היוצאים לחו"ל בחודש יולי. אם בחודשים הראשונים של השנה יציאות הישראלים לחו"ל היו נמוכות רק בכ-5% לעומת החודשים המקבילים ב-2023, בחודש יולי הפער גדל לכ-17% וזאת אחרי נפילה חדה ביוני (תרשים 6).

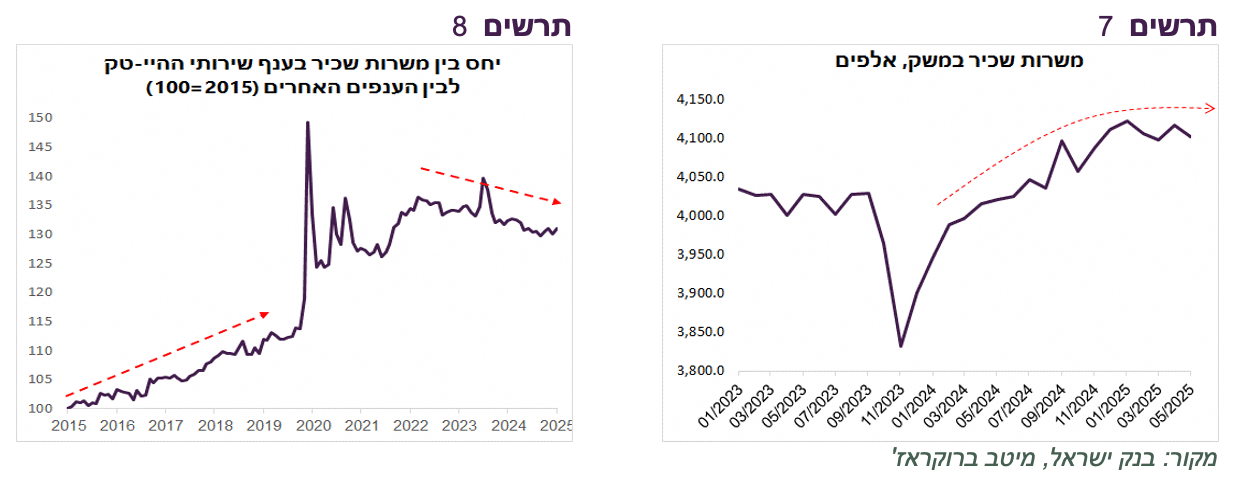

שוק העבודה כמעט לא מייצר משרות חדשות

כמות משרות שכיר במשק נותרה כמעט ללא שינוי מתחילת השנה (תרשים 7). ענפי הבינוי, פעילויות הנדל"ן, הבריאות והממשלה המשיכו לייצר משרות. לעומת זאת, ענף התעשייה, שירותי אירוח ואוכל הקטינו כמות המשרות.

ניכרת חולשה ביצירת משרות בענף שירותי ההיי טק שנמשכת כבר די הרבה זמן. עד שנת 2022 כמות המשרות בענף שירותי ההיי טק צמחה מהר יותר משאר הענפים, אך ב-3 השנים האחרונות המצב התהפך (תרשים 8).

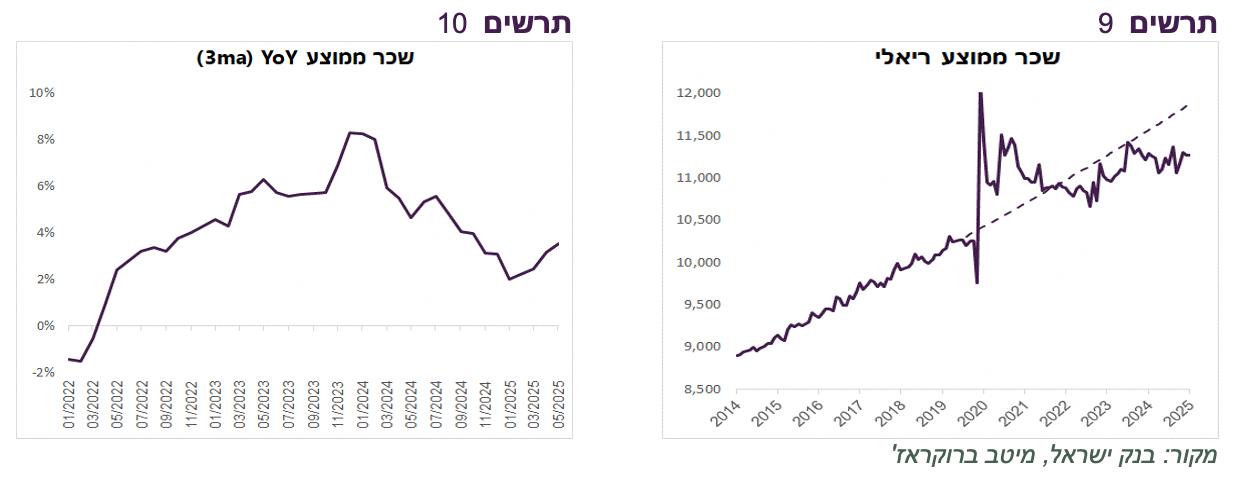

קצב הגידול בשכר הממוצע עלה מתחילת השנה מכ-2% לכ-3.5% (תרשים 10), אך הוא עדיין לא גבוה מקצב האינפלציה. למעשה, בשנתיים האחרונות השכר הריאלי הממוצע לא עלה והוא נמצא מתחת למגמה ארוכת הטווח (תרשים 9).

צריכים רק לקחת בחשבון שנתוני השכר הממוצע מושפעים מתשלומי המילואים שהיו במחצית הראשונה של 2025 נמוכים בכ-40% מהתקופה המקבילה ב-2024. על מנת לבדוק נתוני השכר בנטרול תשלומי המילואים נדרשים נתוני תמורה לשכירים במסגרת דיווחי התמ"ג הרבעוניים שעדיין לא התפרסמו לרבעון השני.

עולם

הכלכלה האירופית מתחזקת

הנתונים הכלכליים באירופה ממשיכים להציג שיפור:

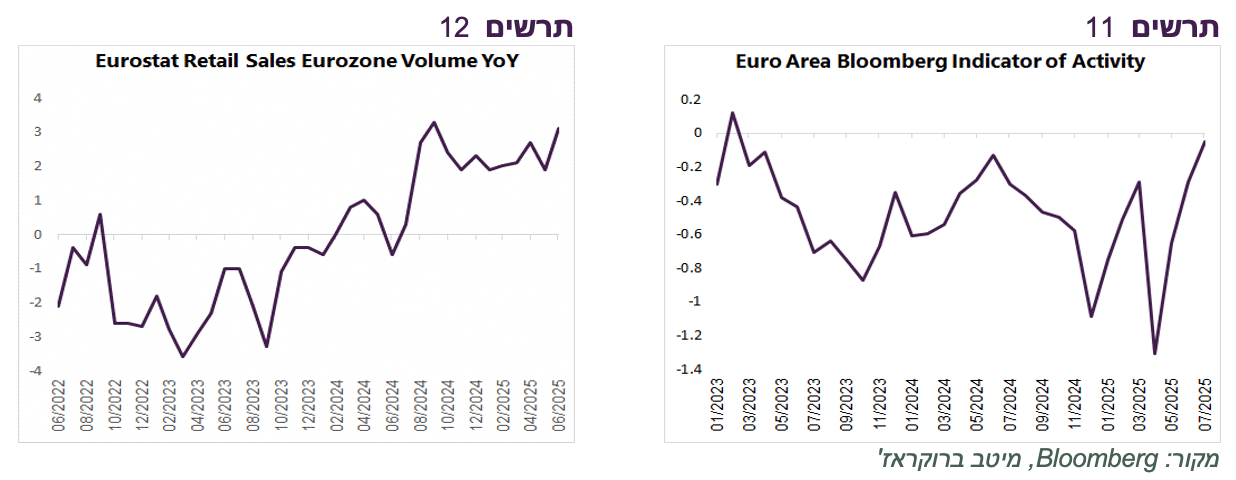

האינדיקאטור לפעילות הכלכלית באירופה של בלומברג היה ביולי הטוב ביותר מאז תחילת שנת 2023 (תרשים 11).

המכירות הקמעונאיות ממשיכות לצמוח בקצב ריאלי יחסית גבוה ומשקפות צריכה פרטית חזקה (תרשים 12).

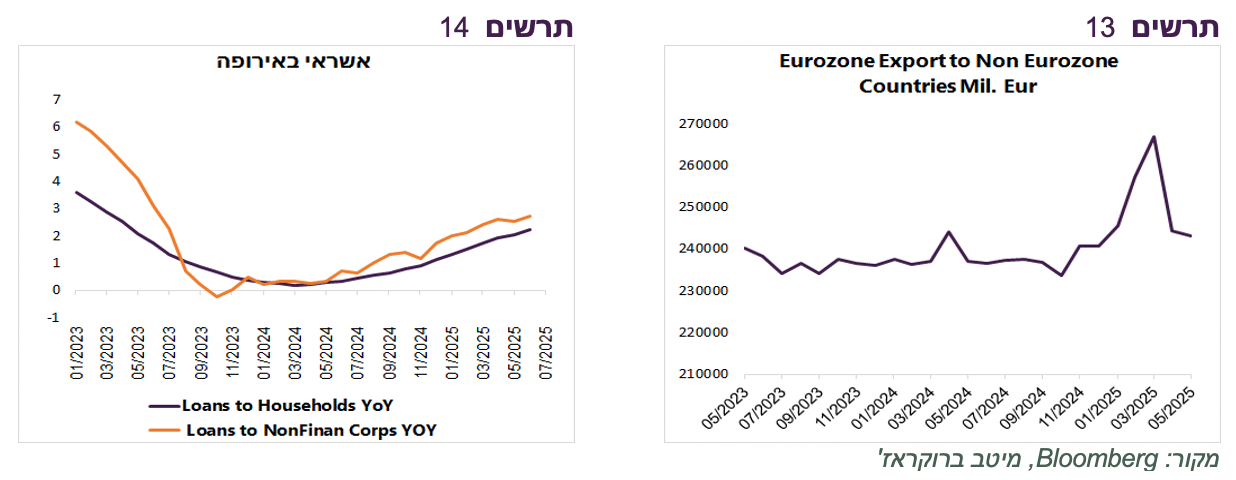

הפעילות הכלכלית נתמכת בעלייה בקצב גידול האשראי, גם למגזר העסקי וגם למשקי בית (תרשים 14).

בשבוע שעבר פורסמו נתוני הצמיחה באירופה שהיו נמוכים. הסיבה, ככל הנראה, קשורה לירידה ביצוא ברבעון השני אחרי זינוק חד ברבעון הראשון לקראת הטלת המכסים בארה"ב. אולם, למרות הירידה ביצוא באפריל-מאי אחרי הזינוק במרץ, רמת היצוא עדיין הייתה גבוהה ביחס לכל השנה הקודמת (תרשים 13). צריך לציין שהיצוא גדל למרות התחזקות האירו.

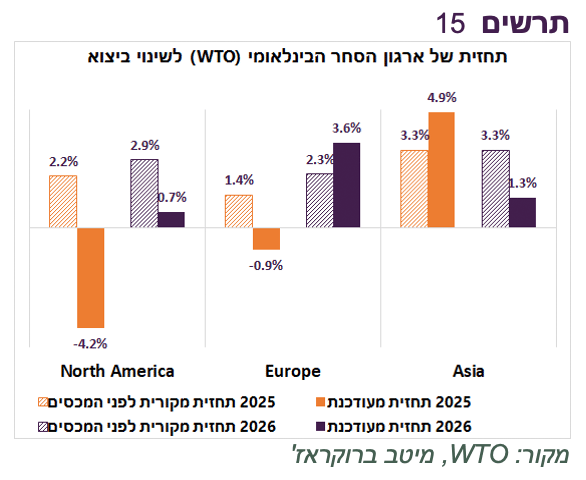

הכלכלה האירופאית צפויה להרוויח בשנת 2026 מהטלת ממדיניות המכסים האמריקאית. לפי התחזית המעודכנת של ארגון הסחר הבינלאומי מתחילת אוגוסט, הטלת המכסים גרמה אומנם להורדת התחזית ליצוא מאירופה בשנת 2025, אך התחזית ל-2026 השתפרה מגידול של 3.3% לגידול של 4.9% (תרשים 15). התחזית ליצוא מאסיה עודכנה כלפי מעלה ל-2025 אך ירדה ל-2026 .

אירופה תהיה המרוויחה הגדולה מהפסקת אש אפשרית במלחמה באוקאינה.

שורה תחתונה: הצמיחה בכלכלה האירופאית מתחזקת על אף המכסים בארה"ב.

ביקוש לאשראי בארה"ב יורד

חדשות בתחום האשראי בארה"ב:

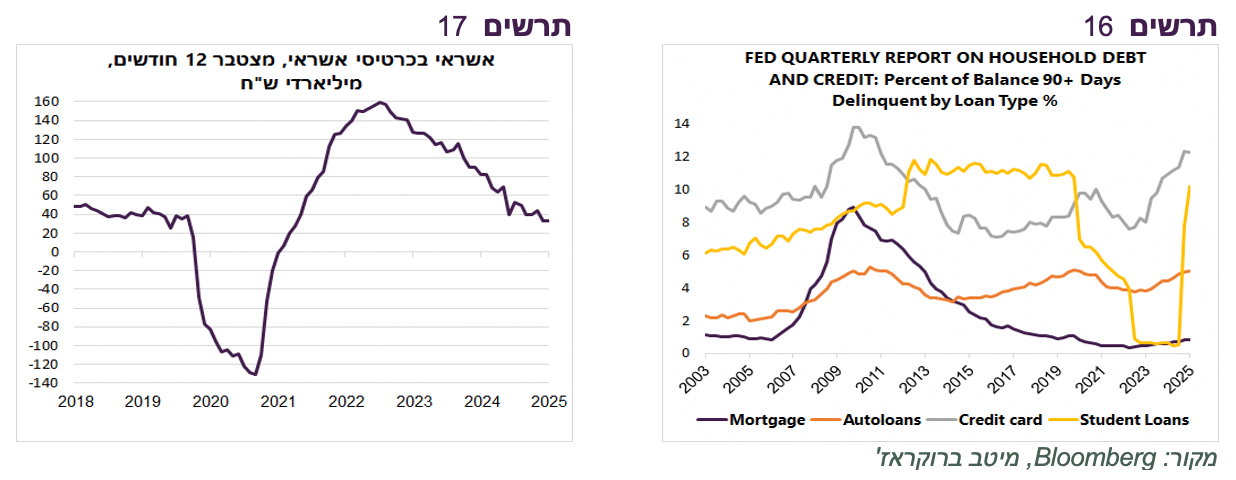

הקצב השנתי של הגידול באשראי בכרטיסי אשראי ממשיך לרדת וצפוי להשפיע על הצריכה (תרשים 17)

הדיווח הרבעוני של ה-FED לגבי האשראי למשקי בית משקף רמה גבוה של הפיגורים בכרטיסי אשראי, לא רחוקה מהשיא ב-2008 (תרשים 16). גם בהלוואות רכב רמת הפיגורים גבוהה. בעקבות השינויים הרגולטוריים נרשם גידול חד בפיגורים בהלוואות הסטודנטים. במשכנתאות, שמהוות כ-70% מסך האשראי של משקי בית, רמת הפיגורים עדיין נמוכה מאוד.

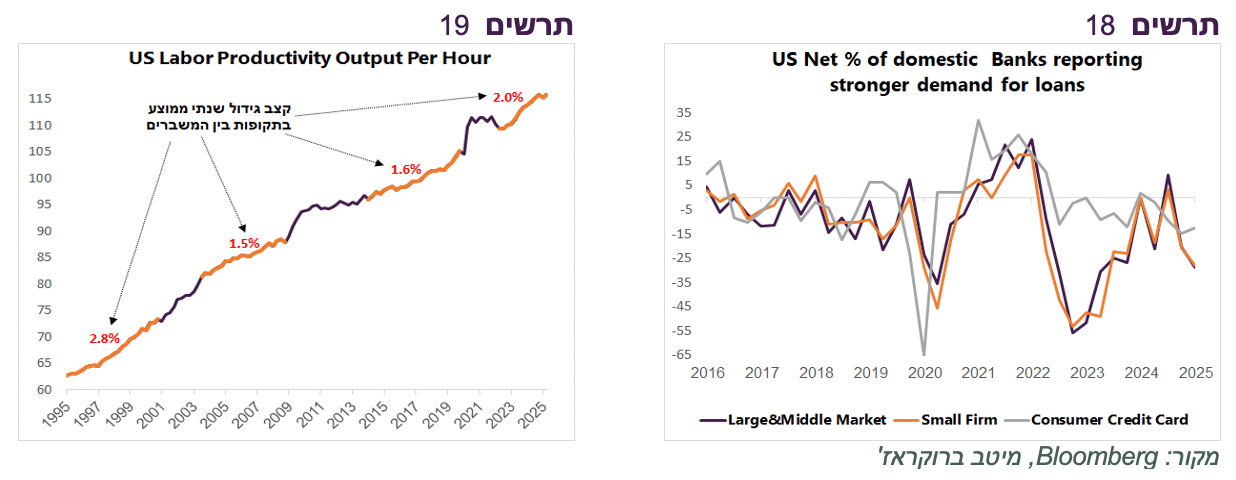

בסקר קציני אשראי הרבעוני בבנקים שעורך ה-FED נרשמה ירידה משמעותית בביקוש לאשראי לעסקים, כנראה בהשפעת אי הוודאות הנובעת ממדיניות המכסים. שיעור הבנקים שמדווחים על ירידה בביקוש לאשראי העסקי לא היה רחוק מתקופת הקורונה (תרשים 18).

קצב הגידול בפריון בארה"ב מתגבר

הנתון החשוב ביותר שהתפרסם בארה"ב בשבוע שעבר היה השינוי בפריון עבודה. לעלייה של 2.4% בפריון ברבעון השני אין הרבה משמעות כי הנתונים הרבעוניים ואפילו השנתיים מאוד תנודתיים. כדי לבדוק גידול בפריון צריכים לקחת פרקי זמן ארוכים יותר ומהם לנטרל תקופות של מיתון בכלכלה בהן מתרחשת ירידה חדה בשעות עבודה, מה שלכאורה מעלה בחדות באופן זמני את הפריון, כפי שקרה ב-2008 ובקורונה.

בזכות השפעת הטכנולוגיה בשנות ה-90, עד לפיצוץ בועת הדוט.קום הפריון גדל בשיעור שנתי ממוצע מהיר מאוד של כ-2.8% (תרשים 19). בין דוט.קום לקורונה, עם הפסקה למשבר הפיננסי ב-2008, קצב הגידול השנתי בפריון היה די נמוך של כ-1.5%.

אחרי הקורונה קצב הגידול בפריון מעט האיץ לכ-2% בשנה בממוצע. גידול בפריון שקשור לשינויים טכנולוגיים הוא הכוח העיקרי שיכול למשוך את הצמיחה בכלכלה האמריקאית למעלה ולהתגבר על ההשפעות הממתנות של מדיניות הממשל, להוריד אינפלציה ולספק תמיכה לשוק המניות.

שורה תחתונה: גידול בפריון בכלכלה האמריקאית התגבר, אך הוא עדיין לא מספיק מהיר כדי להתגבר על הכוחות המרסנים של מדיניות הממשל.

חידוש הורדות ריבית ה-FED צפוי להוביל לירידה בתשואות

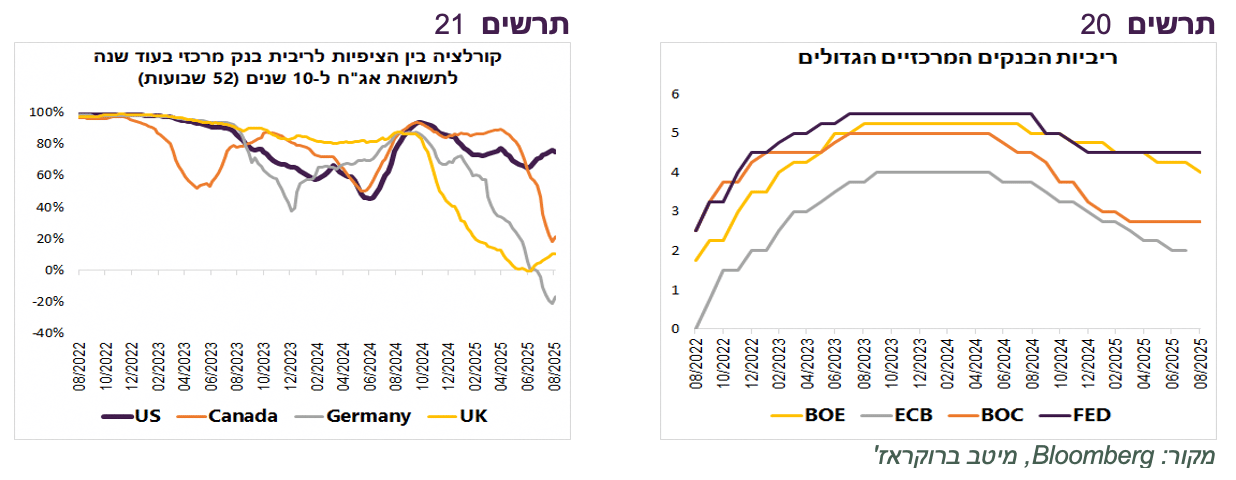

בארה"ב מתחזק סיכוי להורדת הריבית בספטמבר. גדל מספר המשתתפים בוועדה המוניטארית של ה-FED שתומכים בכך וזאת עוד לפני הצטרפות של "אולטרה-יונה" Stephen Miran שמינה טראמפ בשבוע שעבר.

לאחר ירידת תשואות בתגובה לנתוני שוק העבודה, בשבוע שעבר התשואות שוב רשמו עלייה קלה בעיקר בתגובה להנפקות חלשות ולעליית התשואות באירופה. להערכתנו, חידוש הורדות ריבית ה-FED תהיה נקודת שבירת התשואות למטה ולא רק בארה"ב.

בתרשים 21 ניתן לראות את הקורלציה בין הציפיות לריבית בעוד שנה (לפי IRS) לבין תשואה ל-10 שנים בארה"ב, אירופה, בריטניה וקנדה. בארה"ב הקורלציה נותרה בשנים האחרונות די גבוהה ברמה של כ 60%-80%. לעומת זאת, באירופה, בריטניה וקנדה הקורלציה ירדה בחדות מאז המחצית השנייה של 2024. הירידה בקורלציה משקפת העובדה שהריבית במדינות אלה ירדה, אך התשואות הארוכות לא ואף בחלקן רשמו עלייה בחודשים האחרונים.

שבירת הקורלציה בין הריביות לתשואות הארוכות בגרמניה, בריטניה וקנדה התחילה לאחר שנעצרה ירידה בריבית ה-FED בסוף שנת 2024 (תרשים 20). כנראה שבלימת ה-FED הייתה הסיבה לא רק לעצירה בירידת התשואות בארה"ב, אלא גם במדינות האחרות. לפיכך, חידוש הורדות ריבית ה-FED, שצפוי להערכתנו להיות די אגרסיבי בשנה הקרובה, עשוי להוביל לירידה בתשואות לא רק בארה"ב, אלא גם במדינות האחרות.

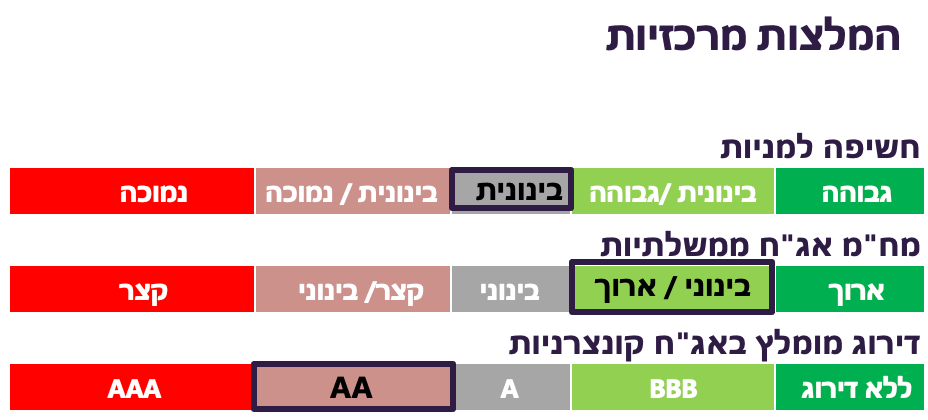

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני-ארוך באפיק האג"ח