משה שלום, מנתח שווקים FUNDER

11/08/2025

הדולר-שקל הגיע לנקודת הכרעה חשובה / תמונה: Dreamstime

הדולר-שקל הגיע לנקודת הכרעה חשובה / תמונה: Dreamstimeעל הדולר-שקל (USDILS) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

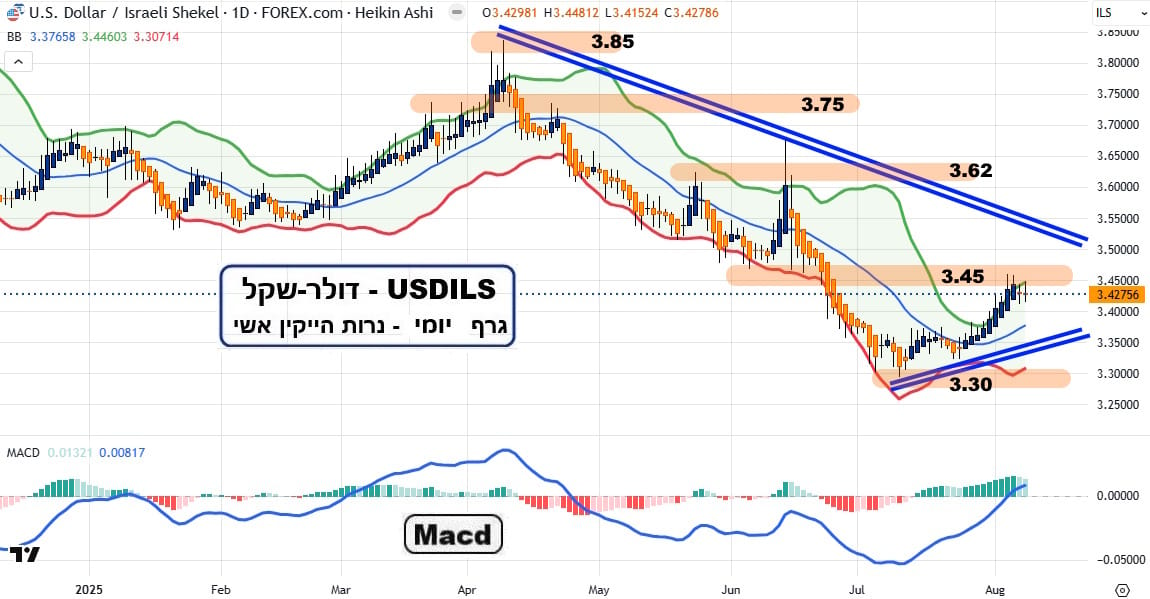

הדברים כה טריוויאליים שקשה להצדיק לפרט אותן: הדולר-שקל עולה כי יש מימושים של מניות וקנייה חזרה של דולרים על ידי משקיעים זרים. כל זה עקב התדרדרות מצבנו האובייקטיבי בחזית העזתית.

אז למה שארחיב בכל זאת? בגלל העוצמה והעיתוי של אותה עלייה. שימו לב שהיא החלה קצת לפני תחילת יולי כאשר העניינים היו עדיין "סבירים". אז מה היה הטריגר לכל העניין? כאן, אני מכניס קצת תיאורית קונספירציה המבוססת על התקדים ההיסטורי. מאמצע יוני ועד אמצע יולי הדולר הצליח לנחות מאזור 3.75 ועד הבסיס האחרון שלו סביב 3.30. ירידה דרמטית של 45 אגורות שלא נראתה במקומותינו זמן רב.

כידוע, הדולר אינו רק עניין של סכנה אינפלציונית (כשהוא עולה) אלא גם מהווה בעיה לייצוא כאשר הוא יורד. זכורות לנו היטב מערכות ההתעברות של בנק ישראל כדי למנוע ממנו להתדרדר לרמות נמוכות מדיי. האם זה מה שעצר אותו סביב 3.30? כאשר ההתלהבות כלפי שוק המניות הישראלי הייתה בשיאה? אין לנו אישור רשמי לכך אבל יש בהחלט סיכוי שהקריסה של המטבע האמריקאי, ובמיוחד המומנטום בו זה נעשה, הדאיגו רבים מבין קובעי המדיניות שלנו שרואים בהמשך כדאיות הייצוא אחד מן המשאבים החשובים שלנו בימים קשים אלו של מלחמה וגירעונות גדולים.

מכאן, השאר היה כבר ברור ואני חייב לציין שבמסגרת זו ציינתי שיש סיכוי גדול שנראה את הדולר-שקל חוזר לבדוק את השבירה סביב 3.45-3.50 לפני שיהיה המשך מטה. זה בדיוק מה שקרה. אוקי, אז תאמרו שהכול נובע מן הבעיות הגיאו-פוליטיות, המימושים בשוקי המניות, ועוד כהנה סיבות. כל זה נכון אבל זה התאים להפליא לאספקט הטכני שתמיד "מתלבש" על הצד הפונדמנטלי. ומה העתיד צופן?

קצת קשה לומר עכשיו כי הגענו לנקודת ההכרעה הצפויה. אזור המחיר של 3.45-3.50 מהווה עכשיו אזור התנגדות קשיח למדי ורק אירוע ביטחוני-מדיני בלתי צפוי או אירוע פיננסי מקומי-חיצוני חשוב במיוחד יוכלו לתת יכולת פריצה של אותה רמה לדולר. אגב, בעולם, כפי שתראו מטה, אנו נמצאים בתקופה של ירידה בדולר הגלובלי כך שזה בהחלט לא מקל על הדולר-שקל לעבור לרמות גבוהות יותר. בכל מקרה, אם תקרה הפריצה מעלה, היעד הברור נמצא סביב 3.62. לעומת זאת, במקרה של דחייה נמצא את הדולר-שקל בודק שוב את 3.35-3.30 לבנייה של תחתית כפולה או נמוך מזה.

עבור היורו (EURUSD) והדולר גלובלי (DXY) נאמר:

(הגרף בוצע בעזרת פלטפורמת TradingView)

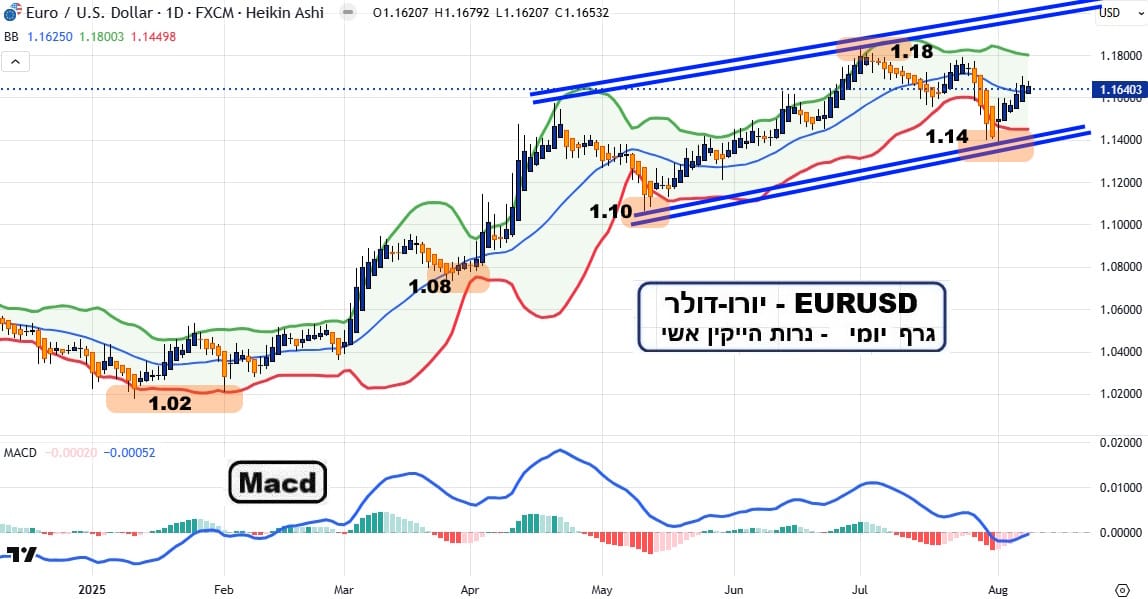

המצב הכלכלי באירופה הולך ומחמיר. בנוסף לכל הצרות הקיימות ממילא, הם צריכים להוסיף עכשיו 15% לייצוא שלהם לארה"ב המהווה חלק נכבד מאוד מן הייצוא של היבשת העתיקה. נזכיר כאן את העיקרון הפשוט: יורו גבוה (בגלל דולר חלש) יחד עם מכסים של 15%, כל אלו מייקרים סביב 30-40% את המכוניות הגרמניות, את היינות הצרפתים, ואת התיירות הספרדית לצרכן האמריקאי. גם לצרכנים העולמיים האחרים העלויות מול אירופה עלו בגלל המשך העמסת רגולציות סביבתיות בלתי נגמרת מצד פקיד האיחוד וגוש המטבע.

ומה עם הצריכה הפנימית? תשאלו את הגרמנים ואת הצרפתים ותמצאו שהם שני משקים שבהם החיסכון גדל ללא התמדה כאשר הצריכה קטנה. כל זה בגלל השיגעון של המדינות האלו לעמוד ביעד גרעון דמיוני של 3% שנקבע ערטילאית על ידי מנהיגי אירופה (מיטראן-קוהל). למשל, ממשלת צרפת מנסה כעת לקצץ כ-45 מיליארדי יורו על מנת להתקרב לאותו יעד כאשר המיתון מתדפק על שערי המדינה...

בקיצור: חוזקו של יורו מזיק אבל ממשיך להיות התכונה העיקרית של המגמה במטבע הזה מול הדולר. טכנית, כל עוד המטבע האירופי נמצא בתעלה העולה הרחבה, נמשיך להאמין שזהו גורלו. כרגע, רק שבירה של 1.14 מטה תשנה את ההנחה הזו. מעבר מעל 1.18 תסמן הגעה של סגמנט עולה חדש ועוד נדבך בקטסטרופה הנקראת "כלכלת אירופה".

תמונה: Dreamstime

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]