מוטי קפלן, כתב הנדל"ן של FUNDER

19/08/2025

ירידה חדה בעסקאות נדל״ן / תמונה: Dreamstime

ירידה חדה בעסקאות נדל״ן / תמונה: Dreamstimeנתוני הלמ"ס לרבעון השני של 25', מצביעים על שוק שממשיך לאבד גובה הן בהיקף העסקאות והן בדינמיקת המחירים. השאלה הגדולה היא האם מדובר בהאטה זמנית על רקע סביבת הריבית והמלחמה, או שזו כבר תחילתה של מגמה ממושכת, שתוביל לירידת מחירים רחבה הרבה יותר? נתייחס לשאלה שרבים שואלים בהמשך.

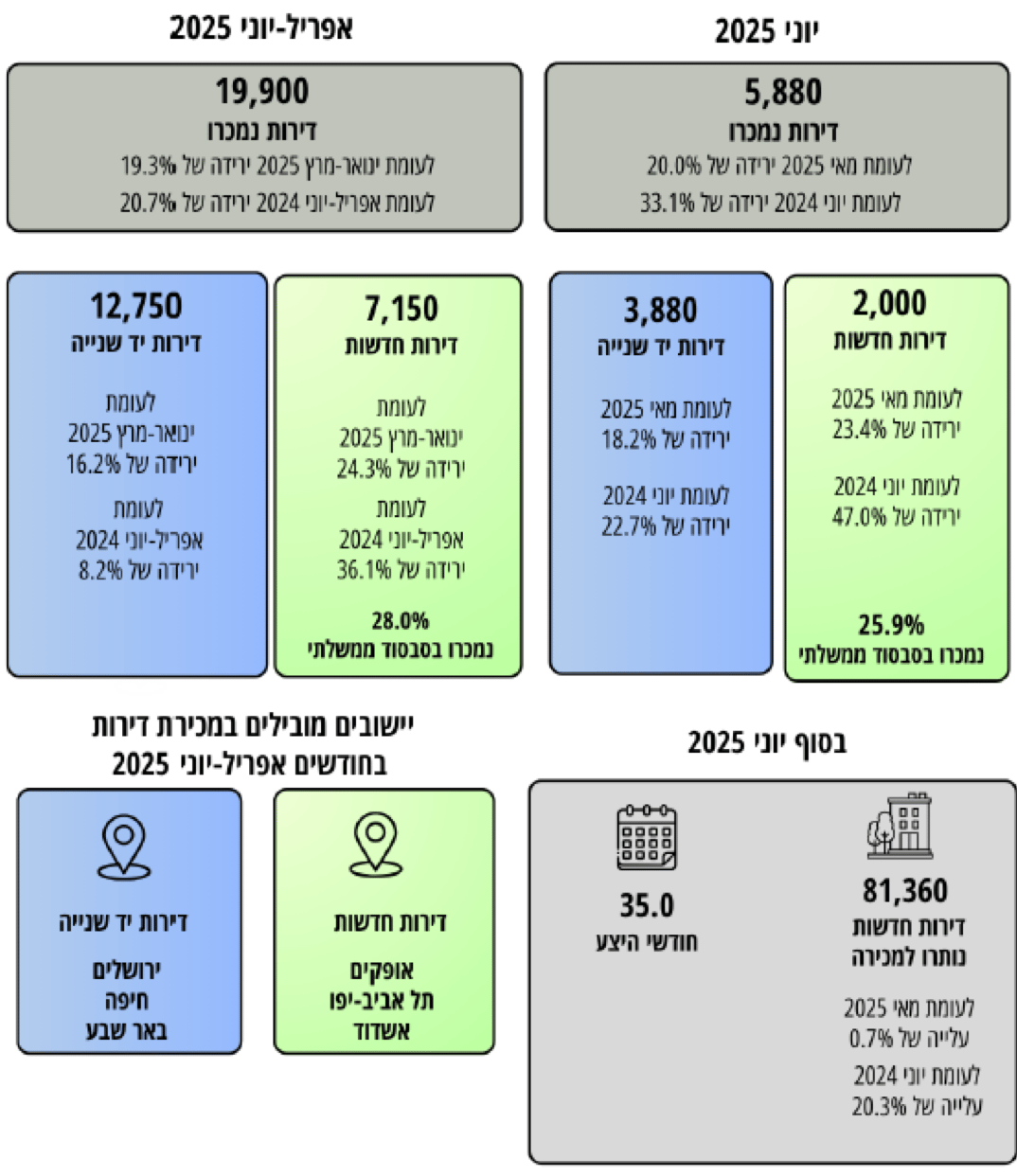

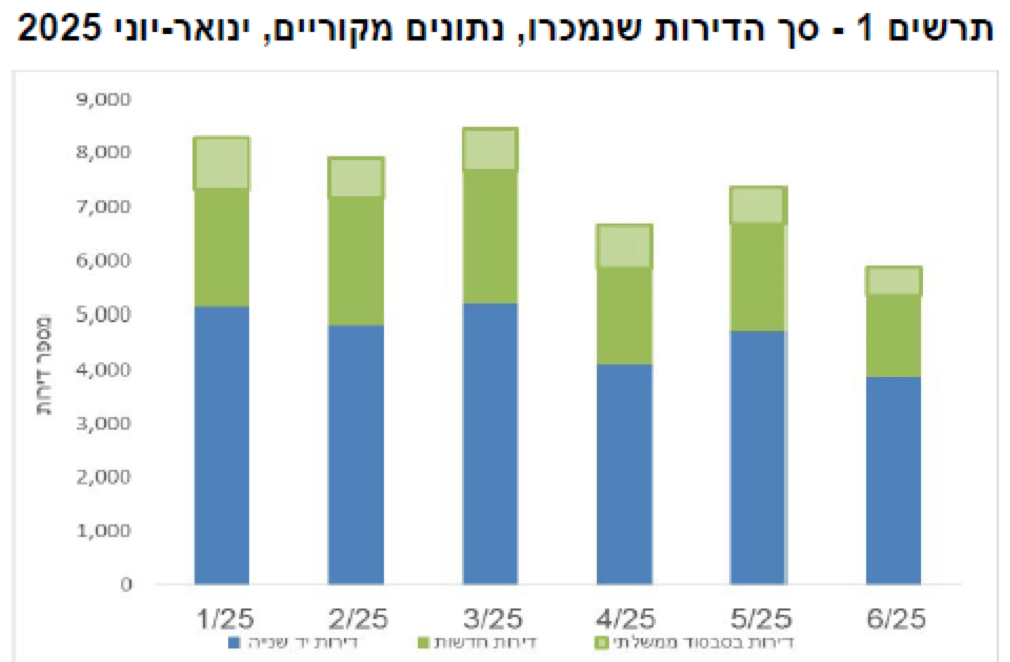

דירות בעסקאות נדל"ן - אפריל-יוני 5 202

(תרשים למ"ס)

ירידה דרמטית של קרוב ל50% במכירות לעומת יוני 2024

בחודש יוני 2025 נמכרו 5,880 דירות, ירידה של 20.0% לעומת החודש הקודם, ובניכוי עונתיות ירידה כמעט זהה של 19.9%. בהשוואה לחודש המקביל אשתקד, יוני 2024, נצפתה ירידה בשיעור של 33.1% ובניכוי עונתיות ירידה דומה בשיעור של 36.3%.

2,000 מהדירות שנמכרו בחודש זה הן דירות חדשות, ירידה של 23.4% לעומת מאי 2025, ואילו בניכוי עונתיות ירידה של 21.9%. בהשוואה ליוני 2024, נצפו ירידות חדות הן בנתון המקורי והן בנתון מנוכה עונתיות – 47.0% ו-49.4%, בהתאמה.

3,880 מהדירות שנמכרו ביוני 2025 הן דירות יד שנייה, ירידה של 18.2% לעומת מאי 2025, ואילו בניכוי עונתיות נרשמה ירידה של 18.8%. בהשוואה לחודש המקביל אשתקד, יוני 2024, נרשמו ירידות, בנתונים המקוריים ירידה בשיעור של 22.7% ובניכוי עונתיות – בשיעור של 26.1%.

ברבעון השני של שנת 2025 (אפריל-יוני 2025) נמכרו כ-19,900 דירות, ירידה של 19.3% בהשוואה לרבעון הראשון של שנת 2025 (ינואר-מרץ 2025), ובניכוי עונתיות נצפתה ירידה בשיעור של 16.2%. בהשוואה לתקופה המקבילה אשתקד (אפריל-יוני 2024) נצפתה ירידה של 20.7% ובניכוי עונתיות – ירידה של 21.4%.

מה משמעות המושג "בניכוי עונתיות"?

הסבר - במונח "בניכוי עונתיות" שמשתמשת הלמ"ס, הכוונה בניטרול קבוע של נתוני חגים, חופשות, וכדומה באותם חודשים, שמביאים לשינוי "מלאכותי" של הנתונים בכל שנה.

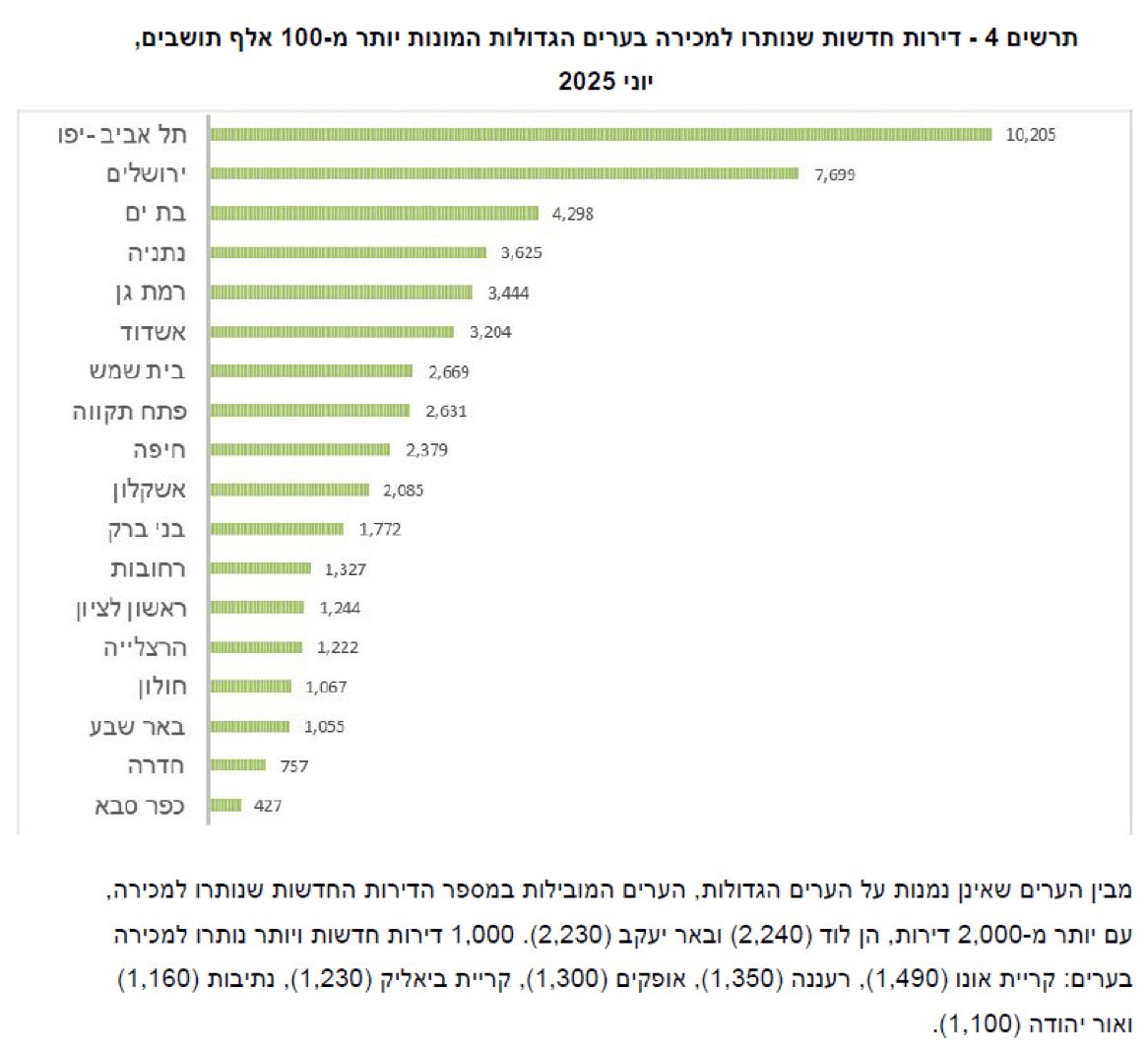

(תרשים למ"ס)

בערים הגדולות המונות יותר מ-100 אלף תושבים, מובילה תל אביב-יפו עם כ-10,200 דירות שנותרו למכירה ואחריה ירושלים עם כ-7,700 דירות שנותרו למכירה, (תרשים 4).

(תרשים למ"ס)

3 תרחישים אפשריים עתידיים

תרחיש אופטימי - בלימת ההתרסקות

ירידה הדרגתית בריבית והרחבת מענקים ממשלתיים עשויים להביא להתייצבות כבר ב־2026. במקרה זה, השוק יחזור בהדרגה לפעילות, והירידות האחרונות ייזכרו כתקופת משבר קצרה שהיתה וחלפה. מעין "תיקונים טכנים" לאחר עליות, כפי שקורה בשוק ההון.

תרחיש ביניים - המשך דשדוש

אם לא יחול שינוי מהותי, שוק הנדל"ן ימשיך לדשדש העסקאות יישארו ברמות נמוכות, המחירים ירדו בעיקר במרכז הארץ, ואילו בפריפריה יישארו יציבים יחסית. הבלימה תגיע רק בסוף 2026 או תחילת 2027.

תרחיש פסימי - החרפת ההתרסקות

המשך סביבת ריבית גבוהה יחד עם חוסר ודאות ביטחונית עלולים להוביל להחרפת המשבר. במקרה זה, ירידות מחירים של 10%-15% בשנה אינן מופרכות, והיקף העסקאות הנמוך יהפוך לשגרה ממושכת. זה כבר קרה בעבר במשך עשור בין השנים 1998 עד 2007, נרשמה ירידה חדה במחירי הדירות שהגיעה גם ל25% בחלק מהאזורים בארץ.

מה התרחיש הסביר?

התרחיש הסביר הוא תרחיש הביניים, המשך דשדוש בטווח הקצר כאשר יתכן שכבר לקראת אמצע 26' ניראה שינוי מגמה כלפי מעלה והגדלת הביקושים לדירות.

המשך המלחמה, המחסור הגדול של עשרות אלפי פועלי בניין, איחורים במסירת דירות, ושוק בנסיגה דרמטית כיום, יסתיים בשלב כלשהו והקטנת ההיצע מול הביקוש הכבוש, תשנה את המגמה לביקושים. סיבות עיקריות לתרחיש הביניים:

בנק ישראל צפוי להתחיל להוריד ריבית בהדרגה- כך שההקלה תגיע לשוק אמנם באיטיות, אך זו תהיה מגמה מתמשכת. הסיכון למיתון ועצירת הפעילות במשק כתוצאה מהריבית הגבוהה, לא יאפשרו לנגיד המשך ריבית נוכחית ועמידה מהצד, מול ההשפעה השלילית למיגזר העסקי ולמשקי הבית והלווים.

הביקוש הריאלי- האוכלוסייה גדלה והצורך בדיור ימשיך לתמוך ביציבות יחסית ובהמשך הביקושים. עשרות אלפי רוכשי הדירות היושבים על הגדר כיום, ירדו בסופו של דבר ויזרימו ביקושים לשוק הדיור למגורים.

מענקים ממשלתיים והטבות- עשויים לעודד רכישת דירות במיוחד לסקטורים כמו חיילי המילואים, אך עדיין לא מספיקים לייצר פריצה מהירה כלפי מעלה כיום.

יציבות הבנקים והיקף המשכנתאות- נגיד בנק ישראל, האוצר, והרגולטורים במדינה, לא יאפשרו קריסה של מחירי הנדל"ן. זאת כאשר הבנקים והתאגידים הבנקאים הילוו מאות מיליארדים. בשנת 2024 היקף המשכנתאות הגיע לכ-90 מיליארד שקל, וכבר במחצית 25' היקף ההלוואות עבר את ה-50 מיליארד שקל, גבוה ב30% מאותה תקופה ב24'!

שינוי לטובה במצב הביטחוני, ואנחנו תקווה גדולה שאכן יתרחש, יכול להאיץ את התאוששות שוק הנדל"ן, כפי שקרה לאחר סיום רוב המלחמות והמבצעים הגדולים בעבר.