קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

19/08/2025

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

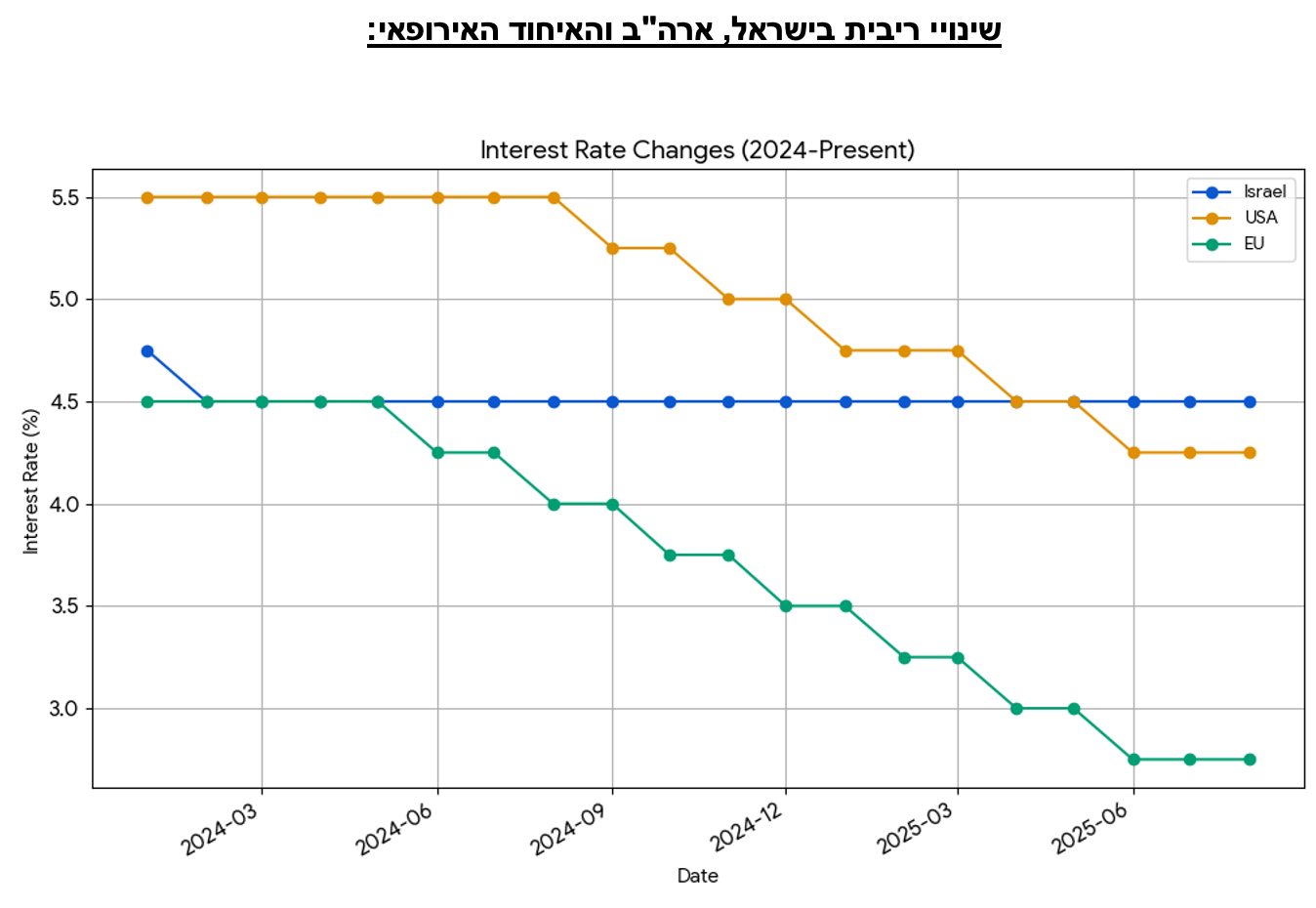

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףלקראת החלטת הריבית ב20 לאוגוסט 2025, הוועדה המוניטרית של בנק ישראל ניצבת בפני תמונה כלכלית מורכבת ורבת-סתירות, שהפכה חריפה אף יותר בעקבות נתוני המאקרו האחרונים. מאז ינואר 2024 בו בנק ישראל הוריד את הריבית מ 4.75% ל 4.5% , לא בוצעו הורדות ריבית לאורך 2024 ו2025. זאת בכדי לשמור על ריבית מרסנת של 4.5%. טענותיו היו שמדינת ישראל נמצאת בזמן מלחמה ואנו במצב של אי וודאות ולכן יש לשמור על ריבית גבוהה.

הדילמה המרכזית של הבנק מעמיקה: מחד, אינפלציה שנתית (3.1%) שעדיין חורגת מהיעד, אינפלציית שירותים "דביקה" (כ-3.9%) ושוק עבודה הדוק היסטורית (אבטלה של 2.7%) מהווים טיעונים כבדי משקל נגד הקלה מוניטרית. מאידך, נתונים חדשים מצביעים על התכווצות חדה של המשק כלביא", חולשה ניכרת בצריכה הפרטית, והתחזקות דרמטית של השקל כל אלה מהווים כוחות דיס-אינפלציוניים רבי עוצמה ומחזקים משמעותית את הקריאות להורדת ריבית כדי לתמוך בפעילות הכלכלית.

הכוחות המרכזיים במאזן ההחלטה:

הגורמים התומכים בהורדת ריבית: התכווצות התמ"ג ברבעון השני, המאותתת על פגיעות הכלכלה לזעזועים : ייסוף חד של השקל (כ-6.1% במונחים אפקטיביים מאז יולי) המוזיל את היבוא ( למרות "שההוזלה", לא גולגלה לצרכנים ) ומהדק את התנאים הפיננסיים; חולשה מתמשכת בצריכה הפרטית, המהווה את מנוע הצמיחה המרכזי. במקביל אנו נמצאים בסביבה מוניטרית עולמית מקלה. ה-ECB במהלך 2024 ו2025 , הורידו ב 8 פעימות שונות את הריבית מ 4% ל 2% . במקביל הפד, שבספטמבר 2024 ,הוריד את הריבית בשלוש פעימות מ 5.5% ל 4.5%, צופה הורדת ריבית נוספת בספטמבר . נוסף על כך בעקבות מלחמת "חרבות ברזל" ו"מבצע עם כלביא" , פרמיית הסיכון של ישראל השתנתה . מרבית האיומים הקיומיים שהיו בעבר כיום לא רלוונטיים . הפגיעה משמעותית באיראן חיזבאללה וחמאס מחזקת את יציבות מדינת ישראל.

הגורמים המתנגדים להורדת ריבית: אינפלציה שנתית של 3.1% שעדיין גבוהה מהיעד; אינפלציית שירותים עיקשת המוזנת מלחצי שכר; שוק עבודה בתעסוקה מלאה עם שיעור אבטלה של 2.7%; וגירעון ממשלתי גבוה (4.8% מהתוצר) המגביל את מרחב התמרון של הבנק. כמו כן, ככל שהמלחמה תמשך ישנה סכנה מביטולי הסכמי סחר עם שותפות עיקריות , לרבות אירופה.

ההסתברויות להורדת ריבית באוגוסט:

הנתונים החדשים על התכווצות המשק שינו את מאזן הסיכונים. הסיכון לפגיעה בצמיחה הפך לממשי יותר, בעוד שהתחזקות השקל פועלת באופן אקטיבי לריסון האינפלציה. על כן, ההסתברות להורדת ריבית מתונה בספטמבר גברה.

הסתברות להפחתה של 25 נ"ב (ל-4.25%): 65%.

הסתברות להותרת הריבית ללא שינוי (על 4.5%): 30%.

הסתברות להפחתה של 50 נ"ב (ל-4.00%): 5%.

1. סביבת המאקרו: בין האטה ללחצי מחירים

כלכלת ישראל נעה בין שני קטבים מנוגדים. מצד אחד, הכלכלה המקומית, בעיקר מגזר השירותים, ממשיכה להפגין לחצי מחירים הנובעים משוק עבודה הדוק וביקושים ערים. מנגד, הכלכלה הריאלית מראה סימני חולשה ברורים, המועצמים על ידי גורמים חיצוניים.

התמונה המורכבת של הצמיחה:

האומדן הראשון לצמיחה ברבעון השני של 2025 חשף תמונה מדאיגה: התוצר התכווץ ב-3.5% בחישוב שנתי, והתוצר העסקי צנח בשיעור חד אף יותר של 8%. התכווצות זו מיוחסת בעיקר להשפעות מבצע "עם כלביא" מול איראן, שהוביל לירידה חדה בצריכה הפרטית ובהשקעות. נתון זה מגיע לאחר רבעון ראשון חיובי למראה (צמיחה של 3.7%), אך ניתוח מעמיק של אותו רבעון כבר הצביע על חולשה בסיסית, כאשר הצמיחה נשענה על הוצאה ממשלתית גבוהה, בעוד הצריכה הפרטית ירדה ב-5%. החולשה המתמשכת במנוע הצמיחה הפרטי, שהחריפה ברבעון השני, מהווה את הטיעון המרכזי בעד הקלה מוניטרית.

השקל ככוח מרסן:

מאז החלטת הריבית האחרונה ב-7 ביולי, השקל התחזק בכ-7.3% מול הדולר ובכ-6.1% במונחי שער חליפין אפקטיבי. נכון לאמצע אוגוסט, שער הדולר נע סביב 3.39 שקלים. ייסוף זה הוא תוצאה של פערי ריביות חיוביים וירידה בפרמיית הסיכון של ישראל , והוא פועל כהידוק מוניטרי בפני עצמו על ידי הוזלת מחירי היבוא. עוצמתו של השקל היא כיום אחד הגורמים הדיס-אינפלציוניים החזקים ביותר, ומספקת לבנק ישראל "מרחב נשימה" להוריד את הריבית מבלי לחשוש מפיחות שיצית את האינפלציה.

2. חזית האינפלציה: התמתנות בכותרת, דביקות בליבה

למרות שהאינפלציה השנתית התמתנה, ניתוח רכיביה חושף כי לחצי המחירים המקומיים טרם פגו.

האינפלציה כוללת: מדד המחירים לצרכן לחודש יולי עלה ב-0.4%, מה שהביא את קצב האינפלציה השנתי ל-3.1%. נתון זה מייצג ירידה מ-3.3% בחודש הקודם, אך עדיין נמצא מעל הגבול העליון של יעד בנק ישראל (1%-3%).

אינפלציית הליבה והשירותים: הדאגה המרכזית של בנק ישראל נובעת מאינפלציית הרכיבים הבלתי-סחירים (שירותים ודיור), שעמדה על רמה גבוהה ויציבה של 3.9% במחצית הראשונה של השנה. אינפלציה זו, המוזנת ישירות משוק העבודה ההדוק ועליית השכר, קשה יותר לריסון ומהווה את הסיכון המרכזי להתבססות האינפלציה מעל היעד.

תחזיות וציפיות: חטיבת המחקר של בנק ישראל צופה שהאינפלציה תתכנס ליעד ותעמוד על 2.6% בסוף 2025 ו-2.0% במהלך 2026. גם הציפיות הנגזרות משוק ההון מעוגנות סביב מרכז היעד. אמונה זו ביכולתו של הבנק לרסן את האינפלציה מאפשרת לו לנקוט במדיניות צופה פני עתיד.

3. שוק העבודה: מנוע חם שמגביל את המדיניות

שוק העבודה נותר העוגן הדומיננטי המרכזי במדיניות בנק ישראל, והסיבה העיקרית לזהירותו.

נתוני אבטלה: שיעור האבטלה "הקלאסי" ביוני 2025 עמד על שפל היסטורי של 2.7%. נתון זה מעיד על תעסוקה מלאה ועל עודף ביקוש לעובדים, כפי שמשתקף גם בשיעור המשרות הפנויות הגבוה (4.14%). יש לציין כי שיעור האבטלה הרחב זינק זמנית ביוני ל-10.1% בשל השבתת המשק במהלך העימות עם איראן, אך רוב העובדים שמרו על זיקה למקום עבודתם.

לחצי שכר: שוק עבודה הדוק מוביל באופן טבעי לעליית שכר. ואכן, השכר הנומינלי צומח בקצב שנתי של למעלה מ-4%. צמיחת שכר מהירה זו מתדלקת את אינפלציית השירותים ומקשה על חזרת האינפלציה הכוללת ליעד. הסיכון המרכזי הוא התפתחות ספירלת שכר-מחירים, ובנק ישראל נחוש למנוע תרחיש זה.

4. הסביבה הגלובלית והפיסקלית: רוחות גביות ומגבלות

ההחלטה בספטמבר תושפע לא רק מהנתונים המקומיים, אלא גם ממגמות עולמיות ומאילוצים פנימיים.

הסנכרון המוניטרי העולמי:

בנקים מרכזיים מובילים בעולם כבר החלו או צפויים להתחיל במחזור הקלות מוניטריות. ה-ECB האירופי כבר הוריד את ריבית ב8 פעמים מתחילת 2024 מ 4% ל-2.00%. ע"פ אתר פולימארקט ,השוק צופה בסבירות גבוהה שהפדרל ריזרב האמריקאי יוריד את הריבית בפגישתו ב-17 בספטמבר. מגמה גלובלית זו מקטינה את החשש מבריחת הון מישראל ומעניקה לבנק ישראל "אור ירוק" להצטרף למגמת ההקלה.

המגבלה הפיסקלית:

מדיניות הממשלה מהווה אילוץ משמעותי. הגירעון המצטבר ב-12 החודשים האחרונים עומד על 4.8% מהתוצר, קרוב לתקרת היעד לשנת 2025 (4.9%).23 גירעון גבוה זה, המונע מהוצאות ביטחוניות מוגברות, הוא בעל השפעה אינפלציונית ופועל כנגד המדיניות המרסנת של בנק ישראל. הורדת ריבית אגרסיבית מדי עלולה להתפרש ככניעה ללחצים פיסקליים ולפגוע באמינות הבנק, ולכן הוא צפוי לנהוג בזהירות.

5. סיכום

הוועדה המוניטרית ניצבת בפני החלטה מאתגרת במיוחד. הנתונים על התכווצות חדה של המשק ברבעון השני שינו את מאזן הסיכונים והגבירו את הצורך בתמיכה בפעילות הכלכלית. במקביל, התחזקות השקל פועלת כמשקולת אנטי-אינפלציונית חזקה. כוחות אלו, יחד עם מגמת ההקלה העולמית, מספקים הצדקה משמעותית להתחיל במהלך מדוד של הורדת ריבית. מנגד, סביבת האינפלציה הפנימית, המוזנת משוק עבודה רותח, עדיין מחייבת זהירות.

בשורה התחתונה, מאזן הנתונים נוטה כעת בבירור לטובת הורדת ריבית מתונה של 0.25% באוגוסט . מהלך כזה יאזן בין הצורך לתמוך במשק המתקשה לבין החובה להמשיך במאבק להחזרת האינפלציה למרכז היעד. ההודעה שתוצמד להחלטה צפויה להיות דרמטית בטון שלה, ולהדגיש כי המאבק באינפלציה טרם הסתיים וכי המשך תוואי הריבית יהיה תלוי נתונים.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

דניאל בן אוליאל-מנהל תיקים .

יאיר מור – כלכלן ואנליסט.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל אחד מניירות הערך הנ"ל.