יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

24/08/2025

צילום: יח״צ - מזרחי טפחות

צילום: יח״צ - מזרחי טפחותתמצית

הנאום השנתי של פאוול ב-Jackson Hall הביא להתמתנות תשואות מהותית יחסית בשווקים. עם זאת, להערכתנו, יש פה יותר משום הכנת הקרקע למקרה של התקררות של שוק התעסוקה, שבכלל לא בטוח שיקרה, מאשר רצון להעביר מסר יוני לשוק.

במקביל לכך, מדדי מנהלי הרכש בארה"ב עוברים לבטא התחממות בולטת, כאשר ההלם הצרכני המקומי מתפוגג מעט, ומשקל האספקה האמריקאי עובר לתעשייה המקומית.

בישראל, בנק ישראל מנצל את תקופת היעדר הפעילות המקומית הכללית כדי לפרסם הודעת ריבית שהיא more of the same בהרבה מובנים. אבל בקונטקסט הנוכחי, היא מתפרשת, להערכתנו בצדק, כניצית.

ייצוא השירותים המקומי דווקא הצליח להתאושש קצת, באופן מפתיע, ביוני, למרות "עם כלביא". נותר לראות עד כמה העודף בחשבון השוטף מהותי עדיין, ועד כמה הוא יצליח לתמוך בשקל בהמשך.

בבריטניה, מדד המחירים לצרכן הפתיע מעט כלפי מעלה, על רקע מחירי שירותים גואים, ובניגוד בולט לאופטימיות שראינו בהודעת הריבית האחרונה של ה-BoE.

מאקרו

ארה"ב: הנאום השנתי של יו"ר הפד, פאוול, בכנס ב-Jackson Hall, תחת הכותרת "שוק תעסוקה תחת שינויים: דמוגרפיה, פריון ומדיניות מאקרו כלכלית" הכיל התייחסות נרחבת לשינויים בארה"ב בתקופה האחרונה. בנאום, פאוול ציין כי "מדיניות ההגירה ההדוקה יותר, הביאה להאטה בקצב הגידול של שוק התעסוקה." וכי במדיניות הזו, מושפעים גם הביקוש וגם ההיצע. אך עם זאת, למרות שנראה ששוק התעסוקה הוא מאוזן, זהו שיווי משקל "מוזר" (curious). וכי מצב לא רגיל זה מציע את האפשרות שסיכונים כלפי מטה בשוק התעסוקה נמצאים בעלייה, וזה יכול לבוא לידי ביטוי במהרה בצורה של פיטורים בקצב גבוה יותר.

מצד שני, פאוול ציין האטה בקצב הצמיחה של התוצר במהלך מחצית השנה הראשונה. וכמובן את השפעת המכסים על המחירים. בהקשר הזה, פאוול אמר כי השפעות אלה צפויות להצטבר במהלך החודשים הבאים, ושגם פה ייתכן שעליית המחירים תביא לספירלה של עליית שכר, אם כי להערכת פאוול התוצאה הזו לא נראית סבירה. המסקנה לעניין הייתה שהיציבות בשיעור האבטלה ובשוק התעסוקה מאפשרים לפד להמשיך בזהירות, בעודו שוקל שינוי במדיניות. אך עם זאת, בהינתן העובדה שהמדיניות נמצאת בטריטוריה מצמצמת, "בסיס הציפיות והתזוזה באיזון הסיכונים עשויים להצדיק התאמה של המדיניות של הפד." האמירה הזו זכתה לציטוטים רבים בתקשורת. והיא אחראית, להערכתנו, לרובה ככולה של תגובת השוק לנאום.

בחלקו השני של הנאום פאוול התייחס לעדכון החמש-שנתי של מסגרת המדיניות המוניטרית. פה פאוול ציין, באופן לא מפתיע, כי בעדכון הנוכחי הוסרה ההתייחסות לפיה הרף התחתון האפקטיבי של הריבית, זה שאפיין את המדיניות עד העדכון של 2020, הוא מאפיין בולט של הנוף הכלכלי. וכי כעת נכתב "שאסטרטגיית המדיניות המוניטרית מתוכננת כדי לקדם תעסוקה מקסימלית ויציבות מחירים על פני מנעד רחב של תנאים כלכליים."

פאוול גם מצא לנכון לחזור על כך שהוועדה המוניטרית מוכנה להשתמש בכל סט הכלים שלה במקרה שהריבית תחזור קרוב לרף התחתון האפקטיבי. קרי, הרחבות מוניטריות הן על השולחן, ככל שתידרשנה.

לאור העובדה שהפחתת ריבית ב-17 ספטמבר נסחרה בהסתברות של כ-70% לפני הנאום של פאוול ב-JH, ההתייחסות המוגברת לשוק התעסוקה, על סיכוני ההאטה שבו, הביאה לתגובה בולטת קודם כל בציפיות הגלומות להורדה בהחלטה האמורה, לסביבות 90%. ההסתברות הזו התמתנה מאוחר יותר, במהלך היום, לסביבות 80%. אך עם זאת, שאר העקום נותר מתון באופן בולט ביחס ללפני ההודעה, עם ירידת תשואות של קרוב ל-10 נ"ב בחלקים הקצרים של העקום, שהמשיכה לרמות דומות יחסית לזו, גם בטווחים הארוכים.

נאום ה-Jackson Hall של 2022 זכור כמובן ככזה שהביא לעלייה בולטת של התשואות, באופן שהמשיך לעצב את המדיניות המוניטרית האמריקאית גם בשלוש השנים שלאחר מכן. נעיר, עם זאת, כי ככלל, בשנים האחרונות, התגובה של עקום התשואות הקצרות לנאום היא של יציבות עד כדי התמתנות קלה. ובכל מקרה, תגובת השוק הראשונית ברוב המקרים לא ניבאה את המשך המגמה.

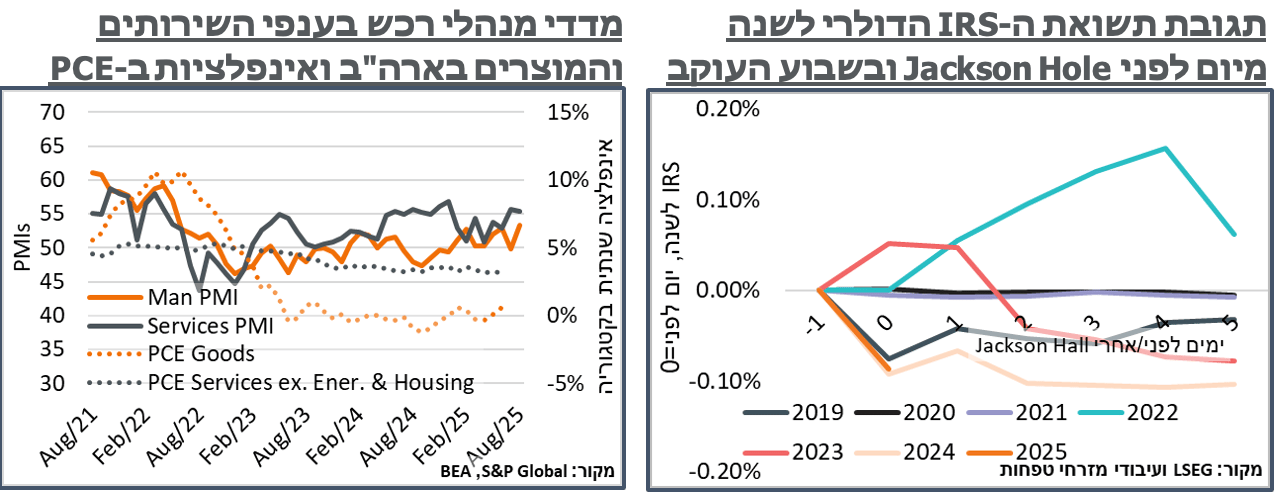

לאחר התקררות קלה בחודשים האחרונים, מדד מנהלי הרכש של S&P בארה"ב לענפי התעשייה עלה לשיא של 3 שנים, ברמת 53.3 נ'. העלייה פה נרשמה במקביל לנתון של 55.4 נ' במדד מנהלי הרכש של ענף השירותים – נמוך במעט מהחודש הקודם. אבל עדיין "אופטימי" באופן כללי.

S&P ציינה אגב הנתונים כי "חברות בענפי התעשייה והשירותים מדווחות על תנאי ביקוש חזקים יותר. וכי אלה מתקשות לעמוד בקצב המכירות, מה שמביא לעלייה בצבר ההזמנות, בקצב שלא נראה מאז המגבלות שהושפעו מהמגיפה, בתחילת 2022." התוצאה לפי S&P היא גידול בביקוש לעובדים, כמו גם בכח התמחור של החברות. לפי S&P זה צפוי להביא לעלייה באינפלציה מעל ליעד ה-2% של הפד, מה ששם את נתוני ה-PMI יותר בתחום העלאת הריבית מאשר הורדה (!!) על בסיס הקשר ההיסטורי בין אלה.

להערכתנו, אנחנו רואים את הנתונים כתוצאה של התפוגגות של הסנטימנט הצרכני השלילי ששרר לאחר תחילת השיח על המכסים, מה שמביא לביקושים הגבוהים יותר. ובמובן הזה, ייתכן שמדובר בתגובה חד פעמית, שלא צריכה להשפיע על המדיניות המוניטרית. כמובן שככל שמדובר בירידה בפריון, בדומה לתגובה להלם ההיצע של 2022, ההשפעה תהיה ארוכה יותר.

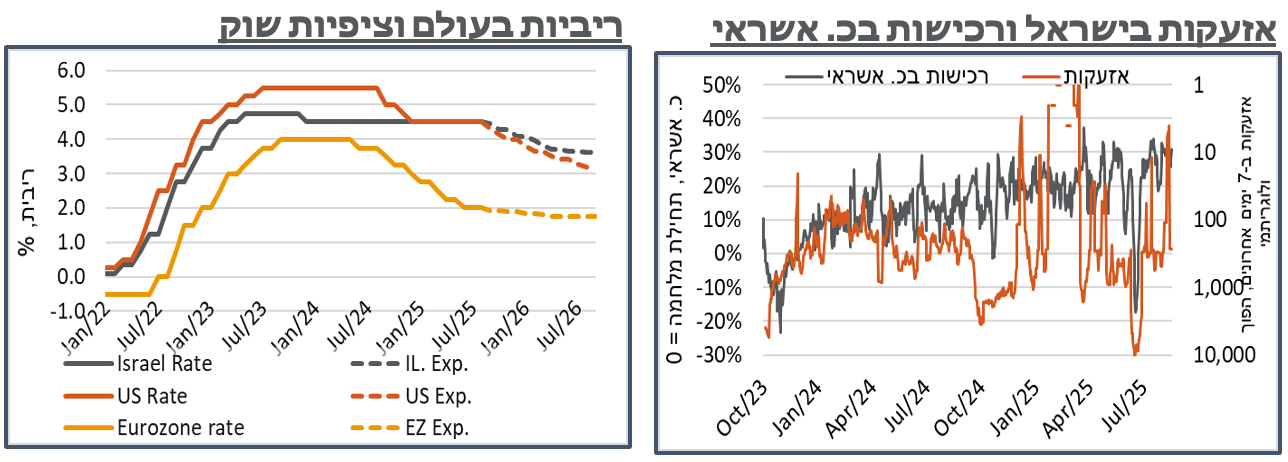

ישראל: בנק ישראל הודיע שוב כי ישאיר את הריבית על רמת 4.5% - הפעם ה-13 שהריבית נותרת ללא שינוי. ואם נכליל גם את תקופת ה-4.75%, כשנתיים ורבע של מדיניות מצמצמת של הבנק – נתון חריג מאוד בראייה היסטורית, ובהרבה מובנים גם בהשוואה בינלאומית.

ראוי לציין שהציפיות בשוק להורדת ריבית פה היו מתונות. אם לא בגלל היעדר שינוי בולט לעין בסביבת האינפלציה, אז בגלל המשך ההידוק בשוק התעסוקה וחוסר הוודאות הגיאופוליטי כמובן.

על הרקע הזה נעיר כי אנו (וגם השוק) מפרשים את ההודעה כניצית בעיקר בגלל היעדר השינויים ברטוריקה שבה. בפרט, הפסקה המסכמת, " על רקע אי הודאות הגיאופוליטית, תוואי הריבית ייקבע בהתאם להתכנסות האינפלציה ליעדה, היציבות בשווקים הפיננסיים, הפעילות הכלכלית והמדיניות הפיסקלית", שנותרה ללא שינוי. נזכיר כי היעדר השינוי הזה מגיע אחרי שבהחלטה הקודמת נכתב כי התחזית המאקרו כלכלית "גובשה תחת ההנחה שההסכם הנידון כעת להפסקת אש בעזה יביא לכך שבאופק התחזית, החל מחודש יולי, לא תהיה בעזה לחימה עצימה." נזכיר, גם ההחלטה ההיא, ב-7/7, התקבלה אחרי "עם כלביא". ולמרות הסבב הנוסף כעת בעזה, עולה, להערכתנו, השאלה האם נראה בהמשך "לחימה עצימה" באופן שמצדיק חששות מגבלת היצע כפי שראינו בשנים האחרונות.

שאר השינויים לעומת ההחלטה הקודמת נראים סמנטיים ברובם, ודווקא כאלה שמסתייגים מהנתונים האיטיים יותר של הפעילות. בפרט, אגב נתוני התוצר החלשים, נכתב כי הפעילות הכלכלית מתאוששת "לאחר ירידה ניכרת במהלך מבצע 'עם כלביא'." וכי נתון זה אינו משקף את רמת הפעילות עקב המבצע. עוד נכתב בהקשר הזה, כי " האינדיקטורים השוטפים למצב הפעילות הכלכלית במשק ביולי מצביעים על חזרה מהירה של המשק לרמת פעילות הדומה לזו טרם מבצע "עם כלביא".

נוסיף על זה כי נתונים מהשבוע האחרון ממשיכים להצביע על עליות ברכישות בכ. אשראי, קרי העלייה במגמת הרכישות נמשכה לאחר החלטת הריבית. אנחנו מעריכים שבמגמה הנוכחית, השליטה היחסית של צה"ל בעזה מחד, וצמצום היכולות האיראניות בפרט דרך החות'ים מאידך, יביאו לשיפור בתחושת הביטחון של העורף הישראלי בתקופה הקרובה, ויאפשרו גידול בצריכה הפרטית, ובסעיפי ההשקעה המקומיים, גם מבחינת צד ההיצע.

בחזרה לריבית, בניגוד בולט להודעת הפד, הסיכונים שבנק ישראל רואה בהודעת הריבית מתייחסים לפרמיה הכללית של מדינת ישראל, אגב "עם כלביא", עם שלושה אזכורים לעניין הזה. בנוסף לזה היה אזכור אחד לסיכון בהאצה אפשרית באינפלציה, שבין הסיבות לו מצוינת ראשונה "התפתחויות גיאופוליטיות." ובפסקה על הגירעון הפיסקאלי, "סיכון שמגבלות ההיצע יוסיפו להעיב על התאוששות הפעילות, שהצמיחה תהיה מתונה יותר, ושהגרעון בתקציב והאינפלציה יהיו גבוהים יותר." קרי, גורם אחד, הגיאופוליטי, שהוא מחולל הסיכונים המשמעותי ביותר לתפיסת בנק ישראל בפעילות הכלכלית במשק.

ההתייחסות לאינפלציה המשיכה להיות קצרה בנקודות העיקריות שהביאו להחלטה "קצב האינפלציה בשנים-עשר החודשים האחרונים ירד ועמד ביולי על 3.1%, מעט מעל לגבול העליון של היעד." הפירוט הנוסף בנושא ציין גם כי " החזאים צופים שהאינפלציה תתכנס לתחום היעד בחודשים הקרובים." אל מול זה, קובץ הנתונים שצורף להודעה הצביע על כך שכלל החזאים צופים כניסה אל תוך תחום היעד כבר עם פרסום מדד אוגוסט.

הודעת הריבית הניצית של בנק ישראל הביאה להתמתנות בהסתברות המתומחרת בשוק הבין בנקאי להורדה בהחלטה הקרובה אל סדר גודל של 30%-40%, לעומת 50% לפני כן. אל מול התמתנות העקום האמריקאי, זה הביא לפתיחת פער נדיר יחסית של קרוב ל-50 נ"ב בין ישראל לארה"ב בציפיות המדיניות לעוד שנה.

לאחר שחיקה מהותית מאוד ביצוא השירותים במאי, למרות מבצע 'עם כלביא' ייצוא השירותים המקומי חזר להתאושש לתפיסתנו ביוני. על פי נתוני הלמ"ס, סך ייצוא השירותים עלה בכ-986 מ' ד' במהלך החודש לעומת מאי, בנתונים מקוריים, ל-7,432 מ'. תיקון העונתיות הוא הוא דיי מהותי, ומצמצם את השינוי בין החודשים לירידה של 63 מ' ד', ל-6,945 מ'. אבל מעבר למבצע, הנתונים של יוני ראויים להקלה מבחינתנו משום שלא היה יצוא של חברות סטארט-אפ במהלך החודש, לעומת יצוא של 193 מ' ד' של אלה, במאי. ייצוא ענפי ההייטק דווקא הצליח להתאושש בכ-220 מ' ד', ל-4,981 מ', בניגוד לא מפתיע ליצוא שירותי התיירות.

למרות ההתאוששות ביצוא השירותים, לאור הגירעון הגבוה במאזן הסחר וכמות היציאות הגבוהה לחו"ל של ישראלים, כמו בחודשים הקודמים, אנחנו ממשיכים להעריך שהעודף בחשבון השוטף מתון יחסית אל תוך הרבעון השלישי, מה שמסייע, בנוסף לסבב הנוכחי בעזה, להסביר את החולשה היחסית בשקל בניכוי העליות במניות בארה"ב.

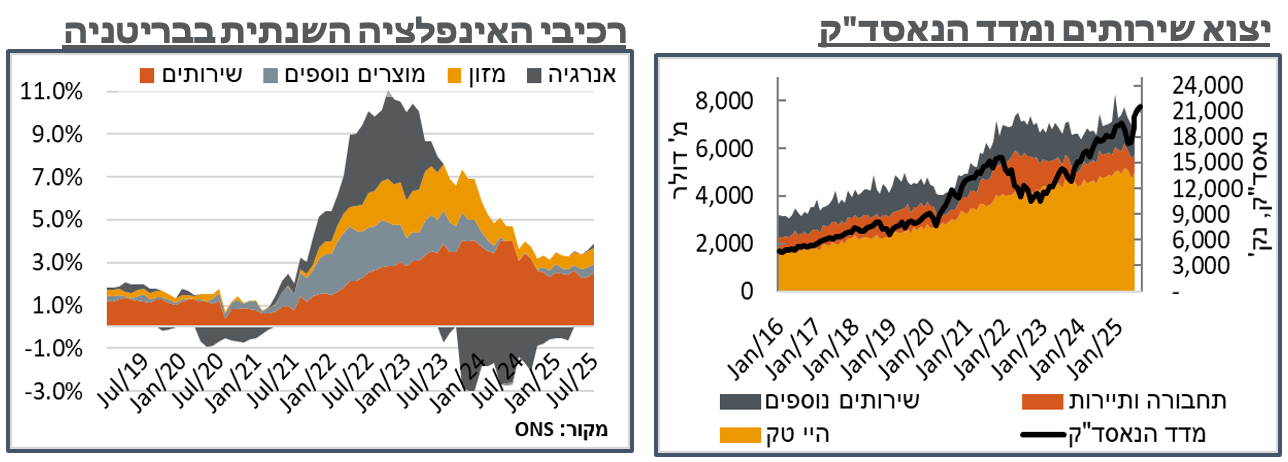

בריטניה: בניגוד בולט לאופטימיות בהודעת הריבית האחרונה של ה-BoE, נתוני האינפלציה האחרונים בבריטניה הצביעו על הפתעה קלה כלפי מעלה, ביולי, עם עלייה של 0.1% במדד המחירים, אשר דחפה את האינפלציה, גם הכוללת וגם הליבה מעלה, לרמת 3.8%.

בדומה למצב אצלנו, ובארה"ב, גם פה בלטו ענפי השירותים. בפרט, שירותי התחבורה, אשר עלו ב-8.6%, ותרמו קרוב ל-23 נ"ב למדד במהלך יולי, לאחר עלייה של קרוב ל-3% בחודש שעבר. חלק מזה כמובן עונתי, אבל הרבה לא, והסדרה עולה כרגע בכ-8.1%, שנתית. כנ"ל, שירותי ההסעדה עלו ב-0.5%, ותרמו עוד 5 נ"ב למדד. עוד בלטה תרומה קלה ומתונה ביחס לעונתיות מסעיפי הדיור, שהוסיפו עוד 0.4%.

בצד השלילי, עודף ההיצע העולמי, בין היתר עקב המכסים, דווקא ממשיך לבוא לידי ביטוי, עם ירידות במחירי ההלבשה וההנעלה והפריטים לבית, שהיו חדות במעט מהעונתיות.