רפי גוזלן, כלכלן ראשי, IBI בית השקעות

25/08/2025

פאוול מנמיך את הרף להפחתת הריבית בספטמבר / תמונה: Dreamstime

פאוול מנמיך את הרף להפחתת הריבית בספטמבר / תמונה: Dreamstimeבנאומו ביום שישי בכנס בג'קסון הול הפתיע יו"ר ה-Fed פאוול בהתבטאות יונית כאשר ציין כי אמנם סיכון האינפלציה נוטה כלפי מעלה, אך בעקבות העדכון האחרון שהצביע על תוספת המועסקים הנמוכה בחודשים האחרונים הסיכון למצב תעסוקה נוטה כלפי מטה. לפיכך, פאוול ציין כי תמונת המצב והשינוי במאזן הסיכונים עשויים להצדיק התאמה בריבית, ובכך למעשה הוא הנמיך במידה ניכרת את הרף להפחתת ריבית בהחלטה הקרובה בספטמבר. להערכתנו, ניראה כי במידה ונתון התעסוקה הקרוב לא יפתיע באופן ניכר כלפי מעלה, או שתירשם עלייה משמעותית יותר באינפלציה, הריבית תופחת ב-25 נ"ב בספטמבר. מעבר לכך, המדיניות תהיה תלויה בנתונים, ובהתחשב בכך שסביר לצפות להמשך עליה באינפלציה על רקע העלאת המכסים (כאשר ברקע אינפלציית השירותים נותרת גבוהה יחסית), תידרש היחלשות נוספת בשוק העבודה בכדי להצדיק הפחתות ריבית נוספות, ולהערכתנו השוק מגלם תוואי הפחתת ריבית אופטימי מדיי.

השווקים הפיננסים התאפיינו בתנודתיות לאורך השבוע האחרון וזאת בהמתנה לנאום של יו"ר ה-Fed פאוול בג'קסון הול. בתחילת השבוע נרשמה מגמה שלילית בשוקי המניות ואיגרות החוב אך היא התהפכה לאחר נאום "יוני" מהצפוי של פאוול, שאותת על אפשרות להפחתת ריבית בספטמבר, והוביל לעליות בשוקי המניות ולירידת תשואות בשוק איגרות החוב. לפיכך, בסיכום שבועי נרשמו עליות במרבית המדדים המובילים בארה"ב, תוך ביצוע עודף של הענפים המחזוריים לעומת ירידות במניות הטכנולוגיה. בשוק איגרות החוב נרשמה ירידת תשואות קלה, תוך עלייה בציפיות לאינפלציה ,ואילו הדולר רשם שינויים קלים בסיכום שבועי למרות ההיחלשות ביום ו' לאחר נאום פאוול.

בנאומו ביום שישי בכנס בג'קסון הול הפתיע יו"ר ה-Fed פאוול בהתבטאות יונית כאשר ציין כי אמנם סיכון האינפלציה נוטה כלפי מעלה, אך הסיכון למצב תעסוקה נוטה כלפי מטה, כך שתמונת המצב והשינוי במאזן הסיכונים עשויים להצדיק התאמה בריבית. בכך למעשה הנמיך פאוול במידה ניכרת את הרף להפחתת ריבית בהחלטה הקרובה בספטמבר.

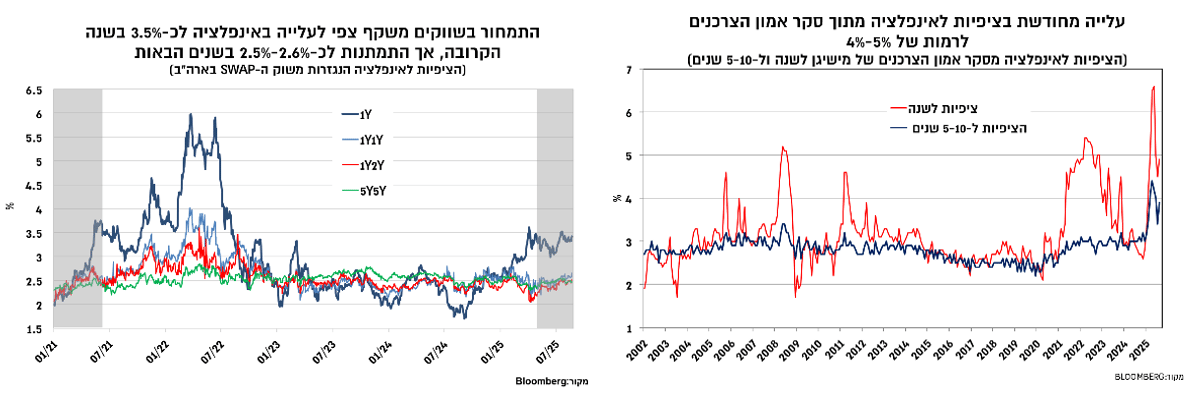

מבחינת האינפלציה, פאוול ציין כי השפעת המכסים מתחילה לבוא לידי ביטוי בנתוני האינפלציה וסביר לצפות להשפעה ממושכת בגין ההתאמה להעלאת המכסים, אך הוא מצפה שהיא תהיה בעלת אופי חד פעמי. עם זאת, הסיכון לאינפלציה נוטה כלפי מעלה והסיכון נובע מתרחיש של השפעה ממושכת שתגלוש גם ללחצי שכר ולעלייה בציפיות לאינפלציה. למרות דבריו של פאוול, בפועל החשש מפני עליה באינפלציה עלה לאחרונה ומקבל ביטוי גבוה יותר בסקרי הצרכנים, ובמידה מסוימת אך פחותה גם בשוק האג"ח. הציפיות לאינפלציה מסקר אמון הצרכנים של מישיגן שבו לעלות באוגוסט לרמה של כ-5% לשנה הקרובה ולכ-4% לטווח הבינוני-ארוך. בשוק החוזים, נרשמה עלייה בציפיות לאינפלציה בשבוע האחרון והן מתקרבות ל-3.5% לשנה הקרובה ולכ-3% לשנתיים, אם כי הציפיות הנגזרות לשנים הבאות משקפות באופן כללי סביבה של 2.6%-2.5%, כלומר צפי להשפעה זמנית של העלאת המכסים.

מבחינת התעסוקה, פאוול ציין כי השינוי במדיניות ההגירה מקשה על קריאת המצב בשוק העבודה. שכן למרות הירידה בתוספת המועסקים, שבלטה בעיקר במאי-יוני, יתר האינדיקטורים ממשיכים להצביע על שוק עבודה איתן ובראשם היציבות בשיעור האבטלה, מספר נמוך של דורשי עבודה חדשים, קצב עליית השכר של כ-4% ורמה גבוהה של מישרות פנויות. לכן, פאוול בחר לדבר על מאזן הסיכונים ולא על הרעה בפועל, כלומר כיוון לכך שהנתון האחרון העלה את הסיכון להרעה בשוק העבודה, ובמידה וסימנים אלו יתגברו תידרש התאמה בריבית.

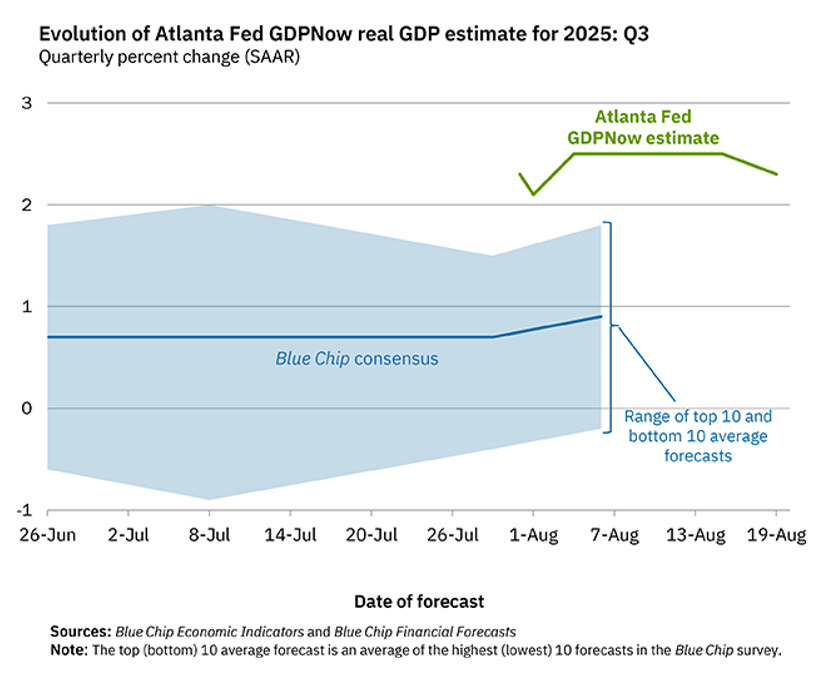

בהיבט זה חשוב לציין כי סביבת המאקרו בארה"ב ברבעון הנוכחי ניראית טוב יותר מאשר במחצית הראשונה של השנה, תקופה שהושפעה במידה ניכרת מחששות בנוגע לעוצמת מלחמת הסחר. אומדן הצמיחה (ה-Fed של אטלנטה) לרבעון השלישי של השנה נע סביב 2.5%, וזאת בתמיכת השיפור בצריכה הפרטית, כפי שעלה גם מנתוני המכירות הקמעונאיות.

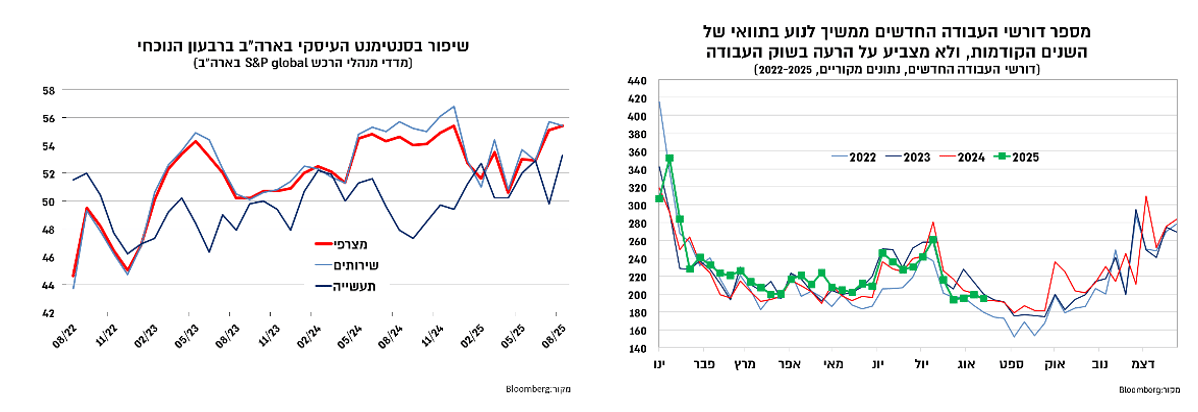

בנוסף, מסתמן שיפור גם בסנטימנט העיסקי. האומדן הראשון לחודש אוגוסט של מדד מנהלי הרכש (S&P) הצביע על עלייה רוחבית בענפי התעשייה והשירותים לרמות גבוהות יחסית (53-55). מבחינת שוק העבודה, מספר דורשי העבודה ממשיך להיות נמוך, ולא משקף הרעה כלשהיא בשוק העבודה, כך שהמפתח לנתוני התעסוקה הבאים טמון יותר במידת האופטימיות של הפירמות לגבי גיוסי העובדים. מעניין יהיה לראות אם ההתאוששות היחסית שנרשמה ביולי (תוספת של 73 אלף) תימשך, לאחר החולשה בחודשים מאי-יוני שבהם תוספת המועסקים הסתכמה ברמה נמוכה של 15-20 אלף בלבד. מעבר לכך, החשיבות הגבוהה היא להתפתחות שיעור האבטלה שכן זהו נתון שמביא לידי ביטוי טוב ביותר את הביקוש לעובדים על רקע הירידה בהיצע.

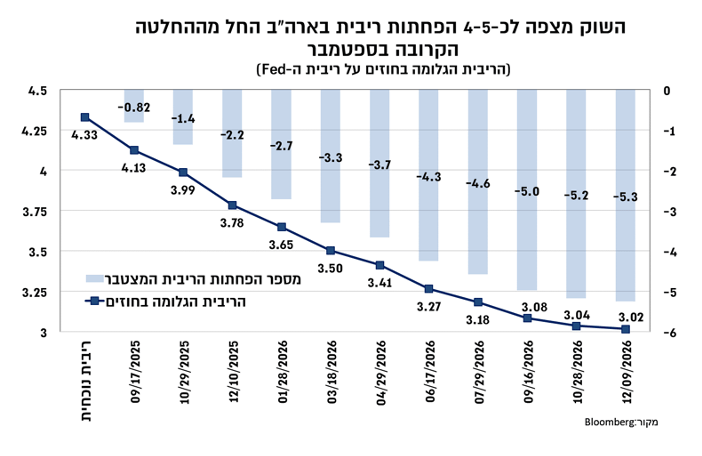

בעקבות הנאום של פאוול עלו מחדש הציפיות להפחתת ריבית בספטמבר והשוק מייחס הסתברות של כ-80% להפחתה של 25 נ"ב. למעשה בסיכום שבועי הסתברות זו נותרה כמעט ללא שינוי, אך טרום הנאום של פאוול היא ירדה לכ-2/3. התמחור הנוכחי כולל כ-2 הפחתות עד לסוף השנה וקרוב ל-5 הפחתות (של 25 נ"ב) בשנה הקרובה לסביבה של כ-3%. הערכה זו נשענת ככל הניראה על ציפייה לירידה באינפלציה לעבר היעד (ריבית ריאלית ניטראלית של כ-1%) או האטה משמעותית יותר בכלכלה שתוביל לסביבת ריבית ריאלית נמוכה יותר.

להערכתנו, ניראה כי במידה ונתון התעסוקה הקרוב לא יפתיע באופן ניכר כלפי מעלה, או שתירשם עלייה משמעותית יותר באינפלציה, הריבית תופחת ב-25 נ"ב בספטמבר. מעבר לכך, המדיניות תהיה תלויה בנתונים, ובהתחשב בכך שסביר לצפות להמשך עליה באינפלציה על רקע העלאת המכסים (כאשר ברקע אינפלציית השירותים נותרת גבוהה יחסית), תידרש היחלשות נוספת בשוק העבודה בכדי להצדיק הפחתות ריבית נוספות, ולהערכתנו השוק מגלם בשלב זה תוואי הפחתת ריבית אופטימי מדיי.

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.