כלכלני יוליוס בר

26/08/2025

שינוי גישה בפד / תמונה: Dreamstime

שינוי גישה בפד / תמונה: Dreamstimeתחזית ריבית: הפדרל ריזרב יפחית, הבנק המרכזי האירופי ימתין

המעבר של הפדרל ריזרב להתמקדות בצמיחה חלשה מגביר את ההסתברות כי יתחדשו הפחתות הריבית בישיבת ה-FOMC בחודש ספטמבר. בגוש האירו, שיפור בסנטימנט הצמיחה הנובע מעלייה בביקוש מקומי, מחזק את החלטת הבנק המרכזי האירופי להותיר את הריבית ללא שינוי בשלב זה.

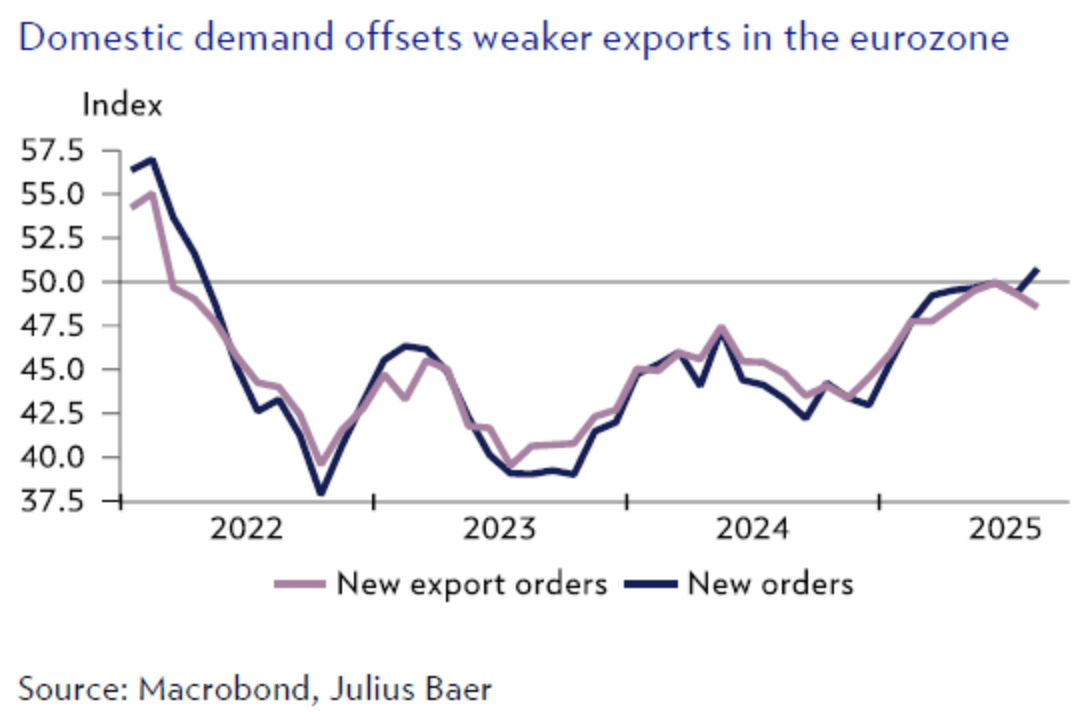

סקר מנהלי הרכש האחרון (PMI), המשקף את סנטימנט העסקים בחודש אוגוסט, חשף שיפור ניכר בדינמיקה התעשייתית בגוש האירו אשר עמד תחת לחץ בשלוש השנים האחרונות. ההערכה היא שנראה עלייה בחודשים הקרובים בהיקף ההזמנות החדשות ובתפוקה. הירידה בהיקף ההזמנות ליצוא שנבעה מכך שסחורות מגוש האירו כפופות למכסים של 15% עם כניסתן לארצות הברית, קוזזה על ידי עלייה בביקוש המקומי. התנאים לפעילות התעשייתית משתפרים וצפויים לעודד את הבנק המרכזי האירופי להותיר את הריבית ללא שינוי לאחר שהוריד אותה ב־100 נקודות בסיס במחצית הראשונה של 2025. האטה מסוימת במומנטום הכלכלי במגזרי השירותים בגוש האירו, יחד עם דיווחים על ירידה בלחצי האינפלציה הבסיסיים מצדיקים את הציפיות לכך שנראה המשך הורדות ריבית בעתיד אך רמת הוודאות כי ציפיות אלו יתממשו הולכת ונשחקת.

בארצות הברית, האפשרות כי יחודשו הפחתות הריבית גברה בשבוע שעבר כאשר יו"ר הפדרל ריזרב, ג'רום פאוול הודה כי נדרשת התאמה בעמדת המדיניות לנוכח הסיכונים להאטה בשוק העבודה. דבריו מעידים שהפדרל ריזרב מוכן כעת להתייחס לעלייה הצפויה באינפלציה כתוצאה מהמכסים כאל תופעה זמנית, על רקע חולשה בפעילות הכלכלית. שינוי המיקוד מצד הפדרל ריזרב מהחשש מעלייה מתמשכת באינפלציה לחשש מחולשה בצמיחה, מגביר את הביטחון שלנו בכך שהפחתת ריבית תחודש בישיבת ספטמבר. אישור נוסף להיחלשות שוק העבודה באמצעות נתונים כלכליים יחזק עוד יותר את ההסתברות להפחתות, בעוד שגם נתוני אינפלציה חזקים מהצפוי ישפיעו באופן מוגבל בלבד על ציפיות הריבית.

דיוויד קול, הכלכלן הראשי, יוליוס בר

המכסים של ארצות הברית לא משפיעים על אירופה בצורה אחידה

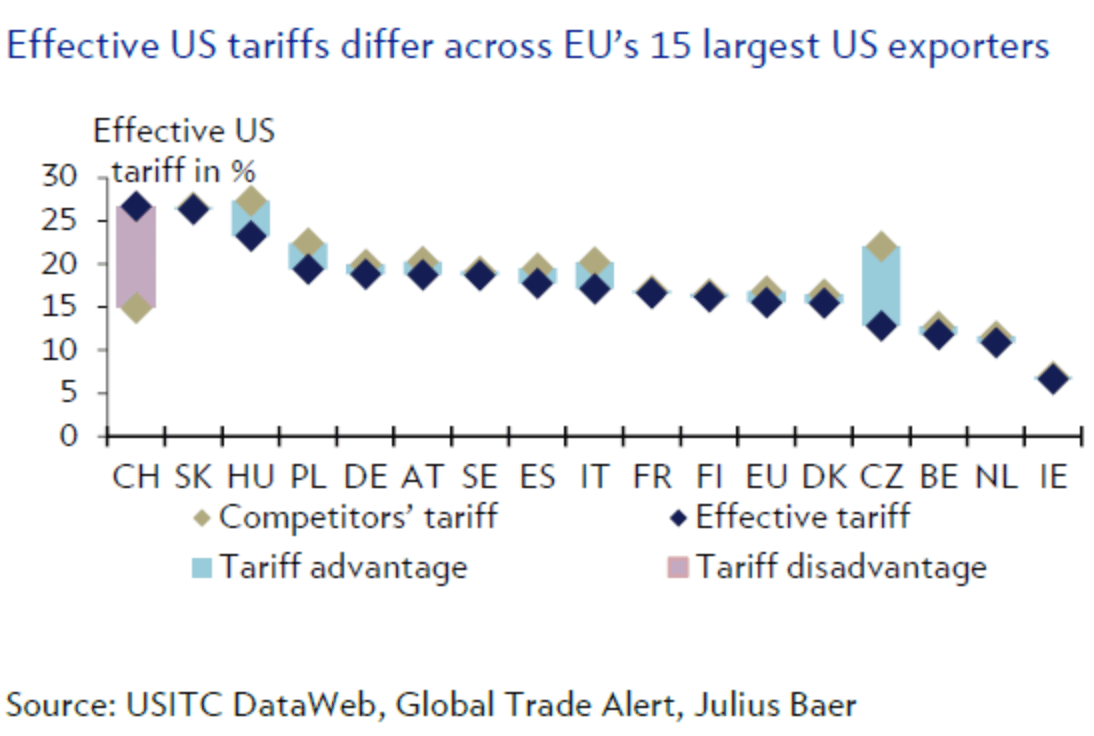

המכסים האפקטיביים שמטילה ארצות הברית על מדינות האיחוד האירופי משתנים בהתאם להרכב התעשייתי של כל מדינה. פערים דומים קיימים גם ברמה האזורית בשווייץ. רוב מדינות האיחוד האירופי נהנות מיתרון תחרותי מתון יחסית מול מתחרותיהן, אך הוא כמעט ואינו משמעותי לעומת הפגיעה הכוללת שנוצרת מהיעדר גישה לשוק האמריקאי.

המכסים האפקטיביים נבדלים משמעותית מהשיעורים שמופיעים בכותרות החדשות. להבדיל מהשיעורים המדווחים בכותרות, המכסים האפקטיביים משקפים את הנטל בפועל שבו נושאים היצואנים, בהתחשב הן בצעדים ספציפיים למוצרים והן בהרכב היצוא של כל מדינה לארצות הברית. בנוסף, ניתן לחשב "שיעור מתחרים" מקביל על ידי בחינת המכסים שמוטלים על ספקים אחרים של אותם מוצרים. על פי הנתונים האחרונים של Global Trade Alert ב־18 באוגוסט, היצואנים האירופים מתמודדים כיום עם מכס אפקטיבי של כ־15.5%, בעוד שהמתחרים נושאים מכס ממוצע של כ־16.9%, מה שמעיד על יתרון תחרותי קטן יחסית. מתחת לפני השטח, קיימת שונות ניכרת בין המדינות החברות. עבור רוב כלכלות האיחוד, היתרון התחרותי נמצא בטווח מצומצם של 0% עד 3%. צ’כיה נהנית מהיתרון הגבוה ביותר, בעוד גרמניה וצרפת, הכלכלות הגדולות, מציגות יתרון מתון בלבד. חשוב להדגיש שכל היצואנים האירופים מתמודדים עם ירידה בגישה לשוק האמריקאי, וגם אם קיימים יתרונות יחסיים, הם צנועים ואינם מאזנים את הפגיעה הכוללת מהגדלת המכסים.

ברור כי ההרכב הסקטוריאלי של כל מדינה הוא גורם מכריע, גם כאשר אותה טבלת מכסים חלה על כל מדינות האיחוד האירופי. מדינות שייצואן נשען על רכבים או מתכות מתמודדות עם מכסים אפקטיביים גבוהים יותר, בעוד מדינות שמתמקדות בענפים פחות מושפעים נהנות ממכסים נמוכים יותר. תבנית דומה מופיעה גם במכסי המתחרים, שנוטים לנוע בקורלציה עם שיעור המכס של כל מדינה. המקרה האירופי ממחיש עד כמה חשיפה למכסים מונעת מהרכב תעשייתי, ועד כמה המספרים האגרגטיביים מסתירים שונות אזורית ניכרת. נקודה דומה קיימת גם במדינות אחרות, כולל שווייץ. גם כאן המספרים הכוללים מסתירים פערים גדולים: קנטונים המתמחים בשעונים חשופים הרבה יותר לעומת ציריך, בעוד התחזיות של באזל תלויות במידה רבה בשאלה האם תחום התרופות יישאר פטור ממכסים.

יוליאן שארר, כלכלן, יוליוס בר

גיאופוליטיקה: הסכסוך בין רוסיה לאוקראינה משפיע ישירות על שוקי האנרגיה

הפגישה באלסקה לא הניבה פריצת דרך דיפלומטית. מבחינה מהותית, טרם נמצא מכנה משותף בין אוקראינה לרוסיה ובינתיים, המופע הפוליטי של ארצות הברית סביב הסכסוך מוסיף מידה של חוסר ודאות, אך נראה כי שוקי האנרגיה נותרים ברובם חסינים לכך.

הפגישה באלסקה טרם שינתה את מצבה הדיפלומטי של המלחמה באוקראינה. החיוכים והטפיחות על השכם באנקורג’ היו יותר הצגה מאשר תוכן ממשי. לנוכח הקשר הישיר של הסכסוך לשוקי האנרגיה דרך הסנקציות, ואף לקצב הצמיחה באירופה דרך אפשרות לשיקום עתידי, יש מקום לבחון לעומק את השפעתו הגיאופוליטית. הקונצנזוס הוא שאוקראינה ורוסיה עדיין לא הגיעו לתנאים שיאפשרו שלום יציב, ושתיהן רואות סיכוי להטות את הכף לטובתן.

להלן מתווה פשוט של האינטרסים המרכזיים המעצבים את מאזן הסכסוך:

היכולות ההגנתיות של אוקראינה מתחזקות מדי יום. לפי ההערכות האחרונות, המדינה מספקת מעל 40% מצרכי הציוד הצבאי שלה באופן מקומי. הידע שנצבר, במיוחד בתחום הרחפנים ושימושם בלחימה, הפך לנכס שמושך מימון מערבי וכך מחזק את עוצמתה הצבאית לטווח הארוך. החולשות העיקריות נותרו במיוחד בתחום כוח האדם וההתבססות על טילים ארוכי טווח.

הכלכלה המלחמתית של רוסיה פועלת בעומס גבוה. מרחב הנשימה הפיננסי לשימור אספקה צבאית יצטמק בסופו של דבר וזהו הגורם המרכזי לאי הוודאות. למרות הסנקציות המערביות, רוסיה מוצאת קונים לנפט שלה בשוק האפור, מעבר לכך, הגיאופוליטיקה והסכסוך עצמו הפכו ליסוד קיומי של המשטר הרוסי.

הממשל האמריקאי מעוניין להציג הישג דיפלומטי מהיר. בכל זאת, ההתקדמות נעצרת מאחר והממשל ממעט להשתמש באמצעי לחץ ובקושי מחזיק בתמריצים ממשיים. דוגמה לכך היא העובדה שכל הקלה בסנקציות על גז טבעי נוזלי מרוסיה רק תגביר את התחרות מול הספקים האמריקאים עצמם.

אירופה ממשיכה להגביר בהדרגה את תמיכתה באוקראינה. תמיכה זו מאזנת את התדמית של חוסר עקביות מצד ארצות הברית. המטוטלת נעה בבירור לכיוון של הוצאות ביטחוניות. גמישות פיסקלית מצומצמת אך מספקת מעניקה לאירופה אמינות. היא מספקת ערבויות ביטחוניות ולכן תהיה חלק מכל משא ומתן עתידי.

בניגוד לאופטימיות שניכרה בתחילת השנה, שיחות השלום שמקדמת ארצות הברית נתקעו ברובן. מבחינה מהותית, בסיס משותף למשא ומתן ייווצר ככל שמאזן הכוחות בין אוקראינה לרוסיה יתאזן עם הזמן. האוטונומיה הצבאית של אוקראינה הולכת וגדלה בזכות הידע והחדשנות, בעוד שהכלכלה המלחמתית של רוסיה נראית פגיעה יותר בטווח הארוך מבחינה פיננסית. בטווח הקרוב לא סביר שהדיפלומטיה תוכל להתקדם מעבר למגמות אלה. בינתיים, המופע הפוליטי מייצר חוסר ודאות נוסף, במיוחד בהקשר של תנודות בעמדות ארצות הברית לגבי החמרת הסנקציות על רוסיה. אולם, בזכות השוק האפור הקיים ועודפי ההיצע מהמזרח התיכון, נראה כי שוק הנפט חסין באופן מהותי לסיכונים כאלה. כמובן שגיאופוליטיקה תמיד יכולה להוביל לעליות מחירים זמניות המונעות מסנטימנט בלבד. שיקומה של אוקראינה נותר נושא ארוך טווח, עם השפעה כלכלית מזערית על אירופה בשלב זה.

נורברט ראקר, ראש כלכלה ומחקר הדור הבא, יוליוס בר

ביוליוס בר משנים את העמדה ביחס לשוק המניות בסינגפור

לאחר המתנה של שנתיים, שינינו את עמדתנו ביחס לשווקי המניות בסינגפור לחיובית. בעולם המאופיין באי ודאות גיאופוליטית גוברת, אנו סבורים כי השוק הסינגפורי ראוי להתבוננות מחודשת, בזכות מאפייני ההכנסה ההגנתיים שלו, מוניטין של ממשל תקין, והיסטוריה ארוכת שנים של יציבות וחוזק בדולר הסינגפורי.

שוק המניות הסינגפורי שמר על עליותיו מאז שהגיע לשיא היסטורי ביולי. המדד המרכזי המקומי הציג תשואה מצטברת מתחילת השנה של 12.5% במונחים מקומיים ו־20% במונחי דולר ארצות הברית. כאשר כוללים את הדיבידנדים, התשואות מטפסות ל־17% ול־25% בהתאמה, מה שהופך את השוק הסינגפורי לשוק בעל הביצועים הטובים ביותר בדרום־מזרח אסיה.

למרות העליות, רמות התמחור נותרו סבירות עם מכפיל רווח עתידי (Forward P/E) של 13, שעומד בקו אחד עם הממוצע ההיסטורי. תשואות הדיבידנד, שעומדות על 5.1%, גבוהות משמעותית מהממוצע ההיסטורי ונמצאות קרוב לשיא של כל הזמנים, הודות למהלכי החזרת הון נדיבים וחלוקות דיבידנד מצד חברות מובילות במדד, בעיקר בנקים וחברות טלקום. הדבר מייצר פרמיה אטרקטיבית של 331 נקודות בסיס מעל תשואת אג"ח ממשלתית ל־10 שנים שהיא כמעט כפול מהממוצע ההיסטורי של 17 השנים האחרונות.

העלינו את דירוג שוק המניות של סינגפור ל־Overweight, צעד המסמן שינוי מגישה נייטרלית בשנתיים האחרונות לעמדה חיובית. נדבך משמעותי, ולעיתים פחות מדובר, בתזה ההשקעתית שלנו הוא עוצמתו ויציבותו של הדולר הסינגפורי, המטבע בעל הביצועים הטובים ביותר באסיה, שב-25 שנים האחרונות התחזק בקצב שנתי ממוצע (CAGR) של 1.55% מול הדולר האמריקאי. סינגפור היא המדינה היחידה באסיה המחזיקה בדירוג אשראי מושלם משלוש סוכנויות הדירוג הגדולות, והדולר הסינגפורי שימש לאורך השנים מקלט בטוח לאסיה בתקופות משבר, החל ממשבר אסיה בשנות ה־90 דרך המשבר הפיננסי העולמי ועד משבר הקורונה. עובדות אלו מעניקות לשוק הסינגפורי עדיפות בעיני משקיעים השוקלים מחדש את חשיפתם לדולר האמריקאי.

ג'ן־אי צ'ואה, אנליסטית מחקר מניות אסיה, יוליוס בר

עידכון בדירוג יוליוס בר לתחומי מחשוב ענן ו-AI והגנת סייבר

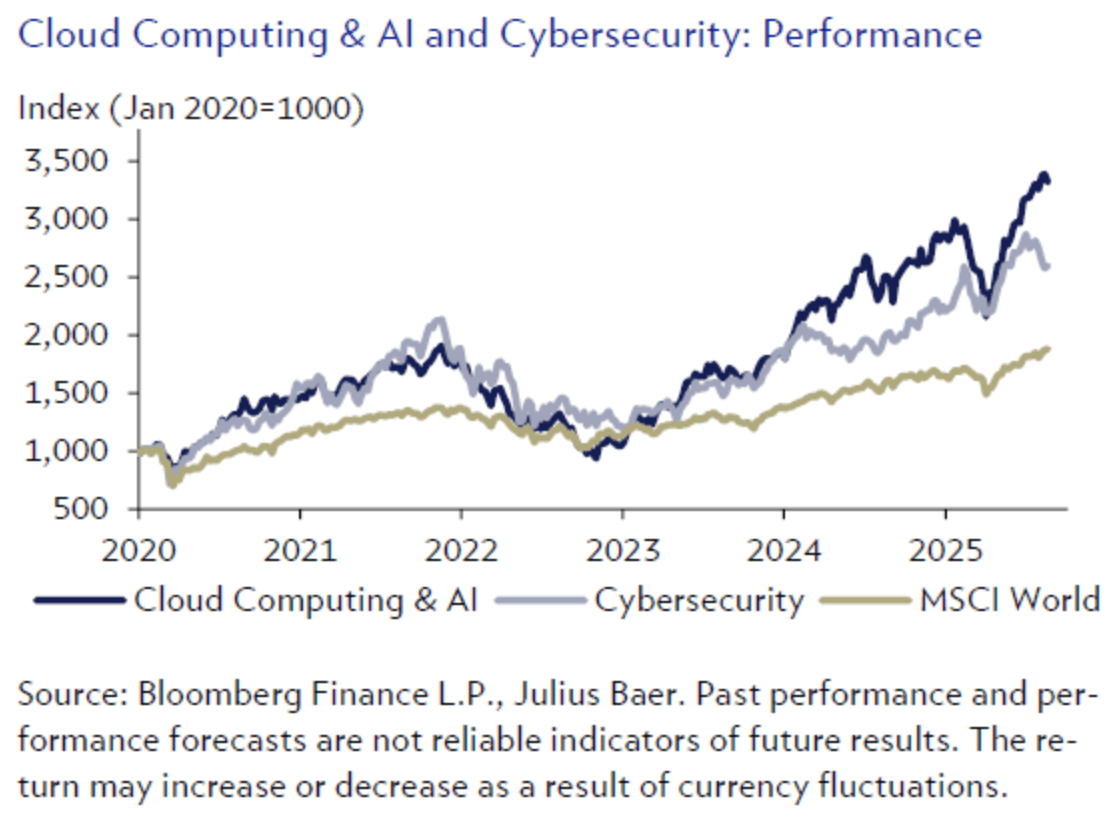

אנו מעדכנים מחדש את הדירוגים של מחשוב הענן ו-AI והגנת סייבר ל-Constructive מתוך הכרה בדומיננטיות של מגמת השיבוש הדיגיטלי (digital disruption) ובייחודיות של מודלי העסקים. אף שהשווי הנוכחי אינו זול, המיקוד שלנו נשען על הוצאות על התשתיות של מרכזי הנתונים ועל פתרונות סייבר.

בחודשים האחרונים נראתה באופן מרשים במיוחד עוצמתה של מגמת השיבוש הדיגיטלי, הן במציאות עם השקות רבות של מודלים חדשים של בינה מלאכותית, והן בשוקי ההון כאשר חברות טכנולוגיה חזרו להוביל את הביצועים. הדבר התבטא במודלי עסק ייחודיים, שאינם תלויים בחששות הקיימים סביב ההגמוניה הכלכלית והפוליטית של ארצות הברית. על רקע הדומיננטיות הזו, המייצרת צמיחה אטרקטיבית בהכנסות, ברווח ובתזרים המזומנים, אנו מעלים מחדש את דירוגי מחשוב הענן ו-AI והגנת הסייבר ל-Constructive.

מחשוב ענן ו-AI: ההתרחבות של תשתיות מרכזי הנתונים נמשכת, כפי שניתן לראות מהיקפי השקעות ההון חסרי התקדים של ענקיות הענן (Hyperscalers). למרות החששות לגבי החזר ההשקעות, מה שמכונה "מוניטיזציה", החדשות האחרונות מצביעות על כך שהחברות עדיין נשענות על מוניטיזציה עקיפה, באמצעות הגדלת הכנסות מפרסום ומענן. במקביל, נראים סימנים ראשונים לכך שחברות תוכנה מתחילות לייצר מוניטיזציה ישירה.

הגנת סייבר: עליית הבינה המלאכותית היא חרב פיפיות עבור תחום הסייבר. מצד אחד היא מספקת יכולות חדשות לתוקפים- מגמת ה־Vishing (Voice Phishing) היא דוגמה לכך, ומצד שני היא גם מאפשרת פיתוח כלי הגנה מתקדמים יותר. הצמיחה המתמשכת של כוח המחשוב בענן מעניקה לתוקפים עוד הזדמנויות, במיוחד על רקע קונפיגורציה שגויה של שירותי ענן שהפכה לגורם מרכזי בפרצות מידע.

שני התחומים נתפסים כ"סיפורי צמיחה מבניים" מבוססים וכ"חביבי הקהל" בקרב משקיעים מסביב לעולם. אמנם השווי הנוכחי גבוה, אך איננו רואים בהם כלי לתזמון קצר טווח של השוק. המיקוד שלנו נותר בהוצאות על תשתיות מרכזי נתונים ועל פתרונות סייבר.

קרסטן מנקה, ראש מחקר הדור הבא, יוליוס בר

מנואל וילגאס, אנליסט מחקר הדור הבא, יוליוס בר