עמית י.

26/08/2025

S&P 500 בשיאים / תמונה: Dreamstime

S&P 500 בשיאים / תמונה: Dreamstimeמדד S&P 500 ממשיך לעלות בחדות ולשבור שיאים, אך מאחורי העליות מסתתרת תמונה מדאיגה יותר, שמצביעה על כך שייתכן שהשוק האמריקאי נמצא במצב שברירי

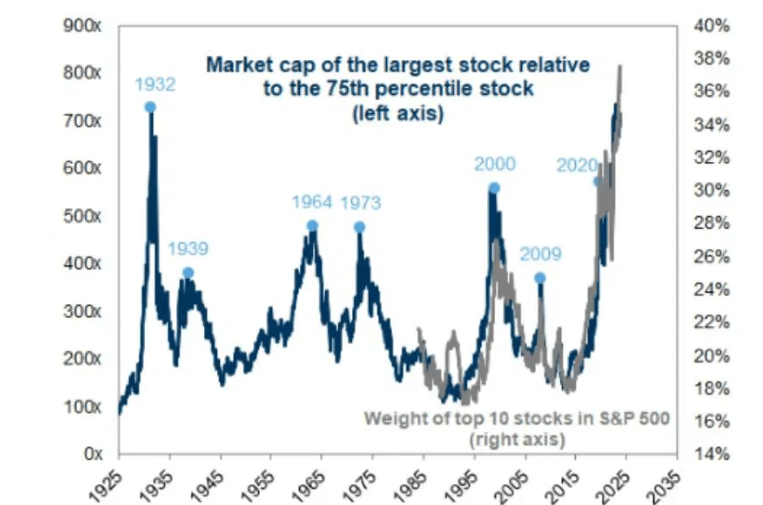

הסיבה לכך היא הריכוזיות ההולכת וגוברת. כיום, עשר החברות הגדולות במדד מהוות כמעט 40% מכלל המדד – זה כפול ממה שהיה לפני כעשור, ואף גבוה בהרבה מהמצב שהיה בשיאים הקודמים, כמו בשנת 2008 או בשנת 2021 בתקופת טירוף מניות הצמיחה.

התופעה הזו אינה חדשה. למעשה, רמות ריכוז קיצוניות כאלה נצפו בעבר לפני משברים גדולים: לפני בועת הדוט-קום בשנת 2000, לפני המשבר הפיננסי העולמי בשנת 2008, ולפני נפילת הקורונה בשנת 2020. בכל אותם מקרים, קבוצת מניות מצומצמת זינקה הרבה מעל שאר המניות, המדד המשיך לעלות – ואז הגיעה נקודת השבירה, שהביאה לירידות חדות ולעשור של תשואות חלשות מהממוצע. ההיסטוריה אמנם אינה מבטיחה שהעבר יחזור על עצמו בדיוק, אך הדמיון לדפוסי עבר הוא מטריד.

חשוב להבין שהבעיה היא לא רק הגודל של החברות, אלא גם באופן שבו המדד מחושב. הרי מדד S&P 500 הוא מדד המבוסס על שווי שוק, כלומר ככל שהחברה גדולה יותר כך התרומה שלה למדד משמעותית יותר. לכן כשהחברות הגדולות עולות, המדד כולו מטפס יחד איתן. יש לציין שקיימת גרסה אחרת למדד - "מדד שווה משקל", שבו כל אחת מ־500 החברות מקבלת משקל זהה, ללא קשר לגודל.

כדי להבין יותר לעומק את הבעיה, צריך להסתכל גם על המדד של "רוחב השוק" – שזה מדד טכני הבוחן כמה מניות אכן משתתפות בעליות. כיום פחות מ־60% ממניות המדד נסחרות מעל הממוצע הנע ל־200 יום שלהן. פירוש הדבר הוא שיותר מ־40% מהמניות נמצאות דווקא במגמת ירידה, גם כשהמדד הכולל שובר שיאים. זו תמונה קלאסית שבה המובילות רצות קדימה בעוד הרוב נשאר מאחור. ובמילים אחרות, הכוח שמניע את העליות מגיע ממעט מאוד חברות.

כלי נוסף שמראה את אותה תופעה הוא מדד הריכוזיות הידוע בשם HHI (Herfindahl-Hirschman Index) שמשמש כלכלנים למדידת מידת הפיזור או הריכוזיות בשוק. כשהופכים אותו כדי למדוד את רמת הגיוון בשוק המניות האמריקאי, מתקבלת תוצאה ברורה: רמת הגיוון נמצאת בשפל היסטורי. במילים פשוטות, השוק האמריקאי מעולם לא היה תלוי כל כך במספר קטן של מניות ענק.

הריכוזיות של שוק המניות האמריקאי בשיא. מקור: Goldman Sachs Global investment research

מכאן נובעת המסקנה כי עלייה חדה במדד S&P 500 נראית אולי כסימן חיובי, אך בפועל היא יכולה להיות עדות לשוק שברירי במיוחד. במצב שבו קומץ חברות סוחב את המדד על הגב, מספיק שאחת מהן תתקל בקשיים כדי שכל המדד יתחיל לרדת.

כמובן שאפשר לטעון שהחברות הגדולות כיום שונות מאלו שהובילו בעבר. אפל, מיקרוסופט, אנבידיה וכו' אינן חברות ספקולטיביות שמבוססות על חלומות בלבד, אלא חברות רווחיות, מבוססות ודומיננטיות בכלכלה העולמית. מהזווית הזו, יכול להיות שהמצב הנוכחי הוא לא סימן אזהרה אלא פשוט מציאות חדשה.

ועדיין, יש מקום להטיל ספק. גם החברות האיכותיות ביותר אינן חסינות לנצח. קשה מאוד לשמור על שיעורי צמיחה ורווחיות גבוהים לאורך זמן. מתחרים חדשים מופיעים, טכנולוגיות מתחלפות, ולעיתים הרגולטור מתערב כדי לרסן מצבים שבהם לחברות יש יותר מידי כוח. כשהמדד כולו נשען על כמה חברות בודדות, כל טלטול קטן עלול להפוך לירידה משמעותית הרבה יותר.

בפועל התנהגות המשקיעים מאופיינת יחסית בחוסר זהירות כלומר, הם מתנפלים על אותן מניות, דוחפים את המחירים עוד ועוד למעלה ומתעלמים מהסיכון הגלום בריכוזיות. התנהגות כזו עלולה להחמיר את הפגיעות במקרה של תיקון חד.

המסר המרכזי הוא שגם אם אין ודאות מוחלטת שהפעם יקרה אותו דבר כמו בעבר, לא כדאי להתעלם מהסימנים. ובנוסף, בגלל הסיכון, אולי זה גם זמן מתאים לבדוק האם החשיפה למספר מצומצם של ענקיות טכנולוגיה בתיק ההשקעות אינה מוגזמת.

דרך פשוטה לצמצם את בהסיכונים בתקופה שכזו היא להקצות חלק מהתיק לתעודות סל שוות משקל, כמו Invesco S&P 500 Equal-Weight (טיקר: RSP). גישה זו יכולה לא רק להפחית את התלות בכמה חברות גדוות מאד, אלא גם לשפר את התשואות בטווח הארוך, כפי שהוכח היסטורית בתקופות שבהן הריכוזיות הייתה גבוהה במיוחד.

לצד זה, אפשר גם לשקול אסטרטגיות השקעה דינמיות יותר, כמו השקעה לפי מומנטום מבחינה סקטוריאלית כלומר, לעבור לענפים שמראים מגמה חיובית, או לעדכן את תיק ההשקעות שיהיה מגוון יותר ולשלב מניות עם נכסים נוספים, כדי שהביצועים של התיק לא יהיו תלויים רק במגזר אחד בודד.

לסיכום, בסופו של דבר, המצב הנוכחי בשוק מזכיר את השנים שקדמו למשברים גדולים: קומץ מניות מושך את המדד קדימה, בזמן שרוב השוק מדשדש מאחור. ייתכן שהפעם זה יהיה שונה, אך הסיכון בכך שמתעלמים מהתמרורים ההיסטוריים עלול להיות כבד. עדיף לנקוט זהירות ולפזר סיכונים, מאשר לגלות בדיעבד שההתעלמות עלתה ביוקר.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירו הערך המוזכרים בכתבה והכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. כמו כן, התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים של הקורא.