נטלי גרין

26/08/2025

גאל הילי, נשיא ומנכ״ל מיועד אדמה, קרדיט: אדמה

גאל הילי, נשיא ומנכ״ל מיועד אדמה, קרדיט: אדמהעליה במכירות הרבעוניות בהשוואה לתקופה המקבילה אשתקד - לראשונה מאז הרבעון השלישי של 2022 - לצד שיפור במדדים מרכזיים ברבעון ובמחצית

עיקרי התוצאות לרבעון השני של שנת 2025:

המכירות צמחו ב-5% והסתכמו ב-1,092 מיליון דולר, המשקפות עליה כמותית של 8% שקיזזה ירידת מחירים של 3%.

הרווח הגולמי המתואם עלה ב-18% והסתכם ב-318 מיליון דולר, ומייצג שיפור בשיעור הרווח הגולמי ל-29.1% לעומת 25.8% ברבעון המקביל אשתקד. העליה משקפת עלויות נמוכות יותר לצד גידול בכמויות שנמכרו.

ה-EBITDA המתואם עלה ב-25% לסך של 150 מיליון דולר, תוך שיפור בשיעור ה-EBITDA ל-13.7% לעומת 11.5% ברבעון המקביל אשתקד.

הרווח הנקי המתואם הסתכם ב-6 מיליון דולר, לעומת הפסד של 61 מיליון דולר ברבעון המקביל אשתקד. גם ההפסד הנקי המדווח השתפר ב-62 מיליון דולר והסתכם ב-32 מיליון דולר לעומת הפסד של 94 מיליון דולר ברבעון המקביל אשתקד.

עיקרי התוצאות למחצית הראשונה של שנת 2025:

המכירות נותרו יציבות (ללא שינוי במונחי דולר) והסתכמו ב-2,091 מיליון דולר, המשקפות צמיחה כמותית של 4% שקוזזה על-ידי ירידת מחירים של 3%.

הרווח הגולמי המתואם עלה ב-11% והסתכם ב-620 מיליון דולר, עם שיפור בשיעור הרווח הגולמי ל-29.7% לעומת 26.5% בתקופה המקבילה אשתקד. השיפור נבע מעלויות נמוכות יותר לצד עליה בכמויות שנמכרו.

ה-EBITDA המתואם עלה ב-23% לסך של 310 מיליון דולר, תוך שיפור בשיעור ה-EBITDA ל-14.8% לעומת 12.0% התקופה המקבילה אשתקד.

הרווח הנקי המתואם הסתכם ב-49 מיליון דולר לעומת הפסד של 71 מיליון דולר במחצית הראשונה אשתקד; ההפסד הנקי המדווח השתפר ב-115 מיליון דולר ל-11 מיליון דולר לעומת הפסד של 126 מיליון דולר במחצית הראשונה אשתקד.

תזרים המזומנים מפעילות שוטפת של כ-242 מיליון דולר לעומת 243 מיליון דולר בשנה שעברה.

תזרים המזומנים החופשי עלה ל-90 מיליון דולר לעומת 51 מיליון דולר בשנה שעברה.

אדמה בע"מ ("החברה") (SZSE 000553), פרסמה היום את תוצאותיה הכספיות לרבעון השני ולששת החודשים שהסתיימו ב-30 ביוני 2025.

גאל הילי, נשיא ומנכ"ל אדמה: "שישה חודשים לתוך שנת 2025, אני מרוצה מההתקדמות שהשגנו בזכות תוכנית ההתייעלות האסטרטגית של החברה 'Fight Forward'. ברבעון השני חזרנו לצמיחה במכירות שנה-מול-שנה, לראשונה מאז הרבעון השלישי של 2022, וזה כבר הרבעון החמישי ברציפות בו אנו מציגים צמיחה ב-EBITDA לעומת התקופה המקבילה בשנה הקודמת. חיזקנו את מבנה ההון באמצעות שיפור ביצירת תזרימי מזומנים וניהול מלאי קפדני. במישור התפעולי, מיקדנו את הפעילות שלנו ואיחדנו פונקציות אזוריות, מה שאיפשר לנו גמישות רבה יותר בשטח, חיזוק החיבור עם לקוחותינו והצרכים שלהם, והעמקת המיקוד בביצועים המסחריים. מטרת המהלכים האסטרטגיים הללו היא ליצור תנאים לצמיחה בת-קיימא, ולאפשר לנו להתרכז בפיתוח פתרונות מבודלים ובעלי ערך לפלח הלקוחות Value Innovation. אנחנו ממשיכים להיות מחויבים לקידום סל מוצרים חדשני, המבוסס על פורמולציות וטכנולוגיות מתקדמות, שמספקות ערך ממשי לחקלאים, תוך שיפור הביצועים, נוחות השימוש, והחזר ההשקעה".

טבלה 1: סיכום ביצועים פיננסיים

|

מיליוני $ |

|

מדווח |

|

התאמות |

|

מתואם |

|||||

|

|

רבעון 2 2025 |

רבעון 2 2024 |

% שינוי |

|

רבעון 2 2025 |

רבעון 2 2024 |

|

רבעון 2 2025 |

רבעון 2 2024 |

% שינוי |

|

|

הכנסות |

|

1,092 |

1,041 |

5% |

|

- |

- |

|

1,092 |

1,041 |

5% |

|

רווח גולמי |

|

284 |

227 |

25% |

|

33 |

41 |

|

318 |

269 |

18% |

|

שיעור רווח גולמי |

|

26.0% |

21.8% |

|

|

|

|

|

29.1% |

25.8% |

? |

|

רווח תפעולי (EBIT) |

|

55 |

(16) |

|

|

29 |

69 |

|

85 |

52 |

63% |

|

שיעור רווח תפעולי |

|

5.1% |

(1.6%) |

|

|

? |

|

|

7.8% |

5.0% |

|

|

רווח (הפסד) לפני מס |

|

(36) |

(59) |

39% |

|

39 |

42 |

|

3 |

(17) |

|

|

שיעור הרווח |

|

(3.3%) |

(5.7%) |

? |

|

? |

|

|

0.3% |

(1.7%) |

|

|

רווח (הפסד) נקי |

|

(32) |

(94) |

66% |

|

38 |

33 |

|

6 |

(61) |

|

|

שיעור רווח נקי |

|

(2.9%) |

(9.0%) |

|

|

|

|

|

0.5% |

(5.8%) |

|

|

רווח למניה |

|

|

|

|

|

|

|

|

|

|

|

|

- USD |

|

(0.0138) |

(0.0403) |

|

|

|

|

|

0.0024 |

(0.0261) |

|

|

- RMB |

|

(0.0994) |

(0.2864) |

|

|

|

|

|

0.0171 |

(0.1855) |

|

|

EBITDA |

|

130 |

76 |

71% |

|

20 |

44 |

|

150 |

120 |

25% |

|

שיעור EBITDA |

|

11.9% |

7.3% |

|

|

|

|

|

13.7% |

11.5% |

|

|

מיליוני $ |

|

מדווח |

|

התאמות |

|

מתואם |

|||||

|

|

מחצית 1 2025 |

מחצית 1 2024 |

% שינוי |

|

מחצית 1 2025 |

מחצית 1 2024 |

|

מחצית 1 2025 |

מחצית 1 2024 |

% שינוי |

|

|

הכנסות |

|

2,091 |

2,098 |

0% |

|

- |

- |

|

2,091 |

2,098 |

0% |

|

רווח גולמי |

|

556 |

484 |

15% |

|

65 |

73 |

|

620 |

557 |

11% |

|

שיעור רווח גולמי |

|

26.6% |

23.0% |

? |

|

? |

|

|

29.7% |

26.5% |

|

|

רווח תפעולי (EBIT) |

|

125 |

34 |

264% |

|

55 |

89 |

|

181 |

124 |

46% |

|

שיעור רווח תפעולי |

|

6.0% |

1.6% |

|

|

? |

|

|

8.6% |

5.9% |

|

|

רווח (הפסד) לפני מס |

|

(17) |

(80) |

78% |

|

62 |

65 |

|

45 |

(16) |

|

|

שיעור הרווח |

|

(0.8%) |

(3.8%) |

|

|

? |

|

|

2.1% |

(0.7%) |

|

|

רווח (הפסד) נקי |

|

(11) |

(126) |

91% |

|

61 |

55 |

|

49 |

(71) |

|

|

שיעור רווח נקי |

|

(0.5%) |

(6%) |

|

|

|

|

|

2.4% |

(3.4%) |

|

|

רווח למניה |

|

|

|

|

|

|

|

|

|

|

|

|

- USD |

|

(0.0048) |

(0.0541) |

|

|

|

|

|

0.0212 |

(0.0303) |

|

|

- RMB |

|

(0.0345) |

(0.3841) |

|

|

|

|

|

0.1521 |

(0.2152) |

|

|

EBITDA |

|

273 |

196 |

39% |

|

36 |

55 |

|

310 |

252 |

23% |

|

שיעור EBITDA |

|

13.1% |

9.4% |

|

|

|

|

|

14.8% |

12.0% |

|

הערות:

המונח "מדווח" מתייחס לדוחות הכספיים של החברה בהתאם ל"תקנים החשבונאיים לחברות עסקיות" – Accounting Standards for Business Enterprises וכן ההנחיות ליישום, הפרשנויות והוראות רלוונטיות נוספות אשר פורסמו או עודכנו בהמשך על ידי משרד האוצר הסיני (יחדיו נקראים "”ASBE). יצויין שבדוחות הכספיים המדווחים, בהתאם להנחיות ה-ASBE [37 IAS], פריטים מסוימים (עלויות הובלה מסוימות ועלויות השבתה מסוימות) סווגו תחת סעיף עלות המכר. לפרטים נוספים, ראו בנספח להודעה זו.

פריטים רלוונטיים שבדוח רווח והפסד אשר מופיעים בהודעה זו מוצגים גם על בסיס "מתואם", אשר מנטרל פריטים בעלי אופי חולף או כאלה שאינם במזומן/אינם תפעוליים ואשר אינם משפיעים על הביצועים העסקיים השוטפים, ובאופן המשקף את הדרך שבה הנהלת החברה והדירקטוריון רואים את ביצועי החברה. לדעת החברה, נטרול השפעתם של פריטים אלה מהתוצאות התפעוליות מאפשר להנהלה ולמשקיעים לערוך הערכה אפקטיבית ובת השוואה בין הביצועים הכספיים של החברה כפי שהם במהותם, מתקופה לתקופה, וכן ביחס לחברות גלובליות מקבילות בענף. סיכום מפורט של ההתאמות האמורות מופיע בנספח שלהלן.

מספר המניות אשר שימש לחישוב הרווח למניה, הן בסיסי והן בדילול מלא, ברבעון השני ובמחצית הראשונה של שנת 2025 ושל שנת 2024, הוא 2,329.8 מיליון מניות.

ייתכנו הפרשים בסכימה בטבלה זו ובכל הטבלאות במסמך זה כתוצאה מעיגול הנתונים.

שוק הגנת הצומח הגלובלי

במחצית הראשונה של שנת 2025, המלאי בערוצי ההפצה חזר לרמות שלפני מגפת הקורונה ברוב המדינות, מה שהביא להתאוששות בביקושים למוצרים להגנת הצומח. הלחץ על המחירים נותר גבוה כתוצאה מאספקת יתר של חומרים פעילים. מחירי הסחורות החקלאיות העיקריות שמרו על יציבות ברמות נמוכות, בעוד שסביבת הריבית נותרה גבוהה - מצב שהמשיך ללחוץ על רווחיות החקלאים והוביל לדפוסי רכישת מוצרים בסמוך למועד הצריכה.

פיתוח סל המוצרים

ברבעון השני של שנת 2025, אדמה המשיכה לרשות ולהשיק מגוון מוצרים ברחבי העולם, תוך הרחבת סל המוצרים המבודלים שלה. במסגרת תוכנית ההתייעלות, החברה מתמקדת בשיפור תמהיל סל המוצרים הכולל תוך התמקדות במוצרים עבור פלח השוק Value Innovation, כשהיא שואפת לשפר את הערך לכלל מחזיקי העניין.

ברבעון השני של 2025 הושקו בין היתר:

Brevis™ SC מדלל פרי בגידולי תפוח ואגס הושק בארה"ב.

המשך הגדלת מספר המדינות בהן נמכרים מוצרים המבוססים על החומר הפעיל פרוטיוקונזול כולל ®Maxentis בארגנטינה ו- ®Forapro בלטביה.

®Upturn הושק רשמית בהודו לאחר ההשקה הרכה בשנת 2024. התכשיר הוא תערובת של Fomesafen ו-Propaquizafop לשליטה בטווח רחב של עשבים עמידים.

®Jumbo, קוטל עשבים המשלב בין Sulfentrazone ו-Tebuthiuron לשליטה יעילה בטווח רחב של עשבים בקנה סוכר, הושק בברזיל.

Temper™ More, קוטל עשבים המבוסס על טכנולוגיית ™Sesgama הקניינית של אדמה, הושק בארה"ב. התכשיר משלב Glufosinate-ammonium ו-S-metolachlor לפעולה כפולה של הדברת עשבים קיימים לפני הצצת הגידול (burndown) ומניעת הצצה של עשבים רחבי עלים קטני זרע.

רישויים שהתקבלו למוצרים מבודלים ברבעון השני של שנת 2025 כוללים:

®Cosayr, תרחיף מבוסס על Chlorantraniliprole, קיבל רישוי בקרואטיה, גרמניה וסלובקיה, ובצ'כיה תחת השם Ryno®-A.

מוצרים המבוססים על פרוטיוקונזול, כולל המוצרים Maganic®, Avastel® ו-®Vazanti, קיבלו רישויים במספר מדינות באירופה.

®Maxentis קיבל רישוי בבולגריה, קנדה ודנמרק, ובפולין תחת השם Bodega®.

®Forapro קיבל רישוי בלטביה.

®Domago, פורמולציה המשלבת Penoxsulam ו-Pretilachlor לשליטה יעילה בעשבים באורז, קיבלה רישוי בסין.

®Mattok, שילוב ייחודי של Azoxystrobin ו-Tebuconazole מועשר בביוסטימולנט להתמודדות עם מחלות פטרייתיות ותמיכה בבריאות ואיכות הגידולים בדגנים, כותנה ותירס, קיבל רישוי במקסיקו.

®Ravari, שילוב של Chlorantraniliprole ו-Novaluron לשליטה מיטבית בפרודניה וזחלים אחרים, עם הגנה שיורית ממושכת לגידולי שורה, קיבל רישוי במקסיקו.

החומר הפעיל ®Ferallaֿ, המבוסס על ברזל אלמנטרי בפורמולציה של פתיון גרגירי, אושר על-ידי האיחוד האירופי בחומר בעל סיכון נמוך.

בנוסף, החומר הפעיל הקנייני של אדמה, ®Gilboa, אושר על ידי ה-Fungicide Resistance Action Committee (FRAC)* כבעל מנגנון פעולה חדש לשימוש בדגניים. כמו כן, באירופה אושר הפטנט לשיטת הייצוב הייחודית של פורמולציית ®Edaptis. באוסטרליה הוענק פטנט ליישום carbetamide לפני או במהלך הזריעה.

*התאגדות בינלאומית של יצרני קוטלי פטריות המספקת מידע בנוגע לצמצום העמידות בפני קוטלי פטריות באמצעות מיון התכשירים לפי אתרי הפעולה.

ESG

בחודש יולי רשמה אדמה, זו השנה החמישית ברציפות, שיפור בציון ה-ESG שקיבלה מחברת EcoVadis - חברת דירוג גלובלית מובילה בתחום הקיימות. אדמה דורגה בין 23% החברות המובילות בענף, ובין 14% מהחברות המובילות בביצועים סביבתיים. הישג זה משקף את מחויבותה של אדמה לפרקטיקות עסקיות אחראיות ולשיפור מתמיד בתחומי ה-ESG.

עדכון בדבר המצב הגיאופוליטי

מטה אדמה ושלושה מאתרי הייצור שלה ממוקמים בישראל. למתיחות האזורית, שהסלימה ב-7 באוקטובר 2023 ובאופן נקודתי ביוני 2025, לא הייתה השפעה מהותית על יכולתה של החברה לתמוך בשווקיה או על תוצאותיה הכספיות המאוחדות.

בנוגע למדיניות המכסים האמריקנית, הנהלת אדמה מינתה צוות ייעודי לניתוח ההשלכות המדיניות ולקיום מעקב צמוד אחר התפתחויות וההשפעות פוטנציאלית על הפעילות הגלובלית של החברה.

תוכנית Fight Forward

בתחילת שנת 2024, אדמה השיקה את תוכנית ההתייעלות האסטרטגית Fight Forward, שמטרתה להשיג יעדי רווח ויעדי תזרים מזומנים משופרים באופן הדרגתי על פני שלוש שנים. התוכנית מתמקדת באופטימיזציה של הניהול הפיננסי ובייעול המודל התפעולי של החברה על מנת להתמקד בפיתוח פתרונות לפלח השוק Value Innovation, עם מוצרים מבודלים המספקים ערך מוסף לחקלאים.

נתונים כספיים עיקריים

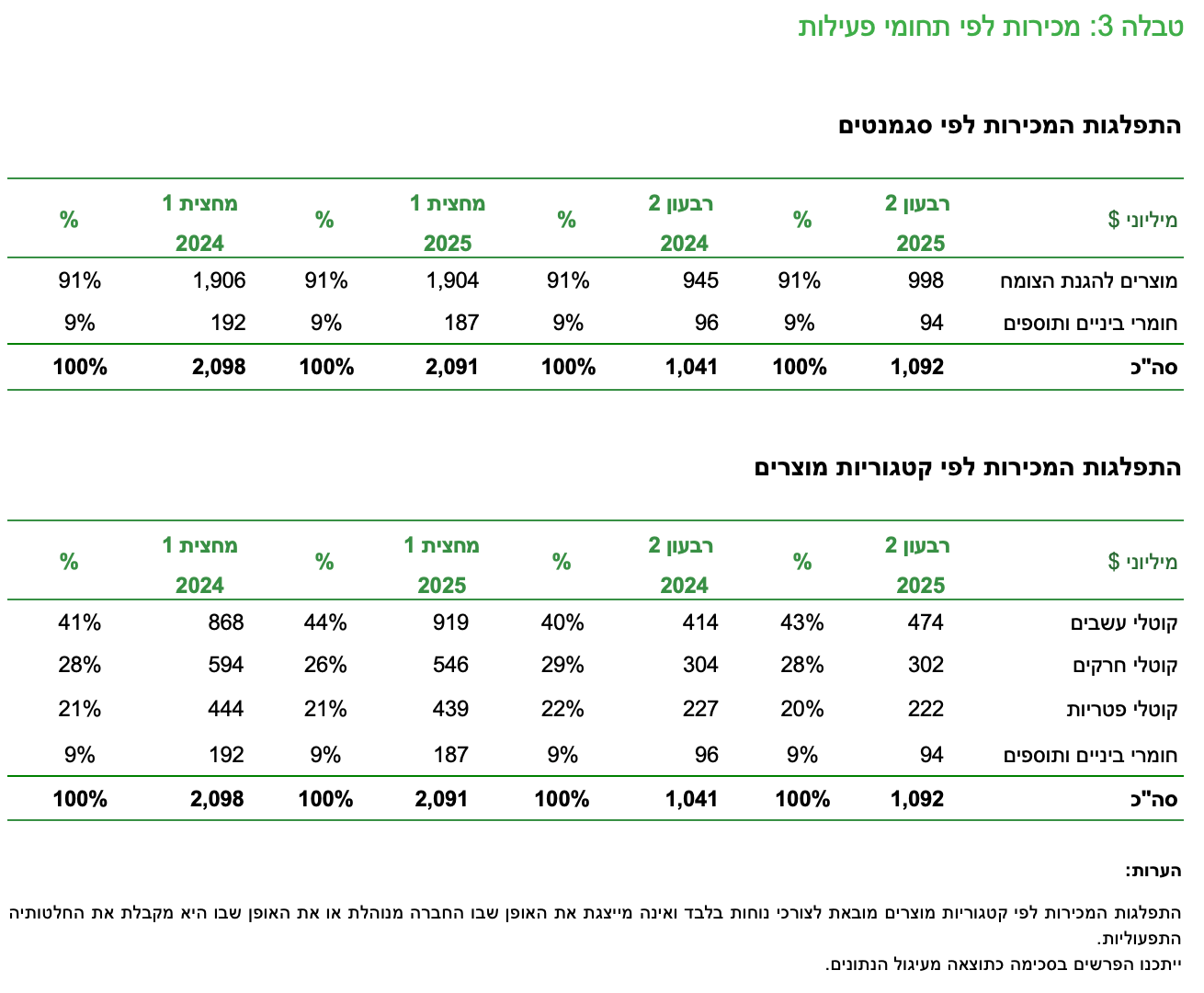

מכירות: המכירות ברבעון השני צמחו בכ-5% (5% במונחי מטבע מקומי) לסך של 1,092 מיליון דולר. הצמיחה משקפת עליה כמותית של 8%, אשר יותר מקיזזה את ירידת המחירים של 3%. העליה הכמותית נובעת מההתאוששות ההדרגתית בביקושים בשוק ומהשיפור ברמות המלאי בערוצי ההפצה ברוב האזורים, לצד המשך צמצום המכירות באזורים ובמוצרים בעלי שיעור רווח נמוך. ירידת המחירים נגרמה בעיקר ממחירי החומרים הפעילים שהיו חלשים כתוצאה מייצור עודף, וכן מסביבת ריבית גבוהה ומחירי סחורות חקלאיות נמוכים, שיצרו לחץ על המפיצים והחקלאים.

על רקע הגידול בהכנסות ברבעון השני, אדמה דיווחה על יציבות במכירות במחצית הראשונה של שנת 2025 (0% במונחי דולר, 1% במונחי מטבע מקומי) בהשוואה לתקופה המקבילה אשתקד. ייצוב ההכנסות במחצית הראשונה נבע מעליה כמותית של 4%, אשר קיזזה את ירידת המחירים של 3%.

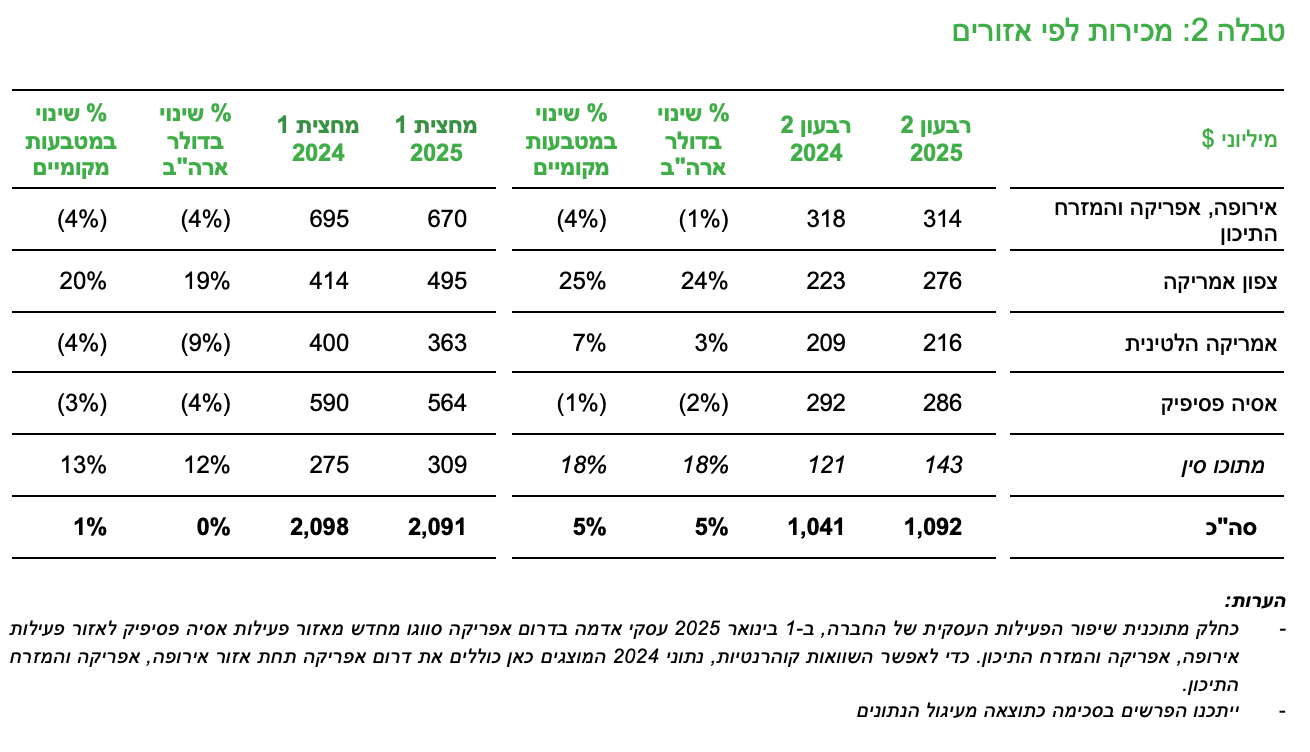

אירופה, אפריקה והמזרח התיכון: במחצית הראשונה נרשם שיפור כללי בהכנסות ובהקפי המכירות באירופה בהשוואה לשנה הקודמת, עם מכירות ברבעון השני ברמה דומה לשנה שעברה. עם זאת, המכירות בחציון הראשוןהושפעו לרעה מירידה משמעותית בטורקיה ברבעון הראשון. המחירים המשיכו לרדת לאור התחרות הקשה, בעוד שמזג האוויר הנוח בצרפת ובמדינות נוספות פיצה על תנאי מזג אוויר מאתגרים בצפון אירופה.

צפון אמריקה: בשוק החקלאי בארה"ב, נרשמה עליה כמותית במכירות מוצרים לגידולי תירס וסויה בזכות הפחתת המלאי בערוצים ותנאי מזג אוויר טובים. דפוסי רכישה בסמוך למועד הצריכה נמשכו, עם שיפורים קלים במחירים. באופן דומה בקנדה, למרות שמחירי החומרים הפעילים המשיכו ללחוץ, נרשם שיפור משמעותי בהיקף המכירות של פרוטפוליו המוצרים של אדמה ברבעון השני ובמחצית הראשונה. בשוק המוצרים להגנת הצומח לשימושים שאינם חקלאיים נרשמה יציבות במכירות ברבעון השני, עם עליה כמותית קלה שקוזזה על-ידי ירידת מחירים מתונה. עם זאת, במחצית הראשונה נרשמה עליה בהכנסות, כאשר הירידה במחירים יותר מקוזזה על-ידי העליה בכמויות. כתוצאה מגשמים ותנאי מזג אוויר קשים, צריכת המלאי על-ידי לקוחות הקצה הייתה נמוכה מהרגיל.

אמריקה הלטינית: בברזיל נרשמה עליה כמותית ברבעון השני, שהביאה לשיפור בהכנסות וקיזזה חלקית את החולשה במכירות ברבעון הראשון. עם זאת, התחרות נותרה קשה והביאה לירידת מחירים. ביתר מדינות אמריקה הלטינית נמשך הלחץ על המחירים עקב התחרות במוצרים גנריים ודפוסי רכישה בסמוך למועד הצריכה, דבר שהביא לירידה בכמויות שנמכרו ובהכנסות המדווחות ברבעון השני ובמחצית הראשונה של השנה.

אסיה פסיפיק: הלחץ על המחירים המשיך להשפיע על המכירות, והביא לירידה ברבעון השני ובמחצית הראשונה. הירידות משקפות אספקת יתר של מוצרים ואת החלטת החברה לבצע אופטימיזציה תפעולית באזורי הפעילות. בהודו, מזג אוויר הפכפך – עם שטפונות בחלק מהאזורים ומיעוט גשמים באחרים – השפיע על המכירות, אך נרשמה עליה כמותית הן ברבעון השני והן במחצית הראשונה של השנה.

בסין, המכירות עלו ברבעון השני ובמחצית הראשונה. מכירות מוצרי הביניים (non-ag) צמחו בזכות התחזקות שוקי הכלור-אלקלי, בהם הושג שיעור רווח גבוה יותר הודות לשיפור היעילות התפעולית. מכירות החומרים הפעילים עלו גם הן, כתוצאה מגידול כמותי בערוצי הפצה חדשים והתאוששות בביקושים הגלובליים. ירידות מחירים וירידה כמותית בפעילות הפורמולציות הממותגות שיקפו את השפעות התחרות בשוק.

הרווח הגולמי המדווח ברבעון השני עלה ב-25% והסתכם ב-284 מיליון דולר (26.0% מהמכירות) לעומת 227 מיליון דולר (21.8% מהמכירות) ברבעון המקביל אשתקד, ובמחצית הראשונה עלה ב-15% לסך של 556 מיליון דולר (26.6% מהמכירות) לעומת 484 מיליון דולר (23.0% מהמכירות) בתקופה המקבילה.

התאמות לתוצאות המדווחות: הרווח הגולמי המתואם כולל בעיקר סיווג מחדש של ירידת ערך המלאי, מיסים והיטלים, ואינו כולל עלויות הובלה מסוימות (המסווגות תחת הוצאות תפעוליות) ואת עלויות השיקום בחברה-בת בבעלות מלאה למפעל שלה בישראל.

הרווח הגולמי המתואם ברבעון השני עלה ב-18% והסתכם ב-318 מיליון דולר (29.1% מהמכירות) לעומת 269 מיליון דולר (25.8% מהמכירות) ברבעון המקביל אשתקד, ובמחצית הראשונה עלה ב-11% לסך של 620 מיליון דולר (29.7% מהמכירות) לעומת 557 מיליון דולר (26.5% מהמכירות) בתקופה המקבילה. העליה ברווח הגולמי ובשיעורו ברבעון ובמחצית משקפת בעיקר את ההשפעה החיובית של עליה כמותית לצד ירידה בעלויות בזכות התייעלות תפעולית וירידה בעלויות מלאי שנמכר, אשר יותר מפיצתה על הירידה במחירים.

ההוצאות התפעוליות המדווחות ברבעון השני הסתכמו ב-229 מיליון דולר (21.0% מהמכירות) לעומת כ-244 מיליון דולר (כ-23.4% מהמכירות) אשתקד, ובמחצית הראשונה ב-431 מיליון דולר (20.6% מהמכירות) לעומת 449 מיליון דולר (21.4% מהמכירות) בשנה הקודמת.

התאמות לתוצאות המדווחות: ראו ההסבר לעניין ההתאמות לרווח הגולמי בגין עלויות הובלה מסוימות, מיסים והיטלים וירידת ערך מלאי. הכנסות והוצאות שאינן תפעוליות מסווגות אף הן תחת הוצאות תפעוליות מתואמות.

במסגרת ההוצאות התפעוליות המדווחות, החברה רשמה סעיפים מסוימים, שאינם תפעוליים, בסך של 22 מיליון דולר ברבעון השני של שנת 2025 לעומת 56 מיליון דולר ברבעון השני של שנת 2024 ,ובסך של 47 מיליון דולר במחצית הראשונה השנה לעומת 76 מיליון דולר בתקופה המקבילה. סעיפים אלו כוללים: (i) הוצאות הפחתה שלא במזומן בגין נכסים שנתקבלו מסינג'נטה במסגרת רכישת סינג'נטה על ידי כמצ'יינה בשנת 2017; (ii) הוצאות (נטו) המתייחסות להפחתה שאינה במזומן של נכסים בלתי מוחשיים, שנוצרו כחלק מעודפי עלות (PPA) קשורים לרכישות; ו-(iii) הוצאות הקשורות לארגון מחדש והוצאות בעבור ייעוץ במסגרת יישום תוכנית ההתייעלות. לפרטים נוספים לעניין סעיפים אלו, שאינם תפעוליים, ראו בנספח להודעה שהתפרסמה באנגלית.

ההוצאות התפעוליות המתואמות ברבעון השני הסתכמו ב-233 מיליון דולר (21.3% מהמכירות) לעומת 216 מיליון דולר (20.8% מהמכירות) ברבעון המקביל אשתקד, ובמחצית הראשונה ב-440 מיליון דולר (21.0% מהמכירות) לעומת 433 מיליון (20.6% מהמכירות) בשנה הקודמת. במחצית הראשונה, ההוצאות התפעוליות המתואמות הושפעו לחיוב בעקבות יישום תוכנית ההתייעלות של החברה לצד השפעות חיוביות של שערי החליפין. אלה קוזזו בעיקר כתוצאה מהפסדי אשראי צפויים ברבעון השני באמריקה הלטינית עקב בעיות נזילות אצל חלק מהמפיצים המקומיים.

הרווח התפעולי המדווח ברבעון השני עמד על סך של 55 מיליון דולר (5.1% מהמכירות) לעומת הפסד של 16 מיליון דולר (1.6%- מהמכירות) ברבעון המקביל אשתקד, ובמחצית הראשונה עלה ב-264% לסך של 125 מיליון דולר (6.0% מהמכירות) לעומת 34 מיליון דולר (1.6% מהמכירות) בשנה הקודמת.

הרווח התפעולי המתואם ברבעון השני עלה ב-63% לסך של 85 מיליון דולר (7.8% מהמכירות) לעומת 52 מיליון דולר (5.0% מהמכירות) ברבעון המקביל אשתקד, ובמחצית הראשונה עלה ב-46% לסך של 181 מיליון דולר (8.6% מהמכירות) לעומת 124 מיליון דולר (5.9% מהמכירות) בשנה הקודמת. העליה ברווח התפעולי נובעת משילוב של עליה ברווח הגולמי, שקוזזה חלקית עקב עליה בהוצאות התפעוליות.

ה-EBITDA המדווח ברבעון השני עלה ב-71% לסך של 130 מיליון דולר (11.9% מהמכירות) לעומת 76 מיליון דולר (7.3% מהמכירות) ברבעון המקביל אשתקד, ובמחצית הראשונה עלה ב-39% לסך של 273 מיליון דולר (13.1% מהמכירות) לעומת 196 מיליון דולר (9.4% מהמכירות) בשנה הקודמת.

ה-EBITDA המתואם ברבעון השני עלה ב-25% לסך של 150 מיליון דולר (13.7% מהמכירות) לעומת 120 מיליון דולר (11.5% מהמכירות) ברבעון המקביל אשתקד, ובמחצית הראשונה עלה ב-23% לסך של 310 מיליון דולר (14.8% מהמכירות) לעומת 252 מיליון דולר (12.0% מהמכירות) בשנה הקודמת.

הוצאות המימון המתואמות ברבעון השני הסתכמו ב-82 מיליון דולר לעומת 70 מיליון דולר ברבעון המקביל, ובמחצית הראשונה הסתכמו ב-136 מיליון דולר לעומת 139 מיליון דולר אשתקד.

הוצאות המימון הגבוהות יותר ברבעון השני מיוחסות בעיקר לעליה בעלויות גידור שערי החליפין באמריקה הלטינית ובברזיל בפרט, ולירידה בהכנסות מפקדונות כשהחברה מתעדפת החזרי חוב לטובת שיפור ניהול המזומנים. במחצית הראשונה של השנה, הוצאות המימון היו נמוכות מעט לעומת השנה הקודמת בזכות חיזוק מבנה העלויות בחברה, כולל באמצעות שיפור ביצירת תזרימי מזומנים.

במסגרת חיזוק מבנה העלויות, חברה-בת של החברה ביצעה רכישה עצמית של חלק משמעותי מקרן האג"ח שלה ברבעון השני לצורכי שיפור מבנה המימון והתייעלות. היות שהרכישה העצמית הושלמה בשלהי הרבעון, ההשפעה על שיפור עלויות המימון בתקופות הדיווח הייתה מצומצמת.

הוצאות המס המתואמות ברבעון השני הסתכמו בהכנסה ממיסים בסך של 3 מיליון דולר לעומת הוצאות מס של 43 מיליון דולר ברבעון המקביל, ובמחצית הראשונה הסתכמו בהכנסה ממיסים בסך של 5 מיליון דולר לעומת הוצאות מס בסך 55 מיליון דולר אשתקד. ההכנסה ממיסים בשנת 2025 נבעה בעיקר משיטת חישוב נכסי מס הקשורים לרווחים שלא מומשו, וכן מהשפעה שאינה תזרימית של התחזקות הריאל הברזילאי.

ברבעון השני ובמחצית הראשונה של שנת 2024, על אף שהגיעה להפסדים לפני מס, החברה רשמה הוצאות מס בעיקר משום ש-(1) ההפסדים נוצרו ברובם בחברות בת אשר שיעורי המס החלים עליהן נמוכים יותר באופן יחסי כשחלקן לא יצרו נכסי מס נדחים בגין ההפסדים, ומנגד, חברות הבת שהניבו רווחים היו כפופות לשיעורי מס גבוהים יותר; ו-(2) כתוצאה מהשפעה שאינה תזרימית של היחלשות הריאל הברזילאי.

ההפסד הנקי המדווח ברבעון השני צומצם ב-66% לסך של 32 מיליון דולר לעומת 94 מיליון דולר ברבעון המקביל, ובמחצית הראשונה צומצם ב-91% לסך של 11 מיליון דולר לעומת 126 מיליון דולר אשתקד.

בצירוף השפעת ההוצאות החריגות האמורות לעיל, שאינן תפעוליות, הרווח הנקי המתואם ברבעון השני היה חיובי והסתכם ב-6 מיליון דולר לעומת הפסד של 61 מיליון דולר ברבעון המקביל, ובמחצית הראשונה היה חיובי גם כן ועמד על 49 מיליון דולר לעומת הפסד של 71 מיליון דולר אשתקד.

הון חוזר תפעולי: ההון החוזר נכון ל-30 ביוני 2025 הסתכם ב-2,089 מיליון דולר, לעומת 2,289 מיליון דולר נכון ל-30 ביוני 2024. הירידה בהון החוזר נבעה בעיקר מהירידה ברמות המלאי שברשות החברה לסך של 1,622 מיליון דולר נכון ל-30 ביוני 2025, לעומת 1,728 מיליון דולר נכון ל-30 ביוני 2024. הירידה ברמות המלאי נבעה מהמשך יישום נוהלי רכש קפדניים, ניהול מלאי משופר וירידה בעלויות החומרים הפעילים וחומרי גלם. הירידה הקלה ביתרת החייבים משקפת את הגבייה האינטנסיבית ואת רמת המכירות, שהייתה דומה בין התקופות. יתרת הספקים עלתה בעקבות הגדלת הרכש על ידי החברה כהכנה למינוף תנופת הצמיחה עם התאוששות השוק.

תזרים מזומנים: תזרים מזומנים מפעילות שוטפת של 271 מיליון דולר ו-242 מיליון דולר נוצר לחברה ברבעון השני ובמחצית הראשונה, לעומת 347 מיליון דולר ו-243 מיליון דולר שנוצרו בתקופות המקבילות אשתקד, בהתאמה. תזרים המזומנים הנמוך יותר שנוצר ברבעון השני נבע בעיקר מעליה בתשלומי הרכש במסגרת הכנות החברה למינוף הצמיחה, שהייתה גבוהה מההשפעות החיוביות של שיפור הרווחים. הדינמיקה בתקופת מחצית השנה משקפת שיפור בגבייה, שקיזז את העליה בתזרים השלילי עקב העליה בתשלומים.

מזומנים נטו ששימשו לפעילות השקעה הסתכמו ב-52 מיליון דולר ברבעון השני וב-88 מיליון דולר במחצית הראשונה לעומת 48 מיליון דולר וב-115 מיליון דולר בתקופות המקבילות, בהתאמה. העליה במזומנים ששימשו לפעילות השקעה ברבעון השני מייצגת בעיקר תשלום בגין תמורה נדחית הקשורה לחברת AgriNova, חברה-בת בשליטת החברה. מלבד זאת, סך מזומנים ששימשו לפעילות השקעה ברבעון ובמחצית היה נמוך יותר ושיקף את המשך תעדוף השקעות באתרי הייצור של אדמה ואופטימיזציה של סל המוצרים.

תזרים מזומנים חופשי של 176 מיליון דולר ו-90 מיליון דולר נוצר לחברה ברבעון השני ובמחצית הראשונה לעומת 245 מיליון דולר ו-51 מיליון דולר בתקופות המקבילות אשתקד, בהתאמה, ומשקף את הדינמיקה האמורה בתזרים המזומנים מפעילות שוטפת ובתזרים ששימש לפעילות השקעה.