פסגות בית השקעות

01/09/2025

בנק ישראל לא יפחית את הריבית לפני ינואר 2026 / תמונה: Dreamstime

בנק ישראל לא יפחית את הריבית לפני ינואר 2026 / תמונה: Dreamstimeמאז פרסום מדד יולי 2025 שער הדולר הממוצע לחודש ירד ב-0.7% לעומת השער החזוי במודל.

מחיר הדלק בחודש ספטמבר יעלה ב-1.3% לרמה של 7.16 ₪ לליטר לעומת תחזית לירידה ב-1.1%.

העלייה נובעת מעליית מחירי הבנזין ועלייה בבלו עם קיזוז חלקי של התחזקות השקל.

האינפלציה אומנם צפויה להיכנס לטווח היעד של בנק ישראל אך זה לא צפוי להערכתנו להספיק בכדי להעלות את ההסתברות להפחתת ריבית בספטמבר למעל ל-50%.

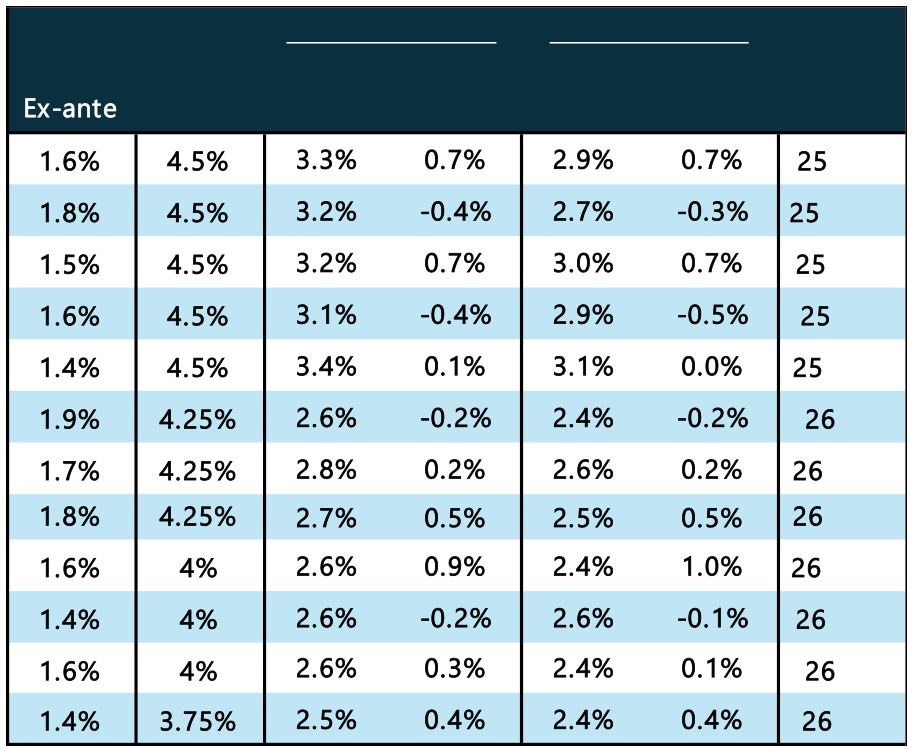

מדד המחירים לצרכן צפוי לעלות ב-2.4% ב-12 חודשים הקרובים. תחזית זו מניחה אי שינוי בשער החליפין ובמחיר הנפט.

מדד חודש אוגוסט צפוי לעלות ב-0.7% והאינפלציה צפויה לרדת ל-2.9%.

סעיף המזון צפוי לרדת ב-0.1%.

סעיף הפירות והירקות צפוי לעלות ב-1.2%.

סעיף הדיור צפוי לעלות ב-0.8%.

סעיף אחזקת דירה צפוי לרדת ב-0.1% וסעיף ריהוט וציוד לבית צפוי להישאר ללא שינוי.

סעיף הלבשה והנעלה צפוי לרדת ב-1.6%.

סעיף חינוך ותרבות צפוי לעלות ב-0.8%.

סעיף תחבורה ותקשורת צפוי לעלות ב-2% בעקבות עליה של 8.9% בתת סעיף הטיסות.

מדד חודש ספטמבר צפוי לרדת ב-0.3% והאינפלציה צפויה לרדת ל-2.7%.

סעיף המזון צפוי לרדת שוב ב-0.1% מסיבות עונתיות.

סעיף הפירות והירקות צפוי לעלות ב-2.9%.

סעיף הדיור צפוי לעלות ב-0.4%.

סעיף אחזקת דירה צפוי לרדת חודש נוסף, ב-0.5%.

סעיף ריהוט וציוד לבית צפוי לרדת ב-0.1%.

סעיף הבריאות צפוי לעלות ב-0.4%

סעיף חינוך ותרבות צפוי לרדת ב-0.2% עם סיום חופשת הקיץ והחזרה ללימודים.

סעיף תחבורה ותקשורת צפוי לרדת ב-2% כאשר תת-סעיף הטיסות צפוי לרדת ב-7.8% מסיבות עונתיות.

ניתוח ותחזית

למרות שבחודש הקרוב האינפלציה צפוי להיכנס לטווח היעד של בנק ישראל, זה עוד קצת מוקדם מידי בשביל בנק ישראל להתחיל בהפחתות הריבית בספטמבר.

האינפלציה צפויה להישאר קרובה לטווח העליון של היעד עד תחילת 2026, אז יצאו השפעות העלאות המיסים מתחילת השנה מהחישוב.

ההתכווצות בנתוני התוצר והירידה במדד במשולב לא מצביעים על האטה כלכלית חריפה שמחייבת התערבות של בנק ישראל.

חוסר הוודאות בנוגע להמשך הלחימה וגיוס מילואים חדש מהווה סיכון אינפלציוני נוסף.

לאור כך אנו עדיין מעריכים כי בנק ישראל ימתין עד להחלטת הריבית בינואר בכדי להתחיל בהליך הפחתות הריבית, וההסתברות להתחלת הפחתות ריבית בספטמבר נמוכה מ-50%.