עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

02/09/2025

החלטת הריבית / תמונה: Dreamstime

החלטת הריבית / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.6% באוגוסט | מינוס 0.3% בספטמבר |

0.7% באוגוסט | מינוס 0.2% בספטמבר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד יולי 2025) |

1.95% |

2.2% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0% |

4.0% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.3 ₪5 |

3.3 ₪5 |

נקודות מרכזיות

השבוע נתוני שוק העבודה בארה"ב במרכז. דוח התעסוקה אוגוסט יתפרסם בשישי, לאחר נתון חלש בחודש קודם, וצפוי להשפיע על החלטת הריבית.

הצריכה הפרטית בארה"ב ביולי הייתה החזקה ביותר זה ארבעה חודשים. הגידול נבע גם מהקדמת רכישות לפני העלאת המכסים. מדד ההוצאה לצריכה פרטית המשיך לעלות במתינות. הנתונים תומכים בהפחתת ריבית, אך לא בקצב מהיר.

בית המשפט לערעורים פסל את המכסים המרכזיים של טראמפ, אך הותירם בתוקף עד אוקטובר לצורך ערעור לעליון. ההחלטה מגבירה את אי־הוודאות ומצמצמת את יכולת הנשיא להשתמש במכסים ככלי מדיני.

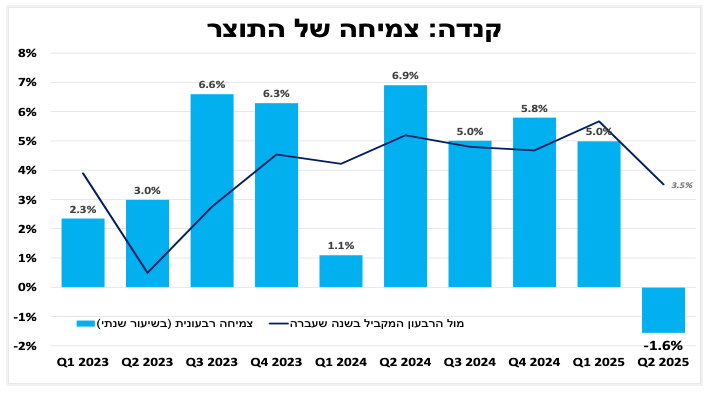

בקנדה התוצר ברבעון השני התכווץ יותר מהצפי - הגרוע זה שלוש שנים בעיקר בשל ירידה חדה של כ-30% ביצוא. לאור זאת עלו הסיכויים שהבנק המרכזי יחזור ויפחית את הריבית.

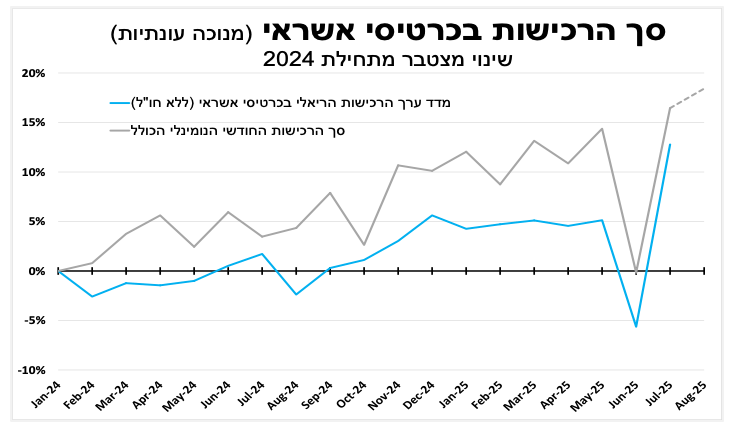

בישראל נרשם ביולי זינוק חריג של כ־20% ברכישות בכרטיסי אשראי, בזכות הסרת ההגבלות ושיפור בסנטימנט לאחר המבצע מול איראן. הנתונים הראשוניים מצביעים על כך שהעלייה נמשכה באוגוסט אך בקצב מתון בהרבה.

ביום שישי יתפרסם דוח התעסוקה לאוגוסט, שעשוי להשפיע משמעותית על החלטת הריבית הקרובה

השבוע נתוני שוק העבודה בארה"ב במרכז: מחר יתפרסמו נתוני המשרות הפנויות ליולי, וביום שישי דוח התעסוקה לאוגוסט. אנו מצפים לגידול מתון במספר המשרות החדשות - נתון שיסלול את הדרך להפחתת ריבית בעוד כשבועיים, אך לא בעוצמה שתצדיק הפחתה חדה יותר מרבע נקודת אחוז.

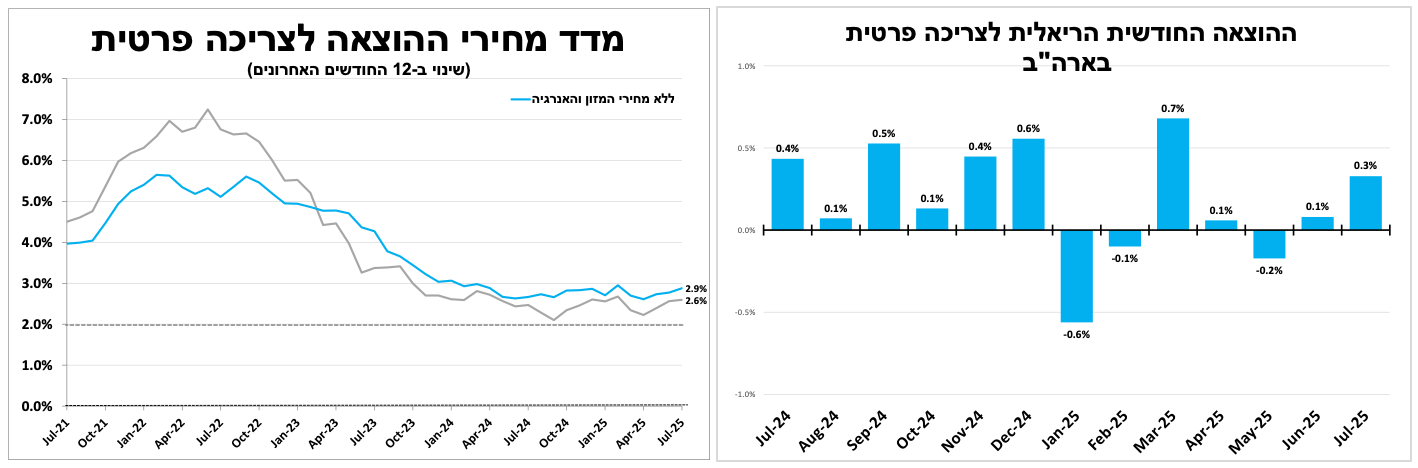

נתוני הצריכה הפרטית ליולי שהיו חיוביים, עם עלייה ריאלית של 0.3% - הנתון החזק ביותר מזה ארבעה חודשים. חלק מהגידול נובע כנראה מהקדמת רכישות של משקי הבית לקראת עליית המכסים בתחילת אוגוסט, בדומה למה שראינו במרץ השנה. במוקד הפרסום עמד מדד המחירים המועדף על הבנק המרכזי - מדד ההוצאה לצריכה הפרטית - שעלה ב־2.6% ב־12 החודשים האחרונים, בעוד מדד הליבה עלה ב־2.9%. נתונים אלה מאפשרים להערכתנו הפחתת ריבית בעוד כשבועיים, אך כל עוד האינפלציה קרובה ל-3 אחוזים וברקע הגירעונות הגדולים של הממשל והעובדה שאנחנו (וגם השוק והפד) לא רואים צפי למיתון משמעותי בכלכלה האמריקאית, נראה שטווח הפחתת הריבית בשנה הקרובה מוגבל.

ניפגש בבית המשפט. בית המשפט בארה"ב פסל את רוב המכסים של טראמפ בדרך להכרעה בבית המשפט העליון. לדעתנו, אי ההכרעה תשמר את אי-הוודאות הכלכלית.

בסוף השבוע פסל בית המשפט הפדרלי לערעורים בארה"ב את המכסים המרכזיים של טראמפ (ברוב של 7 מול 4), בית המשפט קבע כי הנשיא חרג מסמכותו כאשר הטילם מכוח חוק החירום. בית המשפט קבע שסוגיית המכסים נתונה לסמכות הקונגרס, ואי־אפשר להגדיר מצב חירום מול כלל המדינות בעולם. בהתאם לכך, נפסלו המכסים הגורפים שהטיל טראמפ על יבוא מכל המדינות, וכן המכסים העודפים על קנדה, מקסיקו וסין. עם זאת, המכסים על פלדה, אלומיניום, תעשיית הרכב ועוד - שהוטלו מכוח סעיף אחר בחוק - נותרו בעינם.

למרות הפסיקה, נקבע כי המכסים יישארו בתוקף עד אמצע אוקטובר, כדי לאפשר לממשל לערער ולהעביר את הסוגיה להכרעת בית המשפט העליון. להערכתנו, אין מדובר בסוף פסוק: חלק מהמכסים יישארו במתכונת זו או אחרת או יוחלפו בצווים חדשים. ייתכן שהנשיא ינסה לעגן אותם בחקיקה, אך הדבר לא אפשרי לפני בחירות האמצע, מאחר שאין לו רוב מספיק בקונגרס. מכל מקום, ההחלטה מצמצמת את יכולתו להשתמש במכסים ככלי במדיניות החוץ ומאריכה את אי־הוודאות הכלכלית.

בימים האחרונים התקיימה פסגת מנהיגים בסין בהשתתפות רוסיה והודו. בשבועות האחרונים היחסים בין ארה"ב להודו התקררו, לאחר שזו סירבה לדרישת טראמפ להפסיק לרכוש נפט מרוסיה - צעד שגרר העלאת מכסים. לכך נוספה המתיחות בעקבות העימות האחרון בין הודו לפקיסטן, שבו טראמפ לא צידד במפורש בצד ההודי בניגוד לעמדת ממשלים אמריקאיים קודמים. סין צפויה לנצל את המצב כדי להדק את קשריה עם הודו ועם יתר השותפות - מהלך שעשוי להיטיב עם יצואניות מסין.

קנדה חוזרת להפחתות? צמיחה חלשה, עלייה באבטלה ואינפלציה בטווח היעד מגבירים את ההסתברות שלאחר הפסקה ארוכה הריבית בקנדה תחזור לרדת בעוד כשבועיים

שילוב של העלאת המכסים של טראמפ, סיום היבוא המוגבר מצד חברות אמריקאיות ברבעון הקודם, ואי־הודאות הכלכלית, תרמו לירידה חדה מהצפי ביצוא ובצמיחה בקנדה. ברבעון השני התוצר התכווץ ב־1.6% בשיעור שנתי - הנתון הרבעוני הגרוע ביותר מזה כשלוש שנים. הצריכה הפרטית והציבורית רשמו צמיחה נאה של כ־5% (בשיעור שנתי), אך הם לא הצליחו לפצות על ירידה של 10% נ וירידה חדה של כמעט 27% ביצוא. הירידה מוסברת בעיקר במלחמת הסחר מול ארה"ב ובהטלת המכסים, במיוחד על פלדה, אלומיניום וחלקי רכבים - אף שחלק מהירידה נובע גם מהזינוק החריג ביצוא ברבעון הראשון. בנסיבות אלה, ולצד העלייה באבטלה (6.9% ביולי) והאינפלציה שנותרה קרובה לגבולות היעד (1.7% ביולי), בנסיבות אלה עלו משמעותית הסיכויים שלאחר הפסקה ממושכת הריבית תרד בעוד כשבועיים - שעות ספורות לפני החלטת הריבית המקבילה בארה"ב.

צריכה חזקה אחרי הפסקת האש. נתוני הרכישות הריאליות בכרטיסי אשראי ליולי איששו כי הצריכה הפרטית זינקה בתחילת הרבעון, גם כפיצוי על החולשה ביוני. עם זאת, הנתונים לאוגוסט מצביעים על התמתנות בקצב

לאחר האכזבה מנתוני הצמיחה ברבעון השני, הרבעון הנוכחי נפתח במומנטום חיובי בעקבות הסרת ההגבלות והשיפור בסנטימנט לאחר סיום המבצע מול איראן. בשבוע האחרון פורסמו עוד נתונים שתמכו בכך, עם זינוק חריג של כמעט 20% ברכישות הריאליות בכרטיסי אשראי ביולי (מנוכה עונתיות). עם זאת, הנתונים הראשוניים לאוגוסט מצביעים על המשך גידול מתון בהרבה בהשוואה ליולי.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-2 בספטמבר |

|

ISM תעשייה |

אומדן אינפלציה בגוש האירו |

|

|

יום רביעי, ה-3 בספטמבר |

|

|

|

|

|

יום חמישי, ה-4 בספטמבר |

כניסות תיירים ויציאות ישראלים. שכר ממוצע למשרת שכיר |

ISM שירותים |

|

|

|

יום שישי, ה-5 בספטמבר |

|

דוח תעסוקה |

|

|

|

יום ראשון, ה-7 בספטמבר |

סקר מגמות בעסקים. פדיון רשתות שיווק |

|

|

סחר חוץ בסין |

|

יום שני, ה-8 בספטמבר |

|

|

סחר חוץ בגרמניה |

|