אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

07/09/2025

הבורסה נכנעת / תמונה: Dreamstime

הבורסה נכנעת / תמונה: Dreamstime

עיקרי הדברים

ישראל

הרכישות הריאליות בכרטיסי אשראי לא עלו מתחילת השנה ובחודשים יוני-יולי אף ירדו, למרות הירידה ביציאות הישראלים לחו"ל.

קצב עליית השכר הממוצע התמתן. השכר הריאלי לא עולה.

על פי הסקירה של הבורסה, המשקיעים הזרים מכרו מניות בת"א ביולי-אוגוסט ב-3.3 מיליארד ₪ בנטו, לעומת קניות המשקיעים המקומיים.

להערכתנו, הסיכוי להורדת ריבית בנק ישראל בספטמבר גבוה מ-50%.

קצב הגידול באשראי המסחרי עולה, רובו לענף הנדל"ן. גידול החוב של חברות הנדל"ן תוך ירידה במחירים ובמכירות הדירות אינה מתיישבת עם הירידה באשראי בעייתי בענף.

עולם

הצמיחה במשק האמריקאי ממשיכה להיחלש. היצע העובדים יורד, אך הביקוש יורד אף מהר יותר.

למכסים יש תרומה משמעותית לפגיעה בצמיחה בארה"ב.

שוק המניות האמריקאי לא תמיד מגיב חיובית לירידת ריבית.

אנו מעריכים שה-FED יוריד ריבית ב-0.25% בספטמבר ובסה"כ ב-0.75% עד סוף השנה.

ישראל

נתונים

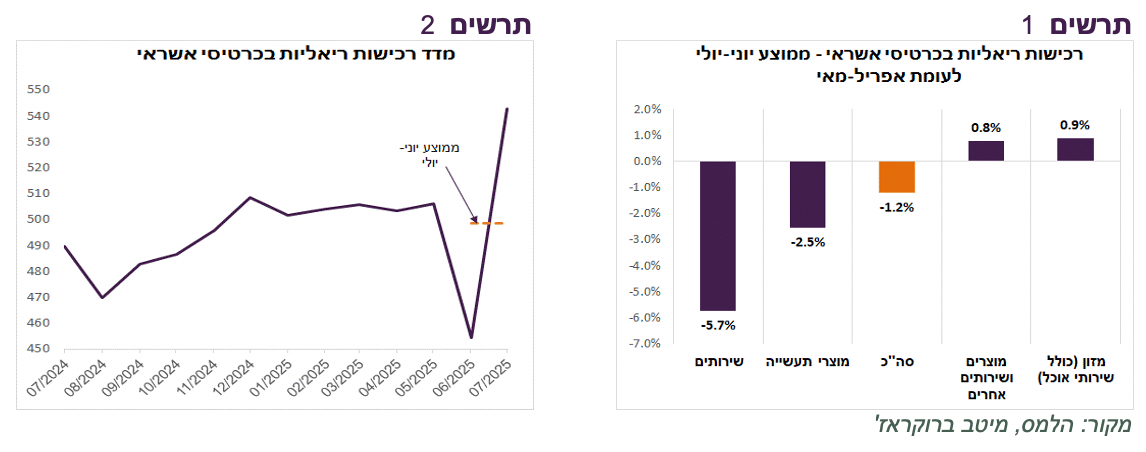

הרכישות בכרטיסי אשראי אומנם זינקו ביולי אחרי הירידה החדה ביוני, אך בסיכום החודשיים נרשמה ירידה של 1.2% ברכישות ריאליות לעומת אפריל-מאי (תרשים 1). הירידה של 5.7% ברכישות השירותים מובנת כי הצרכן לא בהכרח מפצה את עצמו על הקטנת צריכת השירותים בזמן המלחמה. עם זאת, גם רכישות מוצרי התעשייה ירדו ב-2.5% ביוני-יולי.

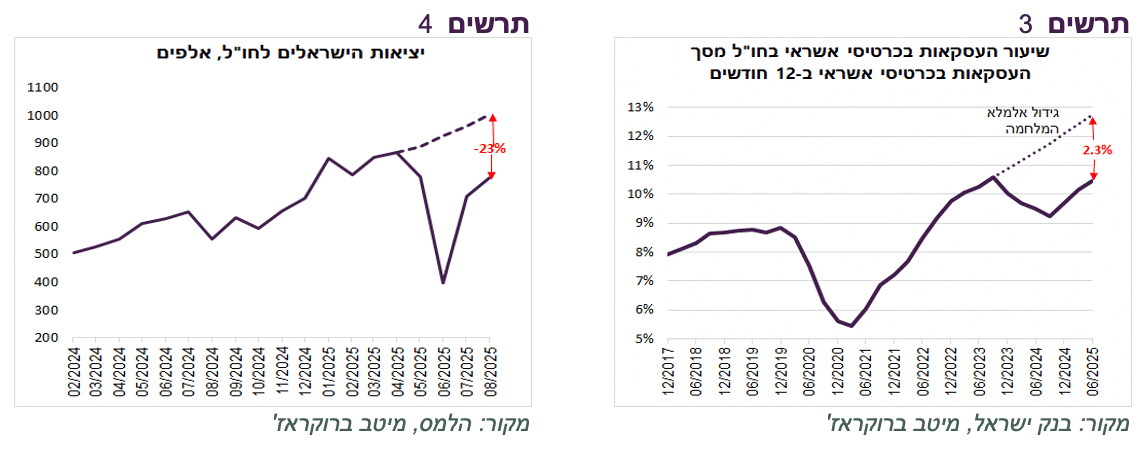

בסה"כ, הרכישות הריאליות בכרטיסי אשראי לא עלו כלל מתחילת השנה (תרשים 2), למרות שיציאות הישראלים לחו"ל התחילו להתרחק ממגמת ההתאוששות עוד מחודש אפריל. באוגוסט הן היו נמוכות בכ-23% לעומת המגמה (תרשים 4). בשנה האחרונה הישארות הישראלים בארץ העבירה כ-2.3% מסך ההוצאות בכרטיסי אשראי מחו"ל לישראל, בהתאם למגמה של שיעור ההוצאות בכרטיסי אשראי בחו"ל מסך ההוצאות בכרטיסי אשראי (תרשים 3).

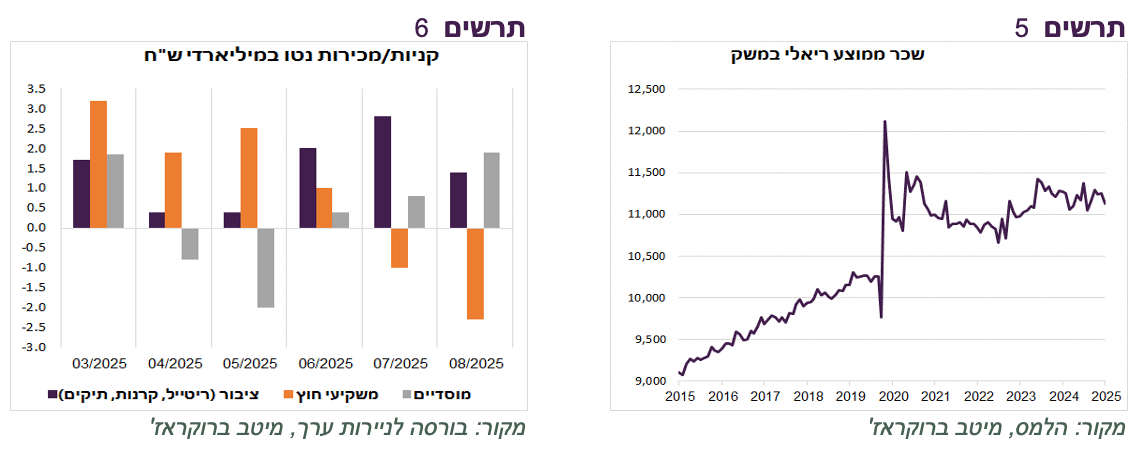

הצריכה החלשה היא גם תוצאה של האטה בעליית השכר. קצב הגידול השנתי של השכר הממוצע ירד לכ-3% לעומת כ-5.5% לפני שנה. השכר הממוצע הריאלי למעשה כמעט לא עולה במשך שנתיים (תרשים 5).

על פי הסקירה של הבורסה, המשקיעים הזרים מכרו באוגוסט מניות בישראל בסכום של כ-2.3 מיליארד ₪ נטו, בהמשך למכירות של מיליארד ₪ ביולי (תרשים 6). המכירות באו אחרי רכישות נטו בסכום של 9.6 מיליארד ₪ במחצית הראשונה של השנה. לעומת זאת, הציבור ובמיוחד המוסדיים דווקא הגבירו קצב הרכישות ביולי ואוגוסט. הציבור קנה מניות ביולי אוגוסט ב-4.2 מיליארד ₪ לאחר 8.2 מיליארד ₪ במחצית הראשונה של השנה. המוסדיים רכשו 2.7 מיליארד ₪ אחרי מכירות של 5 מיליארד במחצית הראשונה של השנה. נציין שחלק גדול מהפעילות בקרנות סל שמיוחסת בסקירות הבורסה לציבור מבוצעת ע"י המוסדיים.

שורה תחתונה: הנתונים המתפרסמים ממשיכים להצביע על צריכה פרטית חלשה בהמשך לירידה במחצית הראשונה של השנה. היחלשות הצריכה, האטה בקצב עליית השכר, חולשה בשוק הנדל"ן ושקל חזק תומכים בהורדת ריבית, יתכן אף בהחלטת הריבית הקרובה.

סיכון האשראי עולה מבלי שמתגלה

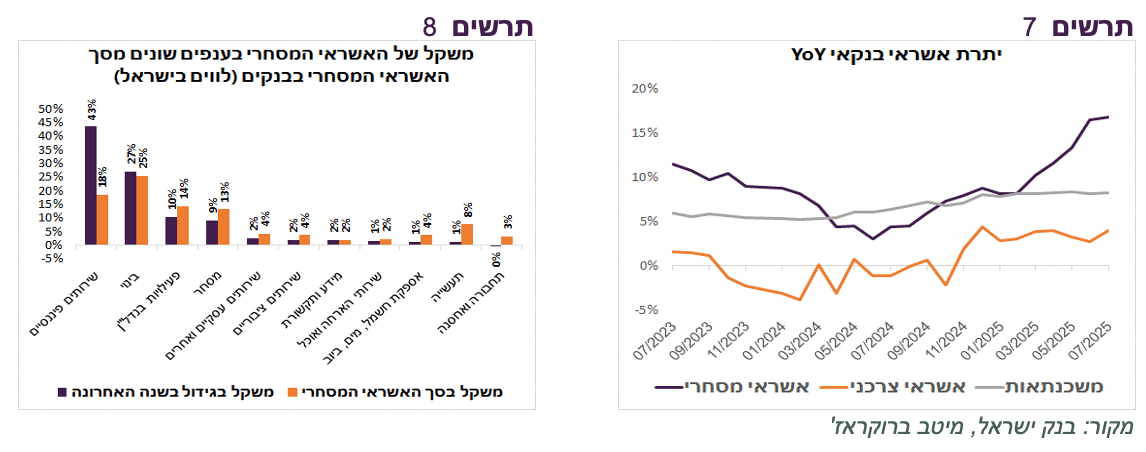

קצב הגידול באשראי המסחרי בבנקים גדל, לעומת המשכנתאות והאשראי הפרטי שצומחים לאחרונה בקצב מתון ויציב יחסית (תרשים 7).

עם זאת, כ-43% מהגידול באשראי המסחרי בבנקים בשנה האחרונה מנותב לענף שירותים פיננסיים שברובו מגיע לחברות אשראי חוץ בנקאי, כאשר משקל הענף בסך האשראי המסחרי בבנקים (בישראל) עומד על כ-18% בלבד (תרשים 8). ענף הבינוי זכה ל-27% מהגידול, מעט יותר מהמשקל שלו בסך של 25%. מגזר פעילויות הנדל"ן קיבל 10% מהגידול, פחות מהמשקל שלו של 14%.

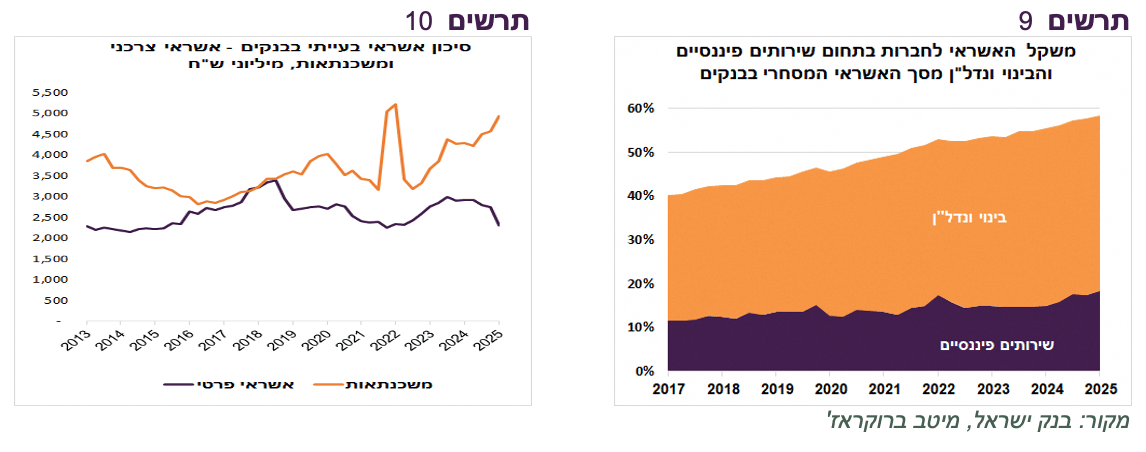

בהתחשב בעובדה הידועה שמרבית האשראי החוץ בנקאי מיועד למגזר הנדל"ן, קרוב ל-80% מהגידול באשראי המסחרי בבנקים בשנה האחרונה הופנה ישירות או בעקיפין לענף הנדל"ן בהמשך למגמה בשנים האחרונות. כתוצאה מזה, משקל האשראי לחברות שירותים פיננסיים ולענף בינוי ונדל"ן מסך האשראי המסחרי עלה מכ-40% בשנת 2017 לכמעט 60% השנה (תרשים 9). גידול באשראי בכל יתר הענפים היה הרבה יותר קטן מהמשקל שלהם בעוגת האשראי המסחרי בבנקים.

לפי המחקרים בעולם, תרומת הגידול באשראי לתחום הנדל"ן לצמיחה בכלכלה נחותה ביחס לסקטורים אחרים. חלק מהאשראי לנדל"ן מממן נכסים קיימים ולא מייצר השקעות חדשות שתורמות לצמיחת המשק. גידול באשראי לנדל"ן בתדירות הרבה יותר גבוהה מענפים אחרים מייצר משברים כלכליים ופיננסיים רחבים שפוגעים בכלכלה.

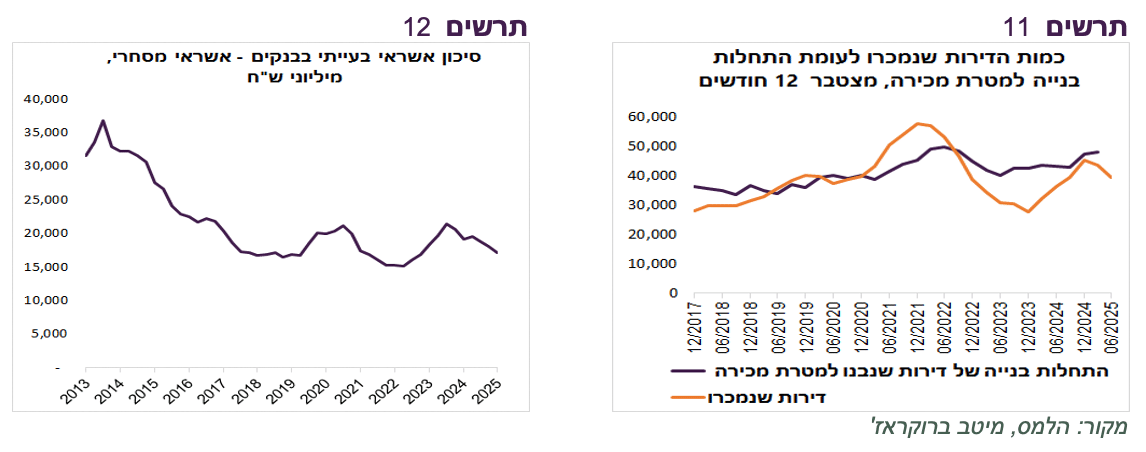

בשביל המשק שכמעט שנתיים נמצא במלחמה, שבו התמ"ג העסקי נמוך בכ-7% מהפוטנציאלי, רמת החובות הבעייתיים בבנקים נמוכה מאוד. החוב הבעייתי באשראי הצרכני היה ברבעון השני נמוך ב-17% לעומת רבעון מקביל ב-2023. החוב הבעייתי המסחרי היה נמוך ב-7% (תרשים 12). רק במשכנתאות עלה החוב הבעייתי ב-34% (תרשים 10). הירידה בחוב בעייתי באשראי הצרכני לעומת עלייה במשכנתאות, כפי שמופיע בתרשים 10, זאת תופעה לא שכיחה.

יתכן שבתחום המשכנתאות, שבו אין לבנקים מתחרים, כל החובות הבעייתיים מופיעים בבנקים. בתחומי האשראי הצרכני והאשראי המסחרי יש ספקי אשראי נוספים שמתחרים בבנקים, כגון חברות כרטיסי אשראי, חברות אשראי חוץ בנקאי ושוק אג"ח חברות. יתכן שבתחומים אלה יותר חוב בעייתי נמצא מחוץ לבנקים.

יתרת החוב הבעייתי בתחום האשראי המסחרי בבנקים ירדה גם בענפי שירותים פיננסיים וגם בענף בינוי ונדל"ן. זאת למרות הירידה החדה במכירות הדירות וירידת מחירי הדירות. כפי שניתן לראות בתרשים 11, התחלות הבנייה של הדירות שמיועדות למכירה היו גבוהות בהרבה מהמכירות הדירות החדשות בפועל בשנתיים האחרונות. עובדה זו שמסבירה הצטברות מלאי הדירות החדשות העומדות למכירה שעלה מעל 80 אלף דירות. בתנאים אלה החוב של חברות הנדל"ן חייב לגדול במהירות. איך אפשר להסביר גידול החוב של חברות הנדל"ן תוך ירידה במחירים ובמכירות, במקביל לירידה באשראי הבעייתי בענף נשארת שאלה פתוחה....

עולם

המכסים הם האחראים העיקריים להיחלשות הפעילות בארה"ב

בשבוע שעבר התפרסמו סקרי מדדי מנהלי הרכש ISM וספר הבז' של ה-FED. בשני הסקרים ניתן לזהות באופן ברור עד כמה המכסים מייצרים קושי לעסקים. הקושי לא משפיע רק על החברות בתחום התעשייה או המסחר, אלא גם על ענפי השירותים.

בסקר מדד מנהלי הרכש בתחום השירותים מילה "Tariffs" מופיעה 14 פעמים, לא הרבה פחות מ-17 אזכורים בסקר התעשייה. המילה מופיעה בהקשר לעליות מחירים בדיווחי החברות בתחום אירוח ואוכל, פיננסים, ניהול ותמיכה, שירותים ציבוריים וכו'. כמובן שבענף התעשייה השפעת התעריפים מורגשת בכל המגזרים. יחד עם זאת, נציין לחיוב את העלייה בהזמנות חדשות גם במגזר התעשייה וגם בשירותים.

היצע העובדים קטן, אך הביקוש קטן אף מהר יותר

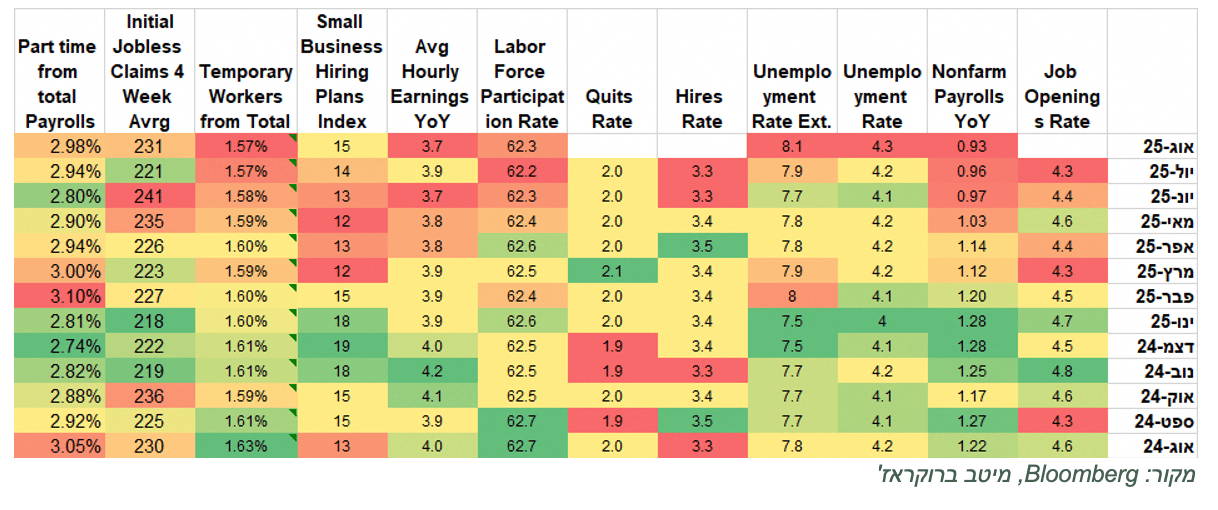

כבר לא צריכים ניתוחים מעמיקים כדי לזהות היחלשות בשוק העבודה האמריקאי, כפי שהיינו נוהגים לעשות בשנה האחרונה. היא מופיעה כמעט בכל נתון שמתייחס למצבו של שוק העבודה:

נוצרו 30 אלף משרות בממוצע בחודש ב-3 החודשים האחרונים. ללא ענף שירותי הבריאות נרשמה ירידה של 30 אלף משרות בחודש. בנתוני ADP ענפי הבריאות וחינוך שמוצגים יחד, כבר מדווחים על ירידה במשרות בחודשים האחרונים. הרפורמה שנועדה להוזיל מחירי התרופות שמתכנן הממשל והקיצוץ ב-Medicaid שצפוי בשנת 2027 יובילו ככל הנראה לירידה במשרות בענף הבריאות שהיה אחראי על חלק הרי של יצירת משרות חדשות במשק האמריקאי בשנים האחרונות. לפיכך, ביקוש לעובדים קטן וצפוי לקטון עוד יותר.

ניכרת האטה בגידול בשכר הממוצע.

שיעור העובדים הזמניים יורד.

בפעם הראשונה מאז 2018 (למעט תחילת הקורונה) יש יותר מובטלים ממשרות פנויות.

שיעור האבטלה עולה לעט, אך צריכים לקחת בחשבון מספר גורמים שמעכבים את עלייתו. ראשית, הקטנת ההגירה מורידה מאגר עובדים זמינים. שנית, ניכרת ירידה בשיעור העובדים במשרה מלאה. שלישית, ללא סיבה ברורה, עלה משמעותית שיעור העובדים במשרה חלקית מבחירה. לפיכך גם היצע העובדים קטן, אך הביקוש קטן עוד יותר מהר. אנו מעריכים ששיעור האבטלה ימשיך לעלות בשנה הקרובה.

בטבלה למטה מרוכזים האינדיקאטורים העיקריים למצבו של שוק העבודה שברובם משקפים מגמת היחלשות בשנה האחרונה.

האם הורדות ריבית תמיד עוזרות למניות?

החוזים בארה"ב מגלמים כמעט שלוש הורדות ריבית ה-FED עד סוף השנה ואף סיכוי מסוים להורדה של 0.5% בפגישתו הקרובה. אנו מעריכים שה-FED יוריד ריבית בספטמבר רק ב-0.25% .

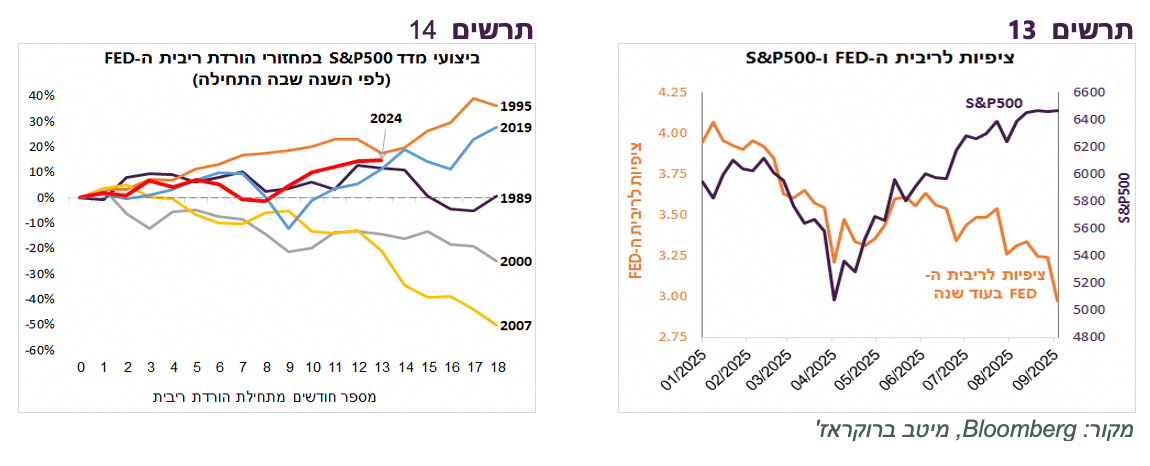

ביום שישי שוק המניות האמריקאי בסופו של דבר ירד מעט בתגובה לנתונים, אך בחודשים האחרונים ירידה בציפיות לריבית ה-FED בדרך כלל גרמה לעליות במדד S&P500 (תרשים 13.). משקיעים רואים את הבנק המרכזי כ"מושיע" . זה לא תמיד עובד כך.

ההיסטוריה מלמדת שאין דפוס קבוע של הקשר בין הורדות ריבית לשוק המניות. שנה וחצי אחרי תחילת הורדת ריבית ב-1989 שוק המניות התנדנד סביב תשואה אפסית. במהלך הורדות ריבית שהיו בתחילה ובאמצע שנות ה-90 וב-2019 שוק המניות הגיב חיובית והמניות עלו. לעומת זאת, בהורדות ריבית בתקופת התפוצצות בועת הדוט.קום ובמשבר הפיננסי ב-2008 הורדת ריבית ה-FED לא הצליחה להציל שוק המניות מנפילות, כפי שניתן לראות בתרשים 14.

תגובת שוק המניות להורדת ריבית ה-FED תלויה בעוצמת הידרדרות בפעילות הכלכלית. כאשר הכלכלה נחלשה באופן מתון והדרגתי, שוק המניות הגיב בחיוב להורדות ריבית. לעומת זאת, בהיחלשות מהירה, הורדות ריבית לא ממש עוזרות לבלום ירידות, לפחות לא מייד.

היום קיימים מספר גורמים שעלולים לפעול לרעת שוק המניות האמריקאי, למרות שהורדת ריבית תהיה להערכתנו משמעותית:

ה-FED התעכב זמן רב עם הורדת הריבית, למרות היחלשות בכלכלה. ההשפעה אינה מיידית ובינתיים המשק עלול להיחלש באופן משמעותי.

המדיניות פיסקאלית של הממשל בתחום ההגירה והמכסים בבירור מרסנת ומקטינה השפעת הקלה במדיניות המוניטארית של ה-FED.

החולשה הכלכלית מתעצמת במקביל לעלייה באינפלציה בהשפעת המכסים, מה ששוחק כוח הקנייה של הצרכנים ומעצים פגיעה בכלכלה.

שוק המניות יקר ואופטימי. חשיפה למניות של סוגי המשקיעים השונים נמצאת בשיא או קרוב לשיא.

שוק המניות נשלט ע"י כסף פאסיבי, מה שמגדיל את הסיכון שלו.

שורה תחתונה: להערכתנו, רמת הסיכון בשוק המניות האמריקאי עולה. אנו ממליצים על חשיפה בינונית אליו, תוך פיזור גיאוגרפי רחב יותר.

תשואות האג"ח די נמוכות יחסית לריבית הצפויה של ה-FED

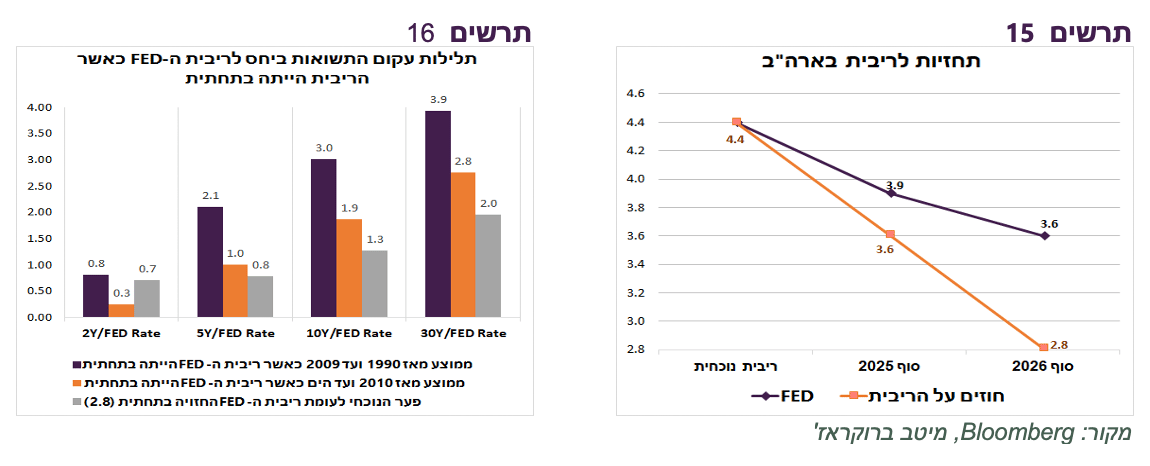

הנתונים החלשים בארה"ב, במיוחד של שוק העבודה, גרמו לירידה חדה בתשואות האג"ח האמריקאיות ובציפיות לריבית. כעת החוזים מגלמים שריבית ה-FED תרד בתחתית ל-2.8% בסוף 2026 תחילת 2027 (תרשים 15). הפער בין התשואות הנוכחיות לריבית ה-FED הצפויה אחרי ירידה לתחתית נמוך באופן מהותי לעומת הממוצע ההיסטורי במחזורי הורדות ריבית הקודמים כאשר ריבית ה-FED הגיעה לתחתית.

חילקנו את הנתונים ההיסטוריים לשתי תקופות - עד שנת 2009 ואחריה מכיוון שמאז 2010 ה-FED התחיל לקנות אג"ח לא רק במצבי חירום בתקופת המשבר, אלא כאמצעי להוריד תשואות גם במצב כלכלי לא משברי.

מסתבר שהפער בין התשואות הנוכחיות לריבית של 2.8% הצפויה בתחתית נמוך כעת גם ביחס לממוצע אחרי שנת 2009 ובוודאי לעומת התקופות הקודמות. רק הפער הנוכחי של האג"ח לשנתיים גבוה מהממוצע ההיסטורי (תרשים 16).

מסקנות - האג"ח הארוכות בארה"ב יחסית מסוכנות. עם זאת, הריבית עשויה לרדת גם מתחת לרמה שהשוק צופה כעת. בנוסף, ה-FED כנראה "ישתף פעולה" יותר עם הממשל בשנה הבאה לאחר החלפת הנגיד. שיתוף פעולה עשוי להוביל אותו בקלות יותר לקבל החלטה על רכישות אג"ח ואף על הטלת הגבלת על עליית התשואות הארוכות.

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")