פעילים ניהול תיקי השקעות

07/09/2025

אבישי קרואני, צילום: גיא הכט

אבישי קרואני, צילום: גיא הכטההאטה בגידול במספר המשרות והעלייה באבטלה הגבירו את הסיכוי להפחתות בריבית הפד.

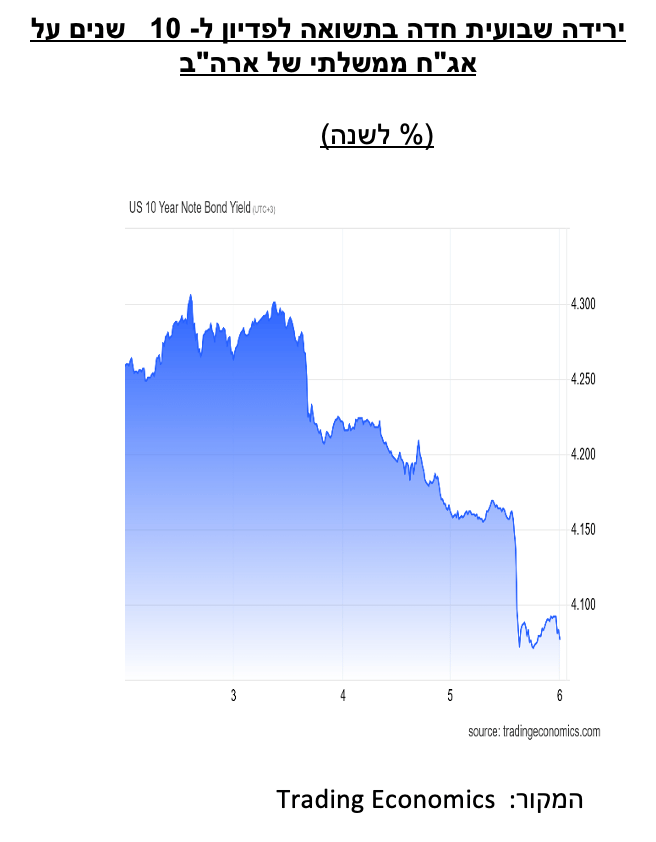

תגובה פיננסית בולטת הייתה הירידה החדה בתשואה על אג"ח ארה"ב ל- 10 שנים ל- 4.08%.

שוק ההון בישראל צפוי להגיב להתפתחויות לעיל רק בתחילת השבוע.

אכזבה בנתוני שוק העבודה האמריקאי לחודש אוגוסט הובילה להתגברות הציפיות להפחתת ריבית הפד בעוד 10 ימים ולירידה בתשואות לפדיון בשוק האג"ח. אין ספק שעיקר החדשות עבור השווקים בכל העולם הגיעו מארה"ב ביום שישי עם פרסום דו"ח התעסוקה לחודש אוגוסט. על פי הנתונים, באוגוסט נרשמה עלייה של 22 אלף משרות, רמה שהיא נמוכה מהתחזית לתוספת של 77 אלף משרות וגם מהנתון המתוקן לחודש יולי של 79 אלף משרות. נתוני דו"ח חודש יוני תוקנו כלפי מטה: מתוספת של 14 אלף משרות לירידה של 13 אלף, ובכך יוני היה החודש הראשון עם התכווצות במספר המשרות מדצמבר 2020. עדכון נתוני התעסוקה ליוני ויולי יחד מצביע על תוספת משרות שהיא נמוכה ב- 21 אלף מהנתונים המקוריים שפורסמו. עוד לגבי נתוני אוגוסט, מתברר שללא תוספת משרות בענפי הבריאות והרווחה חלה בפועל ירידה של 25 אלף משרות. על פי ניתוחים כלכליים רבים, חלק ניכר מהירידה בתעסוקה בענפי התעשייה, הבנייה, האנרגיה והמסחר הקמעונאי מיוחס להשפעת מדיניות ממשל טראמפ של העלאת שיעורי המכס על היבוא. בהתאם לתחזית, שיעור האבטלה עלה ל- 4.3%, השיעור הגבוה משנת 2021.

תמונת ההיחלשות של שוק העבודה האמריקאי הובילה להעלייה בהסתברות המיוחסת להפחתות ריבית הבנק הפדרלי בחודשים הקרובים. על פי החוזים העתידיים בסוף יום המסחר ביום שישי, קיימת כמעט ודאות מלאה לגבי הפחתת ריבית בישיבה הקרובה ב- 17 לחודש זה. במקביל, גברה בשוק הערכה שיהיו הפחתות ריבית נוספות באוקטובר ובדצמבר. ספציפית לגבי רמת הריבית בסוף השנה, החוזים מעניקים הסתברות של 65% לכך שהריבית תרד מהרמה הנוכחית של 4.5% ל- 3.75%. הסתברות זאת עמדה לפני שבוע על 40%. עם זאת, כפי שמנהלי הבנק הפדרלי מדגישים בהתבטאויות שלהם, ההחלטות ימשיכו להיות מותנות בנתונים, ונותרו עוד 10 ימים עד להחלטה הקרובה, ובהם יתפרסמו בין היתר נתוני אינפלציה חדשים. התגובה הבולטת בוול סטריט, ברמה השבועית, לנתוני התעסוקה החדשים הייתה התשואות בשוק האג"ח. בפרט, התשואה לפדיון על אג"ח ממשלתי ל- 10 שנים ירדה ל- 4.08% מ- 4.21% שבוע קודם לכן. מדובר ברמה הנמוכה ב- 5 החודשים האחרונים. בחשבון השבועי, מדדי S&P500 ונאסד"ק עלו 0.3% ו- 1.14% בהתאמה והדאו ג'ונס ירד 0.3%. מדד ראסל 2000 רשם עלייה שבועית של 1%. שער החליפין של הדולר ביחס לסל מטבעות אחרים נותר ללא שינוי.

על רקע גרעונות תקציביים ושיעורי חוב תוצר גבוהים יחסית, עלייה ניכרת בהנפקות אג"ח באירופה הגבירה את תפיסת המשקיעים לגבי הסיכונים הפיסקליים והדבר בא לידי ביטוי בעלייה בתשואות לפדיון (בעיקר באמצע השבוע) וירידה שבועית במדדי המניות העיקריים. עם החזרה לפעילות מלאה אחרי חופשת הקיץ, ממשלות וחברות מצאו לנכון להגדיל משמעותית את גויוסי המקורות ע"י הנפקת אג"ח. הדבר בלט במיוחד באמצע השבוע, ובעיקר באנגליה ואיטליה. תוך כדי כך, באמצע השבוע התשואה לפדיון על אג"ח ממשלת אנגליה עלתה מ- 4.72% ל- 4.81%. התשואה המקבילה באיטליה עלתה מ- 3.62% ל- 3.71%. אולם, ירידת התשואות בארה"ב לאחר פרסום דו"ח התעסוקה, והסיכוי הגבוה להפחתות ריבית ע"י הפד, הובילו לירידות בתשואות אג"ח באירופה ולחזרה מסוימת של רגיעה בשווקים. חרף זאת, מדדי המניות רשמו ירידות שבועיות. מדדי המניות העיקריים באיטליה וגרמניה רשמו ירידות שבועיות של 1.4% ו- 1.3% בהתאמה, והמדדים בספרד ובצרפת ירדו 0.6% ו- 0.4%.

מרבית הבורסות באסיה רשמו עליות נאות בשבוע החולף. זאת, למעט הבורסות בסין, בהן מדדCSI300 ירד 0.8% לאחר שרשם עלייה מרשימה של 10% בחודש אוגוסט.

שוק ההון בישראל לא נותר אדיש להתפתחויות בשווקי חו"ל. עם זאת, מכיוון שאין מסחר ביום שישי נותר לראות היום ובהמשך השבוע כיצד שינויי השווקים לקראת סוף השבוע בחו"ל ישפיעו עלינו. לקראת אמצע השבוע מדד ת"א 125 ירד 2.50% אולם בחשבון השבועי הירידה צומצמה ל- 0.5. שער השקל מול הדולר נותר ללא שינוי ברמה של 3.33.

מקרו ישראל: נמשכת ההתאוששות בפעלות המשק אחרי המלחמה מול איראן במחצית השנייה של חודש יוני. הדבר בולט במיוחד בגידול בתשלומים בכרטיסי אשראי בחודש יולי, אם כי באוגוסט נרשמה התייצבות. במקביל, חל גידול בסחר חוץ ונמשכו הגיוסים של חברות טכנולוגיה. אמנם הגידול בביקושים במשק עלול להיתפס ע"י בנק ישראל כגורם שיגביר את הלחץ לעליות במחירים, אך מנגד סביר שריבוי הטיסות לחו"ל והירידה הצפוייה במחירי הנפט והסחורות, על רקע הסיכון להאטה בארה"ב, יפעלו בכיוון ההפוך.