פסגות בית השקעות

08/09/2025

הפחתת ריבית / Image-by-rorozoa-on-Freepik

הפחתת ריבית / Image-by-rorozoa-on-Freepikדו"ח התעסוקה של אוגוסט מספק לפד את כל הסיבות לא רק להפחית את הריבית בשבוע הבא אלא גם להרגיש בנוח שהפחתה זו היא רק תחילתו של תהליך מתמשך של הפחתת הריבית. ראשית, תוספת המשרות באוגוסט עמדה על 22 אלף בלבד, נמוך מהצפי שעמד על 75 אלף משרות וכמובן מתוספת המשרות של יולי שעודכנה מעט כלפי מעלה ל-79 אלף. לא רק זאת אלא שתוספת המשרות של חודש יוני עודכנה שוב כלפי מטה ב-27 אלף משרות כך שכעט הנתון הרשמי מלמד על גריעה של 13 אלף משרות מהמשק האמריקאי ביוני. זהו כמובן החודש הראשון מאז 2020 שבו נרשמה התכווצות במספר המשרות בארה"ב כאשר הפעם האחרונה לפני הקורונה שנרשמה בה התכווצות הייתה ב-2010. שנית, גם ברמה הסקטוריאלית אין חדשות טובות של ממש כאשר סקטור הבריאות תרם באוגוסט 31 אלף משרות חדשות. זוהי תוספת נמוכה מהממוצע של השנה האחרונה, שעומד על תוספת חודשית של 42 אלף משרות, אך הסקטור ממשיך להיות עמוד התמיכה המרכזי של שוק העבודה האמריקאי, מה שמלמד לא מעט על חולשתו של האחרון. לעומת זאת, סקטור המסחר הקמעונאי איבד באוגוסט 12 אלף משרות והשלים ירידה של 32 אלף משרות מאז חודש מאי. סקטור התעשייה איבד גם הוא 12 אלף משרות באוגוסט והשלים ירידה של 78 אלף משרות מתחילת השנה. שלישית, ואולי הכי חשוב, קצב הגידול בשכר ממשיך גם הוא לרדת ועמד באוגוסט על 3.7% בלבד. הירידה בקצב הגידול בשכר מקטינה ואף מעלימה לחלוטין את הדילמה של הפד ואת החששות מתהליך של סטגפלציה.

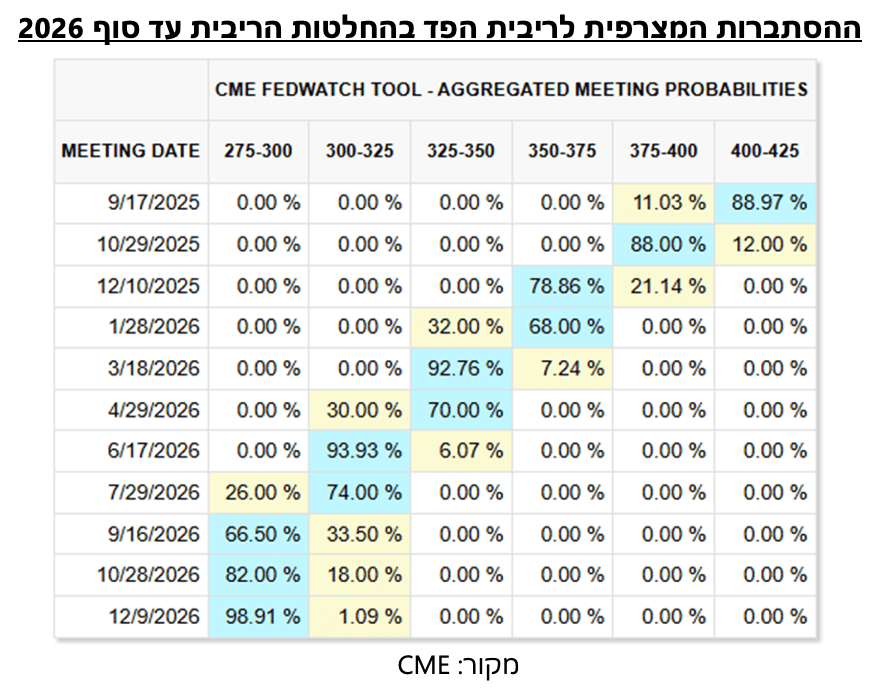

גם דו"ח משקי הבית לא נראה הרבה יותר טוב כאשר מספר העובדים אמנם גדל ב-288 אלף אבל גם מספר המובטלים גדל ב-148 אלף. בעקבות כך, שיעור האבטלה עלה ב-0.1 נ"א ל-4.3%. בנוסף, מכיוון שבשוק העבודה האמריקאי יש כיום כבר 722 אלף איש שרוצים לעבוד אבל לא מחפשים עבודה באופן אקטיבי, שיעור האבטלה בהגדרה הרחבה ביותר (U-6) עלה ל-8.1%. ואם כל זה לא מספיק אז שמרנו לסיום את הנתון שאולי ממחיש יותר מכל את החולשה בשוק העבודה בארה"ב. מספר המשרות המלאות ירד באוגוסט ב-357 אלף ומספר המשרות החלקיות עלה ב-597 אלף. מכיוון שהכמות הממוצעת של שעות העבודה השבועיות לא השתנתה ונותרה על 34.2 שעות, ומכיוון שמספר האנשים שדיווחו על כך שעבדו באופן חלקי (פחות מ-35 שעות בשבוע) מסיבות כלכליות נותרה גם היא ללא שינוי משמעותי, המשמעות היא שיותר ויותר אנשים עוזבים משרה מלאה ועוברים לעבוד במספר משרות חלקיות. בהתאם, מספר האנשים שדיווחו על כך שהם עובדים ביותר ממשרה אחת גדל ב-443 אלף, הגידול המהיר ביותר מאז הקורונה. תהליך כזה הוא כמובן תהליך שמפחית עוד יותר את לחצי השכר ויחד עם הירידה ביחס המשרות הפנויות למובטלים אל מתחת ל-1 (ראו ווצאפ שנשלח ביום חמישי שעבר) מאפשר לפד לצאת לדרך לתהליך של הפחתות ריבית. בהתאם, החוזים העתידיים מתמחרים כעת הסתברות של 100% להפחתת ריבית בספטמבר, 50 נ"ב מעבר לכך עד סוף השנה ו-75 נ"ב נוספות ב-2026.

הגורמים המבניים שגורמים לעליית התשואות הארוכות באירופה

בשנה האחרונה הולכת ומתבהרת מגמה ברורה בשוקי האג"ח של אירופה: עליית תשואות באגרות החוב הארוכות מאוד, בטווחים של מעל ל-10 שנים. בטווחים של עד 10 שנים עליית התשואות נובעת קודם כל מהשינוי בסביבה המוניטארית. ה־ECB אומנם הפחית את הריבית אבל לפי רוב ההערכות לא רק שתהליך הפחתת הריבית הסתיים כנראה אלא גם שבשווקים מבינים שהריבית תיוותר גבוהה יחסית עוד זמן מה. בנוסף, פרמיית הסיכון עצמה עלתה לאורך כל העקום ברוב מדינות אירופה, עליה שנזקפת בעיקר לסיכון הפיסקאלי שעלה שוב לכותרות בעקבות הצבעת אי האמון בצרפת (ההצבעה היא היום וההערכות הן שהיא תצליח). בהתאם, המרווח בין אג"ח ל-10 שנים בצרפת למקבילתה בגרמניה נפתח ל-79 נ"ב.

עם זאת, בטווחים הארוכים יותר קיימים גורמים נוספים בפרמיות הסיכון שנובעים מהשינויים במאזן ההיצע והביקוש המוסדי. ראשית, קרנות הפנסיה כבר לא מגדילות באותו הקצב את החזקותיהן באג"ח ממשלתיות. לא רק שהצמיחה בנכסים מאטה בגלל הדמוגרפיה הבעייתית באירופה אלא גם שיותר ויותר מעסיקים עוברים מקרנות פנסיה "מבטיחות" (Defined Contribution) לקרנות "צוברות" (Defined Benefit), מה שגורם לגידול בתיאבון לסיכון של המועסקים ולקיטון בביקוש לאג"ח ממשלתיות. כך למשל, לפי נתוני הבנק המרכזי ההולנדי, שיעור ההשקעות באג"ח ארוכות־טווח (30 שנה ומעלה) ירד ביותר מ־15% בשנתיים האחרונות. הקרנות מעדיפות כיום לשמור על גמישות ולהחזיק יותר נכסים נזילים, גם במחיר התאמה פחות מדויקת להתחייבויות. תופעה זו מורגשת בעיקר בבריטניה, סקנדינביה והולנד אבל גם במדינות אחרות. בצרפת תהליך זה עדיין לא קרה באופן גורף אבל החשש מרפורמות במערכת הפנסיה כדי לטפל בסביבה הפיסקאלית הבעייתית מעלה חשש שתהליך כזה יצבור תאוצה.

שנית, גם חברות ביטוח החיים היו תמיד מקור ביקוש טוב לאג"ח ממשלתיות ארוכות, מאותה הסיבה של קרנות הפנסיה: יש להן התחייבויות ארוכות טווח. עם זאת גם הן מתמודדות עם לא מעט אתגרים. האוכלוסיות המזדקנות ושיעורי הפריון הנמוכים מקטינים את הצורך במוצרי ביטוח חיים. בפועל, חלקן של אג"ח ל־30 שנה ומעלה בתיקי הביטוח ירד מ־13% לפני חמש שנים ל־8% בלבד במחצית הראשונה של 2025. הסיבה כפולה: הפסדים כבדים שנרשמו בזמן עליית התשואות החדות של 2022–2023, יחד עם רגולציה חדשה שמאפשרת למוסדות להחזיק יותר נזילות ולהפחית רגישות לסיכוני שוק. גם במישור הגלובלי נרשמת ירידה בביקוש לאג"ח אירופאיות. מנהלי יתרות מט"ח של בנקים מרכזיים, שבעבר סיפקו תמיכה לא מבוטלת בהנפקות של גרמניה וצרפת, מצמצמים חשיפה. גם הבנקים עצמם, שבעבר החזיקו חלק גדול מהנפקות במסגרת דרישות רגולטוריות לנכסים בטוחים (SLR) מראים פחות עניין. הדרישות אמנם נותרו, אך משקל ההון הגבוה שהם נאלצים להחזיק מול אג"ח ארוכות הופך את העסקה לפחות כדאית.

בשורה התחתונה, לא מעט גורמים הובילו לירידה בביקוש המבני לאג"ח ארוכות באירופה, מה שגם הוביל לעלייה בשיפוע העקומים בטווחים של 30-10 שנים. בהסתכלות קדימה מגמות אלו צפויות להימשך בשנים הקרובות ממספר סיבות כמו הדמוגרפיה, הקשיים הפיסקאליים ושינויים אפשריים ברגולציה. עם זאת, אנו מעריכים שלאורך זמן ההיצע יתאים עצמו לביקוש והיקף ההנפקות באג"ח הארוכות ילך ויקטן. תהליך זה כבר למעשה התחיל והוא ימשיך לצבור תאוצה כנראה. בארה"ב שסובלת גם היא מסביבה פיסקאלית בעייתית האוצר הגדיל באופן משמעותי את הנפקות האג"ח הקצרות והרגולציה החדשה בשוק הסטייבלקוינס גם צפויה לייצר לא מעט ביקוש להנפקות האלו. גם אם ייקח זמן עד שהאירופאים יאמצו רגולציה דומה לזו האמריקאית (ב-ECB הכל יותר מסובך, בטח בכל הנוגע לקריפטו), אנו מעריכים שמאזן ההנפקות ילך ויטה לכיוון האג"ח הקצרות ככל שהזמן יחלוף.

הפגיעה בצריכה הפרטית עשויה להאיץ את הפחתות הריבית בישראל

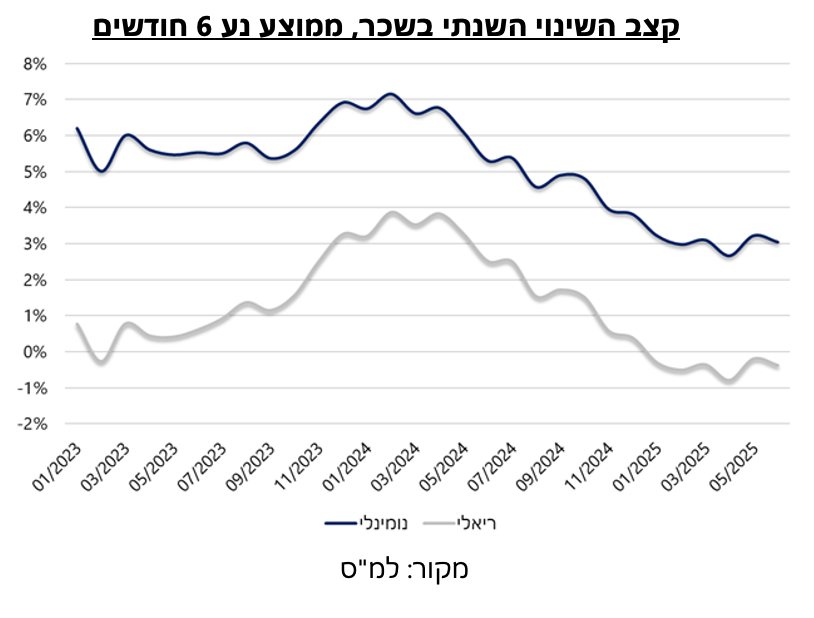

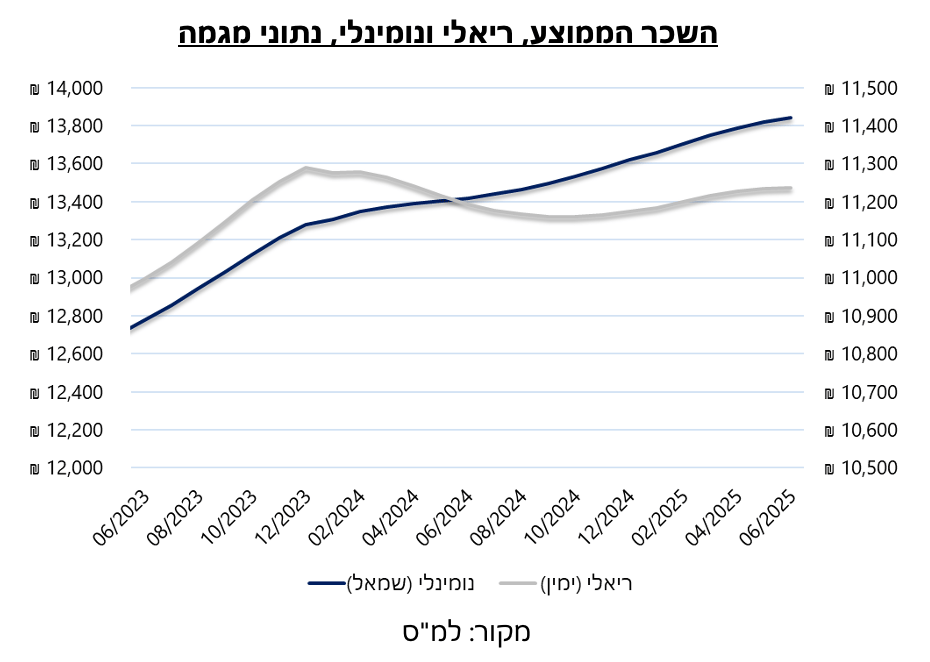

בניגוד לדעה הקיימת שהפחתת הריבית של הפד תביא בהכרח גם להפחתת ריבית של בנק ישראל בהחלטה בסוף ספטמבר, אנו עדיין מעריכים כי הסיכויים לכך קטנים מ-50%. עם זאת ייתכן שהמשך ההרעה במצב הצרכנים תוביל לקצב הפחתות ריבית מהיר יותר ממה שהערכנו בעבר. הקושי העיקרי מתבטא בנתוני השכר הממוצע במשק. אומנם השכר הממוצע לעובדים ישראלים עמד בחודש יוני על 14,219 ₪ (נתונים מקוריים) אך מדובר בנתון הנומינלי ולא משקף את יכולת הקניה. השכר הריאלי עמד על 11,504 ₪ ביוני, גבוה בכ-300 ₪ בלבד מהממוצע מאז תחילת השנה. בעוד אחוז הגידול השנתי בשכר הנומינלי עמד ביוני על 2.7%, השכר הריאלי נשחק ב-0.6%. מכיוון שנתוני השכר הם תנודתיים ביותר, נסתכל על הממוצע הנע של קצב השינוי השנתי בשכר (6 חודשים). בעוד השכר הריאלי עדיין גדל בקצב של 3% (אחרי ירידה מקצבים של 6%-7% בשלהי 2023) בשכר הריאלי נרשם שינוי שלילי מתחילת השנה. באופן דומה אפשר להסתכל על נתוני המגמה – כאן רואים שבזמן שהשכר הנומינלי המשיך לעלות באופן יציב לאורך כל תקופת המלחמה, השכר הריאלי עדיין לא חזר לרמתו מאז אוקטובר 2023.

בהמשך לכך, הפגיעה ביכולת הקניה של הצרכנים מתחילה לבוא לידי ביטוי בנתוני הצריכה השוטפים. הפידיון ברשתות השיווק עדיין גדל אך בקצב שהולך ויורד. נתוני החודשים מאי-יולי מצביעים על גידול שנתי של 3.4% לעומת גידול של 3.8% בתקופה הקודמת. הדבר נכון גם לפידיון רשתות המזון, שם נרשמה ירידה בקצב הגידול השנתי מ-3% ל-2.6%. בהסתכלות על יתר מוצרי הצריכה ניתן לראות שמלבד גידול בהוצאות על טקסטיל והלבשה שבו נרשמה עליה של 4.3% מתחילת השנה (ביחס לתקופה המקבילה אשתקד) נרשמה ירידה של 0.2% בקרב מוצרים בני קיימה ושל 3.4% בקטגוריית "שונות" (קוסמטיקה, תרופות, צעצועים, ספרים, ציוד משרדי ואופטיקה). הדבר מלמד על צמצום, לפחות חלקי, בהוצאות של משקי הבית על הקניות השוטפות והוא נתמך גם בנתוני ההוצאות בכרטיסי אשראי.

כלל הרכישות בכרטיסי אשראי גדלו בחודשים מאי-יולי ב-1.7% ביחס לתקופה המקבילה אשתקד, אך מדובר על צניחה ביחס לגידול השנתי של 3.4% שנרשם בחודשים פברואר-אפריל. אומנם נתוני יוני מכבידים על תקופה זו אך זה לא מספק הסבר מספיק מקיף לירידה זו. ראשית, מכיוון שמדובר בנתוני מגמה, מה שמקזז חריגות גדולות כלפי מטה עם חריגות גדולות כלפי מעלה. שנית, מכיוון שהקפאת הפעילות בכרטיסי אשראי הייתה זמנית וההתאוששות ממנה הייתה מהירה. אז מה הוביל לירידה בהוצאות? הירידה החדה בהוצאות על שירותים, שעברו מגידול שנתי של 7.9% בפברואר-אפריל לירידה של 4.3% במאי-יולי הייתה הגורם המשפיע העיקרי. בתוך קבוצה זו, שמהווה 20% מכלל ההוצאות בכרטיסי אשראי, הירידה העיקרית נרשמה בענפי הבילוי והפנאי (9.1%-) בעוד ההוצאה על טיסות, תיירות ואירוח עלו ב-2.3%. מעבר לכך, ההוצאה על מוצרי תעשייה עלתה ב-0.8% לעומת עלייה של 2% בתקופה הקודמת, כאשר גם כאן נראה גידול בהוצאות בענף ההלבשה וההנעלה של 3.4%, לעומת ירידה של 2.7% בהוצאות על מוצרי חשמל ואלקטרוניקה ושל 5.8% על ריהוט. ההוצאה בכרטיסי אשראי בענפי המזון והמשקאות גדלה ב-6.8%.

בצד הפעילות העסקית התמונה קצת יותר אופטימית, אך בהמשך לניתוח משבוע שעבר הדבר עוד לא מביא לפיצוי על הפגיעה מתחילת המלחמה. לפי סקר הערכת המגמות בעסקים "מצבן הכלכלי של החברות הוא חיובי בכלל הענפים, למעט ענף המלונאות". אומנם התרגלנו להוציא את הענף הזה מהחישוב הכללי של מצב המשק, לאור הזעזועים שהוא עבר עוד מאז תקופת הקורונה, אך העובדה שהסנטימנט בענף שלילי באופן קבוע מאז ספטמבר 2023 היא נקודה שעשויה להכביד גם על ההתאוששות בענף לאחר המלחמה. ביתר ענפי הכלכלה – המאזן הכלכלי של החברות בחודש אוגוסט אומנם חיובי אך הוא לא הכיל שיפור מהותי לעומת חודש יולי. לעומת זאת בציפיות המנהלים לגבי חודש ספטמבר נרשמה הרעה משמעותית בכלל הענפים. בענף התעשייה הציפיות לגידול בהיקף ההזמנות הן בשוק המקומי והן ליצוא ירדו ל-1.7 נק' מ-9.9 נק' ו-7.9 נק' בהתאמה. בענף הבינוי הערכה לשינוי בהיקף הפעילות השוטפת ירדה ל-1.3 נק' מ-7.1 נק' והערכת השינוי בהיקף המכירות ליצוא בענפי השירותים ירדה ל-6.5 נק' מ-16 נק' בחודש קודם. גם בהערכת השינוי במספר המועסקים נרשמה ירידה כמעט בכלל הענפים, מלבד בענף המסחר.

כאמור, כל אלו עוד לא משקפים קריסה של המשק הישראלי לתוך משבר שיחייב את בנק ישראל להגיב בהחלטת הריבית הקרובה. גם בהנחה שאחרי מדד אוגוסט שיתפרסם בשבוע הבא האינפלציה תיכנס לתוך טווח היעד של בנק ישראל, חוסר הוודאות הגבוה בנוגע למשך או היקף הלחימה בעזה מספקים לבנק ישראל סיבה מספיק טובה להמתין עד כמה שניתן עם הפחתות הריבית. עם זאת השינויים שיהיו בתחזיות בנק ישראל צפויים להיות משמעותיים, אחרי שהנחת העבודה כי הלחימה בעזה תיגמר עד יולי כבר התבדתה, ויתנו סימן ראשון לקצב ההפחתות שצפוי לנו לכשהתהליך יתחיל.