רפי גוזלן, כלכלן ראשי, IBI בית השקעות

09/09/2025

הפד מוכן להוריד ריבית, בנק ישראל מחכה / תמונה: Dreamstime

הפד מוכן להוריד ריבית, בנק ישראל מחכה / תמונה: Dreamstimeבנאומו בהמשך לאיתות הברור שסיפק פאוול בנאומו האחרון בג'קסון הול, תוספת המועסקים הנמוכה לחודש אוגוסט בארה"ב הבטיחה את הפחתת הריבית בהחלטה הקרובה, והיא צפויה לרדת להערכתנו ב-25 נ"ב. למרות תוספת המועסקים נמוכה, התמונה הכוללת העולה משוק העבודה אינן משקפת הרעה משמעותית אלא שילוב של הקשחת מדיניות ההגירה ומשנה זהירות מצד הפירמות על רקע אי הודאות שייצרה מלחמת הסחר. אמנם סביר לצפות שה-Fed לא יסתפק בהפחתת ריבית אחת עד לסוף השנה, אך השיפור בסקרי הציפיות ובתנאים הפיננסים, על רקע עליה באינפלציה, צפויים להגביל את עוצמת הפחתת הריבית ביחס לתמחור בשוק המגלם הפחתה של כ-150 נ"ב בשנה הקרובה.

בישראל, נמשך השיפור בפעילות ברבעון השלישי שלאחר הירידה בסוף הרבעון השני בעקבות המלחמה עם אירן. השיפור בא לידי ביטוי בהתאוששות בסנטימנט העסקי, בעלייה ניכרת בהוצאות בכרטיסי אשראי ובהתאוששות בשוק העבודה. המסר מסקרי הציפיות ומהתמחור בשוק המקומי משקף עמדת המתנה והם אינם מייחסים משקל רב לתרחיש של הרעה במצב הגיאו-פוליטי בישראל. ללא שיפור במצב הגיאו-פוליטי תידרש להערכתנו רמת ביטחון גבוהה יותר בחזרת האינפלציה אל היעד בכדי להוריד את הריבית, למרות ההפחתה הצפויה החודש בארה"ב.

השווקים הפיננסים התאפיינו בתנודתיות במהלך השבוע האחרון בהמתנה לנתוני התעסוקה בארה"ב, שהיו מתונים מהצפי והובילו להתגברות הציפיות להפחתת הריבית. מדדי המניות המובילים בארה"ב עלו בהובלת מניות הטכנולוגיה, ומגמה חיובית נרשמה גם במדדים המובילים באסיה ואילו באירופה נרשמו ירידות קלות. בשוק איגרות החוב האמריקאי נרשמה ירידת תשואות לאורך העקום, ובשוק האי רופאי היא הייתה מתונה יותר על רקע החששות מפני הרע במצב הפיסקאלי. הדולר נחלש לאחר פרסום דו"ח התעסוקה, אך בסיכום שבועי נרשמו בו שינויים קלים בלבד מול המטבעות המובילים.

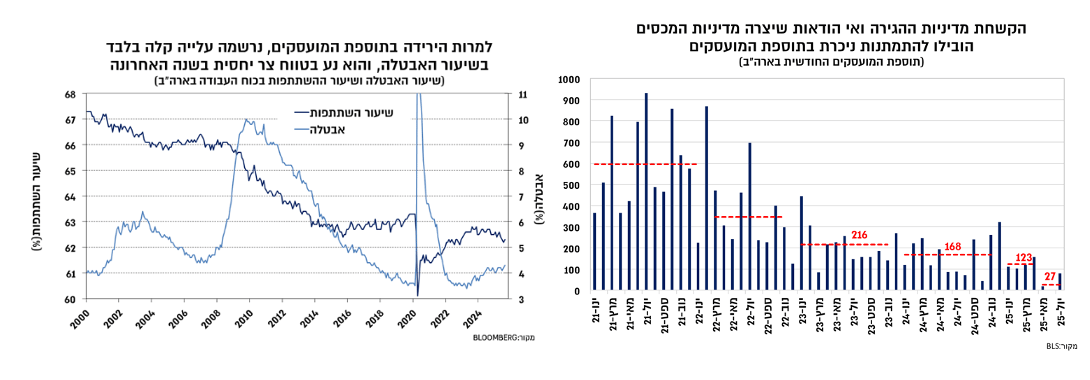

נתוני התעסוקה לחודש אוגוסט משכו את מרבית תשומת הלב בשווקים, שכן לאחר הנאום של פאוול בג'קסון הול, היה ברור כי ללא שיפור ניכר בנתוני התעסוקה הפחתת ריבית בספטמבר ניראית ודאית. נתוני התעסוקה לחודש אוגוסט הצביעו על תוספת מועסקים נמוכה של 22 אלף, כאשר בסקטור הפרטי נרשמה תוספת מעט גבוה יותר של 38 אלף, וזאת לעומת הערכות הקונצנזוס שעמדו על תוספת של 75 אלף. מעבר לכך, הנתון לחודש יולי אמנם עודכן קלות כלפי מעלה, אך הנתון ליוני עבר עדכון נוסף כלפי מטה, לירידה של 13 אלף. לפיכך, התוספת הממוצעת ב-4 החודשים האחרונים (מאי-אוגוסט) התמתנה ל-27 אלף בלבד, וזאת לעומת ממוצע של כ-120 אלף בשליש הראשון של השנה וכ-170 אלף לאורך 2024.

נתונים אלו ממחישים את ההשפעה השלילית שיצרה מלחמת הסחר, לצד הירידה בהיצע העובדים בשל הקשחת מדיניות ההגירה. אי הודאות הגבוהה הובילה את מרבית הפירמות לעמדה זהירה בנוגע לגיוסי עובדים, אך יחד עם זאת לא הובילה לעלייה בהיקפי הפיטורים אלא לקיפאון יחסי בשוק העבודה. לפיכך, העלייה בשיעור האבטלה עד כה מתונה, ובאוגוסט היא עלתה ל-4.3% (מ-4.2% ביולי) תוך עלייה בשיעור ההשתתפות, התפתחות שמשקפת את הירידה היחסית בהיצע העובדים על רקע הקשחת מדיניות ההגירה.

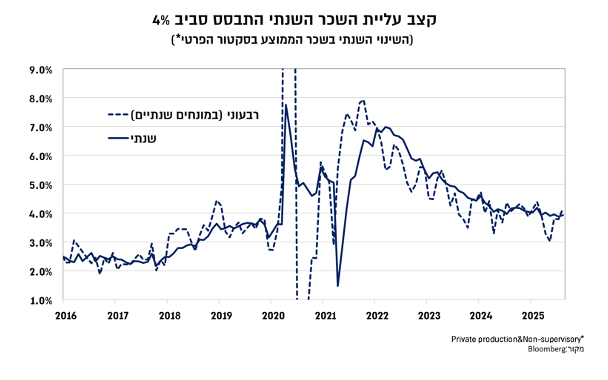

חיזוק לכך מתקבל גם מנתוני השכר שממשיכים לשקף קצב עלייה שנתית גבוה יחסית של כ-4%.

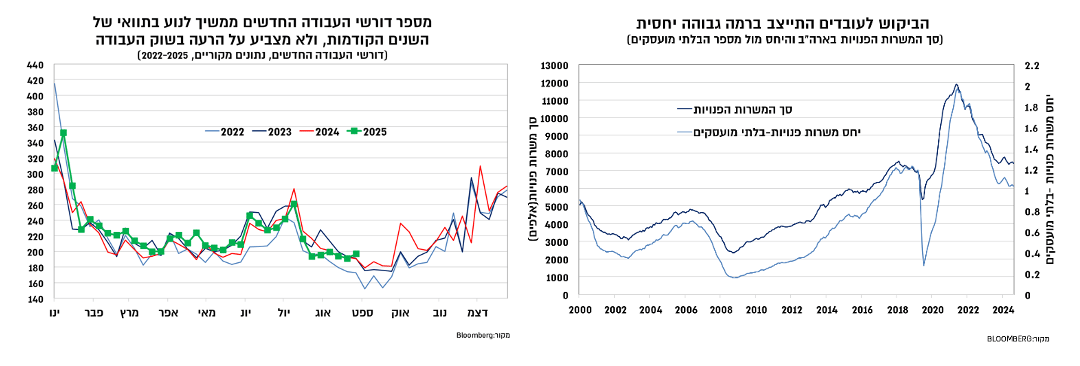

כפי שציין פאוול בנאומו בג'קסון הול, השינוי במדיניות ההגירה מקשה על קריאת המצב בשוק העבודה, ולכן להערכתנו גוברת החשיבות של בחינת התמונה הרחבה העולה משוק העבודה. כך, נתוני המשרות הפנויות לחודש יולי רשמו ירידה קלה לכ-7.2 מיליון מישרות, אך עדיין מדובר ברמה גבוהה יחסית והן נעות בטווח שנרשם בשנה-שנתיים האחרונות. כמו כן, מספר דורשי העבודה החדשים ממשיך לנוע ברמות נמוכות שאפיינו את השנים האחרונות, והם אינם משקפים עלייה בהיקפי הפיטורים או הרעה בשוק העבודה.

נמשך השיפור בסקרי הציפיות

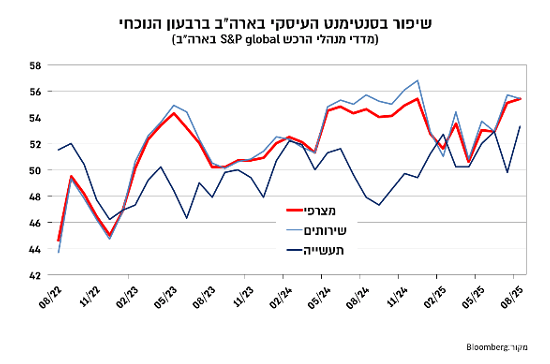

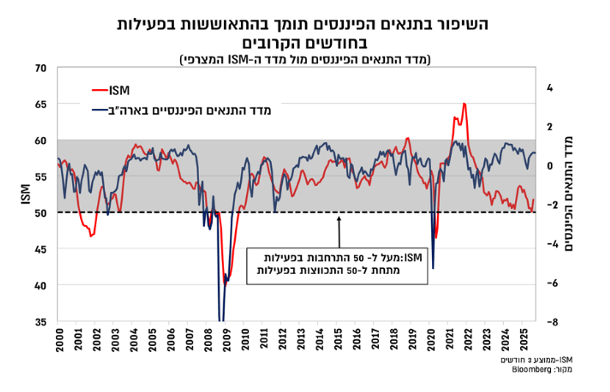

נתוני המאקרו עד כה ברבעון השלישי חיוביים ומשקפים שיפור בסנטימנט העיסקי, המשך עלייה בהשקעות וקצבי גידול גבוהים יותר בצריכה הפרטית, שנשענים על עלייה של כ-2% בהכנסה הריאלית במקביל לשיפור בתנאים הפיננסים. מדדי מנהלי הרכש לחודש אוגוסט של S&P המשיכו לשקף אופטימיות גבוהה יותר מאשר ה-ISM, עם עלייה רוחבית במדדי התעשייה והשירותים כך שהמדד המצרפי עמד על 55.

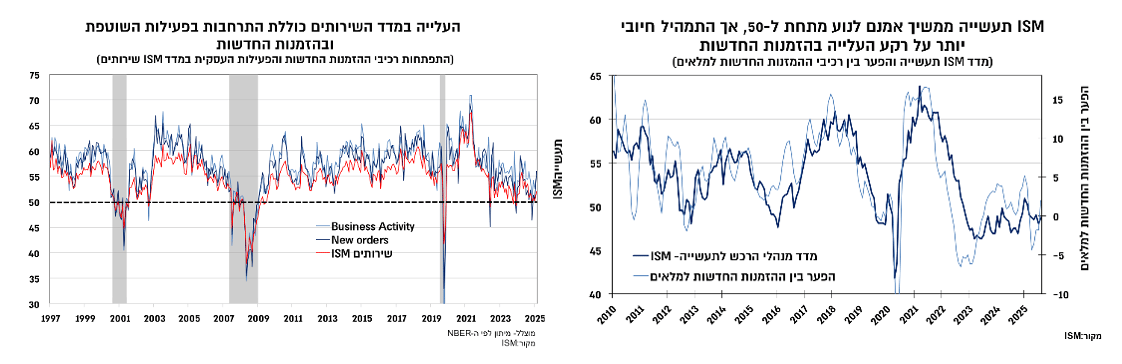

מדד ISM תעשייה אמנם עלה באוגוסט, אך הוא ממשיך לנוע מעט מתחת ל-50 מזה 6 חודשים. בפן החיובי יותר, תמהיל המדד כלל עליה בהזמנות החדשות ובפער שלהן מרכיב המלאים, אינדיקציה לשיפור מסוים בפעילות התעשייה בחודשים הקרובים. מדד ISM שירותים רשם שיפור באוגוסט עם עלייה לרמה של 52, הרמה הגבוהה ביותר מאז פברואר השנה, תקופה שבה נע קרוב יותר לרמה של 50, ככל הנראה בהשפעת אי הודאות ממלחמת הסחר. תמהיל המדד באוגוסט היה חיובי וכלל שיפור בפעילות העסקית השוטפת ובהזמנות החדשות.

נתוני הצמיחה לרבעון השני של השנה עודכנו כלפי מעלה ביחס לאומדן הראשון. הצמיחה הסתכמה ב-3.3% לאחר ירידה של 0.5% ברבעון הראשן. כזכור נתוני המחצית הראשונה הושפעו במידה ניכרת ממלחמת הסחר, שבאו לידי ביטוי בנתוני הסחר ובמלאים. בניכוי השפעות אלו, הביקושים המקומיים התמתנו במחצית הראשונה של השנה לסביבה של 2%-1.5% וזאת לאחר צמיחה של 3.5%-3% במחצית השנייה של 2024. לפיכך, גם בהתחשב בהשפעות מלחמת הסחר הצמיחה בשנה האחרונה הסתכמה בשיעור של 2.1%, סביבת המגמה ארוכת הטווח, לאחר תקופה ממשוכת שבה נרשמה צמיחה מעל המגמה.

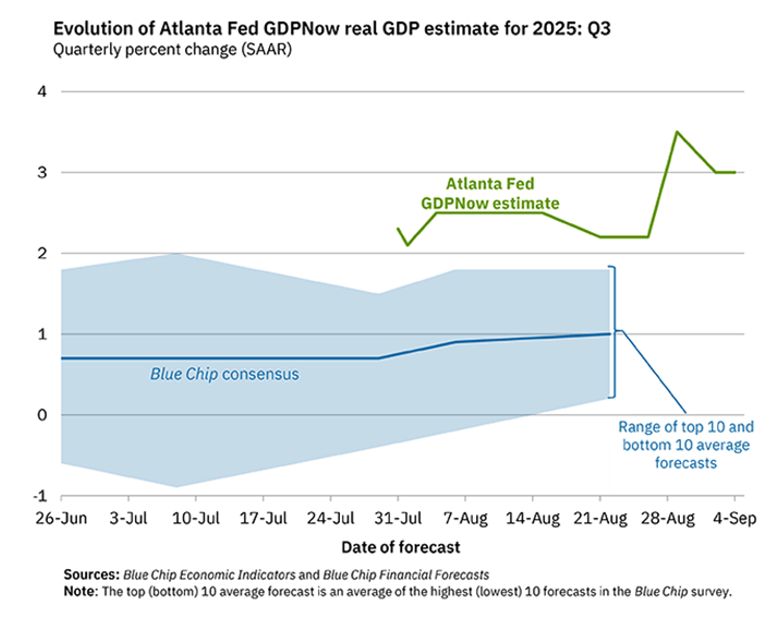

נתוני המאקרו שפורסמו עד כה מציבים את אומדן הצמיחה לרבעון השלישי ברמה גבוהה של כ-3.0%, כאשר בניכוי השפעות הסחר ותרומת המלאים סביבת הביקושים המקומית נעה בקצב של 2.5%-2%.

השפעת העלאת המכסים טרם באה לידי ביטוי במלואה וצפויה להיות ממושכת

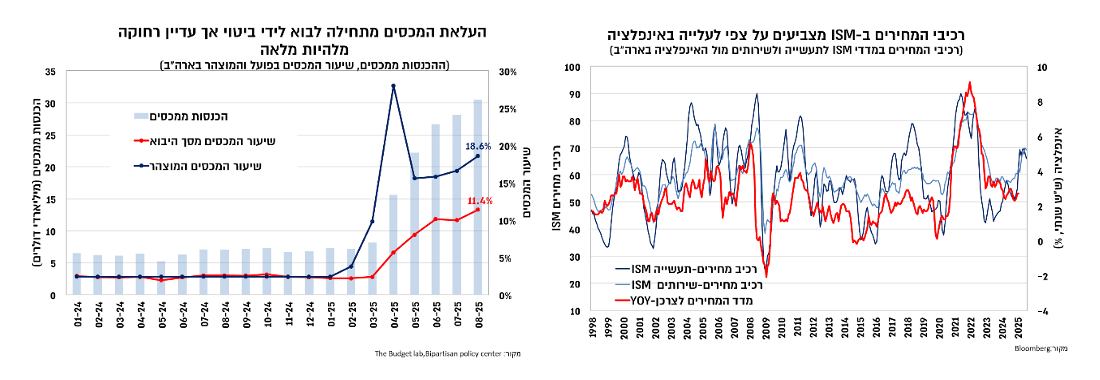

מבחינת האינפלציה, העלייה במחירי הצריכה הפרטית ביולי הייתה בהתאם לצפי והאינפלציה הבסיסית עלתה לסביבה של 3%. רכיבי המחירים במדד ה-ISM ממשיכים לשקף צפי להאצה באינפלציה בחודשים הקרובים. רכיב המחירים במדד התעשייה התמתן במעט אך ממשיך להצביע על עלייה באינפלציית הסחורות. חיזוק לכך מתקבל גם מנתוני ההכנסות ממכסים, שהצביעו על עלייה נוספת באוגוסט לרמות של כ-32 מיליארד דולר. שיעור המכסים הנגזר מהיבוא נע סביב 11.5%, לעומת שיעור המכסים המצהר שעומד על כ-18%, כך שהתאמה לסביבת המכסים החדשה עדיין רחוקה. כמו כן, ברכיב המחירים במדד ISM שירותים נרשמה האצה בחודשים האחרונים, התפתחות שמציבה סיכון כלפי מעלה לאינפלציה בחודשים הקרובים.

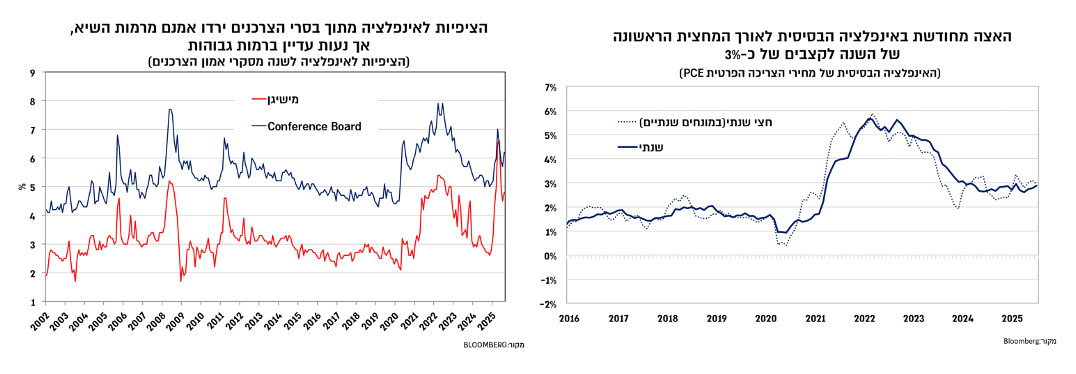

הציפיות לאינפלציה מתוך סקרי אמון הצרכנים התמתנו בחודשים מאי-יולי, אך שבו לעלות באוגוסט, וחשוב מכך הן נעות ברמות גבוהות משמעותית מהיעד, סביב 6%-5% לשנה הקרובה. החדשות הטובות הן שהציפיות לטווח ארוך מתוך סקר אמון הצרכנים של מישיגן נעות סביב רמה נמוכה יותר של 3.5%, אך עדיין מדובר ברמה גבוהה שכן בשני העשורים האחרונים הן נעו סביב 3%-2.5% (כולל ב-2022-2023 שבהן נרשמם זינוק חד באינפלציה). הציפיות משוק ההון משקפות צפי לעלייה גבוהה יחסית של כ-3.5%-3.25% בשנה הקרובה, אך התמתנות ל-2.7%-2.5% בשנים שלאחר מכן, כלומר השפעה זמנית של העלאת המכסים, אך עדיין לרמה הגבוהה מהיעד.

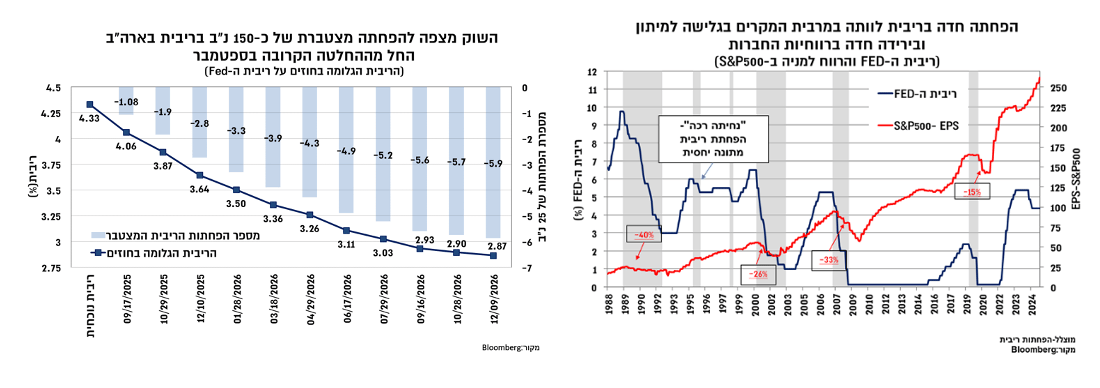

השוק מתמחר הפחתה מצטברת של כ-150 נ"ב החל מההחלטה הקרובה

מבחינת הריבית, ניראה כי התמחור הנוכחי בשווקים מייחס משקל רב להתמתנות בתוספת המועסקים ופחות לאינדיקציות החיוביות יחסית שמתקבלות מסקרי הציפיות ומהשיפור בתנאים הפיננסים. אלו, יחד עם סביבת האינפלציה הגבוהה, שצפויה לעלות בהמשך השנה צפויים ליצור סביבה יותר מאתגרת לתרחיש של סידרה רצופה של הפחתות ריבית באופן שמתומחר בשווקים. אמנם קשה להאמין כי ה-Fed יסתפק בהפחתה אחת בלבד בישיבה הקרובה בספטמבר, כלומר סביר לצפות להפחתה אחת נוספת עד לסוף השנה, אך מעבר לכך הדבר תלוי במידה רבה בהמשך הידרדרות של שוק העבודה.

נזכיר כי בעבר הפחתות משמעותיות בריבית אירעו תוך הרעה ברווחיות החברות וגלישה למיתון, אחרת נרשמה לכל היותר התאמה בריבית, ולהערכתנו זהו התרחיש הסביר יותר, כך שהשוק מתמחר תוואי אגרסיבי מדיי של הפחתות ריבית בארה"ב, שכוללות צפי להפחתה מצטברת של כ-150 נ"ב ל-ריבית של 3%-2.75%.

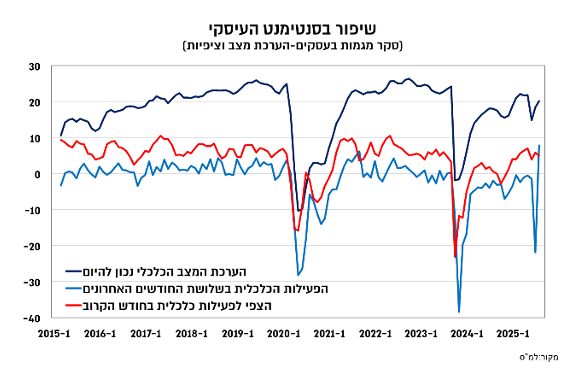

שיפור בפעילות המשק ברבעון השלישי. סקרי הציפיות והתמחור בשווקים אינם מייחסים משקל רב לתרחיש של הרעה במצב הגיאו-פוליטי

בישראל, סקר מגמות בעסקים לחודש אוגוסט הצביע על המשך שיפור בסנטימנט העיסקי וזאת לאחר הירידה שנרשמה ביוני בעקבות המלחמה מול אירן. השיפור בסנטימנט היה רוחבי וכלל את כל הענפים המובילים, והוא עקבי עם ההתאוששות בשוק העבודה ובביקושים.

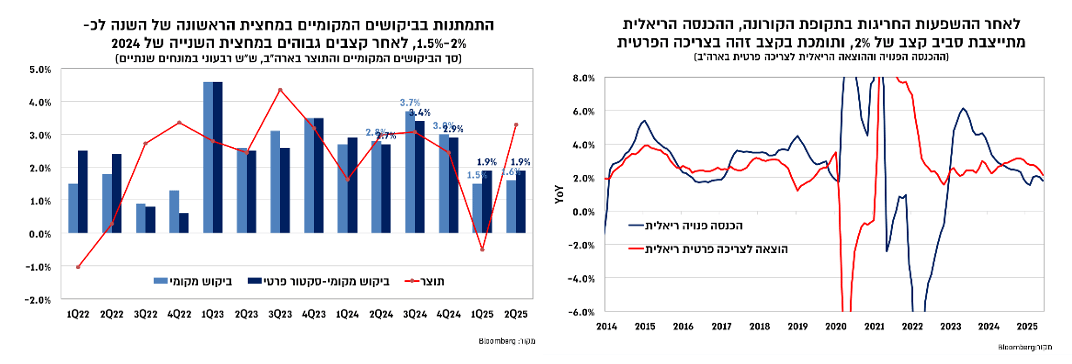

נתוני ההוצאות בכרטיסי אשראי עד לתחילת ספטמבר מצביעים על עלייה חדה של כ-8% ביחס לרבעון השני בו נרשמה ירידה של כ-3%. המצב הגאו –פוליטי הוביל אמנם לתנודתיות גבוהה בהוצאות בכרטיסי אשראי בשנתיים האחרונות, אך בחינת היקף ההוצאה בחודשים ינואר-אוגוסט בשנים אלו מעלה כי נרשם קצב גידול זהה וגבוה של כ-8%.

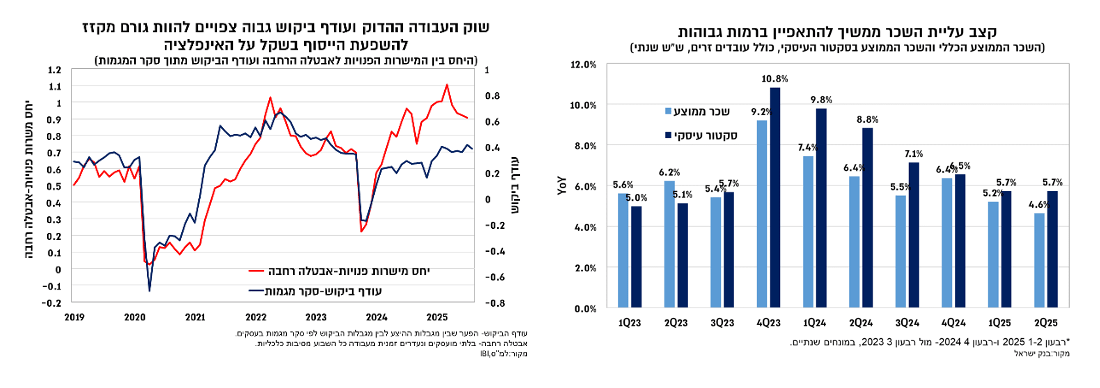

מבחינת שוק העבודה, נתוני השכר לחודש יוני אמנם הושפעו מהמלחמה, אך האומדן ליולי הצביע על קצב עלייה שנתי גבוה יחסית. בכל אופן נתוני הרבעון השני של השנה (כלל העובדים במשק) ממשיכים להצביע על קצב עלייה גבוה בשכר בסקטור העיסקי של 6%-5.5%, שיחד עם עודף הביקוש הגבוה במשק (כפי שמקבל ביטוי בפער שבין מגבלות ההיצע לביקוש בסקר מגמות בעסקים) תומכים בסביבת אינפלציה גבוהה.

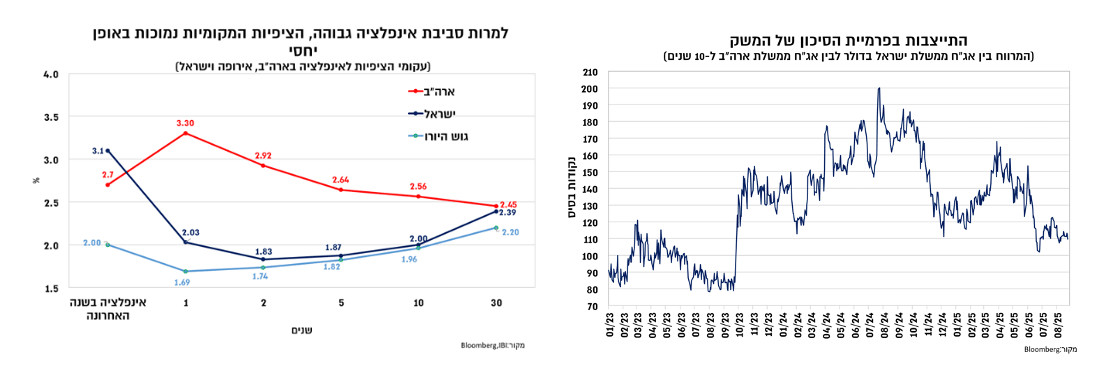

מבחינת המצב הגיאו-פוליטי, ניראה כי עד כה החשש מפני התרחבות המלחמה מול עזה, תרחיש שעלול להיות מלווה בהידרדרות ניכרת במצב המדיני של ישראל, בפגיעה בצמיחה (כולל החרפת מגבלות ההיצע) ובהרעה במצב הפיסקאלי, לא מקבל ביטוי בסנטימנט העסקי כשם שאינו מקבל משקל גבוה בשוק ההון המקומי. פרמיית הסיכון של ישראל (כפי שהיא נמדדת במרווח שבין איגרות החוב הדולריות של ממשלת ישראל בחו"ל לבין איגרות החוב של ממשלת ארה"ב) התייצבה לאחרונה ברמות הנמוכות ביותר מאז פרוץ המלחמה ב-2023, ותמונה זהה נרשמה גם בשוק המט"ח עם התייצבות השקל לאחר הייסוף החד שנרשם מחודש יוני בעקבות המלחמה עם אירן. נזכיר כי במסגרת החלטת הריבית האחרונה בנק ישראל הזהיר מפני ההשלכות השליליות של התארכות המלחמה, כך שללא שיפור במצב הגיאו-פוליטי תידרש להערכתנו רמת ביטחון גבוהה יותר בחזרת האינפלציה אל היעד בכדי להוריד את הריבית, למרות ההפחתה המסתמנת בארה"ב. אנו ממשיכים להעריך כי המדיניות המוניטארית תכוון להתאמת רמת הריבית בכדי שלא לייצר תנאים מרסנים מדיי. תחזית האינפלציה שלנו גוזרת קצב אינפלציה של סביב 3% עד סוף השנה וירידה מסוימת אל תוך גבולות היעד בתחילת 2026. אם תחזית זו תתממש, הפחתת הריבית הראשונה תהיה לכל המוקדם בהחלטה האחרונה השנה (סוף נובמבר) עם סיכוי לא מבוטל לכך שהיא תידחה לתחילת 2026. במבט לשנה הקרובה, אנו מעריכים כי בנק ישראל יכוון לסביבת ריבית ריאלית של כ-1.5%, כך שללא הידרדרות בתמונת המצב הריאלית, תחזית האינפלציה שלנו גוזרת הפחתת ריבית לרמה של 4% בשנה הקרובה.