יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

14/09/2025

שווקים גלובליים / תמונה: Dreamstime

שווקים גלובליים / תמונה: Dreamstimeתמצית

האינפלציה בארה"ב מתבררת כחמה מעט מהצפי באוגוסט. זה קורה על רקע עליות גבוהות יחסית במחירי שירותי פנאי (טיסות/מלונות) ובתרומה מתונה אך נוכחת של השפעת מכסים.

מנגד לזה, מדד המחירים ליצרן הפתיע עם ירידה קלה, אשר מעידה על כך שגלגול אותם מכסים במורד האפיק הקמעונאי היא מתונה יחסית.

מבחינת הצרכן האמריקאי, למרות התמשכות העליות הגבוהות המגיעות מאינפלציית השכר, ככה"נ אלה לא מצליחות באופן רוחבי להביא לאופטימיות צרכנית. ועל זה אפשר להוסיף חששות לגבי שוק התעסוקה, שגם אם הן אינן מבוססות, הן כנראה קיימות.

הגירעון התקציבי במדינה, בנוסף, המשיך להיות גבוה יחסית באוג', או גבוה באופן ספק בר קיימא ברמה הכללית.

בישראל, רוב האינדיקציות מצביעות של שיפור רוחבי אחרי "עם כלביא". בכלל זה, ניכרת אופטימיות חריגה במדד אמון הצרכנים של הלמ"ס, אשר משפרת גם את הנכונות לרכישת מוצרים בני קיימא או רכישות גדולות באופן כללי. באופן ראוי לציון, זה מגיע במקביל להתמתנות בציפיות האינפלציוניות, על רקע התחזקות השקל.

בתוך כך, ולמרות התמשכות המלחמה, הגירעון המקומי המשיך להתמתן באוגוסט, בזכות המשך גידול רובסטי באופן ראוי לציון בהכנסות ממיסים.

צד ההיצע המקומי, במקביל, הציג דינמיות ראויה לציון עם גידול במכירות ביולי, אחרי "עם כלביא". הצפי לחודשים הבאים אופטימי פחות. ועדיין, ככל שלא יתרחש סבב הסלמה משמעותי בעורף המקומי, אפשר לצפות לשיפור רוחבי ראוי לציון בפעילות מפה והלאה.

בסין, מדד אוגוסט מכניס אמנם את המדינה לסביבה דפלציונית יחסית. ועדיין, בהיעדר תגובה שלילית בולטת של עודף ייצור כתוצאה מהמכסים, והתמשכות עליות מתונות במחירי השירותים, נעריך שאין פה כרגע בעיה חמורה יותר.

מאקרו

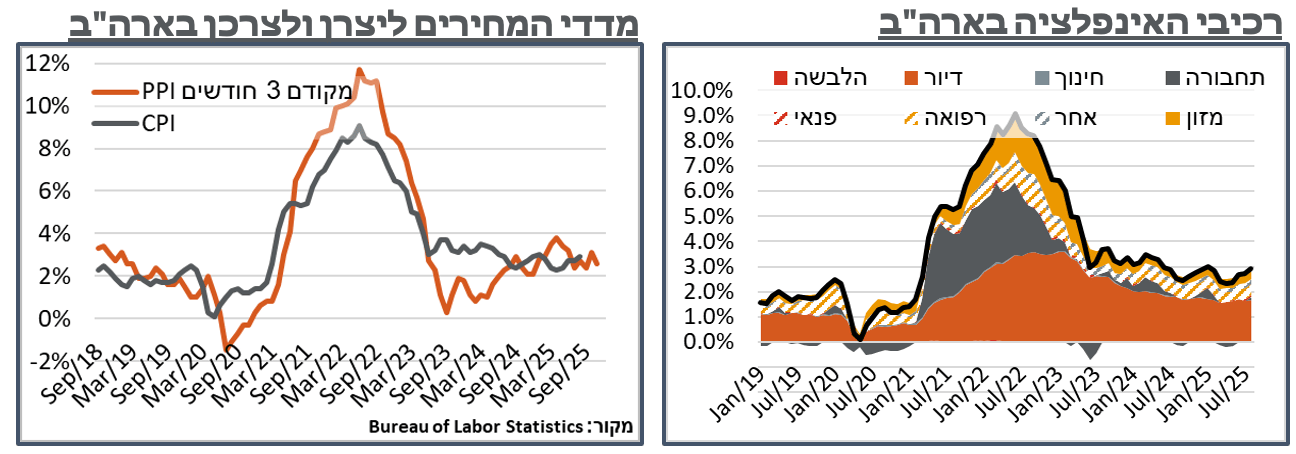

ארה"ב: מדד המחירים בארה"ב עלה ב-0.382% ניכרים באוגוסט, אשר עוגלו לעלייה של 0.4%, אל מול קונצנזוס ציפיות של 0.3%. בליבה, עלינו ב-0.346%, שדווקא התעגלו מטה ל-0.3% של הקונצנזוס.

למרות ההפתעה הקלה כלפי מעלה, האינדיקציות השנתיות דווקא עמדו בצפי. ועדיין, עלייה של 2.9% בנתון הכולל מהווה שיא מאז ינואר. כאשר בליבה נותרנו על רמת 3.1% – לא נעים, לא נורא.

באשר לסעיפים, הצרכן האמריקאי נראה חזק באופן מפתיע, בייחוד אם מתחשבים בסקרי אמון הצרכנים האחרונים. בפרט, זה כולל רכיב 'מחסה' (Shelter) רחב שעולה החודש ב-0.4%, העלייה הגבוהה מאז תחילת השנה. מתוך זה, סעיף הדיור מבוסס השכירויות דווקא המשיך לעלות בכ-0.3% אופייניים. אבל בסעיפי המלונות נרשם זינוק של 2.6%, לאחר התמתנות בחודשים הקודמים.

כנ"ל במכוניות, המשומשות עלו ב-1.0%, אחרי 0.5% בחודש שעבר. דווקא החדשות פחות מבטאות את המכסים עם עלייה של 0.3% בלבד. עוד במכסים, ההלבשה וההנעלה רשמו עלייה חודשית של 0.5% - החדה מאז ינואר. מוצרים רפואיים דווקא איבדו 0.3%.

עוד על הצרכן האופטימי, גם סעיפי שירותי התחבורה עלו ב-1.0% החודש, אחרי 0.8% בחודש שעבר. הרבה מזה נבע מהטיסות עם זינוק של 5.9%, שמתכתב עם אותה עלייה במחירי המלונות. עוד מזה, לא מעט תרמה למדד עלייה של 2.4% במחירי תיקון הרכבים, אולי על רקע מחסור בכח אדם בענף.

זולת זה, נרשמה עלייה ראויה לציון של 0.5% במחירי המזון בבית בכללותם. גם המחוץ לבית עלה ב-0.3%, ומשלים 3.9% בשנה האחרונה.

כלל סעיפי האנרגיה עלו ב-0.7% אחרי ירידה של 1.1% בחודש שעבר, כאשר הבנזין בלט מאוד במגמה באופן כללי.

מדד המחירים ליצרן בארה"ב לחודש אוגוסט ירד ב-0.1% לעומת החודש הקודם ועלה 2.6% בהשוואה לחודש המקביל אשתקד, נמוך באופן בולט מציפיות השוק, אשר עמדו, בהתאמה, על עלייה של 0.3% ו-3.3%.

מתוך זה, עיקר הירידה במדד נבעה מסעיפי השירותים אשר איבדו 0.2% במהלך החודש – הירידה החדה מאז -0.3% באפריל. הירידה הפעם נבעה במידה רבה מהתמתנות במרווח הסחר בענפי השירותים, בפרט בענפי המכונות וסיטונאות הרכב – עקבי כמובן עם העלייה המתונה יחסית במחירי המכוניות החדשות.

עוד בשירותים, בניגוד לזה, מחירי ניהול תיקים התקדמו ב-2.0%, לאור התמשכות העליות במדדי המניות בחודשים האחרונים. עלייה נרשמה גם במחירי התובלה במשאיות, על רקע המחסור בעובדים בענף.

נציין כי מדד המחירים ליצרן מהווה אינדיקטור מקדים בכ-3 חודשים למדד לצרכן ובמובן הזה, בעוד שהנתון הקודם העיד על אינפלציה מתקרבת, פחות אפשר להגיד את זה על הנתון הנוכחי.

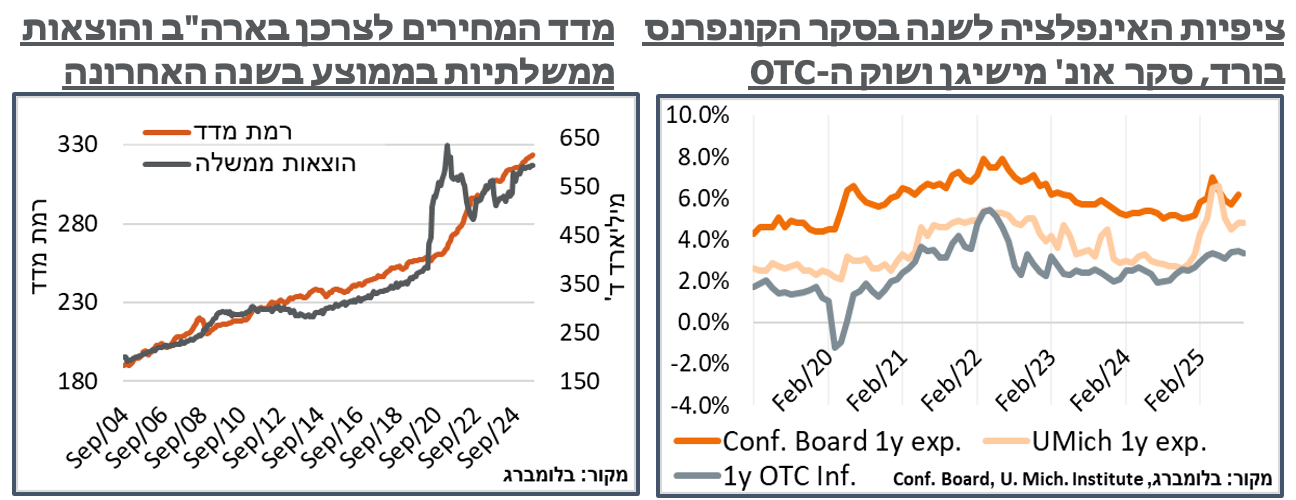

מדד אמון הצרכנים של אונ' משיגן התמתן זה החודש השני ברציפות על פי נתונים ראשוניים לספטמבר, מרמת 58.2 ל-55.4 – נמוך משמעותית מהציפיות ליציבות על '58'. הירידה נבעה גם מסעיף התנאים השוטפים וגם מסעיף הציפיות.

על פי עורכי הסקר, למרות המצב ההדוק מאוד בשוק התעסוקה, ציפיות הצרכנים לאובדן עבודתם עלו בחדות במהלך השנה ואף המשיכו לעלות בספטמבר. בנוסף לזה, למרות הדיווחים המתמשכים על עליות שכר במדינה (ADP, NFP), צוין כי הצרכנים חשים שהם נלחצים תחת עקביות עליות המחירים.

אחרי מספר קריאות נמוכות, ציפיות האינפלציה בסקר לשנה המשיכו לעמוד על 4.8% מתונים יחסית, אבל ציפיות ל-5-10 שנים דווקא זינקו ל-3.9%, מ-3.5% בחודש הקודם. שלא במפתיע, עדיין מדובר בעיקר בציפיות גבוהות של המזדהים כדמוקרטים, כאשר אלה עלו ל-4.6%. אפשר להסביר את העלייה במידת מה על ידי מחירי הבנזין בתחנה, אשר טיפסו אל קרוב ל-3.2$ לגלון במהלך סוף אוגוסט-תחילת ספטמבר, מול 3.15 במהלך רוב החודש. ועדיין, נעריך שיש פה חששות מוניטריים מבניים יותר שיהוו גורם מסוים בהחלטת הפד השבוע.

הגירעון התקציבי בארה"ב עמד על רמת 344.8 מיליארד ד' באוגוסט – משמעותי כמובן לכשעצמו. ועדיין, מדובר בחודש גירעוני באופן בולט עונתית. ובהשוואה ל-380.1 מיליארד ד' שהגירעון עמד עליו באוג' אשתקד, לקראת הבחירות דאז, מדובר בנתון מתון.

בנוסף, הרבה מההתמנות בגירעון נבעה מעלייה של 12.3% בהכנסות ממיסים, לעומת השנה שעברה, בסיוע הכנסות של קרוב ל-30 מיליארד ד' ממכסים.

אל מול זה, ההוצאות דווקא מתונות יחסית, כאשר כולל השפעת DOGE אנחנו בגידול של שנתי 0.4% כרגע, ל-689.1 מיליארד ד', במהלך החודש, או של 6% במהלך השנה עד כה. מתוך זה, הוצאות תשלום הריבית על החוב המשיכו לגדול, ועמדו על 111.5 מיליארד ד', או 23% מההכנסות ממיסים.

ישראל: לאור השקט הביטחוני היחסי במהלך אוגוסט, בטח שאחרי "עם כלביא", מדד אמון הצרכנים של הלמ"ס הוסיף 2 נק' באוגוסט, לרמה הגבוהה מאז אפריל.

עוד בסיוע אותה היציבות, הצרכנים נעשו אופטימיים משמעותית לגבי כוונתם לבצע רכישות גדולות במהלך השנה הקרובה, בהשוואה לעת האחרונה. השיפור הזה בלט גם בסעיפי הכוונה לרכישת מכוניות וגם בכוונה לרכישת ריהוט, כאשר במקרה האחרון אפשר להגיד שהגענו לרמות הגבוהות מאז תחילת המלחמה.

למרות מחירי הטיסות הגבוהים, ולמרות שזה אוגוסט על רכיב הטיסות והשכירות שלו, ציפיות האינפלציה הקצרות של המשיבים התמתנו החודש לממוצע של 5.72% - שפל מאז פבר' 23'. הנתון הממוצע פה מושפע מתשובות גבוהות באופן חריג. אבל התשובה החציונית גם היא התמתנה לרמת 3.5%, לעומת 4.5% בחודש שעבר, וככלל, תשובות גבוהות מ-4% מאז אותו פבר' 23'.

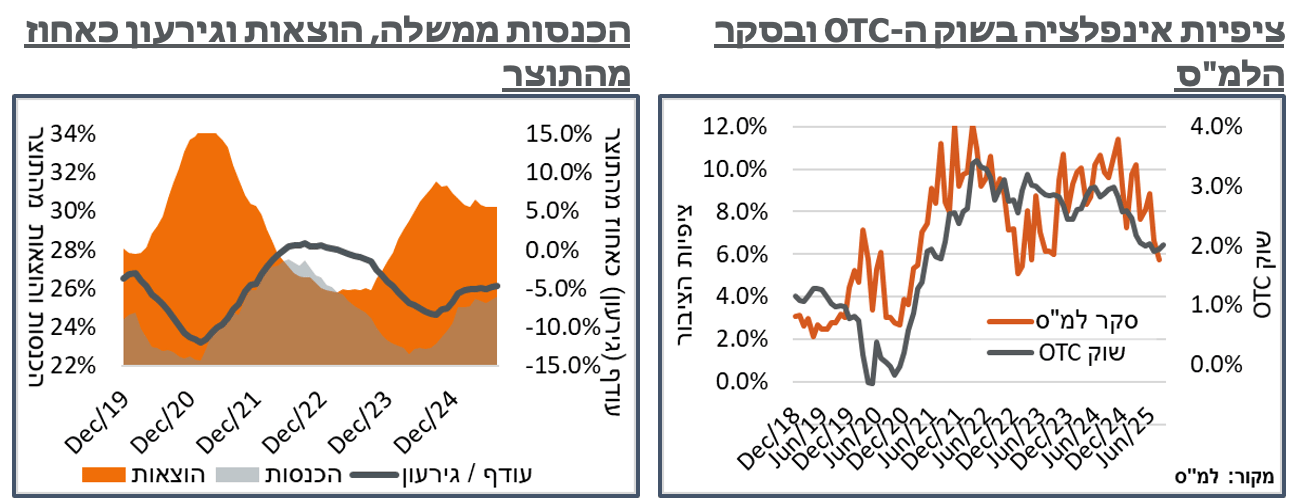

שיעור הגירעון המקומי מהתוצר המשיך להתמתן באוגוסט, הפעם בכ-0.15% לרמת 4.66%. מתוך זה, ברמת הקצה, הגירעון החודשי במהלך אוגוסט עמד על כ-9.5 מיליארד ד', התכווצות משמעותית לעומת 12.2 מיליארד באוג' אשתקד.

צד ההכנסות ממשיך להיות גבוה באופן חריג לעומת השנה שעברה, הפעם עם 43.9 מיליארד ₪. מדובר בקצב גידול של כ-17% לעומת אותו החודש אשתקד. דומה ליולי, אלא שאם ביולי אפשר היה אולי לחשוב שזה נובע מדחיית הכנסות או פעילות בגלל "עם כלביא", הפעם זה כמובן עשוי להעיד על עקביות יחסית באותו הגידול. ההכנסות הגבוהות במהלך החודש מסכמות 367.6 מיליארד ₪ מתחילת השנה – גידול של כ-16.7% משמעותיים, כאשר ההשוואה לתחילת השנה כמובן מושפעת מחודשי הלחימה הראשונים של 24'. מתוך זה, מאמצי האוצר להגדיל את ההכנסות בולטים בסעיפי המיסים הישירים, עם הכנסות של 205.9 מיליארד מתחילת השנה – זינוק מרשים של 20.0%.

צד ההוצאות עמד על 53.4 מיליארד ₪ החודש – גידול חריג יחסית של כ-7.7% בהוצאות, לעומת השנה שעברה, כאשר שלא במפתיע, הרבה מזה מגיע ממערכת הביטחון, על 14.8 מיליארד ₪, לעומת 13.1 באוג' אשתקד, כמובן כהמשך הוצאות וכנראה הצטיידות אחרי "מרכבות גדעון" ו"עם כלביא".

למרות שרמת הגירעון עדיין גבוהה יחסית, אם נתקנן את זה לפרמיית המלחמה, במובן הרחב, אפשר להגיד שנתון הגירעון הזה הוא דיי מתון, באופן שמתיישר עם ה-ASW של סביבת 15 נ"ב הנוכחי, וה-CDS המתקרב לרמות טרום המלחמה. בכלל זה, ברבעון השלישי נצפה כמובן להתאוששות מבחינת התוצר עצמו - המכנה של אותו יחס הגירעון לתוצר האמור. ובכלל, אם התוצר יסגור את הפער של כ-5% שפתח בשנה האחרונה מול המגמה, אז רק מבחינת המכנה, זה לכשעצמו אמור לצמצם את הגירעון השנתי לרמת 4.4%. ועל זה כמובן יש להוסיף את הצפי לגידול בהכנסות ועם קצת אופטימיות גם קיטון בהוצאות הביטחוניות.

גם צד ההיצע המקומי מציג דינמיות ראויה לציון, כאשר מאזן סקר הערכת המגמות בעסקים נסק בחודש יולי לרמת 9.5% - שיא מאז מרץ 23'.

למרות השיפור המשמעותי, כנראה שמדובר במידה רבה בתגובה לביקושים גבוהים יותר אחרי 'עם כלביא' כאשר הציפיות להמשך רשמו ירידה דרסטית. בפרט, הציפיות למכירות בחודש הבא בענפי התעשייה ירדו לרמת '1.72' באוגוסט – שפל מאז אוק' אשתקד.

מגמה דומה אך מתונה יותר נרשמה בענפי השירותים. עם זאת, במקרה הזה הציפיות ליצוא ברמת 6.53% אמנם נמוכות יותר מאשר ביולי (15.97%), אבל גבוהות לדוג' מממוצע של 5.15% בין ינואר למאי.

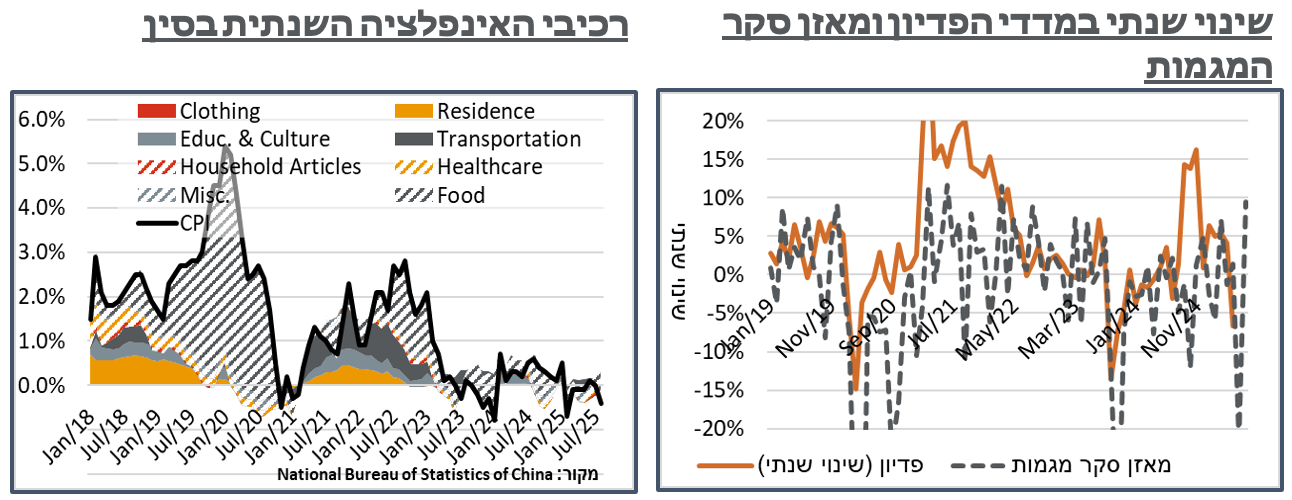

סין: מדד המחירים לצרכן בסין שמר על יציבות במהלך אוג'. הנתון הזה נרשם על רקע סביבת אינפלציה מתונה באופן כללי, למרות הורדות הריבית של ה-PBoC, במהלך השנתיים האחרונות. ועדיין, בחינת הסעיפים נראית יציבה יחסית. בפרט, הסעיף השלילי ביותר במדד היה תחבורה ותקשורת, אשר איבד 0.3% במהלך החודש, על רקע מחירי נפט עולמיים נמוכים יחסית, אחרי עלייה של 1.5% בחודש שעבר. מנגד, הרבה מההתמתנות החודש הגיעה מסעיפי המזון טבק ואלכוהול, אשר עלו ב-0.3% בלבד, אל מול זינוק של 2.2%, באוג' אשתקד. בפרט, עלייה של 0.1% בסעיפי השירותים בכללותם ממשיכה להעיד על סנטימנט צרכני יציב יחסית. אפשר גם להוסיף על זה לדוג' נתוני המכירות הקמעונאיות האחרונים, אשר הצביעו על עלייה של 3.7%.

אנחנו רואים את הנתון כלא חריג לכשעצמו. ועדיין, בעיקר על אותו סעיף מזון שלא עמד בעונתיות, זה מביא אותנו מאינפלציה של 0% ביולי לכניסה מחודשת לדפלציה במדינה, לרמת 0.4%-, ולמרות ציפיות מתונות של 0.2%- דפלציה בלבד.

השינוי השנתי במדד המחירים ליצרן בסין, בינתיים, ממשיך להיות שלילי באופן בולט עם ירידה של 2.9%. ועדיין, להערכתנו, אם יש פה תוצאה של עודף כושר ייצור על רקע המכסים, אפשר להגיד שהיא דווקא מתונה יחסית.