עפר קליין, ראש אגף כלכלה ומחקר בהראל ביטוח ופיננסים

16/09/2025

סקירת שווקים / תמונה: Dreamstime

סקירת שווקים / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.1% בספטמבר | 0.4% באוקטובר |

מינוס 0.2% בספטמבר | 0.4% באוקטובר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד אוגוסט 2025) |

2.0% |

2.2% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0% |

4.0% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.35 ₪ |

3.3 ₪5 |

נקודות מרכזיות

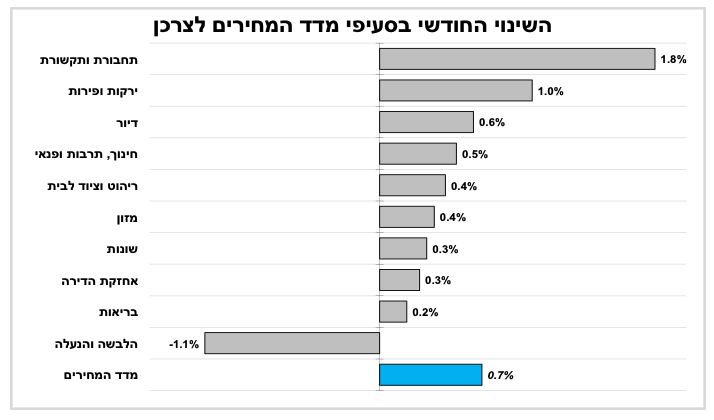

מדד המחירים לצרכן לאוגוסט עלה ב־0.7% - בהתאם להערכותינו, ומעט מעל הציפיות בשווקים. למרות המדד הגבוה האינפלציה ב־12 החודשים האחרונים ירדה ל־2.9% - צמוד לגבול העליון של יעד בנק ישראל.

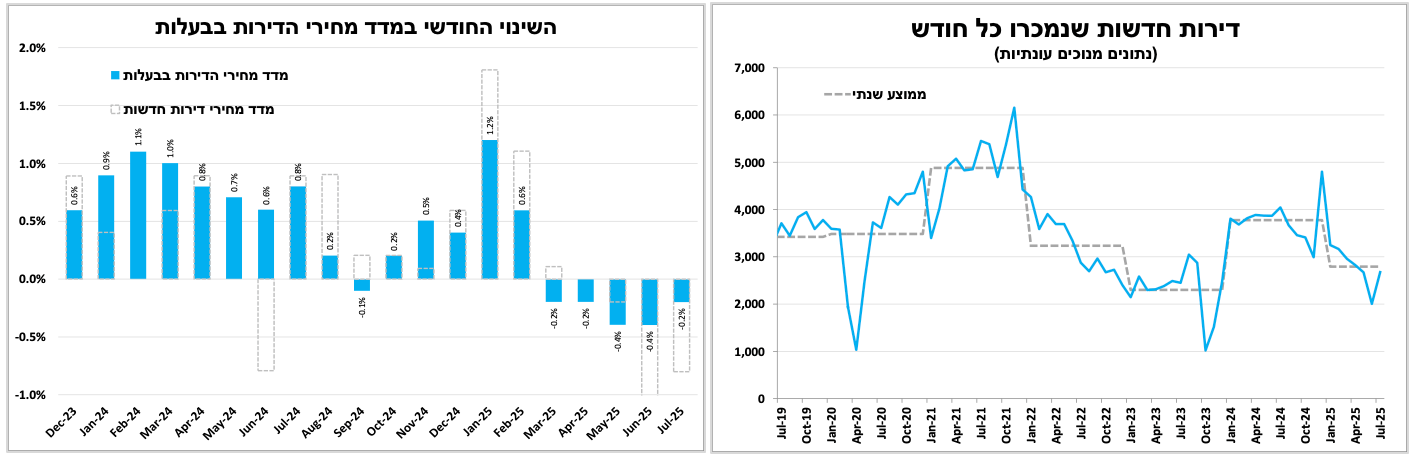

קצב מכירת הדירות החדשות רשם שיפור ביולי - תמונת מראה לירידה שנרשמה ביוני בעקבות המבצע הצבאי. עם זאת, בהשוואה לשנה שעברה ניכרת האטה במכירות.

חוסר היכולת של ראש ממשלת צרפת לבצע התאמות פיסקליות והצפי להמשך עלייה בחוב הציבורי הגבוה הובילו להפחתה נוספת בדירוג האשראי של צרפת על־ידי סוכנות פיץ'. סביר להניח שנראה הורדות נוספות גם מצד חברות דירוג אחרות.

מרבית תשומת הלב השבוע מופנית להחלטת הריבית בארה"ב מחר (רביעי) - הפעם הראשונה השנה שבה הריבית תרד. להערכתנו הריבית תרד ב־0.25 נקודת אחוז, תרחיש שכבר מתומחר בהסתברות גבוהה בשווקים. האינפלציה שעלתה זה החודש הרביעי ברציפות ל־2.9% תקשה על הבנק לבצע הפחתה משמעותית יותר.

עוד השבוע יתפרסמו מספר רב של החלטות ריבית; קנדה (רביעי): הסתברות גבוהה להפחתה של רבע אחוז ל־2.5%, לאחר חצי שנה שנותרה ללא שינוי. בריטניה (חמישי): הריבית צפויה להישאר ללא שינוי על 4.0% בשל האינפלציה הגבוהה. המוקד יהיה בהכוונה של הנגיד לגבי האטת קצב צמצום המאזן. ברזיל (חמישי): הריבית תישאר ברמה הגבוהה של 15%, למרות ירידה באינפלציה בחודשיים האחרונים. השפעת המכסים האמריקאיים על הצמיחה תקבע מתי היא תתחיל לרדת (לא בקרוב). יפן (שישי): הריבית תישאר ללא שינוי, למרות האינפלציה הגבוהה, בשל חוסר היציבות בשוק האג"ח המקומי והשלכותיו על התקציב והצמיחה.

מדד המחירים לצרכן באוגוסט היה גבוה בהובלת מחירי הטיסות והנופש, אך במבט לאחור האינפלציה חזרה לגבולות יעד בנק ישראל.

מדד המחירים לצרכן לחודש אוגוסט עלה ב־0.7% - בהתאם להערכותינו, ומעט מעל הציפיות בשווקים. כצפוי, את העליות הובילו מחירי הטיסות לחו"ל (17%) והנופש בישראל (12%), לצד המשך עלייה במדד הדיור (0.8%). מנגד, ירידות במחירי ההלבשה, הריהוט והפירות קיזזו חלק מהעלייה. למרות שמדובר במדד גבוה יחסית (השני בגובהו השנה), האינפלציה ב־12 החודשים האחרונים ירדה ל־2.9% - צמוד לגבול העליון של יעד בנק ישראל.

התחזית הראשונית שלנו לחודשים הקרובים; בספטמבר אנו צופים ירידה של כ-0.2% במדד, בעיקר בשל ירידה במחירי הטיסות, ירידה עונתית במחירי ההלבשה וירידה במחירי המזון (מבצעי חגי תשרי). באוקטובר, לעומת זאת, המדד צפוי לעלות ב-0.4%-0.5%, בהובלת עליות במחירי ההלבשה, הנופש והטיסות. תחזית האינפלציה ל־12 החודשים הקרובים נותרה על 2.2%.

מדד המחירים לצרכן הוא הנתון המרכזי האחרון לפני החלטת הריבית בעוד כשבועיים (29 בספטמבר). הירידה באינפלציה בפועל לתוך גבולות היעד, הציפיות להמשך ירידה לכיוון מרכז היעד, התחזקות השקל בחודשים האחרונים והעובדה שתהליך הפחתת הריבית בארה"ב עומד להתחדש - כל אלו מאפשרים לבנק ישראל להפחית את הריבית כבר החודש. מנגד, החשש מהתעצמות הלחימה ומבידודה של ישראל יכול להביא את הנגיד להמתין.

ההאטה במכירות דירות ממשיכה להשפיע על המחירים.

ביולי נרשמה עלייה חדה של כ-30% במכירות דירות חדשות - תמונת מראה לחודש יוני, שבו המכירות נפגעו משמעותית בעקבות המבצע מול איראן. עם זאת, על אף הזינוק, סך מכירות הדירות החדשות נמוך בכמעט שליש בהשוואה ליולי אשתקד, מה שמעיד על המשך מגמת האטה בקצב מכירת הדירות. לכך תורמות הריביות הגבוהות על המשכנתאות (שרשמו ירידה מזערית בחודשים האחרונים) ורמות המחירים הגבוהות אליהן הגיעו הדירות. הירידה בקצב המכירות מחלחלת למחירים שיורדים זה החודש החמישי ברציפות עם מינוס 0.2% ביולי (0.8% במדד דירות חדשות), כך שקצב העלייה השנתי התמתן ל־1.6% בלבד.

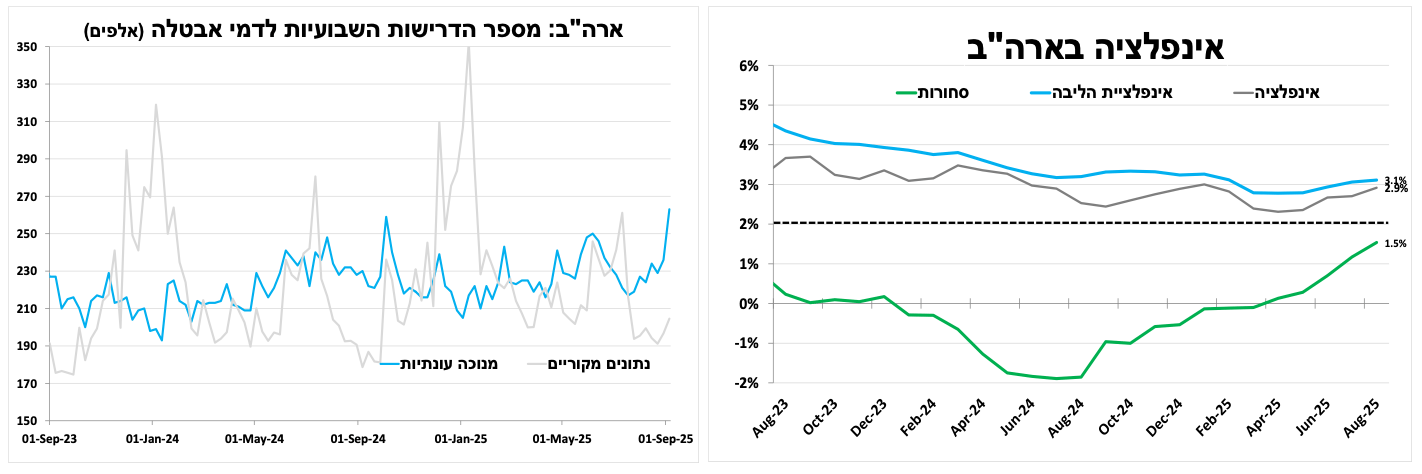

לאחר הפוגה ארוכה, מחר צפוי הבנק המרכזי בארה"ב להפחית את הריבית ב-0.25%.

מרבית תשומת הלב השבוע מופנית להחלטת הריבית בארה"ב מחר (רביעי) - הפעם הראשונה השנה שהריבית בארה"ב תרד. למרות שהאינפלציה עדיין מעל יעד הבנק המרכזי, ההיחלשות בשוק העבודה מאז ההחלטה הקודמת תוביל להערכתנו הפחתת ריבית של 0.25% אחוז, תרחיש שכבר מתומחר בהסתברות גבוהה מאוד בשווקים. בשבוע האחרון נוספו אינדיקאטורים שמחזקים זאת כאשר מספר תביעות האבטלה השבועיות עלה ל-263 אלף - הנתון השבועי הגבוה ביותר מאז 2022. אנו סבורים שהפד יאותת בתחזיות המעודכנות שהריבית תמשיך לרדת בחודשים הקרובים.

בשבוע האחרון התפרסם בארה"ב מדד המחירים לצרכן לאוגוסט שהיה מעט גבוה מהציפיות, כאשר מדד הליבה עלה ב־0.35% - הקצב הגבוה ביותר מאז ינואר 2025. בלטו עליות במחירי טיסות ורכבים, והאינפלציה עלתה חודש רביעי ברציפות ל־2.9% (3.1% בליבה). גם מחירי רכבים, חלפים ומזון עלו, בין היתר כתוצאה מהמכסים. במחירי המזון בלטה המשך העלייה בקפה ובבשר בקר, בחלקו לאור צמצום היבוא מברזיל.

ריביות מסביב לעולם. בטווח של שלושה ימים בלבד נראה עוד מספר בנקים מרכזיים מובילים מבצעים שינויים או עדכונים במדיניות המוניטרית, החל מקנדה ברביעי ועד יפן ביום שישי.

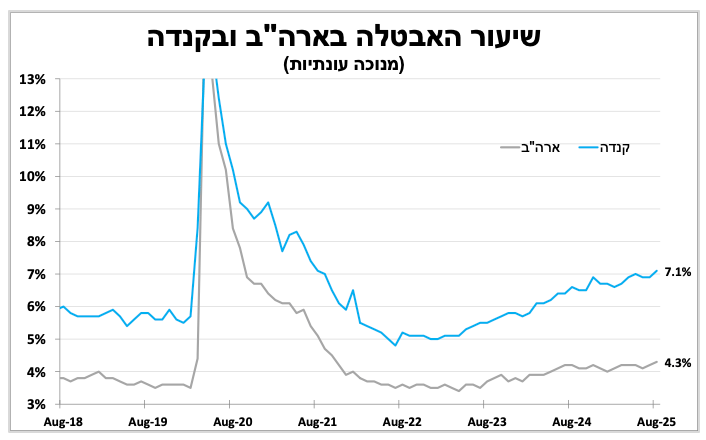

מספר שעות לפני החלטת הריבית בארה"ב, תתפרסם החלטת הריבית בקנדה. ההסתברות גבוהה שהריבית תרד ברבע אחוז ל-2.5%, לאחר חצי שנה בה היא נותרה ללא שינוי. הנימוקים הם חולשה בכלכלה ובשוק העבודה; ברבעון השני נרשמה צמיחה שלילית, בעיקר בגלל המכסים שהטיל טראמפ. שוק העבודה מראה חולשה - באוגוסט נגרעו כ-60 אלף משרות, ושיעור האבטלה עלה ל-7.1%, הגבוה ביותר מאז 2016 (ללא תקופת הקורונה). נתוני האינפלציה הצפויים להתפרסם היום (שלישי) אמורים להצביע על התייצבות סביב יעד ה-2% - דבר שיאפשר הפחתת ריבית.

בחמישי תתפרסם החלטת הריבית בבריטניה והריבית צפויה להישאר ללא שינוי על 4.0% לאחר ההפחתה בהחלטה הקודמת בתחילת אוגוסט שעברה על חודו של קול. כעת - למרות עלייה בשיעור האבטלה והצמיחה החלשה מהצפוי - העלייה באינפלציה לא תאפשר הורדה שנייה ברציפות. לפני ההחלטה יתפרסמו נתוני האינפלציה (רביעי), הצפויה להישאר כמעט ללא שינוי על 3.8% - כמעט כפול מיעד הבנק המרכזי - והערכות הם לעלייה נוספת בחודש הבא. לכן, המוקד בהחלטה יהיה על קצב צמצום המאזן של הבנק. לאור העלייה האחרונה בתשואות המאוד הארוכות, ייתכן שהנגיד ירמוז על האטה בקצב הצמצום בשנה הבאה, מ־100 מיליארד ליש"ט בשנה כיום, מה שעשוי להקל על הלחץ בשוק האג"ח הארוך.

עוד בחמישי תתפרסם החלטת הריבית בנורבגיה, שם הריבית צפויה לרדת ברבע נקודת אחוז ל-4.0%, אם כי ההסתברות לכך עומדת על כ-50% בלבד, מאחר שהאינפלציה שם האיצה בחודשיים האחרונים ל-3.5%. עם זאת, הבנק המרכזי ציין בהחלטה לפני כחודשיים כי בכוונתו להפחית את הריבית בהדרגתיות מרמתה הגבוהה והמרסנת כדי למנוע האטה חריפה בכלכלה יותר בהמשך.

המתיחות בין ברזיל וארה"ב נמשכת בעקבות הטלת המכסים של 50% על יבוא מברזיל, גם אם חלק מהמוצרים הוחרגו. החשש הוא שהיחסים הכלכליים ייפגעו, במיוחד על רקע הרשעתו של הנשיא לשעבר שמקורב לטראמפ בניסיון הפיכה. המתיחות עשויה להאט את הפעילות הכלכלית ולתרום לירידת אינפלציה שירדה באוגוסט זה החודש השני ברציפות ל 5.1% מנגד, שוק העבודה בברזיל נותר הדוק עם המשך ירידה בשיעור האבטלה. בנוסף, הנשיא הנוכחי עשוי להתמיד במדיניות הפיסקלית המרחיבה, עם הוצאה ציבורית גבוהה לקראת הבחירות בעוד כשנה - מהלך שעלול להגדיל את הלחצים האינפלציוניים. לכן להערכתנו הריבית תישאר ללא שינוי על 15% בהחלטה הקרובה.

נסיים את השבוע עם החלטת הריבית ביפן, הצפויה להישאר ללא שינוי ברמה של 0.5%, זאת למרות שהאינפלציה נותרת מעל ליעד הבנק המרכזי כבר כמעט שלוש שנים. הירידות במחירי האג"ח הארוכות - כאשר התשואה הגיעה לרמה הגבוהה ביותר מאז סוף שנות התשעים - מקשות על הבנק להעלות את הריבית, בשל ההשלכות השליליות על הצמיחה והתקציב. עם זאת, אנו מעריכים כי קיימת הסתברות גבוהה להעלאת ריבית לקראת סוף השנה, על רקע ירידה באי הוודאות בעקבות הסכם הסחר בין ארה"ב ליפן, צמיחה חיובית, שוק עבודה הדוק והמשך לחצי השכר.

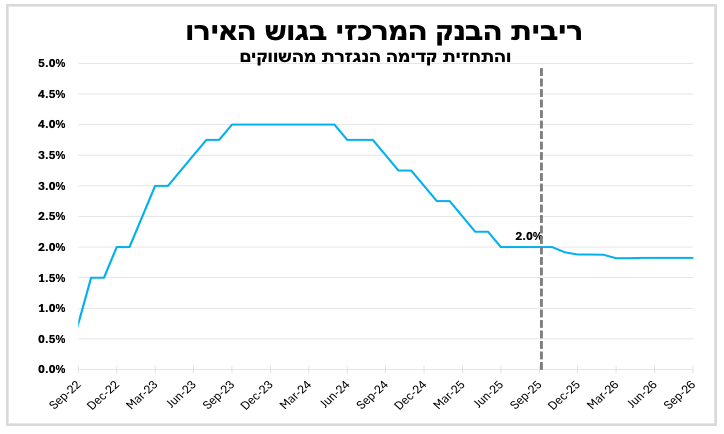

בשבוע שעבר הותיר הבנק המרכזי בגוש האירו את ריבית הפיקדונות על 2.0% בפעם השנייה ברציפות. מהתחזיות המעודכנות עולה כי קובעי המדיניות משוכנעים שאין צורך בהפחתות נוספות בשלב זה, הודות להתייצבות האינפלציה סביב יעד ה־2%, גם אם התחזיות האחרונות צופות ירידה קלה באינפלציה מתחת ליעד בשנים הקרובות. נגידת הבנק הדגישה שהמדינות של הבנק מאוזנת ואין צורך לבצע פעולות נוספות לאור הציפיות לחריגות מינוריות בלבד מיעד האינפלציה. מבחינת הצמיחה, התחזיות המעודכנות מצביעות על האטה קלה בצמיחה כ-1.0% ב־2026 (לאחר 1.2% השנה), על אף חוסר הוודאות בסחר הגלובלי ובצל המכסים החדשים של ארה"ב. החלטת הריבית ודברי הנגידה צמצמו עוד יותר את הציפיות להפחתות נוספות, כאשר השווקים מתמחרים כמעט יציבות בריבית עד לסוף השנה וברוב 2026.

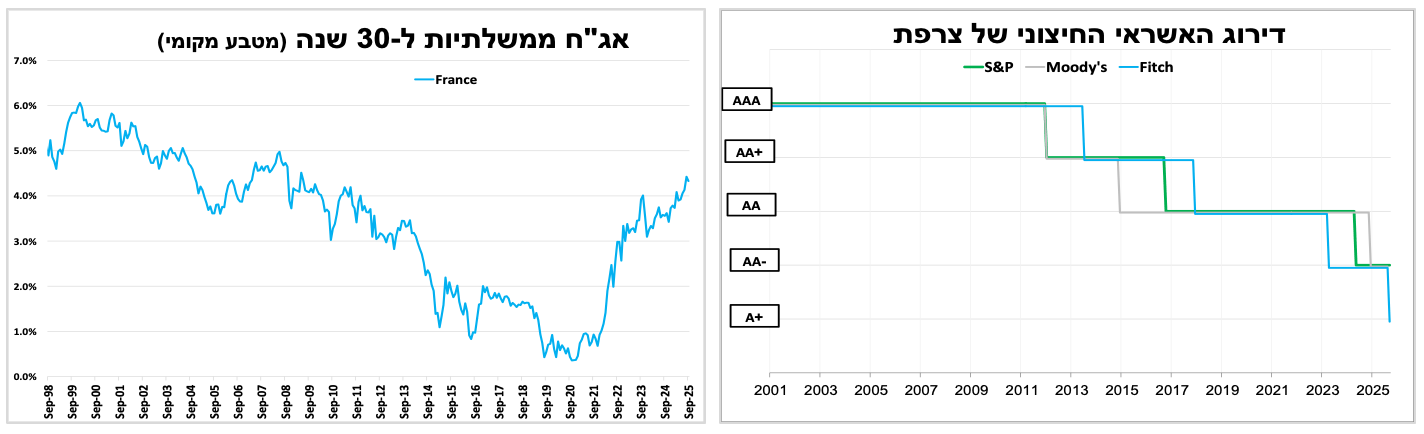

הנפילה של הממשלה בצרפת והמשך הגירעון הגבוה הוביל להורדה נוספת של דירוג האשראי של המדינה

בשנות השמונים, כאשר יותר מדינות החלו לגייס חוב חיצוני, חברות דירוג בינלאומיות החלו להעניק להן דירוגי אשראי בהתאם ליכולתן לעמוד בהתחייבויות. צרפת הייתה בין המדינות הבולטות שקיבלו את הדירוג המרבי AAA. ב־15 השנים האחרונות החל דירוג האשראי של צרפת להישחק, ובסוף השבוע האחרון חברת הדירוג Fitch הפחיתה את דירוגה ל־A+ עם אופק יציב. הנימוקים להפחתה: חוב ציבורי גבוה (כ־113% מהתוצר) שצפוי להמשיך לעלות, כישלון מתמשך של הממשלה לעמוד ביעדי התקציב, קשיים פוליטיים המונעים רפורמות שיצמצמו הוצאות או יגדילו הכנסות, וכן זעזועים חיצוניים כגון הקורונה, עליית הריבית והאינפלציה.

חברת הדירוג מעריכה כי בשנים הקרובות יעמוד הגירעון סביב 5% מהתוצר - רחוק מיעד ה־3% של האיחוד האירופי. ההורדה הייתה צפויה לאחר כישלונו של ראש הממשלה האחרון (החמישי מאז בחירת מקרון) בהצבעת האמון ובמאמציו לצמצם את הגירעון. נכון לעכשיו צרפת עדיין מדורגת גבוה יותר אצל שתי סוכנויות הדירוג הגדולות האחרות, אך גוברים הסיכויים שגם S&P תפחית את הדירוג בעדכון השנה (מתוכנן לנובמבר). צעד כזה עלול להוביל למכירות כפויות מצד גופים מוסדיים המחויבים להחזיק באג"ח בדירוג AA ומעלה (הטריגר מופעל רק אם שתי חברות דירוג לפחות יורידו את הדירוג ל־A).

נתונים חלשים בסין בקיץ יקשו על הממשלה לעמוד ביעד הצמיחה ללא תמיכה נוספת.

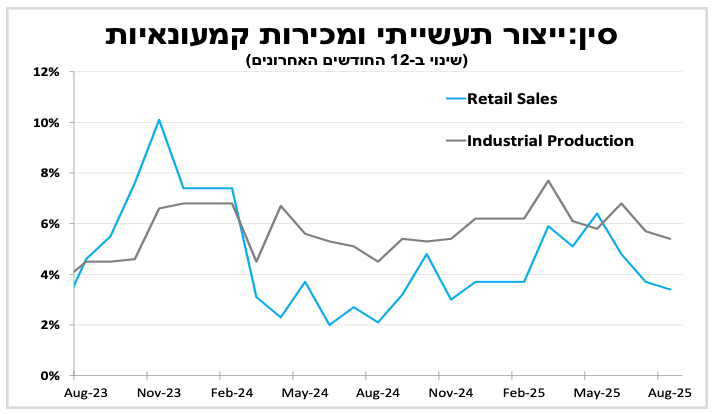

הנתונים שפורסמו השבוע בסין מצביעים על האטה משמעותית בפעילות הכלכלית באוגוסט, אם כי ייתכן שחלק מהחולשה נובע מהגבלות זמניות שהוטלו בעקבות המצעד הצבאי הענק בבייג'ין והכינוס של מנהיגים מהעולם. קצב הצמיחה של הייצור התעשייתי והמכירות הקמעונאיות נחלשו ל־5.2% ול־3.4% בהתאמה (ב־12 החודשים עד אוגוסט) - הנתונים החלשים ביותר השנה. במקביל, ההשקעות בנכסים קבועים כמעט וקפאו, דבר שלא נראה מאז 2020, שיעור האבטלה עלה ל־5.3% והחולשה המתמשכת בשוק הנדל"ן לא מסתיימת.

כך מלבד נתוני היצוא, שאר האינדיקאטורים מאותתים על האטה בצמיחה במחצית השנייה של השנה, זאת לאחר קצב צמיחה גבוה מהצפי במחצית הראשונה - דבר שיקשה על הממשלה לעמוד ביעד הצמיחה הממשלתי. המצב מעלה את ההסתברות שהבנק המרכזי יחזור ויפחית את הריבית, לצד צעדים תומכים נוספים. העובדה שגם בארה"ב תהליך הורדת הריבית מתחדש השבוע מספקת לכך רוח גבית נוספת.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-16 בספטמבר |

משרות פנויות |

|

דוח תעסוקה בריטניה |

אינפלציה ארה"ב |

|

יום רביעי, ה-17 בספטמבר |

|

החלטת הריבית ועדכון תחזיות |

אינפלציה בריטניה |

החלטת הריבית בקנדה |

|

יום חמישי, ה-18 בספטמבר |

התחלות וגמר בנייה רבעון שני |

|

החלטת הריבית בבריטניה |

החלטת הריבית בברזיל |

|

יום שישי, ה-19 בספטמבר |

|

|

|

החלטת הריבית ביפן, אינפלציה ביפן |

|

יום ראשון, ה-21 בספטמבר |

|

|

|

|

|

יום שני, ה-22 בספטמבר |

ערב ראש השנה |

|

|

|

|

יום שלישי, ה-23 בספטמבר |

ראש השנה |

מכירות בתים קיימים |

מדד מנהלי הרכש בגוש האירו |

|