כלכלני יוליוס בר

16/09/2025

השווקים המתעוררים מונעים על ידי AI / תמונה: Dreamstime

השווקים המתעוררים מונעים על ידי AI / תמונה: Dreamstimeאור ירוק להורדת ריבית של הפדרל ריזרב

דיוויד א. מאייר, כלכלן, יוליוס בר

הבנק המרכזי האירופי פתח את סדרת הישיבות של הבנקים המרכזיים בהחלטה להשאיר את הריבית על כנה, תוך שמירה על גישה מבוססת נתונים. שיפור בפעילות הכלכלית מצביע על כך שאין הצדקה להקלות נוספות משמעותיות. במקביל, האטה כלכלית בארצות הברית שמרסנת את הלחצים האינפלציוניים מאפשרת לפדרל ריזרב להתחיל מחדש את מחזור ההקלה במדיניות המוניטרית.

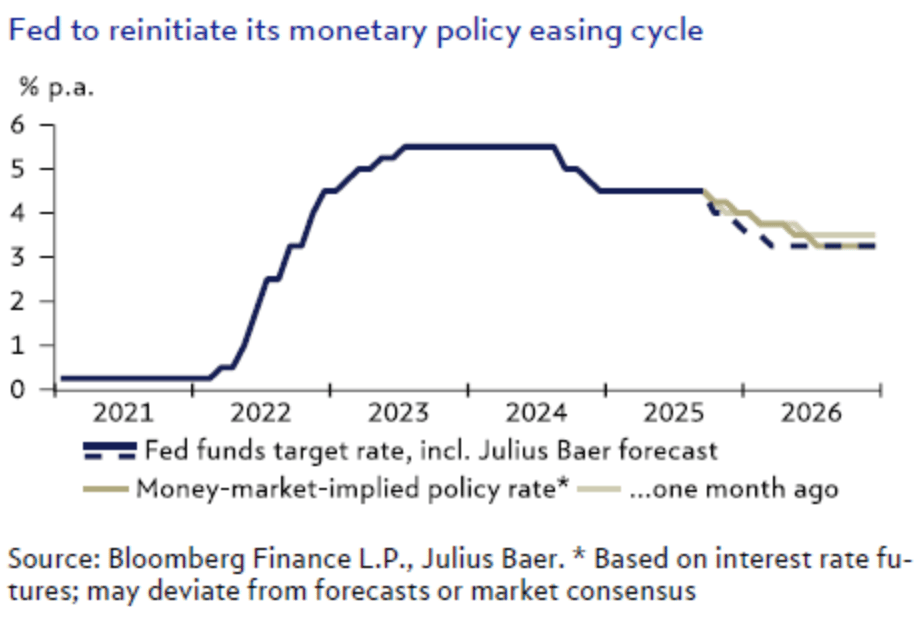

מדיניות מוניטרית תהיה במרכז תשומת הלב השבוע. גל ישיבות של בנקים מרכזיים מקבוצת עשר המדינות המפותחות נפתח ב־11 בספטמבר עם החלטת הבנק המרכזי האירופי להותיר את המדיניות המוניטרית ללא שינוי ולדבוק בגישה של המתנה וראייה בהתאם לנתונים. היציבות הכלכלית והסימנים הראשונים להתאוששות בכלכלה מצביעים על כך שאין הצדקה להעביר את המדיניות המוניטרית ממצב נייטרלי מספיק למצב מקל באופן מובהק. עדכון תחזיות הצוות של הבנק המרכזי האירופי כלל העלאה בתחזית הצמיחה לטווח הקצר והורדה קלה בתחזית האינפלציה לטווח הארוך, מה שמשאיר את האפשרות להורדות ריבית נוספות פתוחה. אנו נשארים בעמדתנו לצפות להורדה נוספת של 25 נקודות בסיס בדצמבר, שתוריד את הריבית על הפיקדונות ל־1.75%. מעבר לכך, הסבירות להקלות נוספות במדיניות המוניטרית פוחתת.

לפדרל ריזרב יש אור ירוק לחדש את מחזור ההקלות המוניטריות ב־17 בספטמבר עם הורדת ריבית של 25 נקודות בסיס. ההנחיות לגבי מסלול המדיניות המוניטרית יהיו גם הן במרכז תשומת הלב. נתונים אחרונים, כמו שוק עבודה מדשדש, אישרו את הרקע הכלכלי המתמתן שמאזן את הלחצים האינפלציוניים כתוצאה ממכסים גבוהים יותר. ואכן, נתוני האינפלציה מ־10 בספטמבר הראו רק העברה מתונה של השפעת המכסים אל מחירי הצרכן, בעוד שמדד המחירים לצרכן הליבה עלה כצפוי ל־3.1% בשיעור שנתי. הפדרל ריזרב יתעלם מהעלייה הזמנית באינפלציה ויוכל לעבור ממדיניות שעדיין נחשבת מצמצמת למדיניות נייטרלית יותר. אנו צופים סך של חמש הורדות ריבית עד סוף הרבעון הראשון של 2026, מה שיוריד את טווח יעד ריבית הפד ל־3% עד 3.25%.

מבין שאר בנקים מרכזיים בקבוצת עשר המדינות המפותחות, אנו צופים כי הבנק של אנגליה (18 בספטמבר) יישאר בריבית של 4% נוכח אינפלציה עיקשת, כאשר הורדה רבעונית צפויה בנובמבר. צפי להורדות ריבית בבנק של קנדה (17 בספטמבר, ל־2.25%) בשל עודף כושר עבודה בשוק העבודה והאטה בפעילות, וכן בבנק של נורווגיה (17 בספטמבר, ל־4%) בשל ירידת לחצי אינפלציה. עם עלייה בסיכוני חוסר הוודאות הפוליטית, הבנק של יפן (19 בספטמבר) צפוי לעכב עוד את נורמליזציית המדיניות המוניטרית.

שוק האג"ח: לא צפויה חזרה על חוויית הפדרל ריזרב של 2024

דריו מסי, ראש תחום אג"ח, יוליוס בר

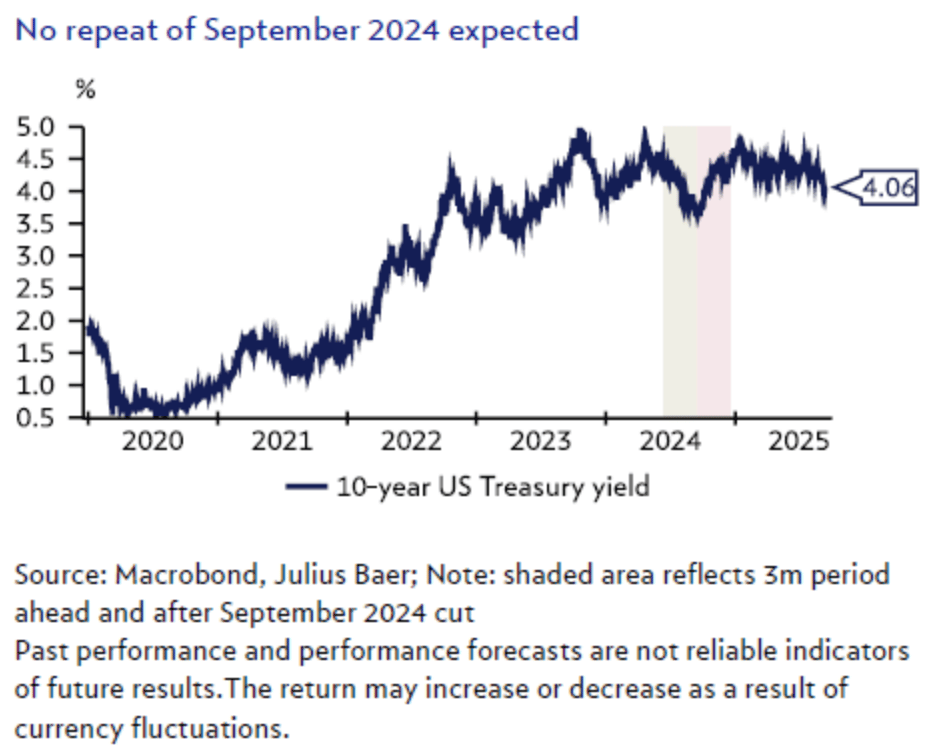

לקראת החלק השני של מחזור הורדות הריבית של הפדרל ריזרב, גוברים החששות מחזרה על תרחיש 2024, שבו תשואות לטווחים ארוכים דווקא עלו לאחר הורדת הריבית. על אף שיש טיעונים תקפים לחששות, נקודת הפתיחה הנוכחית מספקת כרית ביטחון גדולה יותר לדעתנו, ואנו מעריכים כי הסיכונים מוגבלים יותר כעת.

לאחר ההפוגה הארוכה במהלך 2025, השוק צופה שהפדרל ריזרב יחזור להורדות ריבית מאוחר יותר השבוע. אף שהשוק בהחלט ממתין בקוצר רוח לריביות נמוכות יותר, נותרו חששות מחזרה על תרחיש ספטמבר 2024, אז הוריד הפדרל ריזרב את הריבית לראשונה אחרי מחזור העלאות אגרסיבי בשנים 2022–2023 בהורדה גדולה מהרגיל של 50 נקודות בסיס. אז, במקום שתשואות האג"ח הארוכות ירדו בתגובה, הן דווקא זינקו בחדות. למעשה, לאחר הורדות מצטברות של 100 נקודות בסיס עד סוף 2024, תשואת האג"ח הממשלתי ל־10 שנים הייתה גבוהה באחוז אחד יותר. יש להודות כי הבחירות בארצות הברית השפיעו אז על המהלך.

ישנם בהחלט טיעונים שמבססים את החשש מתשואות גבוהות יותר בקצה הארוך של העקום, ולמה לא כדאי לצפות לירידה מהירה יותר בתשואות מכאן. הפדרל ריזרב קרוב יותר כעת לכל הערכה של ריבית נייטרלית לעומת השנה שעברה, ואינפלציה עדיין לא הגיעה באופן יציב ליעד. בנוסף, יש גורמי ממשל מוסדיים כמו עצמאות הפדרל ריזרב שמסבכים את התמונה (למרות שלדעתנו קיימים איזונים ובלמים מספיקים כדי לשמור על העצמאות ולא להביא אותה לסיכון קיצוני).

עם זאת, נקודת הפתיחה שונה בהשוואה ל־12 חודשים אחורה. תשואת האג"ח ל־10 שנים עדיין מעל 4% (לעומת כמעט 3.6% אז). יתר על כן, ציפיות האינפלציה הגלומות נותרו יציבות ולא הניעו את הירידות האחרונות בתשואות. במילים אחרות, אנו רואים את התשואות הבינוניות והארוכות פחות פגיעות לזינוקים חדים מכאן, וממשיכים להעדיף השקעה במח"מ של 5–7 שנים, כולל נטילת סיכון אשראי בריא.

מניות שווקים מתעוררים: טכנולוגיה אסייתית מובילה את הדרך

ננד דיניץ', מחקר אסטרטגיית מניות, יוליוס בר

הרווחים בשוקי המניות המתעוררים מרוכזים באופן חד במספר מצומצם של מניות טכנולוגיה אסייתיות עם חשיפה לבינה מלאכותית. עשר מניות בלבד מניעות כמעט מחצית מתשואת המדד, מה שממחיש שינוי מבני בהובלת הטכנולוגיה הגלובלית.

מדד MSCI שווקים מתעוררים עלה ב־23% מתחילת השנה, ושבר את רף 1,300 לראשונה בארבע שנים. עם זאת, אנו רואים ראלי מרוכז מאוד, שבו קומץ מניות טכנולוגיה אסייתיות הקשורות לבינה מלאכותית מניע כמעט מחצית מהעליות. עשרת המרכיבים המובילים מתוך כ־1,200 במדד, מסבירים 48.4% מהרווחים. בעינינו, הנהגה צרה זו מדגישה את התפקיד ההולך ומתרחב של המומנטום הגלובלי בבינה מלאכותית בעיצוב ביצועי המניות בשווקים מתעוררים.

הריכוזיות מועצמת גם על ידי המשקלים החריגים במדד של חברות מובילות: TSMC עם משקל של 10.6%, Tencent עם 5.5%, ו־Alibaba עם 3.6%. מגמות הרווחים מחזקות עוד יותר את הפער הזה. בעוד שהערכות רווח למניה ברמה הרחבה ירדו מאז הקיץ, תחזיות הרווח לחברות טכנולוגיה אסייתיות נותרו חיוביות ועמידות. במיוחד טאיוואן ודרום קוריאה נהנות כבעלות ברית עיקריות של ביקוש מונע בינה מלאכותית, בעוד שסין נהנית באופן סלקטיבי יותר, ושאר האזורים ממשיכים לדשדש.

אנו סבורים שדינמיקה זו משקפת שינוי מבני: ביצועי שווקים מתעוררים הופכים יותר ויותר תלויים במחזורי הטכנולוגיה הגלובליים, ובעיקר אלו הקשורים לבינה מלאכותית – ולא מונעים עוד מגורמים מסורתיים כמו מחירי סחורות או מומנטום מאקרו רחב. לפיכך, הריכוזיות הנוכחית מציבה אתגר למסגרות שבהן הערכנו בעבר ביצועי יתר של שווקים מתעוררים, כאשר אז משקל הסחורות היה כ־25% במדד. כיום חשיפה זו ירדה לכ־10%.

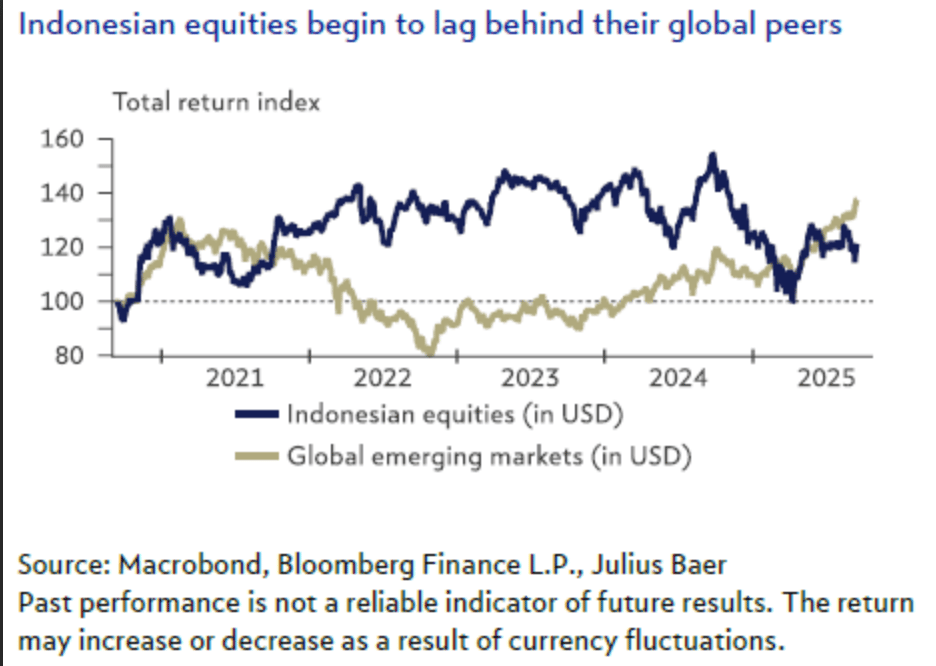

אינדונזיה: המתנה מהצד עד להתבהרות

ג'ן־אי צ'ואה, אנליסטית מחקר מניות אסיה, יוליוס בר

הסרת שרת האוצר המוערכת של אינדונזיה, שזכתה לקרדיט על שמירה על משמעת פיסקלית, מסירה שומר סף חשוב ומגדילה באופן מהותי את הסיכונים לשוק האינדונזי. אף שהערכות השווי נמצאות ברמות היסטוריות אטרקטיביות, אנו מעדיפים להישאר מהצד עד שתתקבל בהירות רבה יותר בזירה הפוליטית.

הדחתה הפתאומית של שרת האוצר סרי מוליאני היא התפנית האחרונה בסדרת רפורמות שטלטלו את השווקים שהונהגו על ידי הנשיא פראבובו. השרה זכתה לקרדיט על שמירה על משמעת פיסקלית, והסרתה מעלה סיכונים מהותיים להשקעה בשוק המניות האינדונזי. מחליפה, פורביה יודי סדווה, בעל רקע פיננסי וכלכלי מוצק מתפקידיו הקודמים, אך מוכר פחות למשקיעים בינלאומיים.

התבטאויותיו של פורביה, שהכלכלה עשויה לצמוח ביותר מ־6% בעתיד הלא רחוק ואף להגיע ליעד הנשיא של 8% תוך שנתיים־שלוש, נתפסו כנועזות. חלק מהרחוב בירך על מדיניותו התומכת בצמיחה, כמו הזרמה של 200 טריליון רופיה מהבנק המרכזי לחמשת הבנקים הממשלתיים, אך יש פחות ודאות לגבי מחויבותו לשמור על הגירעון התקציבי מתחת לתקרה החוקית של 3% מהתוצר.

אנו צופים שההתפתחויות הפוליטיות האחרונות יכבידו על הסנטימנט, שכן הן מצטרפות לחששות מיוזמות קודמות, כמו קרן העושר הריבונית "דאנאנטרה" ועלויות יתר בתכניות הדגל של הנשיא כגון ארוחות חינם בבתי ספר. בהתאם לכך, הורדנו את המלצתנו לשוק המניות האינדונזי מ"עודף משקל" ל"החזק". אינדונזיה, שוק גדול בדרום מזרח אסיה, נהנית ממנועי צמיחה מבניים ארוכי טווח, בשל אוכלוסייה צעירה וגדולה ושפע משאבי טבע. אך בטווח הקצר, חוסר הוודאות הפוליטית צפוי להעיב על התשואות, ולכן אנו ממליצים להישאר ניטרליים עד להתבהרות.

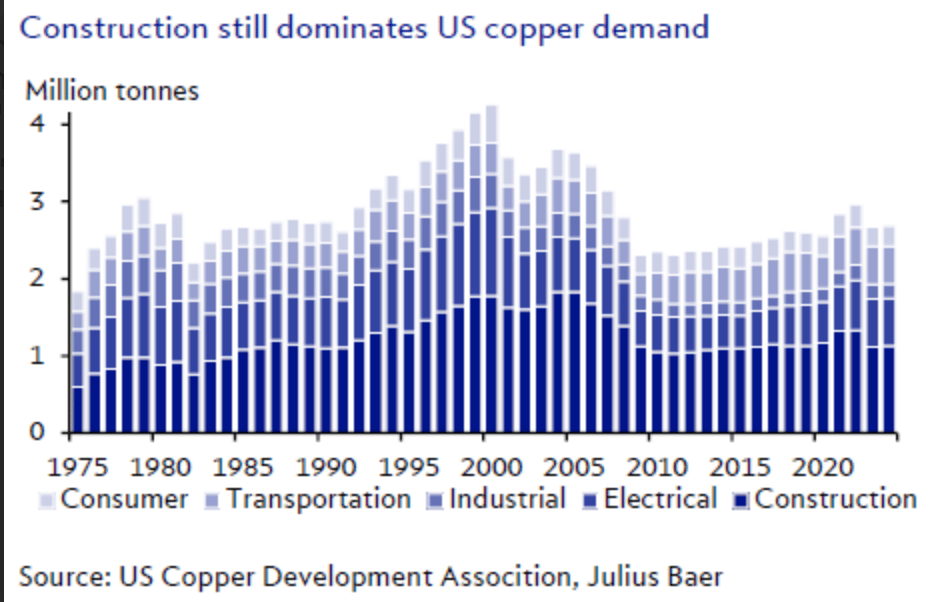

נחושת: כמה באמת הבינה המלאכותית מוסיפה לביקוש?

קרסטן מנקה, ראש מחקר הדור הבא, יוליוס בר

בעוד שבניית מרכזי נתונים האיצה מאוד בארצות הברית בחמש השנים האחרונות, קשה לראות סימנים לכך שזה דוחף את הביקוש לנחושת. מגמת החשמול הרחבה מספקת רוח גבית מבנית לביקוש, אך זו מתקזזת עם רוחות נגד משוק הנדל"ן בסין. מחסור מבני עדיין באופק בשל חוסר השקעה בעבר בפרויקטים חדשים.

כשמדברים על מינרלים קריטיים, לרוב מדובר בשווקים קטנים יותר כמו אדמות נדירות. אך גם נחושת כלולה בקבוצה זו בשל התפקיד המרכזי שלה במעבר האנרגטי ובמגמת החשמול הרחבה. אחת השאלות המרכזיות היא האם בניית מרכזי הנתונים של בינה מלאכותית מגדילה את הביקוש. ההשקעות ההוניות של מפעילי מרכזי נתונים זינקו, במיוחד בארצות הברית, מ־9 מיליארד דולר ב־2020 לקצב שנתי של יותר מ־38 מיליארד דולר השנה.

ובכל זאת, קשה לראות סימנים לכך שזה דוחף את הביקוש לנחושת בארצות הברית, שעלתה בקצב של 1.2% בלבד בשנה מאז 2020. רוב הביקוש מגיע מהמגזרים החשמלי והתחבורה. המגזר החשמלי כולל גם את השפעת מרכזי הנתונים וגם את המעבר לאנרגיה נקייה. נקודה פחות מוערכת היא החלפת נחושת באלומיניום בכבלי הולכה והפצה, שמגבילה את צמיחת הביקוש. לכן איננו מצפים שמרכזי נתונים יספקו דחיפה מיוחדת – וזה מתיישב גם עם תחזיות סוכנות האנרגיה הבינלאומית, שמעריכה כי מרכזי נתונים יגיעו רק ל־2% מהביקוש לנחושת עד 2030.

הצמיחה במגזר התחבורה מגיעה בעיקר מהחדירה הגוברת של רכבים חשמליים, אם כי בארצות הברית זה קורה בקצב איטי יותר לעומת שווקים אחרים. בסופו של דבר, הביקוש לנחושת עדיין נשלט על ידי תחום הבנייה, בארצות הברית וגם בעולם, מה שיש לו השלכות על רקע המשבר בשוק הדיור בסין. למעשה, רוחות נגד אלו מקזזות את הרוח הגבית מהחשמול. מחסור מבני עדיין צפוי בשל מחסור בהשקעות בפרויקטים חדשים בעבר. עמדתנו נותרת ניטרלית לעת עתה.

מתכות תעשייתיות: ירידה בהשקעות בסין

קרסטן מנקה, ראש מחקר נקסט ג'נריישן, יוליוס בר

המסר הברור מנתוני סין האחרונים הוא שהכלכלה ממשיכה להתקרר. מהזווית של מתכות תעשייתיות, ההתכווצות בהשקעות בנכסים קבועים בולטת ביותר – והיא מתפשטת מתחום הנדל"ן גם לתשתיות ולייצור.

באוגוסט, כל המדדים הכלכליים המרכזיים – מכירות קמעונאיות, ייצור תעשייתי והשקעות בנכסים קבועים – היו חלשים מהצפוי. הירידה בהשקעות בנדל"ן אינה מפתיעה עוד, אך הירידה בשני התחומים האחרים בולטת. בתחום התשתיות, הבעיה נובעת מבסיס גדול שכבר קיים, היעדר פרויקטים חדשים גדולים וחובות גבוהים של רשויות מקומיות. הפרויקט שהוכרז לאחרונה – סכר ענק בטיבט – ממחיש זאת: מדובר בפרויקט גדול, אך לא משמעותי מספיק בקנה מידה ארצי.

בתחום הייצור, שצמח חזק בשנים האחרונות בשל הדחיפה לייצור לייצוא, הירידה בהשקעות חופפת לתחילת הקמפיין הסיני נגד "Involution" – כלומר מאבק בעודף כושר ייצור ותחרות מופרזת. ייתכן שחברות מתייחסות ברצינות לקמפיין, ומאטות השקעות חדשות בתחומים כמו מודולים סולאריים או רכבים חשמליים.

גם בשוק הנדל"ן אין סימנים לשיפור: ירידות דו־ספרתיות בהשקעות מלוות בירידה במכירות ובתחלות בנייה, ומחירי הנדל"ן יורדים זה יותר מארבע שנים. אף על פי כן, תגובת שוקי המתכות לא הייתה שלילית במיוחד, כנראה בשל תקווה להתערבות ממשלתית. עם זאת, איננו מצפים שהזרמות כאלו ישפיעו לטווח ארוך. אנו נשארים עם עמדתנו: ניטרלי על אלומיניום ונחושת, וזהירים על עפרות ברזל (הנפגעת ביותר מהאתגרים המבניים והדמוגרפיים בסין).

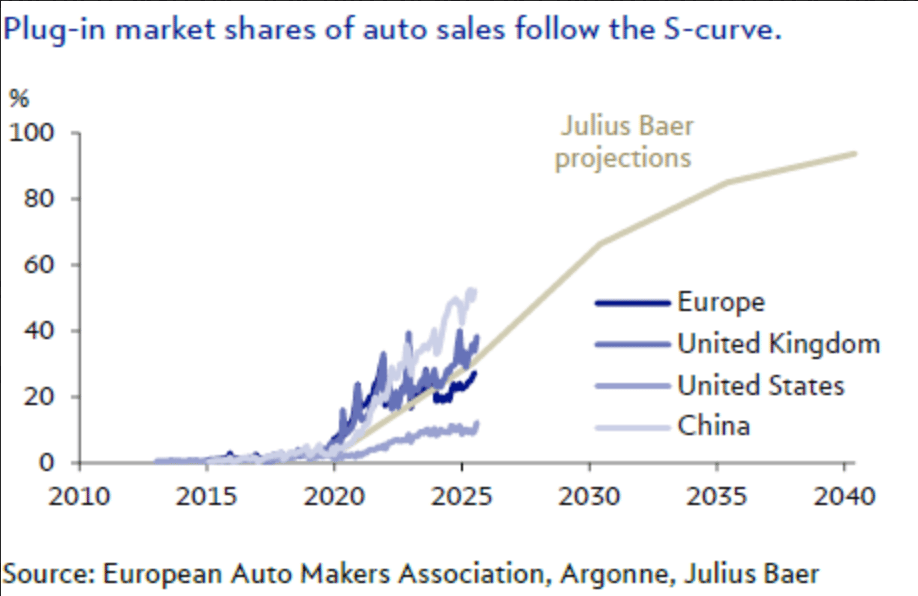

תחבורה עתידית: אירופה מתחברת לחשמל

נורברט רוקר, ראש מחלקת כלכלה ומחקר הדור, יוליוס בר

תערוכת הרכב במינכן בשבוע שעבר הפנתה תשומת לב לעסקי הרכב. יצרניות הרכב הגרמניות בפרט נראות כמי שמצמצמות את הפער מול ההובלה הטכנולוגית של סין. אף שהתחזית למכירות רכב כוללת נותרה עגומה, המעבר לכלי רכב חשמליים נטענים קפץ צעד גדול קדימה.

ענף הרכב משך תשומת לב בשבוע שעבר באמצעות תערוכת הרכב במינכן. עם זאת, נושא ההשקעה בתחבורה עתידית ממשיך להציג ביצועי חסר מול שוק המניות הכללי. יסודות התזרים של הענף נותרו חלשים, והערכת השווי לא הדביקה את קצב האינפלציה.

מסקנות עיקריות:

עד כה השנה, מכירות הרכב הגלובליות הפתיעו לחיוב, אך בעיקר בשל גירויים חד־פעמיים בסין וצעדי מדיניות בארצות הברית. אמון צרכנים חלש ממשיך לעכב צמיחה בת־קיימא.

שוק הרכבים החשמליים הנטענים גדל בקצב חזק. בסין, יותר ממחצית מהמכירות הן רכבים נטענים, בזכות שוויון בעלויות, מגוון רחב ופתיחות הצרכנים לטכנולוגיה. באירופה, הצמיחה האיצה, בין היתר בשל נוכחות גוברת של מותגים סיניים. לדוגמה, בבריטניה רכבים נטענים מהווים יותר מ־35% מהמכירות, בין היתר הודות להיעדר מכסים על רכבים סיניים.

יצרניות מערביות מסוימות, במיוחד גרמניות, משקיעות מאמצים אמינים כדי להדביק את ההובלה הסינית בטכנולוגיות הנעה חשמלית ובחוויית התוכנה. זה עשוי לייצב תזרימים, אך הן מאבדות לצמיתות נתח שוק בסין.

אנו נשארים עם עמדה ניטרלית על תחבורה עתידית, שכן היסודות ידרשו זמן עד להתייצבות. התחרות העזה ממשיכה להעיב על תזרימים. המעבר המהיר לחשמל נמשך בקצב דמוי עקומת S גלובלית, ושיעור הרכבים הנטענים צפוי לעלות ל־70% עד 2030.