רפי גוזלן, כלכלן ראשי, IBI בית השקעות

18/09/2025

מדיניות ניטראלית / תמונה: Dreamstime

מדיניות ניטראלית / תמונה: Dreamstimeכצפוי, הריבית בארה"ב הופחתה אמש ב-25 נ"ב לרמה של 4.25%-4%. להחלטה על הפחתת הריבית היו שותפים כל חברי ה-FOMC כאשר רק חבר אחד תמך בהפחתה אגרסיבית יותר של 50 נ"ב. ההערכות החציוניות של חברי ה-Fed לריבית עודכנו כלפי מטה ל-2 הפחתות נוספות השנה ואחת נוספת ב-2026. השינוי העיקרי בהודעת הריבית היה בהתייחסות להיחלשות בשוק העבודה, שהובילה לשינוי במאזן הסיכונים להשגת יעדי ה-Fed ומשכך להפחתת הריבית. במסיבת העיתונאים פאוול חיזק את הערכה זו וציין כי ניתן לראות את ההפחתה הנוכחית בריבית כזו שמשקפת ניהול סיכונים, ומובילה את ה-Fed לכוון לעבר מדיניות ניטראלית לעומת מדיניות מרסנת במקצת עד לאחרונה. להערכתנו לא סביר שעד להחלטה הבאה יירשם שינוי מהותי במאזן הסיכונים (ביחס לתעסוקה ולאינפלציה) ולכן ההסתברות להפחתה נוספת של 25 נ"ב בריבית בסוף אוקטובר גבוהה למדיי. לעומת זאת, ההחלטה בדצמבר וההחלטות בתחילת 2026 יהיו תלויות בהתפתחות הנתונים, ובהתחשב בסימני ההתאוששות בפעילות במשק האמריקאי וכמובן בשיפור בתנאים הפיננסים, להערכתנו ההסתברות להפחתות ריבית נוספות נמוכה יותר מאשר המתומחר בשוק.

כצפוי, הריבית בארה"ב הופחתה אמש ב-25 נ"ב לרמה של 4.25%-4%. להחלטה על הפחתת הריבית היו שותפים כל חברי ה-FOMC כאשר רק חבר אחד (סטפן מירן, מינוי חדש שעד לאחרונה עמד בראש המועצה הכלכלית המייעצת לנשיא טראמפ) תמך בהפחתה אגרסיבית יותר של 50 נ"ב. התגברות הסיכונים למצב התעסוקה לצד הערכה חציונית של חברי ה-Fed לשתי הפחתות ריבית נוספות עד לסוף השנה סימנו את ההודעה כ"יונית" קלה.

השינוי העיקרי בהודעת הריבית נגע לשוק העבודה, וזאת על רקע נתוני התעסוקה האחרונים. ההודעה מציינת כי נרשמה האטה בתוספת המועסקים וכי גבר הסיכון להיחלשות בתעסוקה. המלל בנוגע לאינפלציה שונה אף הוא וכלל התייחסות לכך שנרשמה עלייה באינפלציה, כך שהיא עדיין גבוהה במידה מסוימת. ההודעה מציינת כי נוכח השינוי במאזן הסיכונים התקבלה ההחלטה להפחית את הריבית וניתן לראות בכך איתות כי זהו המבחן (מידת השינוי במאזן הסיכונים של האינפלציה והתעסוקה) לשינוי עתידי בריבית בהחלטות הבאות.

במסיבת העיתונאים פאוול חיזק את הערכה זו ואיזן במעט את הטון היוני שעלה מהערכות הריבית של חברי ה-Fed כאשר ציין כי ניתן לראות את ההפחתה הנוכחית בריבית כזו שמשקפת ניהול סיכונים. למעשה פאוול כיוון לכך כי עד לחודשים האחרונים שבהם שוק העבודה היה חזק יותר, העלייה בסביבת האינפלציה תמכה במדיניות מרסנת במקצת. לעומת זאת, העלייה הקלה שנרשמה בשיעור האבטלה, שמשקפת שילוב של האטה בביקוש ובהיצע העובדים, העלתה את הסיכון הנובע להשגת יעד התעסוקה. התפתחות זו הובילה את ה-Fed למסקנה כי הוא צריך לכוון לעבר מדיניות ניטראלית יותר ולשם כך נדרשת הפחתת ריבית מסוימת. רמת הריבית הניטראלית אינה חד משמעיות, אך ניראה כי הערכות ה-Fed מכוונות לסביבה של ריבית ריאלית של כ-1%, כך שאם סביבת האינפלציה נעה בין 2.5% ל-3% נגזרת ממנה ריבית נומינאלית ניטראלית של 4%-3.5%.

בין השורות של דבריו של פאוול ניתן להבין כי מידת הסיכון שתיגזר משוק העבודה בנתוני התעסוקה הבאים היא זו שתכתיב את הצעדים הבאים של ה-Fed. להערכתנו לא סביר שעד להחלטה הבאה יירשם שינוי מהותי במאזן הסיכונים (אלא אם האינפלציה תפתיע באופן ניכר כלפי מעלה, ובעיקר אם יירשם שיפור משמעותי בשוק העבודה, תוך ירידה באבטלה) ולכן ההסתברות להפחתה נוספת של 25 נ"ב בריבית בסוף אוקטובר גבוהה למדיי. לעומת זאת, ההחלטה בדצמבר ואלו של תחילת 2026 יהיו תלויות בהתפתחות הנתונים, ובהתחשב בסימני ההתאוששות בפעילות במשק האמריקאי וכמובן בשיפור בתנאים הפיננסים, הרף להפחתות ריבית נוספות גבוה להערכתנו. לפיכך, אנו מעריכים כי התמחור הנוכחי בשווקים המגלם הסתברות גבוהה ל-2 הפחתות עד לסוף השנה ולכ-3 נוספות ב-2026 (מרביתן עד אמצע השנה), ובמצטבר הפחתה ל-3%-2.75%, אופטימי מדיי.

במסגרת ההחלטה עודכנה גם תחזית המאקרו של ה-Fed:

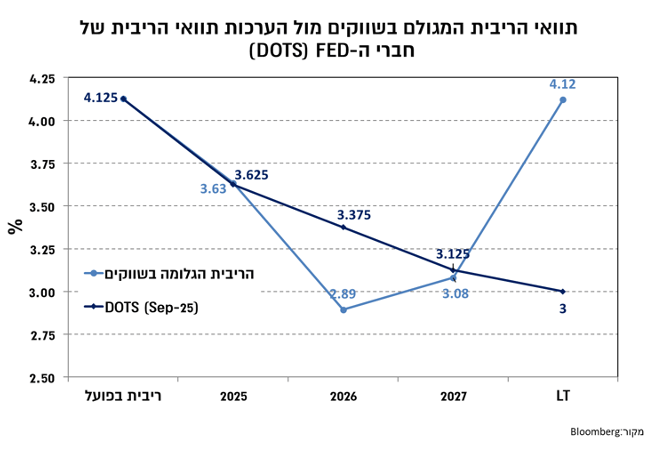

תחזית הצמיחה ל-2025 עודכנה כלפי מעלה מ-1.4% ל-1.6% ול-2026 מ-1.6% ל-1.8%.תחזית האבטלה ל-2025 נותרה ללא שינוי (4.5%) ועודכנה בשיעור קל ל-4.4% ב-2026. תחזית האינפלציה הבסיסית (PCE) ל-2025 נותרה ללא שינוי ברמה של 3.1% אך ל-2026 עודכנה כלפי מעלה ל-2.6% (2.4% קודם לכן).תחזית הריבית החציונית ל-2025 שעמדה ביוני על 3.875% עודכנה ל-3.625% כלומר לשתי הפחתות נוספות. ההערכה ל-2026 עודכנה ל-3.375% (מ-3.625%) כלומר הפחתה אחת נוספת.

כזכור, הערכות הריבית (ה-dots) בחודש יוני שיקפו למעשה שני מחנות בקרב חברי הFed: 7 חברים ציפו להותרת הריבית ללא שינוי עד לסוף השנה ואילו 8 חברים ציפו ל-2 הפחתות (אליהם נוספות 2 חברים שציפו להפחתה אחת ו-2 חברים ל-3 הפחתות). דפוס זה נותר זהה למדיי גם בעדכון הנוכחי תוך עדכון כלפי מטה של הערכות הריבית, כך ש- 6 חברים מצפים ליציבות בריבית ברמה הנוכחית לעומת 9 חברים שמצפים לשתי הפחתות נוספות. להערכתנו, המשמעות של תחזיות הריבית רלוונטית יותר להחלטות הקרובות, אך באופן פחות ל-2026 שכן הרכב הועדה צפוי להשתנות עם סיום הקדנציה של פאוול וככל הנראה עם מינוי קבוע של חבר במקום מירן, כאשר ברקע טראמפ כזכור ניסה לפטר גם את ליסה קוק, עד כה ללא הצלחה.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי. – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי. , עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.