יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

21/09/2025

הורדות ריבית, אינפלציה וצמיחה מתונה / תמונה: Dreamstime

הורדות ריבית, אינפלציה וצמיחה מתונה / תמונה: Dreamstimeתמצית

בארה"ב, הפד חזר להוריד ריביות בשבוע שעבר, באופן שנראה לנו כ-'יוני' יחסית, אבל לשוק כ-'ניצי' במקצת. הוא גם מעביר את משקל הכובד של המדיניות להמשך הדרך מהאינפלציה לשוק התעסוקה. ויהיה מעניין כמובן לראות מה תהיה פרשנות השוק לנתונים הבאים שם.

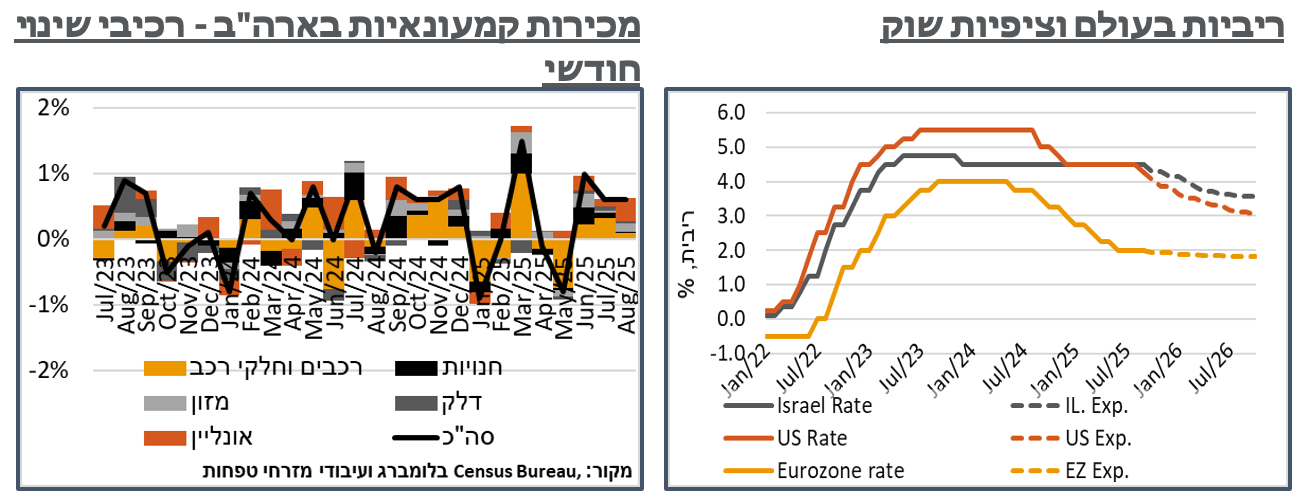

נתוני המכירות הקמעונאיות, במקביל, הצביעו על פעילות ערה יחסית באוגוסט, בדומה לחודשים האחרונים. העובדה שהרבה מזה באונליין מרמזת שכנאה מדובר עדיין ברצון להקדים את השפעת המכסים. ועם זאת, נאמר שהתגובה לזה דיי מתונה בשלב הנוכחי.

באופן דומה, גם הייצור התעשייתי מתרחב במעט. וגם כאן, קשה לקרוא לזה שינוי מדיניות של ממש עם תוספת של 0.2% לייצור של ענפי התעשייה, ושיעור ניצולת תעשייתית ברמה הקרובה לשפל של השנה הנוכחית.

בישראל, מדד אוגוסט עומד אמנם בציפיות, ומחזיר אותנו ליעד האינפלציה, למרות השפעת המע"מ מינואר. אבל הדינמיקה של אינפלציית מחירי הטיסות והדיור, בעיקר, מאוד מזכירה את יולי. ומעלה אצלנו את השאלה איך זה ייראה אחר כך.

נתוני שוק התעסוקה המקומי, שלא במפתיע, ממשיכים לבטא הידוק ראוי לציון, גם מבחינת האבטלה ובגדול גם מבחינת המשרות הפנויות. ולמרות זאת, נעריך שיציבות ביטחונית היא ברת קיימא גם מבחינת הלחצים האינפלציוניים ששוק התעסוקה ישרה במצב כזה.

בבריטניה, בולטת המשך מגמת עליית מחירים כתוצאה בעיקר של מחירי השירותים, כמו שאפשר לצפות ממדינה עם גירעון פיסקלי של 5.5% מהתוצר, שלא בתקופת מלחמה. במצב הזה, לא מפתיע שהבנק המרכזי נמנע מהורדות ריבית נוספות. אבל הוא כן מקל מעט בצמצום הכמותי, כדי לסייע לממשלה להמשיך במדיניותה.

מאקרו

ארה"ב: כצפוי בנגזרי ה-OTC, הפד הוריד בשבוע שעבר את הריבית ב-0.25% לרמת 4.0%-4.25%. ההודעה עצמה הייתה יונית יחסית, כך לתפיסתנו. בפרט, אם בהודעה הקודמת נכתב כי התנאים בשוק התעסוקה "נותרו מוצקים," הרי שעכשיו נכתב שתוספת המשרות האטה, וכי האבטלה עלתה, למרות שזו נותרת נמוכה. מנגד, נוספה הערה לפיה האינפלציה עלתה. ולמרות זאת, צוין כי הוועדה "סבורה שהסיכונים כלפי מטה לתעסוקה עלו." וכי "לאור התזוזה באיזון הסיכונים" הוחלט להוריד את הריבית.

באופן דומה, גם בתחזית חברי הוועדה המוניטרית, ירדנו כעת בציפיות הריבית עד לסוף השנה מרמה של 3.9% ל-3.6%, קרי, כעת צפויות עוד שתי הורדות ב-2 ההחלטות שנותרו. עבור 2026 עברנו מ-3.6 קודם ל-3.4, ועל זה נוספת עוד הורדת ריבית ב-2027, ל-3.1.

אל מול זה, באינפלציה הייתה עלייה מסביבת 2.4% ב-2026 ל-2.6% גם ב-Core PCE וגם בכללי. באופן דומה נרשמה האצה קלה בציפיות התוצר, ל-1.6% ב-2025, 1.8% ב-2026 ו-1.9% ב-2027.

בעוד שתגובת השוק הראשונית להודעת הריבית כללה ירידת תשואות והיחלשות של הדולר, דיי מהר אחרי זה נרשם תיקון בשווקים, בגדול לרמות של לפני כן. פאוול הצהיר בפתיחת מסיבת העיתונאים כי "הסיכונים לאבטלה עלו, ומאזן הסיכונים זז." בנוסף, בשלב השאלות והתשובות פאוול הוסיף כי "הסיכונים נטו באופן בולט לכיוון האינפלציה וכעת הייתי אומר שהם זזו לכיוון שוויון." פרשנות התקשורת בשלב הזה הייתה שמדובר בעיקר בהורדת ריבית של ניהול סיכונים. והשוק, אולי כ-לא רואה עוד הורדות בהמשך כתרחיש אמצע, העדיף לתקן עם התשואות לרמות של לפני ההודעה.

בניגוד לסנטימנט הצרכני המדוכדך באופן בולט בתקופה האחרונה, הנתונים הראשוניים למכירות הקמעונאיות בארה"ב באוגוסט עברו להצביע על התרחבות של 0.6%. מדובר בחודש שלישי רצוף של מכירות חזקות, אשר משלים לעלייה של קרוב ל-5% במכירות לעומת השנה שעברה. נזכיר כי מדובר בנתונים נומינליים, כך שריאלית זה עדיין דיי מתון.

ולהערכתנו, בהינתן הסנטימנט השלילי האמור, ייתכן והגידול לאחרונה מבטא רצון להקדים רכישות להשפעה של המכסים. בתומכים בזה, בלטו החודש הרכישות בחנויות אונליין, עם תוספת של 2.0% בקטגוריה, בדרך לעלייה של 10.1% בשנה האחרונה.

למרות ציפיות להמשך התכווצות של 0.1%, הייצור התעשייתי בארה"ב התרחב ב-0.1% באוגוסט. מתוך זה, הייצור של ענפי התעשייה בלט אף יותר, עם תוספת של 0.2%. ניתן לכאורה לשער שמדובר בהעברת פעילות לייצור מקומי לאור המכסים. אבל זה מגיע אחרי ירידה קלה של 0.1% ביולי. וככלל, תנודתיות שלא מתואמת עם ההצהרות על המכסים באפריל, או צפי לאלה בתחילת השנה.

מנגד לזה, בצרכים השוטפים של המדינה, הפדיון בתעשיות השירותים (Utilities) דווקא התכווץ ב-2.0%, כאשר רוב זה נבע מירידה של 2.3% בייצור החשמל.

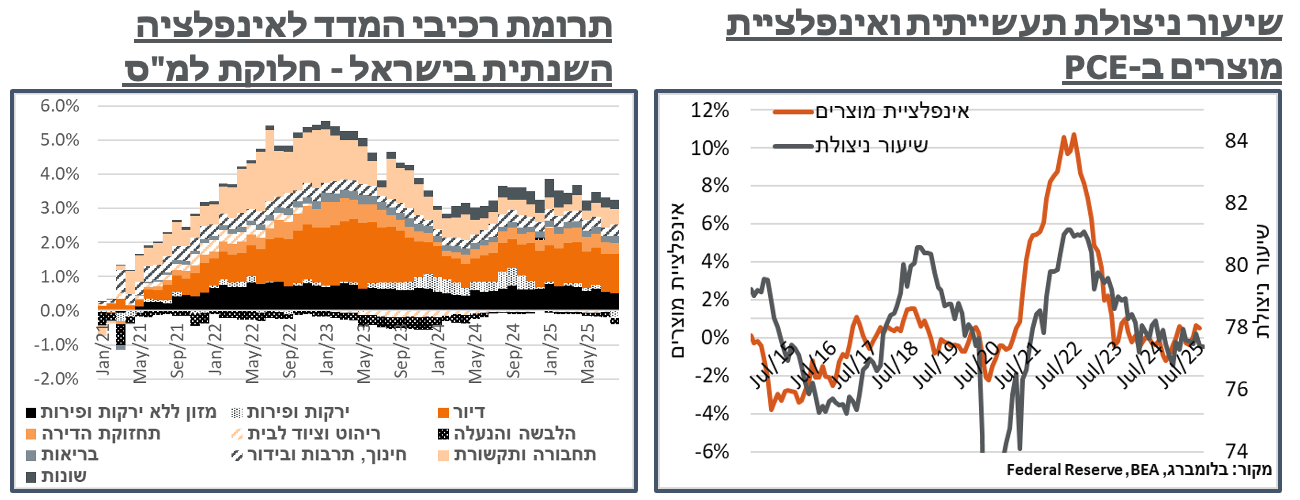

באופן דומה, ושאינו מנבא אינפלציית מוצרים, שיעור הניצולת התעשייתית המשיך להתמתן החודש. והגיע לרמת 77.4% - שפל חדש מאז הרמות של תחילת השנה. כמובן שזה מעלה את השאלה כמה פוטנציאל תמסורת אינפלציונית נותר למכסים, אם התעשיינים כ"כ פסימיים גם לגבי כושר הייצור שכבר יש להם.

ישראל: אחרי מדד יולי שתאם את הקונצנזוס, אנחנו חוזרים להיות מעט גבוהים באוגוסט, עם עלייה חודשית של 0.7%. זה ממתן את האינפלציה השנתית לרמת 2.9%, בחזרה לטווח היעד של בנק ישראל, אבל קרוב מאוד לרף העליון שלו.

כפי שאפשר היה אולי לצפות, סעיף הנסיעות לחו"ל זינק בכ-17.2% החודש. התרומה של זה למדד החודש היא 0.4% חריגים. אבל לא פחות חשוב מזה, במונחים דולריים, הסעיף הזה גבוה כרגע בכ-25% מאשר באוגוסט אשתקד. נזכיר, בשנה שעברה אחרי עליות חודשיות דומות באוגוסט, ירדנו בספטמבר בכ-17%, במונחים דולריים. קרי, הפעם פוטנציאל התיקון כלפי מטה פה הוא משמעותי מאוד. באופן דומה, סעיף הארחה, נופש וטיולים הוסיף 12% דומים להתנהלות בטיסות, ותרם 12 נ"ב למדד. גם פה סביר שנראה תיקון משמעותי. בהקשר הזה, נציין כי שוק ה-OTC היה שקט יחסית אחרי פרסום המדד, אבל האמצע לספט' עמד על סביבת 0.15%-. ב-1025 זה נסחר על סדר גודל של 0.25%-. אבל כנראה שהציפייה הזו נובעת גם מהעובדה שהאג"ח עדיין במכרזי ההחלף. ולולא זה היינו כנראה ברמה דומה יותר ל-OTC. בכל מקרה, נעריך שיש פה תמחור חסר של תרחיש התמתנות בסעיפים האלה.

החשש העיקרי השני החודש, שירותי דיור, דווקא עלה ב-0.9% סבירים יחסית, ותרם 16 נ"ב למדד. ועל זה אפשר להוסיף עוד 4 נ"ב מסעיף שכ"ד. בכלל זה, השוכרים החדשים עכשיו משלמים 5.5% יותר מבשנה שעברה, לעומת 5.4% בחודש שעבר. כנ"ל, גם מחדשי החוזה עושים את זה בעלייה של 2.7%, לעומת 2.6% בחודש שעבר. שנתית, כל סעיף הדיור עולה כרגע בכ-4.4% - זה לא מעט, אבל כבר היינו ברמות כאלה. ואם עברנו את שיא הלחץ של משחק הכיסאות בדמות של החלפת השוכרים בקיץ ברמות כאלה, כולל דיורים זמניים למפונים מ-"עם כלביא", אפשר להערכתנו להעריך שאנחנו בשיא העלייה השנתית, או קרוב לזה.

חוץ מאלה, מאוד יציב. הירקות הוסיפו 1.5%, ונותרים מתונים, ועוד קרוב ל-2 נ"ב הגיעו ממחירי ספרים. הפירות, מנגד, גרעו קרוב ל-3 נ"ב מהמדד, עם ירידה של כ-2.7%.

עוד בשליליים, סעיפי ההלבשה והנעלה בלטו עם ירידה של 1.6%, מה שכנראה ממשיך לבטא התחזקות של השקל, כאשר גם בניכוי עונתיות הם מאבדים 0.3%. באופן דומה, גם סעיפי הריהוט והציוד לבית ירדו ב-0.5% במהלך החודש.

אחרי עלייה של כ-2% במחירי ביטוח רכב בחודש שעבר, אלה מתקנים הפעם באחוז אחד.

נתוני שוק התעסוקה המקומי ממשיכים לבטא מחסור בעובדים כתוצאה מהמלחמה. נתון האבטלה הכללי של הלמ"ס התמתן באוגוסט ב-0.1%, מרמת 3.0% ל-2.9%. הסדרה היא כמובן מנוכת עונתיות. ועדיין, ככל הנראה, השפעת הטיסות אחראית להתמתנות החודש, כאשר שיעור ההשתתפות בכח העבודה צנח הפעם ל-62.3% מתונים, לעומת 62.7%, בחודש שעבר.

בנתונים מקוריים, השפעת החל"תים נותרת על סביבת אחוז וקצת, כאשר שיעור האבטלה הרחב התמתן ב-0.1%, ל-4.1%. השפעת המילואים עצמה הייתה מתונה במקצת החודש, כאשר שיעור הנעדרים בשל מילואים עמד על 5.0%, לעומת 8.6% בחודש שעבר. זה המשך ירידה לעומת מאי-יוני, כאשר "מרכבות גדעון" א' הביא את זה לסביבת 11%. ונעריך ש-ב' יביא אותנו למספרים קרובים לזה. מצד שני, ככל ומדובר בסבב האחרון בעזה, עד מתי שזה יימשך, אפשר לקבוע שההשפעה על שוק התעסוקה המקומי היא בהחלט תחומה.

גם בגזרת המשרות הפנויות, נרשמת תוספה של מעט יותר מ-2,000 משרות באוגוסט, אחרי עלייה של קרוב ל-8,700 ביולי, לרמה של כ-146 א', שלא נראתה מאז 2022.

למרות זאת, גם כאן אפשר לפרש את הנתונים כתוצאה של הטיסות, עם תוספת של כ-3,200 משרות פנויות בענפי האירוח והאוכל. מנגד, ענף הבינוי בולט עם ירידה של כ-1,400 משרות פנויות. להערכתנו, על רקע שיפור בהיצע העובדים מחו"ל.

בהייטק בענפי השירותים, נרשמה ירידה של כ-350 משרות – שלילי כמובן לכשעצמו. אבל בעיקר מקזז עלייה של כ-280 משרות ביולי. ובפרט, יש פה עלייה של כ-22% לעומת השנה שעברה, לכ-13,400 משרות. נזכיר כי לכאורה הנתון הזה אמור לבטא את גידול ההיצע של מי שהחל תואר של שלוש שנים בימי הביקוש הגבוה של קיץ 2022. ובמובן הזה, אנחנו רואים את הענף כיציב ביחס לדיווחים בתקשורת. עם זאת, כמובן שתידרש חזרה למגמת צמיחה ביצוא השירותים בענף.

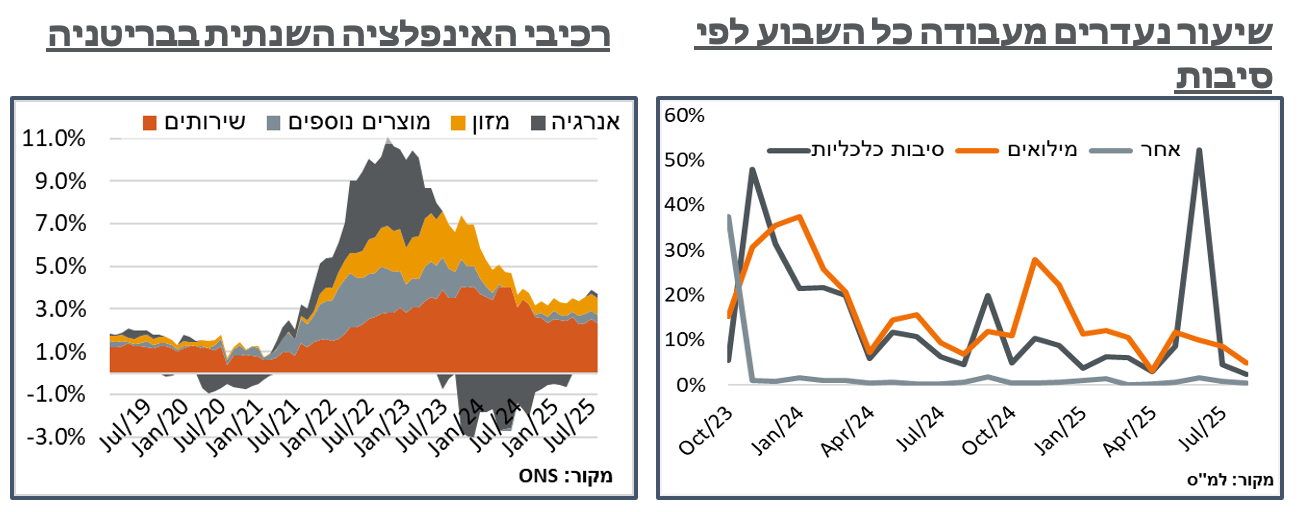

בריטניה: מדד המחירים לצרכן בבריטניה המשיך לצמוח בקצב גבוה אך יציב של כ-0.3%, באוגוסט, והשלים עלייה שנתית של 3.8%. בליבה המדד הזה עולה בכ-3.6% מתונים יחסית. אבל כמו בהרבה מדינות מערביות, עודף ההוצאות לתשלומי העברה בא לידי ביטוי גם כאן, עם אינפלציה שנתית של 4.7% בענפי השירותים. באופן עקבי עם זה, נוסיף כי בתחילת השבוע שעבר, נתוני שוק התעסוקה במדינה המשיכו להצביע על הידוק יחסי ברמת 4.7% אבטלה, מה שמתיישב עם עלייה שנתית ניכרת של 4.7% בשכר (כן, המספר הזה חוזר שם הרבה).

עוד ברכיבי האינפלציה הבריטית, בדומה למצב אצלנו, הרבה מהעלייה הפעם הייתה מסעיף שירותי התחבורה, אשר עלה בכ-1.8%, אחרי זינוק של 8.6% בחודש שעבר. ושוב בדומה אלינו, אם כי ברמה מתונה יותר, זה הביא להתמתנות משמעותית בקצב העלייה השנתית של הנתון הזה מסביבות 8% לאזור ה-3%.

נוסיף כי המדד הבריטי כולל תרומה שנתית של כ-0.3% מסעיפי החשמל והמים, אשר נבע רובו ככולו מעליית מחירי החשמל באוק' אשתקד. ובהתחשב במחירי הפחם והגז בבריטניה כרגע, לא נצפה שיחזור על עצמו, ונעריך שיביא להתמתנות במידה דומה באינפלציה. הציפיות בשוק האג"ח הצמוד בבריטניה, לדוג', הן לאינפלציה של כ-3.3%, במהלך השנתיים הקרובות.

בהודעה המוניטרית אשר פורסמה לאחר מכן ה-BoE החליט, שלא במפתיע, להותיר את הריבית על רמת 4.0%. מתוך תשעת החברים בבנק, למרות הסביבה האינפלציונית האמורה, שניים הצביעו בכל זאת על המשך מהלך הורדות הריבית. הבנק עוד הצהיר כי ימשיך עם גישה "זהירה ומדורגת" בהורדות הריבית. אבל מאידך, על רקע עליית התשואות בחלקים הארוכים של העקום, הוא מיתן את קצב הצמצום הכמותי מ-100 מיליארד פאונד לשנה ל-60 מיליארד, והצהיר כי יטה את המכירות לטווחים הקצרים.