יחידת המחקר של הבורסה

22/09/2025

סיכום השנה העברית שהסתיימה - תשפה / תמונה: Dreamstime

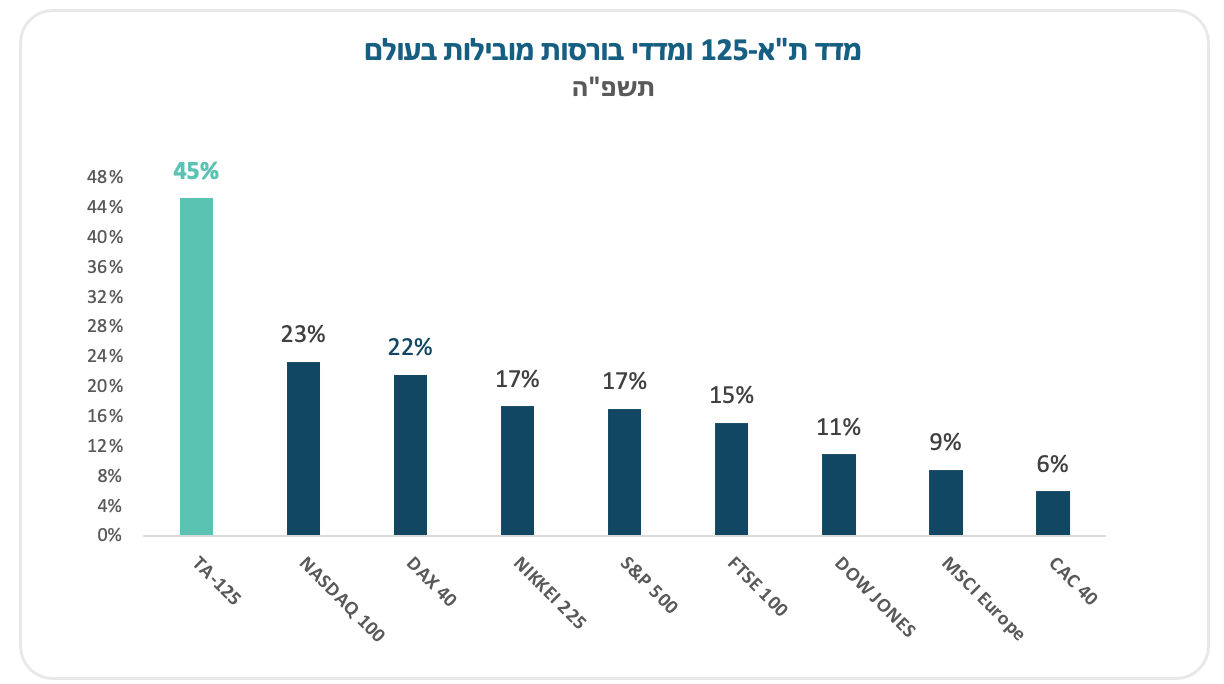

סיכום השנה העברית שהסתיימה - תשפה / תמונה: Dreamstimeשנת תשפ"ה התאפיינה בחוסן ובעוצמה של שוק ההון הישראלי. למרות האתגרים הביטחוניים והפנימיים, והתמשכות הלחימה, ביצועי מדדי המניות המובילים בבורסת תל אביב שברו שיאים ועקפו את ביצועי הבורסות המובילות בעולם, כאשר מדד ת"א-35 זינק בכ-43% ומדד ת"א-90 זינק בכ-48%.

הבורסה המקומית המשיכה למלא תפקיד מרכזי ומהותי כמקור למימון פעילות החברות הציבוריות והוצאות הממשלה, והציגה גידול משמעותי בפעילותה ביחס לשנה הקודמת.

שוק ההנפקות הראשוניות בתל אביב הציג התאוששות מרשימה לעומת שנת תשפ"ד, כאשר 15 חברות הנפיקו לראשונה את מניותיהן לציבור; היקף הגיוסים הכולל זינק ביותר מפי שניים ועמד על כ-15 מיליארד שקל, לעומת כ-7.2 מיליארד שקל בשנה העברית הקודמת.

המשקיעים הישראלים שבו הביתה: משקיעי הריטייל הישראלים הפגינו עניין גובר בשוק המקומי ורכשו מניות בהיקף משמעותי של כ-16.3 מיליארד שקל, לעומת מכירות נטו בהיקף של כ-0.2 מיליארד שקל שביצעו בשנה הקודמת.

המשקיעים הזרים הביעו גם הם אמון בשוק המקומי ורכשו השנה מניות בהיקף של כ-7.6 מיליארד שקל, בעיקר בסקטור הפיננסי ובסקטור הביטחוני, לאחר שמכרו מניות בהיקף של כ-6.7 מיליארד שקל בשנה הקודמת.

מחזורי המסחר בשוק המניות בבורסה המשיכו לשבור שיאים: קפיצה משמעותית נרשמה במהלך השנה האחרונה, כאשר מחזור המסחר היומי הממוצע בשנת תשפ"ה עמד על כ-3.1 מיליארד שקל – בכך משקף גידול משמעותי של כ-50% בהשוואה לשנת תשפ"ד.

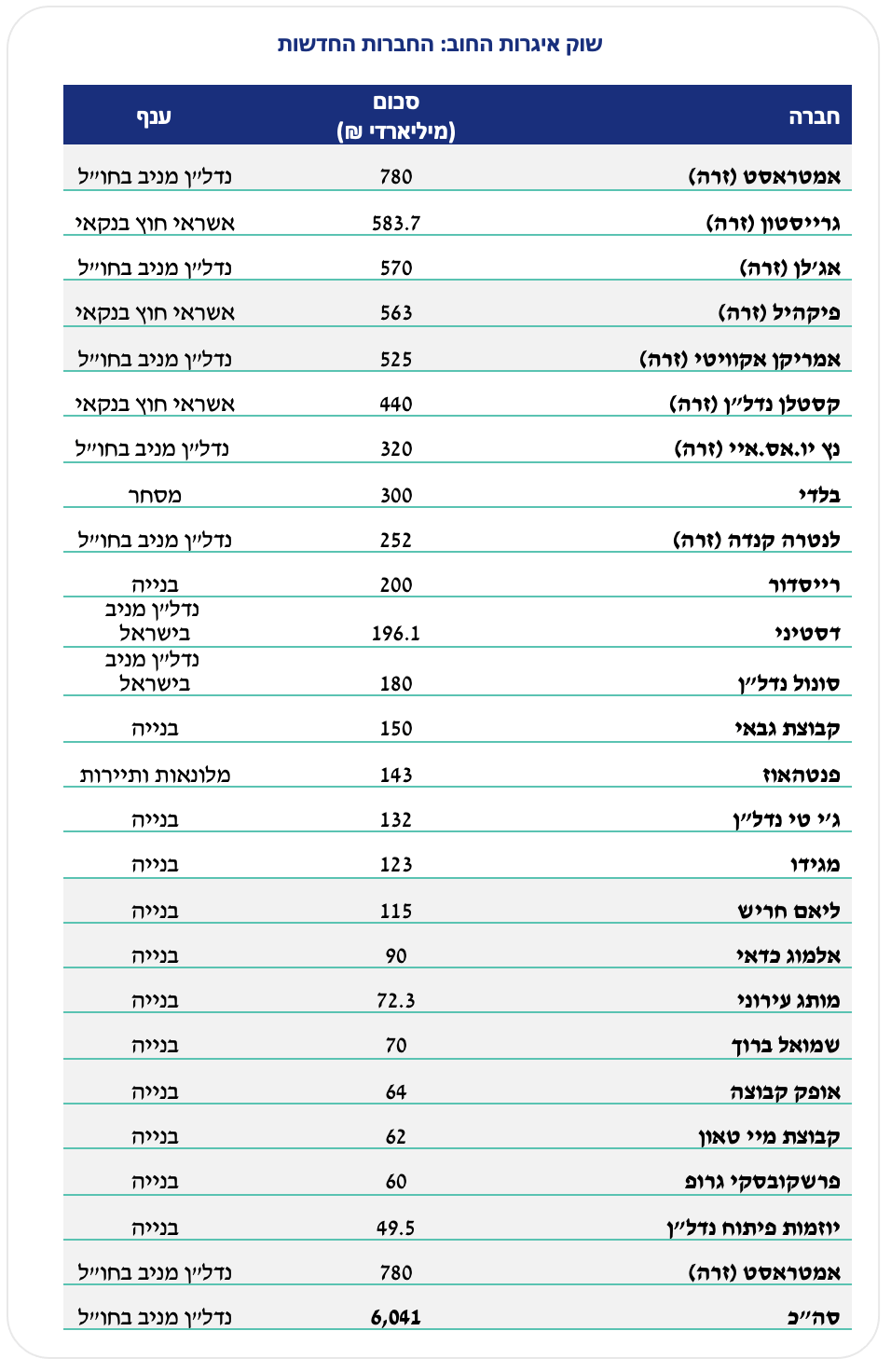

בשוק איגרות החוב הקונצרניות, 24 חברות חדשות הנפיקו לראשונה חוב לציבור בהיקף של כ-6 מיליארד שקל; היקף גיוסי החוב הכולל צמח בכ-60% ביחס לשנה הקודמת, ועמד על כ-150 מיליארד שקל.

איגרות חוב מובנות מגובות בפיקדונות בנקאיים בהיקף של כ-31 מיליארד שקל הונפקו בשנת תשפ"ה בבורסת תל אביב. היקף ההנפקות המשמעותי ממשיך לספק מענה לביקוש לאפיק השקעה סולידי, בתנאי אי ודאות וסביבת ריבית גבוהה.

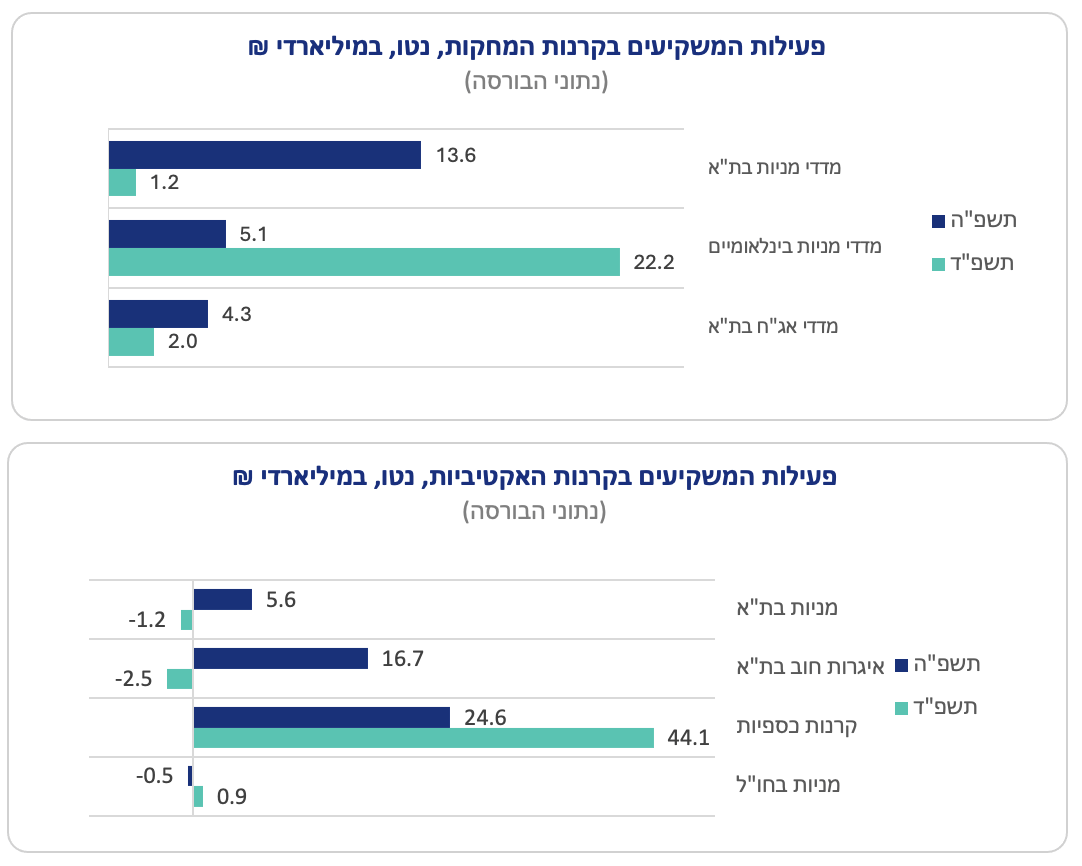

בשוק הקרנות ניכר גם כן כי המשקיעים שבו הביתה: בסקטור הפאסיבי, נרשמו הזרמות לקרנות המחקות מדדי מניות מקומיים ומדדי אג"ח מקומיים, לצד קיטון בהיקפי ההזרמות לקרנות המחקות מדדי מניות בחו"ל.

בקרנות האקטיביות נמשכו הזרמות בהיקפים גבוהים לקרנות הכספיות, וביתר האפיקים התהפכה המגמה: נרשמו הזרמות בהיקפים גדולים לקרנות המשקיעות במניות מקומיות ובאיגרות חוב מקומיות, לעומת פדיונות מקרנות המשקיעות במניות בחו"ל.

הסנטימנט החיובי בשוק ונתוני המאקרו של כלכלת ישראל תמכו במטבע המקומי שהפגין עוצמה, חרף הסביבה הגיאופוליטית המורכבת וההתפתחויות האזוריות, כאשר השקל התחזק בשיעור של כ-10.3% בשנת תשפ"ה, ביחס לדולר.

יחידת המחקר של הבורסה

מבוא

שנת תשפ"ה נפתחה על רקע המשך מציאות ביטחונית סבוכה, כחודשיים לאחר שישראל נטלה את היוזמה לפעילות מבצעית משמעותית מול איראן ושלוחותיה. מהלכים אלו יצרו נקודת מפנה בשוק ההון הישראלי, והחזירו את הסנטימנט החיובי לשוק. מדד ת"א-125 הוסיף כ-21.5% בחודשים אוגוסט-דצמבר 2024, ובשלושת החודשים הראשונים של שנת תשפ"ה (אוקטובר-דצמבר 2024) המדד עלה בשיעור של כ-14.6%.

בתחילת 2025 נמשכה מגמת העלייה, בין היתר בזכות הסכם הפסקת האש עם חמאס. חידוש הלחימה במרץ הביא לירידה זמנית במדדים, אך זו התפוגגה כבר באפריל. בהמשך, המערכה מול איראן חיזקה דווקא את הסנטימנט החיובי בקרב המשקיעים, בשל ההערכה כי פגיעה בפרויקט הגרעין של איראן תביא לירידה בסיכון האזורי. בסיכום המחצית הראשונה של שנת 2025 (רבעון 2-3 של שנת תשפ"ה) מדד ת"א-125 הציג עלייה בשיעור של כ־24.5%.

בחודשי הקיץ (יולי–אוגוסט) נמשכה מגמת העלייה אך בקצב מתון יותר, כאשר תשואת מדד ת"א-125 עמדה על שיעור של כ- 1.9% וכ- 1.1%, בהתאמה, ואילו חודש ספטמבר, התאפיין בחולשה יחסית עם ירידה בשיעור של כ־1.6% במדד ת”א־125, על רקע התעצמות הלחימה ברצועת עזה.

במקביל להתפתחויות הביטחוניות, הזירה המאקרו כלכלית סיפקה תמיכה נוספת לשווקים. הגירעון הממשלתי ירד בהדרגתיות משיעור של כ-8.3% תוצר בתום שנת תשפ"ד לכ-4.7% תוצר בתום שנת תשפ"ה, לצד שמירה על דירוג האשראי הבינלאומי. השקל הפגין עוצמה אל מול הדולר, בניגוד לציפיות בסביבה של חוסר ודאות ביטחונית וכלכלית, והתחזק בשיעור של כ-10.3% במהלך השנה. סביבת האינפלציה ירדה מרמה של כ-3.5% בסוף תשפ"ד, לרמה של כ-2.9% בסוף תשפ"ה, אם כי אינפלציית הליבה נותרה ברמה גבוהה יותר.

בהתבסס על תחזית חטיבת המחקר של בנק ישראל, האינפלציה צפויה להתכנס בחודשים הקרובים אל טווח היעד. יצויין כי הורדת ריבית תתאפשר בהינתן המשך ירידה הדרגתית בסביבת האינפלציה, ובשים לב להתפתחויות הביטחוניות והכלכליות. מהלך זה, ככל ויקרה, יתיישב עם מגמת הפחתות הריבית שהחלה בארה”ב, וצפוי להעניק רוח גבית נוספת לשווקים.

בראייה כוללת, שנת תשפ"ה התאפיינה בפעילות ערה במיוחד בשוק ההון המקומי. גידול ניכר נרשם בהיקפי הגיוסים הן בשוק המניות והן בשוקי האג"ח, לצד הצטרפותן של חברות חדשות. מחזורי המסחר הגיעו לשיאים חדשים, ומשקיעים מקומיים וזרים הגבירו את נוכחותם. צעדים שביצעה הבורסה, ובהם השקת מדדים חדשים ורפורמה בעשיית השוק, תרמו להרחבת מגוון ההשקעות ולהעמקת הנזילות והסחירות, ומדדי הבורסה המובילים שברו שיאים.

שנת תשפ"ה הייתה שנה חזקה ומיוחדת מאוד בבורסה המקומית, וכעת נותר לקוות כי גם שנת תשפ"ו תתאפיין בהמשך מגמה חיובית, ותשלב בין יציבות כלכלית והפחתת המתיחות הביטחונית.

המסחר בתשפ"ה – עיקר הנתונים והמגמות

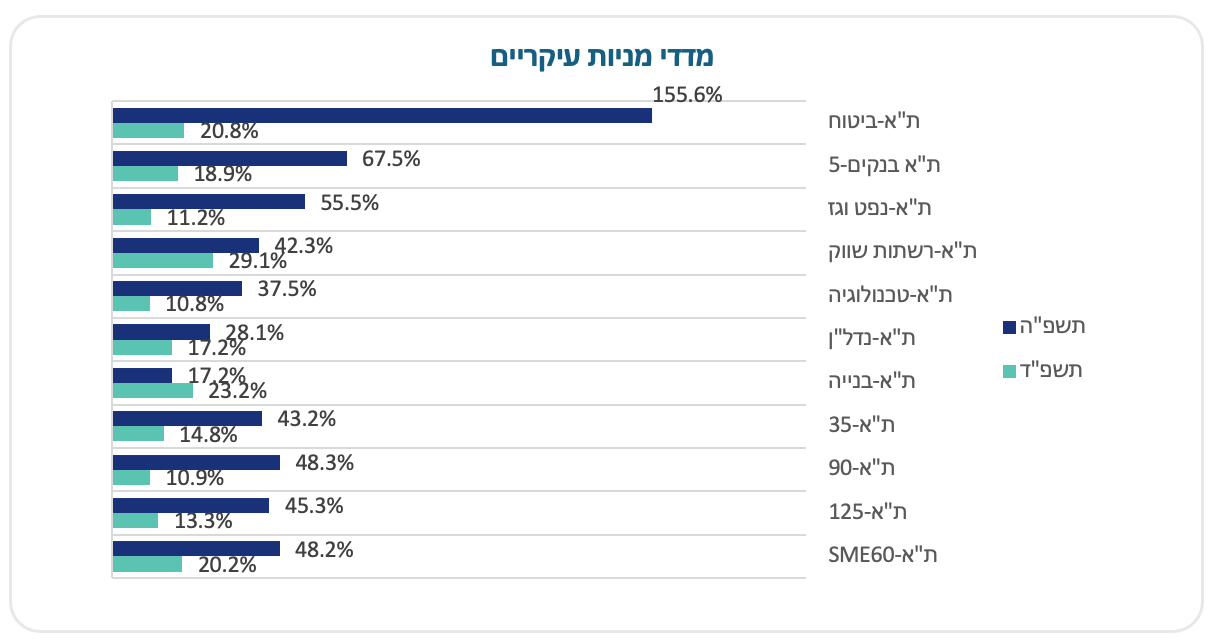

מדדי הדגל של הבורסה: ת"א-35, ת"א-90 ות"א-125 רשמו עלייה מרשימה בשיעור של כ־43%, כ-48% וכ-45%, בהתאמה, והשיאו תשואות עודפות ביחס לבורסות המובילות בעולם, תוך שבירת שיאי כל הזמנים מספר פעמים. המדדים אף סיימו את השנה בשיעור ממוצע של כ-63% מעל הרמה בה היו ערב פרוץ מלחמת חרבות ברזל.

עליות שערים אפיינו את כל המדדים הענפיים, בראשם:

מדד ת"א-ביטוח שזינק בכ-156%: מדד זה בלט בעליותיו בעיקר על רקע שיפור ניכר בתוצאות החיתומיות (ירידה בתביעות לעומת השנים הקודמות, במיוחד בענפי רכב ובריאות) וכן על רקע רווחים חריגים מהשקעות שנבעו מעליית שוקי ההון (המקומי והעולמיים). שילוב זה יחד עם היקפים משמעותיים של כספים שמוזרמים ע"י הציבור מדי חודש וכניסתו לתוקף של התקן החשבונאיIFRS 17 המאפשר לחברות הביטוח להכיר ברווחים עתידיים, תרמו לשיעורי תשואה גבוהים על ההון בחברות הביטוח, מעבר לממוצע הרב־שנתי, והציבו את הענף במוקד תשומת לבם של המשקיעים.

מדד ת"א בנקים-5 שעלה בשיעור של כ-68%: מדד הבנקים רשם עליות חדות על רקע סביבת ריבית גבוהה ששמרה על מרווחי המימון, לצד גידול באשראי לציבור (תוך שמירה על איכות הנכסים). במקביל, הירידה ההדרגתית בציפיות האינפלציה והאיתותים להפחתות ריבית יצרו אווירה תומכת בסקטור, שנחשב לעוגן מרכזי בכלכלה הישראלית. הבנקים הציגו תוצאות כספיות חזקות, שהתבטאו, בין היתר, בשיפור בתשואה על ההון שהובילה לתמחור חדש של מניות הסקטור.

מדד ת"א-נפט וגז שעלה בשיעור של כ-56%: מדד נפט וגז מורכב בעיקר מחברות ותיקות המפיקות גז, ובעלות פעילות גלובאלית מגוונת. הסקטור נהנה השנה מהתפתחויות חיוביות: מחירי הגז הטבעי נותרו ברמות גבוהות יחסית, ובנוסף, חברות הענף הציגו רווחיות חזקה ותזרים מזומנים יציב שאפשרו חלוקת דיבידנדים משמעותית. גם התקדמות בפרויקטים חדשים והרחבת חוזי יצוא חיזקו את האמון בענף ותרמו לביצועי המדד.

מדדים חדשים - במהלך השנה העברית החולפת השיקה הבורסה שבעה מדדים חדשים בשוק המניות, אשר נועדו להרחיב את מגוון אפשרויות ההשקעה, להעמיק את הפיזור ולתת מענה לצרכים משתנים של המשקיעים. שני מדדי סקטוריאליים חדשים - מדד בנקים משקל שווה ומדד בנקים וביטוח משקל שווה, המקנים פיזור רחב ומפחיתים תלות במניות בודדות. בנוסף, הושקו מדד ת”א־90 מודל רווחיות משקל שווה ומדד ת”א SME-60 מודל רווחיות משקל שווה, הכוללים אך ורק חברות שהציגו רווחיות בשתיים מתוך שלוש השנים האחרונות, ובכך מאפשרים חשיפה איכותית ומפוזרת לחברות בעלות יציבות עסקית. לצד אלה הושקו גם מדד ת”א־20, מדד ת”א־200, המרחיב את הפיזור מעבר לחברות הכלולות במדדי ת”א־125 ו־SME-60 גם לחברות נוספות, תוך שמירה על מגבלת משקל של 1% לכל מניה. חידוש נוסף הוא מדד ת”א־50 ריאלי, המעניק משקל גדול יותר לחברות הטכנולוגיה והתעשייה הריאלית לאור אי הכללת הסקטור הפיננסי במדד. שני מדדים נוספים אשר יושקו בנובמבר 2025, וזכו לתשומת לב מיוחדת בעת הנוכחית הינם מדד ת”א ביטחוניות, הצפוי לתת מענה לצמיחה ולביקוש הגובר לחברות מתחום הביטחון והטכנולוגיות המתקדמות, על רקע המציאות הביטחונית הגלובלית והמקומית; ומדד ת”א תשתיות, המתמקד בחברות הפועלות בין היתר, בתחומי החשמל, האנרגיה והתחבורה - מנועי צמיחה מרכזיים במשק הישראלי. מדדים אלו מהווים בסיס להנפקת מוצרים פאסיביים חדשים, וצפויים למשוך משקיעים מקומיים ובינלאומיים.

רפורמת עשיית השוק – במאי 2025, נכנסה לתוקף רפורמת עשיית השוק של הבורסה, אשר נועדה להעמיק את הנזילות והסחירות בניירות הערך הנסחרים. הרפורמה מבוססת על תחרות בין עושי השוק במסגרתה ניירות ערך מוקצים לפי איכות הציטוט (מרווחים צרים יותר וכמויות גדולות יותר). בנוסף לכך הושקה גם תוכנית Tailor Made, המאפשרת לחברות להצטרף לעשיית שוק ייעודית ומותאמת אישית, בדומה למודלים הקיימים בבורסות מובילות בעולם.

פרמיית הסיכון של המשק: ירידת פרמיית הסיכון של המשק במהלך שנת תשפ"ה באה לידי ביטוי לא רק בצמצום האיומים הביטחוניים, אלא גם ביכולתו של המשק להפגין חוסן כלכלי, לצד זרימת כספי משקיעים, צמצום מרווחי תשואות והתחזקות המטבע המקומי. מדד הפחד ירד בנקודה ועומד על כ-18.4 נקודות בסוף תשפ"ה. הדולר נחלש בכ-10.3% לעומת השקל, ומחיר ה-CDS לחמש שנים ירד בשיעור של כ- 50%ועומד על כ-73 נקודות (אך עדין גבוה מרמתו ערב פרוץ מלחמת חרבות ברזל).

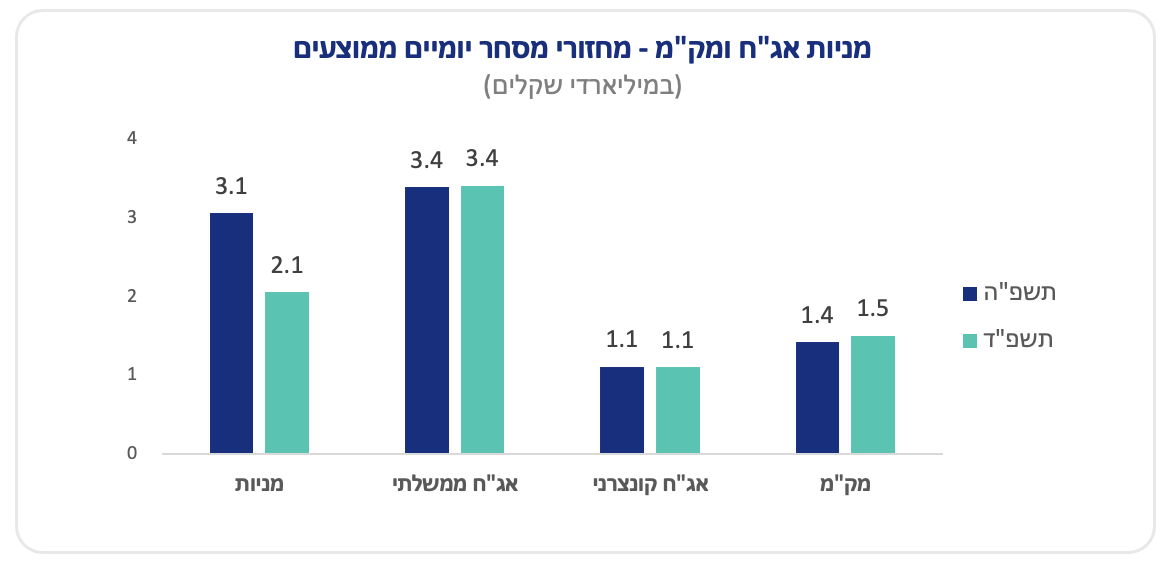

גידול משמעותי נרשם במחזורי המסחר בשוק המניות - המחזור היומי הממוצע בשוק המניות (בבורסה ומחוצה לה) הסתכם בכ-3.1 מיליארד שקל, גידול בשיעור של כ-50% בהשוואה למחזור הממוצע היומי בשנה הקודמת. המחזורים בשוק איגרות החוב נותרו ללא שינוי, למרות המשך הלחימה והמערכה מול איראן.

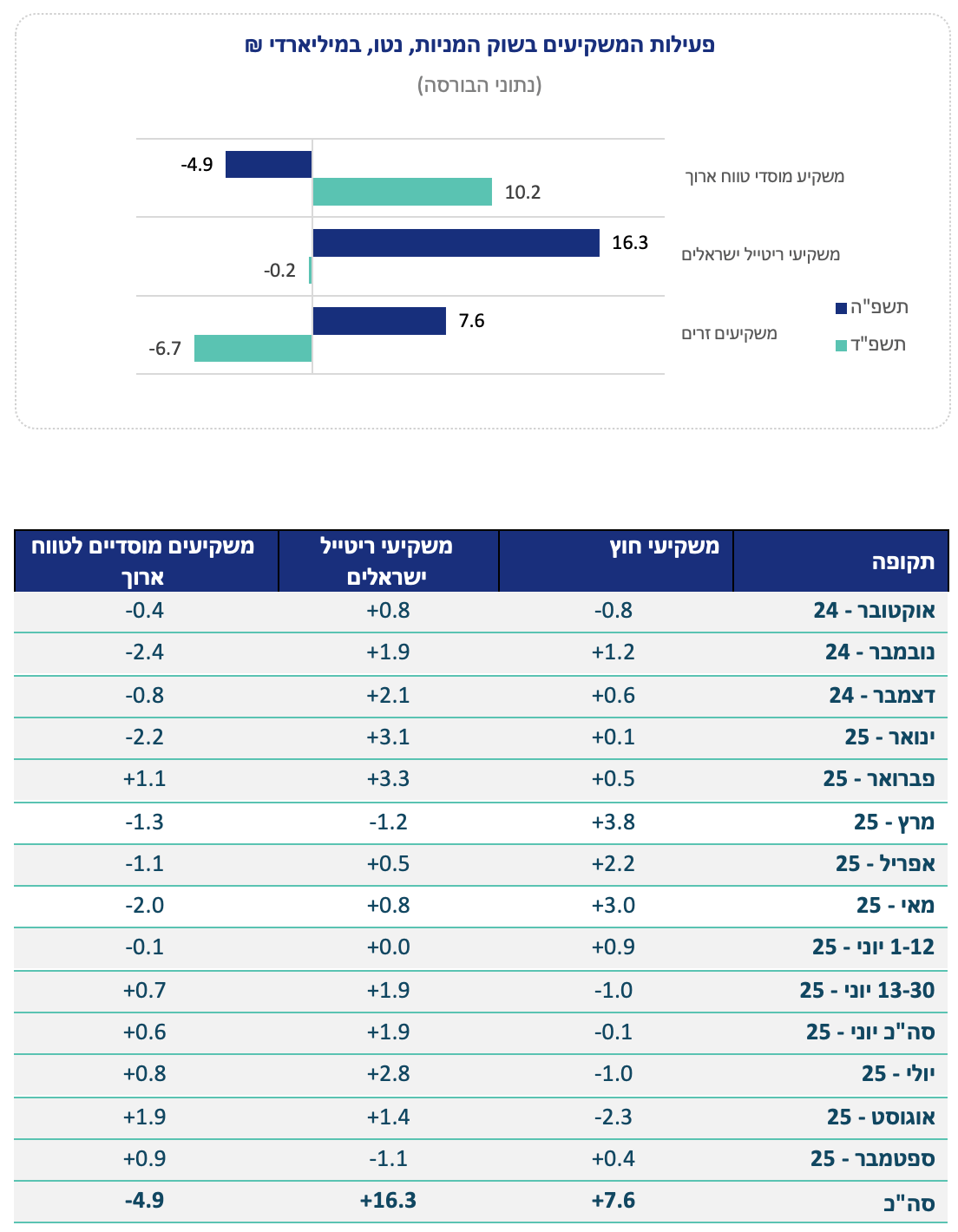

זרימת כספים משמעותית על ידי משקיעי הריטייל הישראלים ועל ידי משקיעים זרים, תרמה להרחבת היקפי המסחר ולהעצמת המגמה החיובית בשוק המניות. מנתוני הבורסה עולה כי:

משקיעי הריטייל הישראלים הגדילו את החשיפה שלהם למניות בת"א וביצעו רכישות נטו בסך כ-16.3 מיליארד שקל, לעומת מכירות נטו בסך 0.1 מיליארד שקל, בשנה שעברה.

משקיעים זרים הגדילו את החשיפה שלהם למניות בת"א וביצעו רכישות נטו בסך כ-7.6 מיליארד שקל, זאת לעומת מכירות נטו בסך כ-6.8 מיליארד שקל נטו בשנת תשפ"ד. מחזור המסחר היומי הממוצע של המשקיעים הזרים צמח בכ-77% בשנת תשפ"ה ועומד על כ-590 מיליון שקל, המהווים כ-19.2% ממחזור המסחר היומי הממוצע בשוק המניות.

המשקיעים המוסדיים לטווח הארוך ביצעו מכירות נטו בסך 4.9 מיליארד שקל, זאת לעומת רכישות נטו בסך 10.4 מיליארד שקל בשנת תשפ"ד.

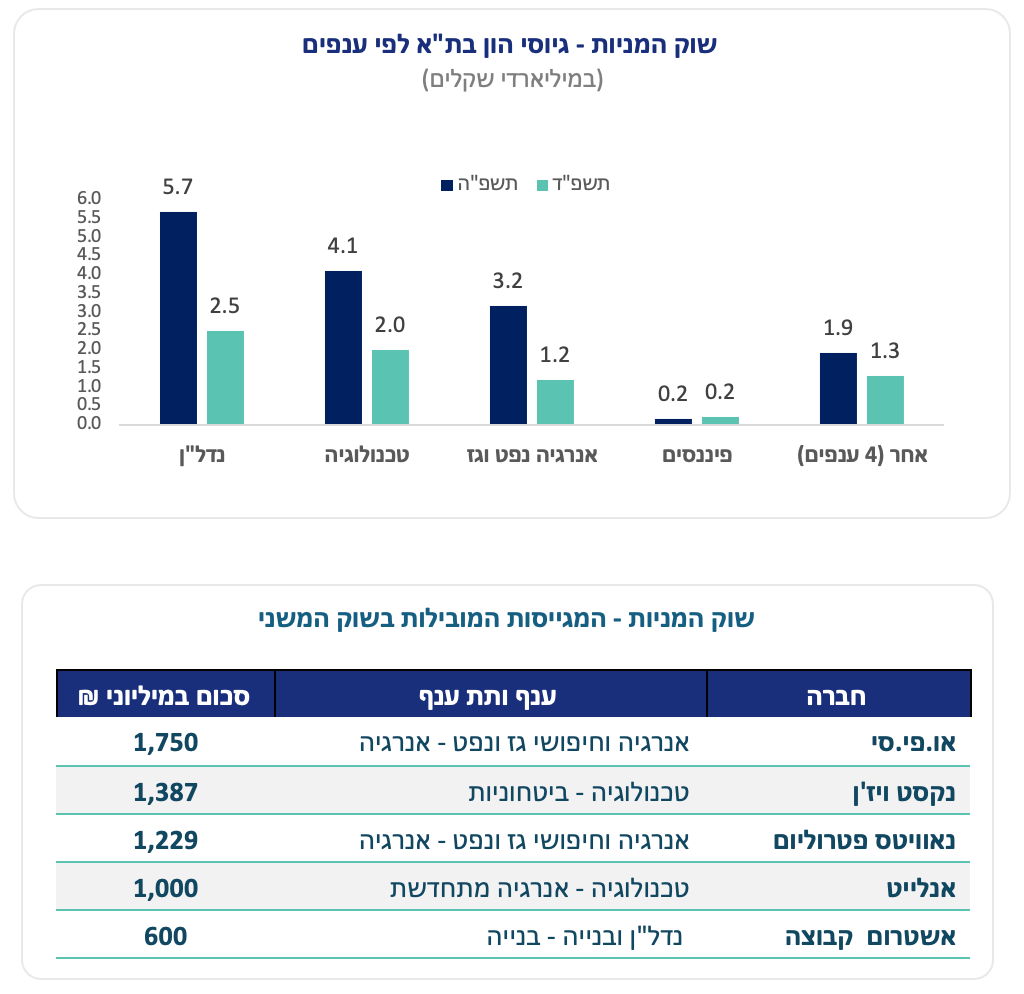

הגיוסים בשוק המניות הסתכמו בכ-15 מיליארד שקל, זינוק של מעל פי שניים לעומת הגיוס בשנה הקודמת. הענפים המובילים גם השנה, הינם: הנדל"ן, הטכנולוגיה ואנרגיה נפט וגז, שהחברות הכלולות בהן גייסו כ-5.7, כ-4.1 וכ-3.2 מיליארד שקל, בהתאמה. סכומים המהווים כ-38%, כ-27%, וכ-21% מסך הגיוס.

הגידול המשמעותי בהיקף גיוסי ההון בבורסה השנה נשען על שילוב של מספר גורמים מרכזיים:

תנאי השוק והמאקרו - עליות חדות במדדים (מעל 40% בשנה החולפת) שהובילו לגידול בשווי החברות ולסביבת מחירים אטרקטיבית לגיוס. ביקוש מוסדי וזרימת כספים – הציבור חוסך מדי חודש כספים בהיקפים גבוהים בקרנות הפנסיה, קופות הגמל וקרנות ההשתלמות שומר וחלק מכספים אלו מופנה על ידי המשקיעים המוסדיים להשקעות בבורסה. נזילות גבוהה במסחר -המחזור היומי הממוצע עמד על כ־3.1 מיליארד שקל, גידול בשיעור של כ- 50% לעומת השנה הקודמת. רמת נזילות זו הפחיתה חששות להיעדר ביקושים והקלה על החברות לבצע גיוסים מבלי ליצור לחץ מתמשך על מחירי המניות. הליך קצר ומהיר - ביצוע הקצאות פרטיות בהליך גיוס פשוט ומהיר, אפשר גיוסי ענק ממשקיעים מוסדיים, גמישות בקביעת תנאים, הכנסת שותפים אסטרטגיים לטווח ארוך, ומימון הרחבת הפעילות העסקית.

הנפקה ייחודית בשוק המשני בוצעה על ידי חברת נקסט ויז'ן – שגייסה כ-1.4 מיליארד שקל בהנפקה גלובאלית למשקיעים זרים בלבד. זהו מהלך המדגיש את הפתיחות הגוברת של הון בינלאומי לשוק ההון הישראלי, וממשיך את מגמת ההשתתפות של משקיעים זרים בשוק ההנפקות המקומי בשנים האחרונות.

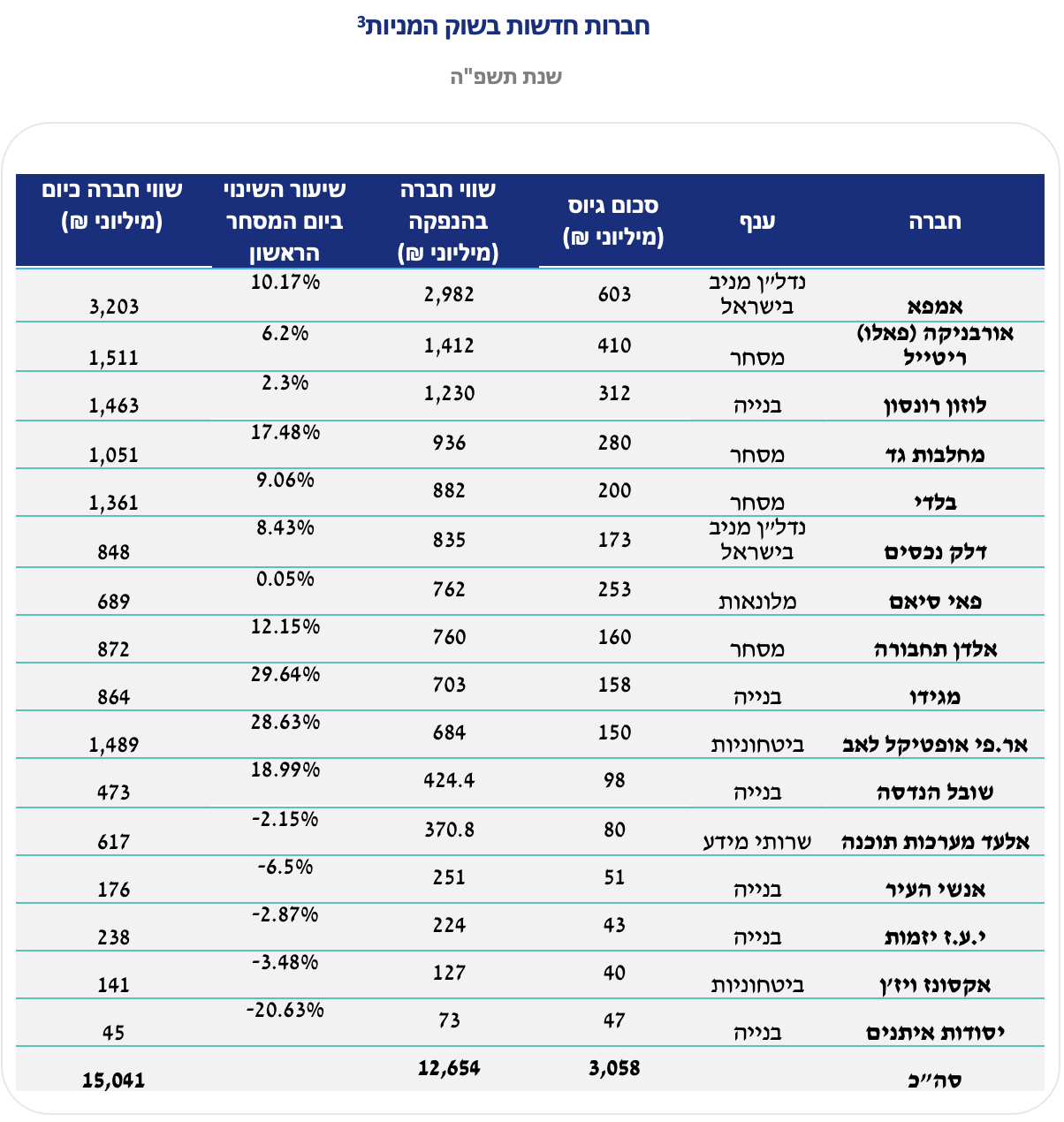

שש עשרה חברות ביצעו הנפקות ראשוניות (IPO) לציבור וגייסו במצטבר כ-3,058 מיליון שקל, לעומת חמש חברות שגייסו כ-519 מיליון שקל בשנת תשפ"ד. בראש המגייסות החדשות השנה, חברת הבנייה אמפא (גייסה כ-603 מיליון שקל, לפי שווי חברה של 2,982 מיליון שקל לאחר ההנפקה), לאחריה חברת האופנה אורבניקה (פאלו ריטייל) (גייסה כ-410 מיליון שקל, לפי שווי חברה של 1,412 מיליון שקל לאחר ההנפקה), השלישית היא חברת לוזון רונסון (גייסה כ-312 מיליון שקל, לפי שווי חברה של 1,230 מיליון שקל לאחר ההנפקה) והרביעית היא חברת המזון מחלבות גד (גייסה כ-280 מיליון שקל, לפי שווי חברה של 936 מיליון שקל לאחר ההנפקה).

שלוש חברות נוספות הצטרפו השנה לבורסה: רנט איט שהייתה חברת אג"ח וביצעה רישום למסחר של מניותיה, ללא גיוס הון, לודן טק שפוצלה מחברת לודן, ור.ג.א שהתמזגה עם חברת וואליו קפיטל. שוויין המצרפי של שלושת החברות במועד רישומן למסחר עמד על כ-626 מיליון שקל.

שוק איגרות החוב

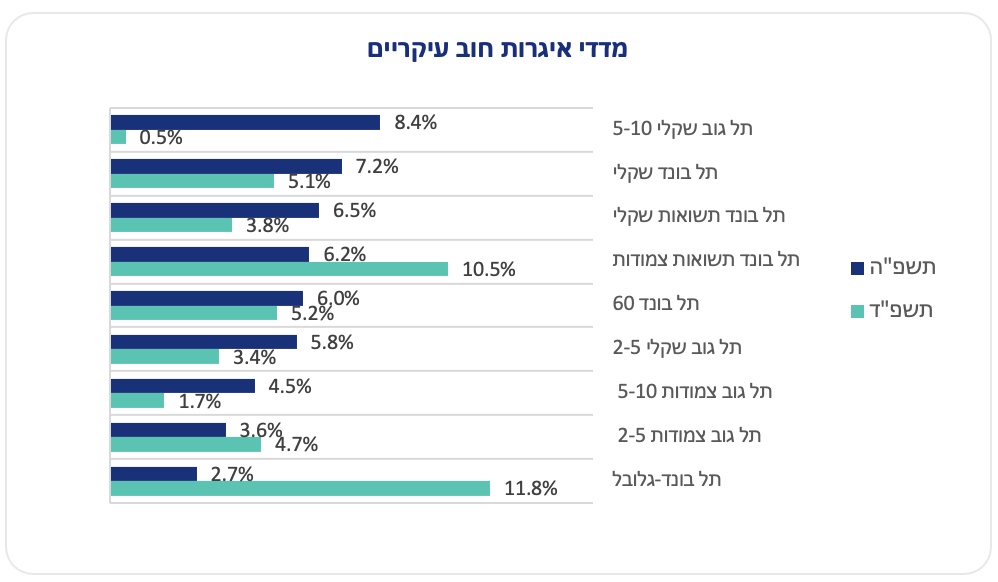

עליות חדות נרשמו בשוק איגרות החוב הממשלתי ובשוק איגרות החוב הקונצרני - ירידה בתחזיות האינפלציוניות יחד עם ציפיות המשקיעים להפחתת ריבית, לצד התחזקות השקל ויציבות בסיכון המדיני, יצרו ביקושים לאג"ח – מה שהוביל לעליית מחירים, ובהתאם לירידת תשואות. מדדי איגרות החוב הממשלתיות הלא צמודות עלו בשיעור ממוצע של כ-8%, ומדדי איגרות החוב הממשלתיות הצמודות עלו בשיעור ממוצע של כ-5%. את עליות השערים הובילו בשנת תשפ"ה מדדי איגרות החוב הלא צמודות שבראשן מדד תל-גוב שקלי 10+ ומדד תל-גוב שקלי 5+ שעלו בשיעור של כ-13.9% וכ-11.9%, בהתאמה לאחר שבשנת תשפ"ד נחלשו בכ-6.9% ובכ-2.9%, בהתאמה. בשוק הקונצרני באפיק השיקלי בלטו בתשואות מדדי תל-בונד שקלי 5-10 ותל-בונד שקלי 10-15 שעלו בכ-10.5% כל אחד, ומדד תל בונד תשואות שקלי שעלה בשיעור של כ-7.5%. באפיק הצמוד בלטו מדד תל-בונד תשואות צמודות תל בונד 60 צמודות שעלו בכ-6.2% ובכ-6%, בהתאמה.

המחזור היומי הממוצע (בבורסה ומחוצה לה) בשנת תשפ"ה נותר יציב בהיקף דומה לשנת תשפ"ד. באיגרות החוב הממשלתיות המחזור היומי הממוצע הסתכם בכ-3.4 מיליארד שקל והמחזור היומי הממוצע באיגרות החוב הקונצרניות הסתכם בכ-1.1 מיליארד שקל.

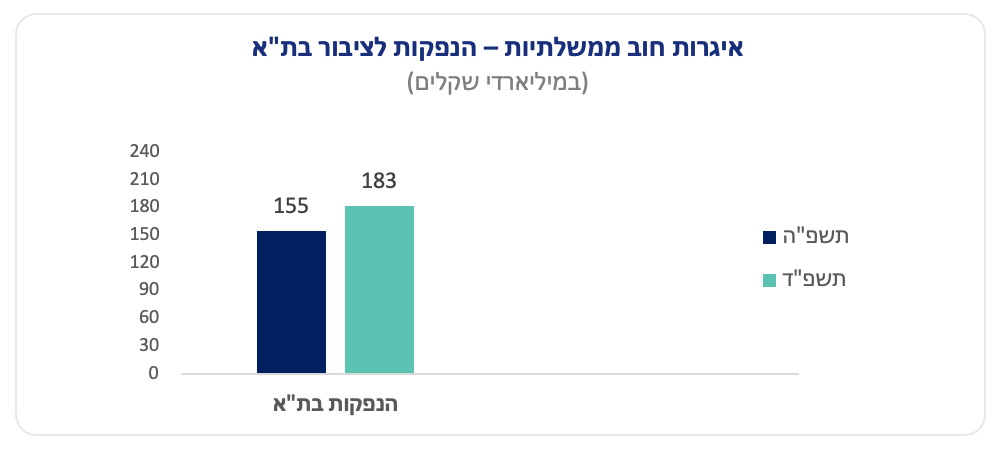

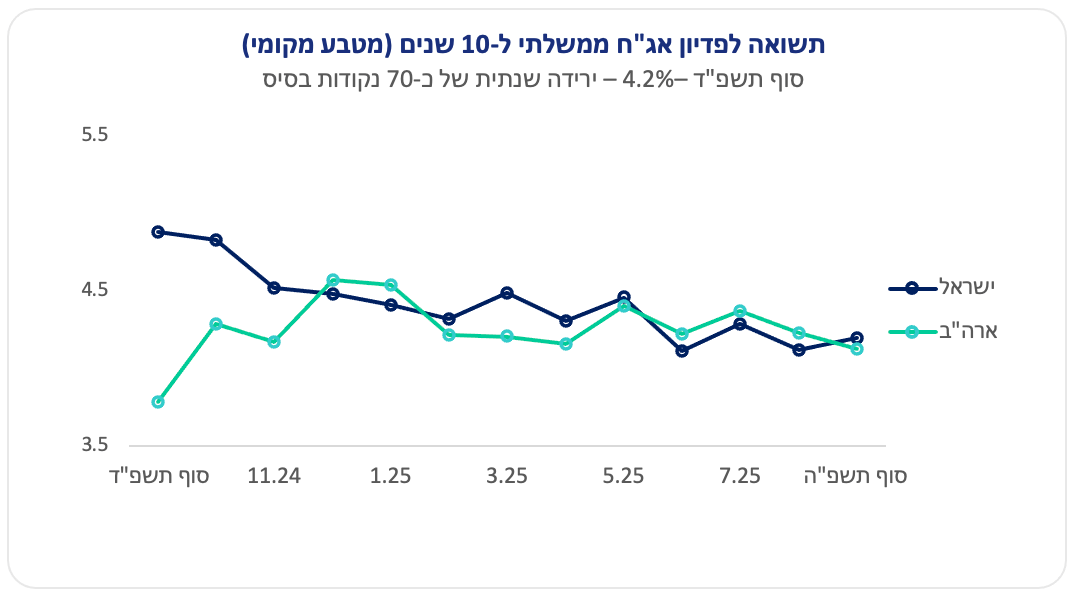

בשנת תשפ"ה היקף גיוסי הממשלה בבורסת תל אביב היה נמוך יותר לעומת היקף הגיוסים שבוצעו בשנת תשפ"ד ועמד על כ-155 מיליארד שקל. במהלך שנת תשפ"ה התשואה לפדיון של איגרת החוב ל-10 שנים ירדה מרמה של כ- 4.9% לרמה של כ- 4.2%. הירידה הושפעה מהצמצום ההדרגתי בגירעון הממשלתי, הישגים צבאיים בעימותים מול איראן ושלוחותיה, התחזקות השקל, ומציפיות להפחתת ריבית לצד ירידה בתשואה לפדיון של איגרת החוב האמריקאית ל-10 שנים. צמצום מרווח התשואות בין אג"ח ממשלת ישראל ל-10 שנים לאיגרת האמריקאית המקבילה, משקף ירידה בתפיסת הסיכון של השוק המקומי.

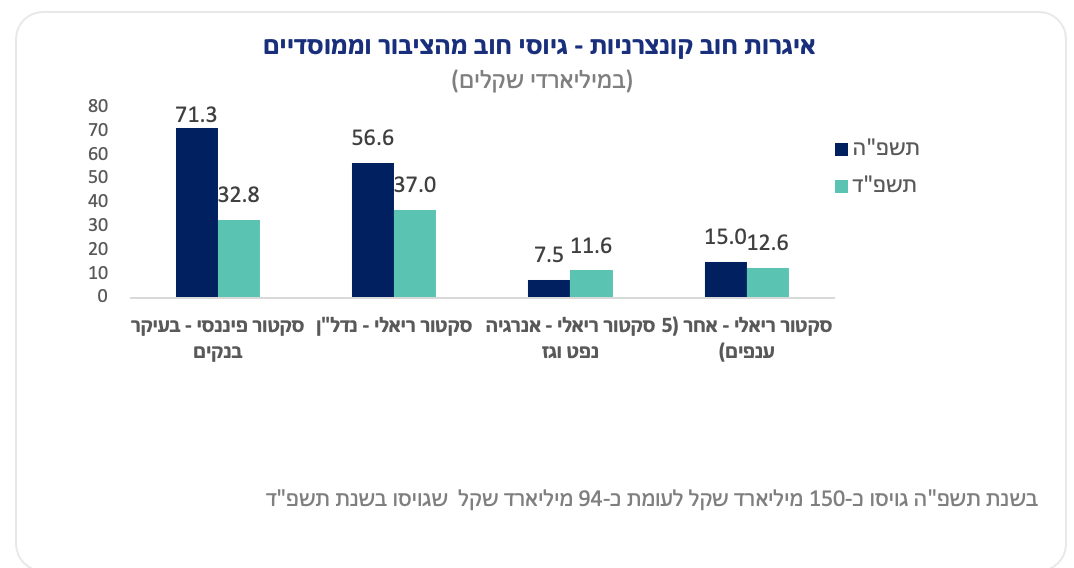

גיוסי הסקטור העסקי בשוק איגרות החוב מהציבור וממשקיעים מוסדיים הסתכמו בכ-150 מיליארד שקל – עלייה בשיעור של כ-60% לעומת היקף הגיוס בשנה קודמת. מרווחי התשואות של איגרות החוב הקונצרניות אל מול הממשלתיות נשמרו ברמה נמוכה וסייעו לחברות להמשיך ולממן את פעילותן העסקית באמצעות הבורסה.

גיוסי הסקטור הריאלי הסתכמו בכ-79.1 מיליארד שקל - עלייה של כ-17% לעומת הגיוס בשנה קודמת.

חברות הנדל"ן ממשיכות לבלוט עם גיוס בהיקף של כ-56.6 מיליארד שקל – סכום גבוה בכ-53% מהגיוס בשנת תשפ"ד; המגייסת הבולטת בהיקף גיוס החוב בענף זה – חברת הקניונים קבוצת עזריאלי עם גיוס בהיקף של כ-5.0 מיליארד שקל.

מגייסות נוספות בולטות בסקטור הריאלי הן חברת קבוצת דלק שגייסה כ-2.1 מיליארד שקל וחברת אלבר, שגייסה כ-1.1 מיליארד שקל.

גיוסי הסקטור הפיננסי הסתכמו בכ-71.3 מיליארד שקל - עלייה של כ-17% 1לעומת הגיוס בשנה קודמת. עיקר הגיוס בוצע ע"י הבנקים הגדולים, בראשם בנק הפועלים שגייס כ-14.1 מיליארד שקל.

כ-31 מיליארד שקל נוספים גויסו השנה בהנפקות של איגרות חוב מגובות בפיקדונות בנקאיים שקליים, זאת בהמשך לכ-25 מיליארד שקל שגויסו בשנת תשפ"ד. איגרות החוב המובנות מהוות אלטרנטיבת השקעה בסביבת ריבית גבוהה, היות והן מאפשרות למשקיעים ליהנות מתשואה יציבה הנגזרת מהריבית במשק, תוך שמירה על רמת סיכון נמוכה בזכות הגיבוי של הפיקדונות הבנקאיים.

עשרים וארבע חברות הנפיקו לראשונה חוב לציבור וגייסו במצטבר כ-6 מיליארד שקל, כמפורט בטבלה להלן:

שוק הנגזרים

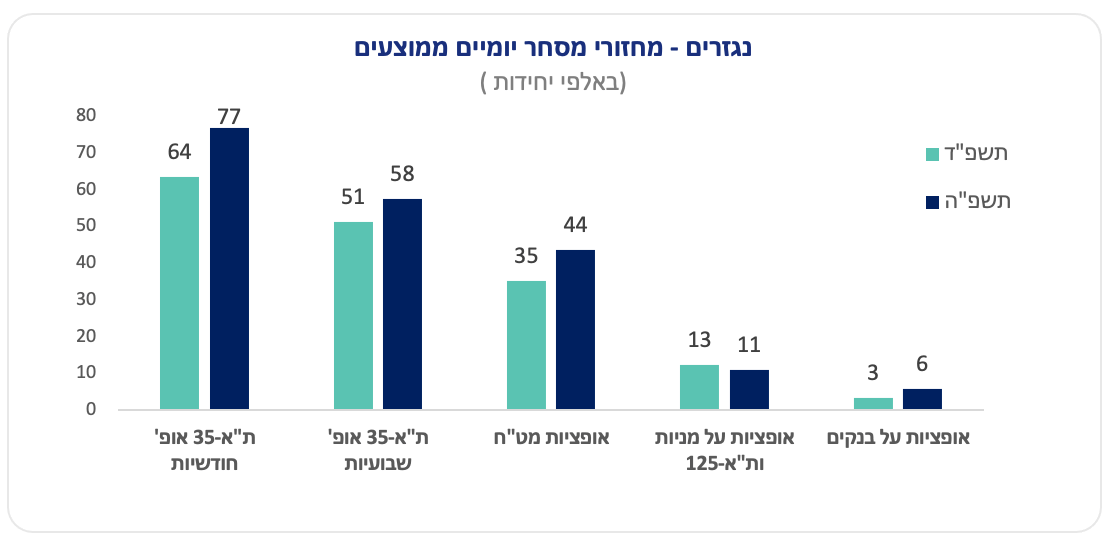

בשנה החולפת ניכרה מגמה של עלייה מתמשכת בהיקפי הפעילות באופציות ובחוזים עתידיים על מדדי המניות בתל אביב. מגמה זו משקפת את התחזקות שוק הנגזרים המקומי ואת אימוץ המוצר בקרב שחקני שוק ההון, לא רק בהיקף אלא גם בפיזור רחב יותר בין נכסי בסיס שונים.

נרשמה עלייה במחזורי המסחר באופציות על מדד ת”א–35, מכ־115 אלף יחידות ביום בממוצע בשנת תשפ”ד לכ־135 אלף יחידות ביום בתשפ”ה, וכן גידול במסחר באופציות על מט”ח (בעיקר דולריות) מכ־36 אלף יחידות ביום לכ־44 אלף יחידות ביום. במקביל, ניתן לראות את העלייה החדה במסחר באופציות על מדד ת”א–בנקים שהושפעה מהעניין הגובר בקרב המשקיעים לאור התשואות הגבוהות שרשמו מניות הסקטור.

העניין הגובר מוסבר גם ביתרונות הגלומים במכשירים אלו: החוזים העתידיים והאופציות מספקים למשקיעים כלי יעיל לגידור סיכונים, לייעול ניהול תיקי השקעות, לשיפור נזילות ולגמישות גבוהה יותר בתזמון ובחשיפה לשוק המניות. מדובר במוצרים חיוניים המאפשרים ניהול דינמי של נכסים ופעילות מבוססת אסטרטגיה מתקדמת, תהליך שמעמיק את השימוש במכשירי הנגזרים כחלק אינטגרלי מהמסחר בבורסה.

קרנות

בשנת תשפ”ה ניכרה העדפה ברורה להשקעה בשוק המקומי וירידה חדה בביקוש למדדים בינלאומיים.

בשנת תשפ"ה היקף ההזרמות לקרנות המחקות והאקטיביות עמד על רמה דומה לשנת תשפ"ד, אך הנתונים מציגים כי חל שינוי בהעדפות ההשקעה. העליות החדות במדדי המניות המקומיים ותשואת היתר שהציגה הבורסה המקומית הובילו להגדלת ההשקעות בשוק המקומי. בקרנות המחקות ישנה עלייה משמעותית בהזרמת הכספים לקרנות העוקבות אחר מדדי מניות בת"א ולקרנות העוקבות אחרי מדדי אג"ח בת"א, זאת לצד קיטון בהזרמות כספים לקרנות העוקבות אחר מדדים בינלאומיים.

קרנות כספיות - המשיכו לבלוט בהיקף הגיוסים הגבוה, כאשר בשנת תשפ”ה היקף ההשקעה בקרנות הכספיות עמד על כ-25 מיליארד שקל, בהמשך להשקעות בהיקף של כ־44 מיליארד שקל שבוצעו בשנת תשפ”ד. המשך היקפי ההשקעות הגבוהים מדגיש את ההעדפת המשקיעים למכשירים סולידיים ונזילים על רקע סביבת ריבית גבוהה.

בשורה התחתונה: בשנת תשפ”ה בלטה העדפה ברורה להשקעה בשוק המקומי – הן במניות והן באג"ח, תוך ירידה חדה בביקוש לקרנות העוקבות אחד מדדי מניות בינלאומיים.