אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

25/09/2025

צמיחה נמוכה וסיכונים גיאופוליטיים / תמונה: Dreamstime

צמיחה נמוכה וסיכונים גיאופוליטיים / תמונה: Dreamstimeעיקרי הדברים

ישראל

המדד החדש למצב המשק של בנק ישראל משקף צמיחה נמוכה גם ברבעון השלישי.

גירעון הסחר של ישראל המשיך לגדול בחודשים יולי-אוגוסט.

המגבלות על סחר החוץ של ישראל עלולות להוביל לפגיעה חמורה בצמיחה ובתעסוקה ולעליית מחירים.

שוק העבודה ממשיך להיות הדוק בגלל השפעות המלחמה.

הפער בין ההיצע לביקוש בשוק הדירות בבעלות מתרחב וצפוי להמשיך ללחוץ לירידה במחירי הדירות.

הזרים המשיכו להשקיע בישראל ברבעון השני, במיוחד בשוק המניות. השקעות הישראלים בחו"ל היו הגבוהות מאז 2021.

אנו מורידים תחזית להיקף הורדות הריבית ע"י בנק ישראל בשנה הקרובה. להערכתנו, הריבית צפויה לעמוד בעוד שנה ברמה של 3.5%-3.75%.

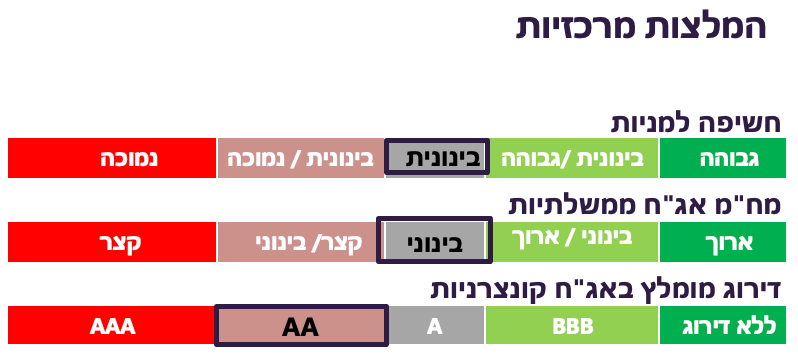

לאור עליית הסיכונים הביטחוני-גאופוליטיים לעומת תמחור אופטימי של הנכסים המקומיים, כדאי להקטין סיכון באפיקים המקומיים. אנו מורידים המלצה למניות הישראליות למשקל שוק. באפיק האג"ח המח"מ המומלץ יורד לבינוני.

עולם

אנחנו מעריכים שיהיו בשנה הקרובה יותר הורדות ריבית ה-FED ממה שמגלמים השווקים. לאחר השינויים בוועדה המוניטארית בשנה הבאה הבנק המרכזי עשוי להפעיל כלים נוספים כדי להוזיל עלויות המימון לממשלה ולמגזר הפרטי.

ישראל

אינדיקאטורים לפעילות

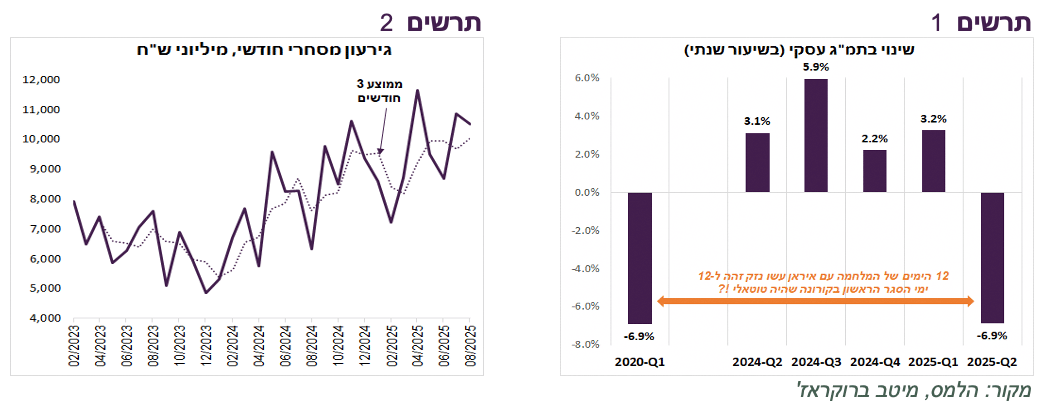

ירידת התמ"ג בישראל ברבעון השני עודכנה למינוס 4% לעומת 3.5% בעדכון הראשון. העדכון כלפי מטה עוד יותר מחדד את ההערכה שהירידה לא נובעת רק מהמלחמה עם איראן, אלא מעידה על היחלשות בפעילות שהייתה עוד לפניה. התמ"ג העסקי ירד ב-6.9%, שיעור זהה לרבעון הראשון של 2020 של תחילת הסגר הראשון של הקורונה (תרשים 1). בשני הרבעונים השיבושים בפעילות המשק נמשכו 12 ימים, אך הסגר בבירור פגע בפעילות הרבה יותר מהמלחמה עם איראן. המסקנה היא שההיחלשות בצמיחה התרחשה עוד לפני המלחמה.

על פי המדד החודשי החדש לפעילות המשק של בנק ישראל, שהחליף את המדד המשולב, קצב הצמיחה הנמוך נמשך גם ברבעון השלישי. המדד עלה ב-0.16% ביולי וירד ב-0.14% באוגוסט.

היצוא והיבוא ירדו בחדות בחודש אוגוסט לאחר התאוששות ביולי. גירעון המסחר החודשי הממוצע עלה בחודשים יולי-אוגוסט בכ-7% לעומת הממוצע החודשי באפריל-יוני ומשקף השפעה נטו שלילית של סחר בסחורות על התמ"ג ברבעון השלישי (תרשים 2).

השלכות המגבלות על סחר החוץ על כלכלת ישראל

ביטול הפטור מהמכסים על היצוא הישראלי לאירופה, שותף הסחר הגדול של ישראל, אמור לייקר את היצוא בכ-270 מיליון אירו בשנה על פי ההערכות שהציג האיחוד האירופאי. זה לא סכום גבוה במיוחד, אך קיים חשש שהצעד לא רק יגרום להתייקרות היצוא ופגיעה בתחרותיות אלא יוביל לביטול עסקאות. גם המסחר עם המדינות האחרות יכול להיפגע. פוטנציאל הנזק הכולל עלול להיות גבוה בהרבה:

סחר החוץ והצמיחה - ירידה בסחר החוץ תפגע בייצור ובתעסוקה באופן ישיר. בנוסף, ענפי היצוא הם בעלי פריון גבוה מבין הענפים במשק. ירידה ביצוא תקטין את הפריון ותפגע בפוטנציאל הצמיחה.

התייקרות מחירי התפוקות והתשומות - ירידה בסחר החוץ תעלה מחירים בישראל גם ליצרנים וגם לצרכנים.

תנועות הון – המגבלות עלולות להגביר יציאת הכספים מישראל ולהקטין השקעות זרות. עלות ההשקעות תתייקר וכדאיותן תרד.

היחלשות השקל – הכוחות שתומכים בשקל צפויים להיחלש גם בעקבות הרעה במאזן הסחר וגם בגלל התנועות הפיננסיות.

שורה תחתונה: המגבלות על סחר החוץ של ישראל עלולות להוביל לפגיעה חמורה בצמיחה ותעסוקה ולעליית מחירים.

שוק העבודה הדוק מהסיבות הלא נכונות

שיעור האבטלה במשק ירד באוגוסט ל-2.9%. מספר המשרות הפנויות הגיע לשיא מאז שנת 2022. הסיבות למצב ההדוק של שוק העבודה קשורות בעיקר להשפעות המלחמה:

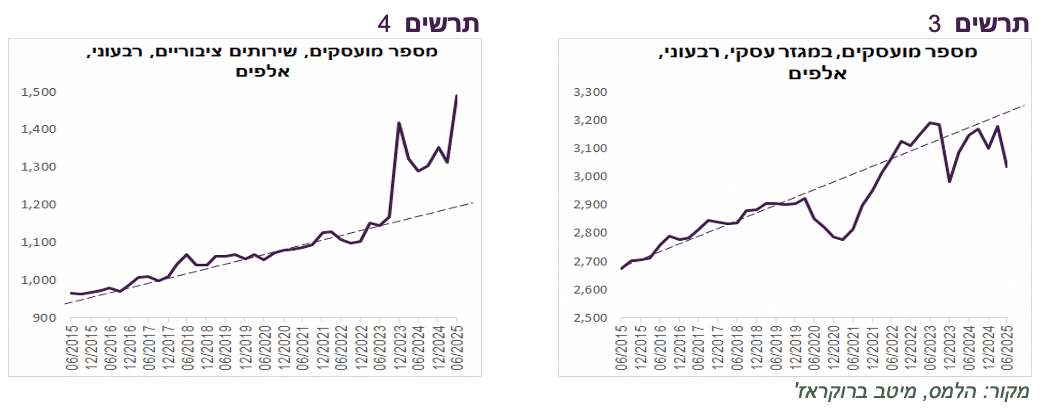

לפי העדכון השני לנתוני התמ"ג, מספר המועסקים במגזר העסקי ברבעון השני של 2025 היה נמוך בכ-157 אלף או בכ-5% לעומת הרבעון השני של 2023 לפני המלחמה (תרשים 3). לעומת זאת, מספר המועסקים במגזר השירותים הציבוריים גדל בתקופה זו ב-344 אלף או ב-30% (תרשים 4). ההסבר קשור בעיקר למילואימניקים. בפרסום נתוני המועסקים במסגרת התמ"ג הרבעוניים משרתי מילואים, גם אלה שעבדו לפני שהתגייסו וגם אלה שלא (סטודנטים למשל), משויכים למועסקים במגזר השירותים הציבוריים. ברור ששאיבה כל כך מאסיבית של העובדים מהמגזר העסקי לשירותים הציבוריים מייצרת מחסור לעובדים, מורידה אבטלה ומגדילה מספר משרות פנויות.

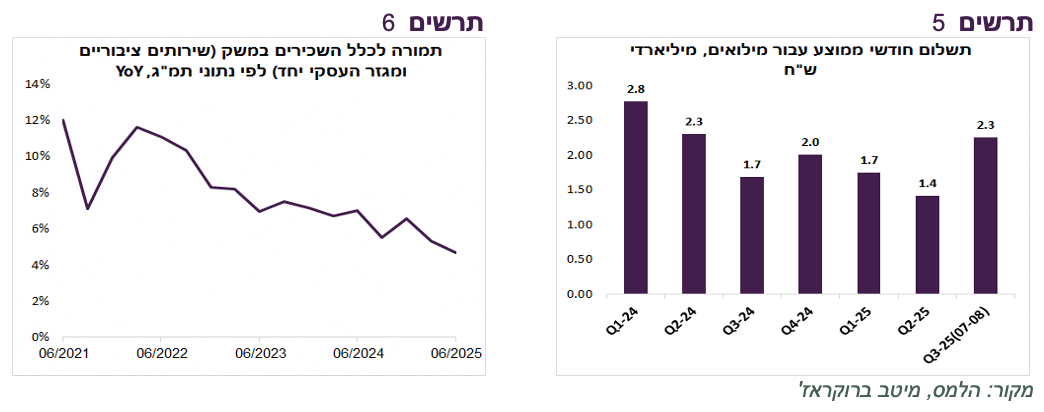

התשלום החודשי הממוצע הכולל עבור שירות המילואים ע"י ביטוח לאומי עלה בחודשים יולי-אוגוסט ל-2.25 מיליארד ₪, גידול של 60% לעומת הממוצע החודשי ברבעון השני (תרשים 5). לפי גובה ההוצאה, מדובר בכמות המגויסים הגבוהה ביותר מאז הרבעון השני של 2024. מספר כל כך גבוה של מגויסים מגדיל מחסור לעובדים ופוגע בצמיחה.

התמורה לשכירים שמתפרסמת במסגרת נתוני התמ"ג וכוללת, מלבד תשלומי השכר במשק, גם תשלומי המילואים, מראה שקצב הגידול של סך התמורה לשכירים יורד בהתמדה ומשפיע להיחלשות בצריכה הפרטית שמסתמנת בחודשים האחרונים (תרשים 6).

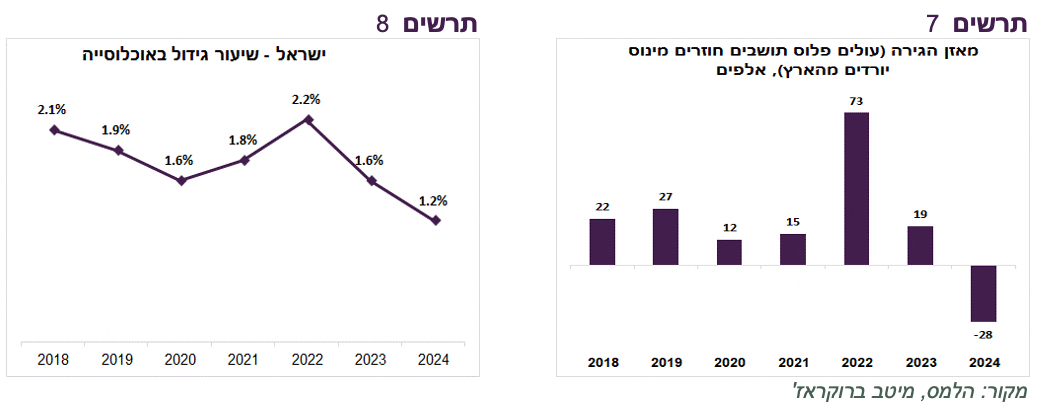

נתון נוסף שיכול להסביר מחסור לעובדים קשור למאזן ההגירה של ישראל שמורכב מהעולים לישראל מהתושבים החוזרים בניכוי העוזבים את ישראל. בשנת 2024 מאזן ההגירה היה שלילי, לראשונה לפחות מאז 2018. כ-28 אלף עזבו את ישראל בנטו לעומת כניסה נטו של כ-30 אלף בממוצע ב-5 השנים הקודמות (תרשים 7). קצב הגידול של האוכלוסייה ירד ל-1.2% לעומת ממוצע של 1.8% ב-5 השנים הקודמות (תרשים 8). הירידה בגידול באוכלוסייה מקטינה היצע העובדים, מחלישה גידול בביקושים ומורידה בצמיחה.

שורה תחתונה: שוק העבודה ההדוק בישראל משקף מחסור לעובדים בגלל גיוס מילואים, השפעות מלחמה אחרות ומאזן הגירה שלילי.

התחלות הבנייה בשיא, הביקוש לדירות בשפל והמחירים בכיוון מטה

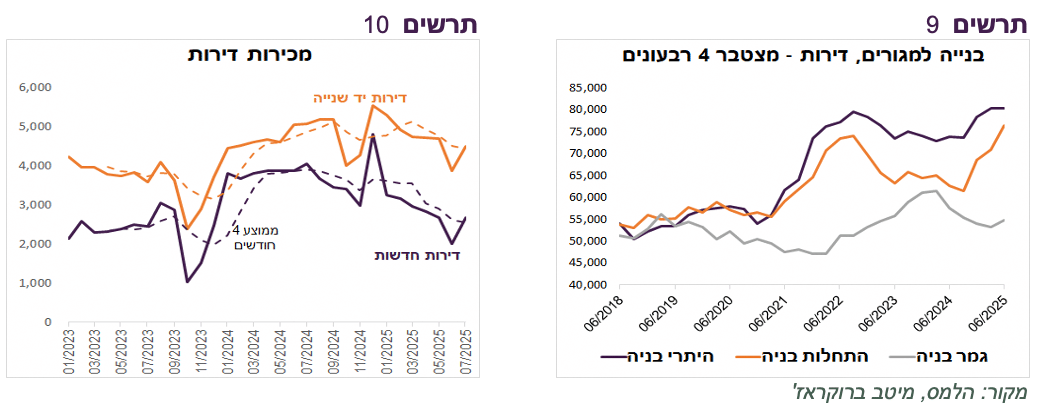

התחלות בניית הדירות הגיעו ב-4 הרבעונים האחרונים לשיא של 76.5 אלף (תרשים 9). הגידול בהתחלות הבנייה מתרחש למרות המשך הירידה במכירות הדירות החדשות ויד שנייה. בחודשים יוני-יולי ירדו מכירות הדירות החדשות לעומת אפריל-מאי בכ-15% והדירות יד שנייה בכ-11% (תרשים 10).

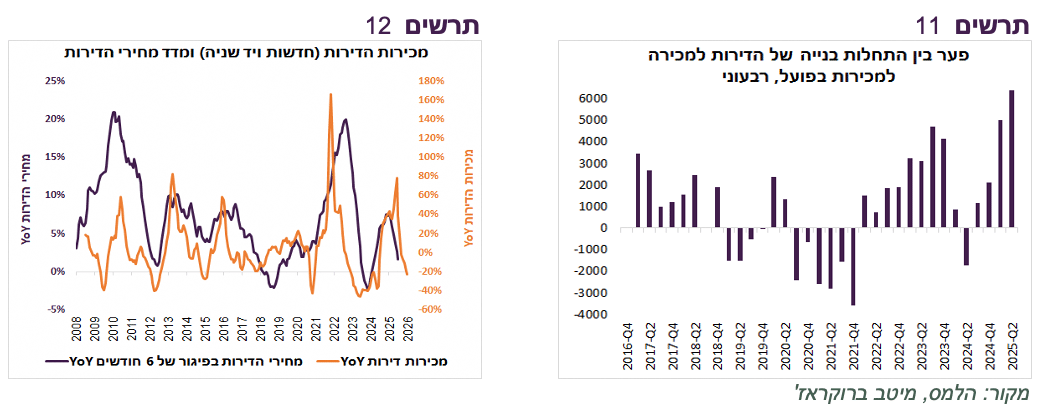

כפי שניתן לראות בתרשים 13, בשלוש השנים האחרונות התחלות הבנייה של הדירות שמיועדות למכירה היו הרבה יותר גבוהות ממכירות הדירות החדשות בפועל. ברבעון השני הפער הגיע לשיא של 6.4 אלף דירות. עובדה זו יכולה להסביר הצטברות מלאי הדירות החדשות העומדות למכירה שעלה בחודש יולי ל-82.5 אלף (גידול של 20% בשנה) שמהווים ביקושים יותר משנתיים וחצי בקצב הנוכחי.

גידול בהתחלות הבנייה וירידה בביקוש לקניית דירות ממשיכים ללחוץ על מחירי הדירות שירדו ברצף בחמישה החודשים האחרונים. על פי המגמה ההיסטורית, הירידה במכירות מקדימה בכחצי שנה ירידה במחירי הדירות. לפיכך, מחירי הדירות צפויים להמשיך ולרדת בחודשים הקרובים (תרשים 12).

שורה תחתונה: הפער בין ההיצע לביקוש בשוק הדירות בבעלות מתרחב וצפוי להמשיך ללחוץ לירידה במחירי הדירות.

מחירי הדירות לא תמיד עולים

לאור הירידה במחיר הדירות בבעלות תוך עלייה במלאי הדירות הלא מכורות כדאי להזכיר שהטענה הנפוצה שגורסת שירידת מחירי הדירות בישראל כמעט בלתי אפשרית בגלל גידול באוכלוסייה לא תמיד מתיישבת עם השינויים במחירי הדירות שהיו בעבר:

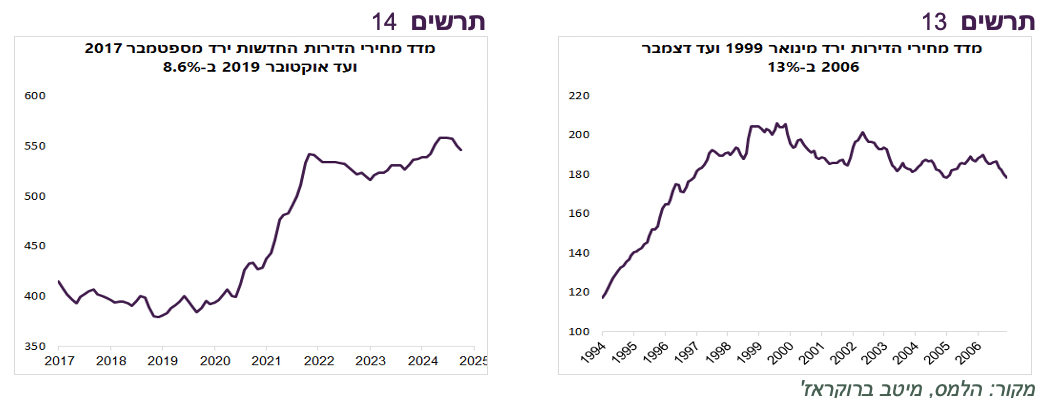

בין 1999 ל-2006 ירד מדד מחירי הדירות ב-13% (תרשים 13), למרות שכמות משקי בית גדלה ב-18%. קצב הגידול הממוצע השנתי של כמות משקי הבית עמד אז על כ-2.4% כפול מהקצב בשנה האחרונה.

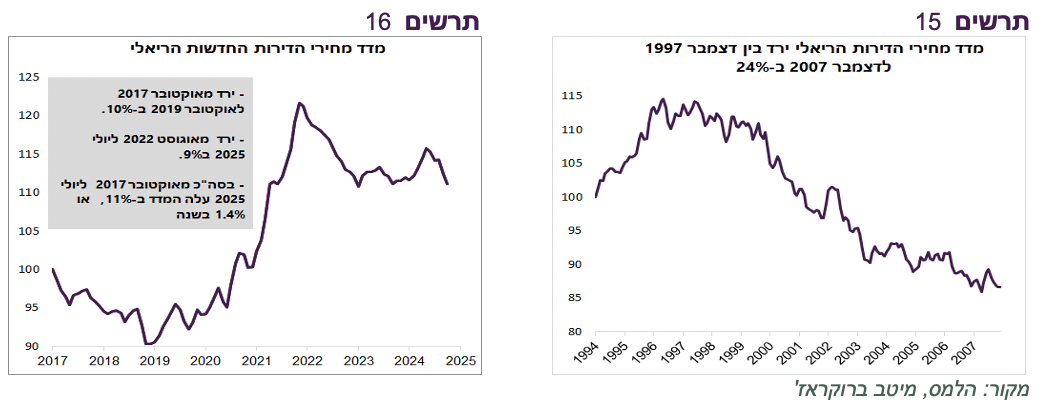

מדד מחירי הדירות החדשות התחיל להתפרסם רק בשנת 2017. מאז הוא הספיק לרשום שתי תקופות של ירידות מחירים, לא כולל הירידה שהתחילה בחודשים האחרונים. בשנים 2017-2019 המדד ירד בכ-8.6%. גם ב-2022-2023 נרשמה ירידה רציפה של כ-5% (תרשים 14). בסה"כ, מ-2017 ועד היום מדד הדירות החדשות עלה בכ-32% (קצב שנתי של כ-3.5%) לעומת גידול של 45% במספר משקי בית.

בחינת השינויים הריאליים (בניכוי האינפלציה) במחירי הדירות משקפת תמונה עוד יותר חדה. בין 1997 ל-2007 ירד מדד מחירי הדירות ב-24% במונחים ריאליים (תרשים 15). העלייה הריאלית במחירי הדירות החדשות מאז השקת המדד ב-2017 הייתה 11% בלבד (כ-1.4% בממוצע בשנה) (תרשים 16).

ברבעון השני הזרים המשיכו להשקיע בישראל

מנתוני מאזן התשלומים של השקעות תושבי חו"ל בישראל ותושבי ישראל בחו"ל ניתן ללמוד על כמה התפתחויות מעניינות ברבעון השני:

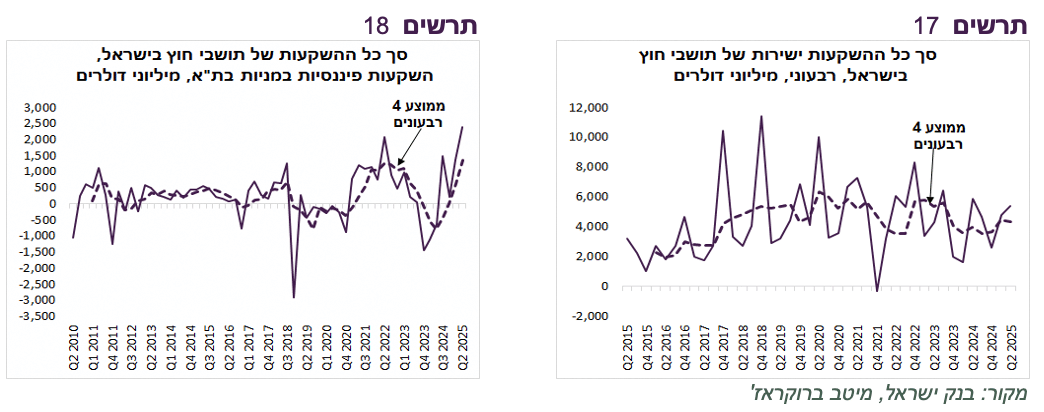

ההשקעות הישירות של תושבי חוץ בישראל נותרו יחסית יציבות. הזרים השקיעו כ-17 מיליארד דולר בארבע הרבעונים האחרונים בדומה לממוצע של 5 השנים האחרונות (תרשים 17).

השקעות הזרים במניות בישראל הסתכמו ברבעון השני ב-2.4 מיליארד דולר, שיא רבעוני של כל הזמנים (תרשים 18).

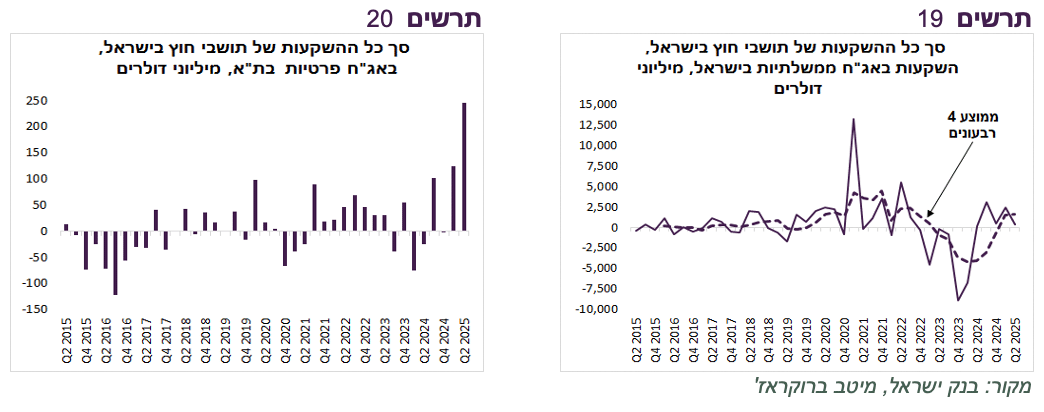

התאוששות בהשקעות הזרים באג"ח הממשלתיות והמק"מ איטית הרבה יותר מאשר במניות. ברבעון השני הזרים רכשו נטו אג"ח ממשלתיות בסכום של כ-0.4 מיליארד דולר (תרשים 19).

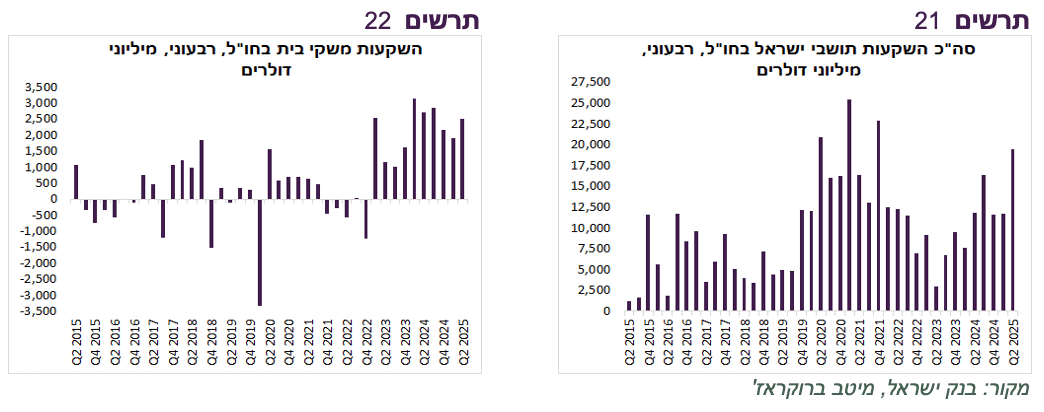

תושבי ישראל הוציאו ברבעון השני להשקעות בחו"ל סכום של 19.5 מיליארד דולר, הסכום הרבעוני הגבוה ביותר מאז 2021 (תרשים 21).

נציין שמשקי הבית הישראלים מוציאים בשנים האחרונות בעצמם בין 2 ל-3 מיליארד דולר מדי רבעון להשקעות בחו"ל. מתחילת 2023 הם הוציאו לחו"ל כ-21.5 מיליארד דולר, כאשר ב-10 השנים שקדמו יצא רק 9 מיליארד דולר (תרשים 22).

על רקע עלייה בסיכונים השווקים המקומיים נראים יקרים

האירועים הגאופוליטיים-ביטחוניים שהיו בשבועות האחרונים בישראל לא גרמו לעליה בפרמיית הסיכון CDS ולא במרווח האג"ח הדולרי. גם השקל נותר יחסית יציב (נציין רק שלאור העליות במניות האמריקאיות הוא היה אמור להתחזק). עם זאת, השווקים בישראל הציגו ביצועים נחותים.

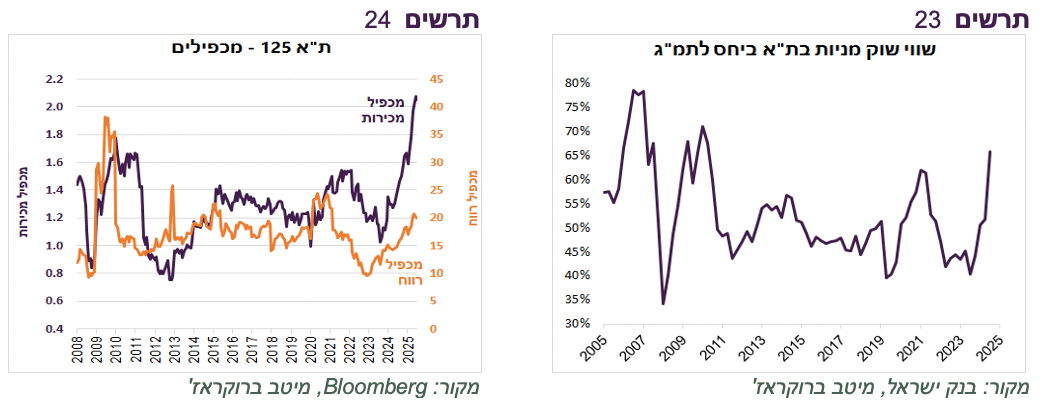

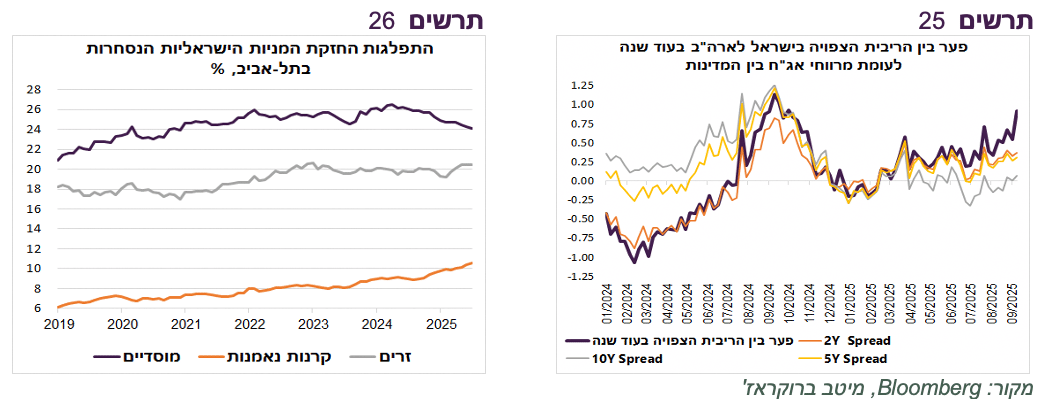

השוק בישראל נמצא במצב FOMO. הסיכונים עולים, אך המשקיעים מפחדים לפספס את הראלי שצפוי להתרחש אם וכאשר המלחמה תסתיים. כל זה גורם לשווקים להתנפח תוך כדי היחלשות בכלכלה. היחס בין שווי שוק המניות לתמ"ג הנומינאלי עלה לרמה הגבוהה לפחות מאז 2011 (תרשים 23). מכפיל הרווח (ידוע) של מדד ת"א 125 ברמה גבוהה מאז 2021, כאשר מכפיל המכירות חצה את הרמה 2 שמעולם לא התקרב אליה (תרשים 24).

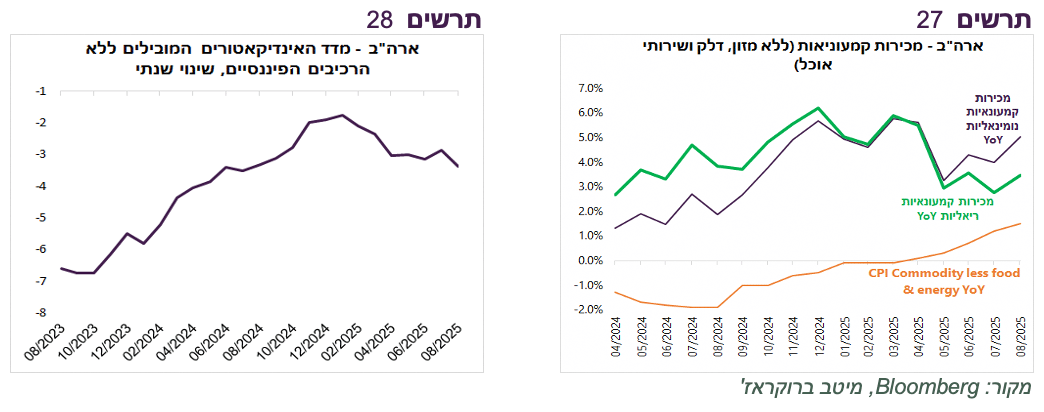

נציין שמשקל החזקות הזרים במניות בישראל מסך השוק נותר די יציב בשנתיים האחרונות ברמה של כ-20%. לעומת זאת, משקל המוסדיים ירד בשנה האחרונה בכ-2% לכ-24% ומשקל קרנות נאמנות עולה בהתמדה (תרשים 26).

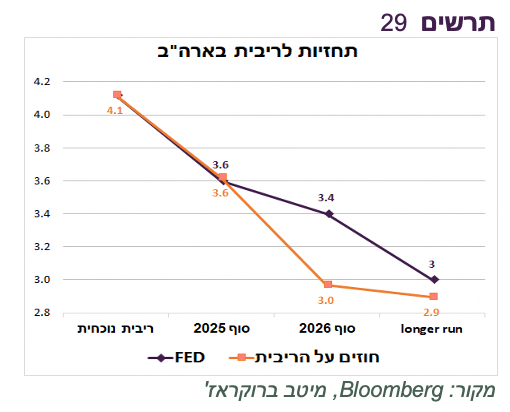

גם התמחור בשוק האג"ח הממשלתיות משקף אופטימיות גדולה. השווקים מגלמים שבעוד שנה הפער בין הריבית בישראל לבין ה-FED יעמוד על כ-0.75%. למרות זאת, פערי התשואות בין האג"ח ל-10 שנים אפסי. אפילו הפער לשנתיים עומד על כ-0.4% בלבד (תרשים 25).

עליית הסיכונים מקטינה הסיכוי להורדת ריבית ע"י בנק ישראל. אנו מעלים את התחזית לריבית בנק ישראל בעוד שנה ל-3.5%-3.75%.

שורה תחתונה: לאור עליית הסיכונים הביטחוני-גאופוליטיים בישראל לעומת תמחור אופטימי של הנכסים המקומיים, כדאי להקטין סיכון באפיקים המקומיים. אנו מורידים המלצה למשקל שוק למניות הישראליות. באפיק האג"ח המח"מ המומלץ יורד לבינוני.

עולם

נתונים כלכליים

המשקיעים התעודדו בשבוע שעבר מהעלייה מעבר לציפיות במכירות הקמעונאיות בארה"ב. קצב הגידול השנתי שלהן אף עלה בחודשים האחרונים. אולם יש לזכור שהמכסים מעלים מחירי המוצרים ומגדילים מכירות. אינפלציית המוצרים עלתה בשנה האחרונה ממינוס 1.6% לפלוס 1.5%. כתוצאה מזה, קצב הגידול הריאלי של המכירות הקמעונאיות ירד מכ-5% בתחילת השנה לכ-3% בחודשים האחרונים (תרשים 27).

קצב הירידה של מדד האינדיקאטורים המובילים בארה"ב התחזק, במיוחד אם מנטרלים את רכיבי המדד שקשורים לשוק ההון (מדד S&P500, ותלילות עקום התשואות) (תרשים 28).

נתוני שוק הנדל"ן האמריקאי ממשיכים להיחלש כפי שבא לידי ביטוי בנתוני התחלות ואישורי בנייה שהיו נמוכים מהתחזית.

הנתונים הכלכליים ממשיכים להיחלש בסין. מעמיק המשבר בשוק הנדל"ן תוך ירידה במחירי הדירות. קצב הגידול בצריכה הפרטית, בייצור התעשייתי ובהשקעות מתמתן. הירידה בפעילות מתרחשת למרות מדיניות מוניטארית ופיסקאלית מרחיבות.

ה-FED ילך רחוק ממה שהשווקים חושבים

הורדת ריבית ה-FED, למרות שהייתה צפויה ולהערכתנו גם נחוצה, בכל זאת מסמנת תפנית במדיניות:

זאת הפעם השלישית בשנה האחרונה שה-FED מוריד ריבית כאשר אינפלציית הליבה PCE Core מגיעה כמעט ל-3%. לפני השנה האחרונה זה קרה רק בשנת 1990 וגם אז האינפלציה הייתה במגמת ירידה ברורה.

ה-FED הוריד את הריבית תוך כדי עלייה בתחזית האינפלציה לשנת 2026, וזאת אחרי שהעלה את התחזית גם בעדכון הקודם בחודש יוני.

למרות שהסיבה להורדה היו הקשיים בשוק העבודה, ה-FED הותיר ללא שינוי את התחזית לאבטלה ב-2025 ואף הוריד את התחזית לשנה הבאה.

הדעות בוועדה המוניטארית מפולגות באופן די קיצוני. אפילו בלי לקחת בחשבון חבר אחד שצופה עד סוף השנה עליית ריבית ואחר שצופה הורדה ב-1.25%, שאר החברים מתחלקים לשתי קבוצות. קבוצה אחת צופה שתי הורדות ריבית נוספות והאחרת לא צופה שהריבית תרד בכלל. במצב זה לא כדאי למשקיעים להסתמך על התחזית החציונית.

ה-FED צופה שהריבית תרד בעוד כ-1% עד לעצירה, לא שונה בהרבה מתחזיות השוק (תרשים 29).

הסימנים לעיל מעידים שיש השפעה ללחצים על הבנק המרכזי על ההחלטות והתחזיות. אנו מעריכים שהלחצים יתגברו והשינויים בוועדה המוניטארית שצפויים בשנה הקרובה יעזרו להם להיות מתורגמים לצעדי המדיניות.

שורה תחתונה: אנחנו מעריכים שיהיו יותר הורדות ריבית ה-FED ממה שמגלמים השווקים. לאחר השינויים בוועדה המוניטארית בשנה הבאה הבנק המרכזי עשוי להפעיל כלים נוספים כדי להוזיל עלויות המימון לממשלה ולמגזר הפרטי.