רפי גוזלן, כלכלן ראשי, IBI בית השקעות

29/09/2025

שיפור בנתוני המאקרו בארה״ב / תמונה: Dreamstime

שיפור בנתוני המאקרו בארה״ב / תמונה: Dreamstimeנתוני המאקרו האחרונים בארה"ב היו טובים מהצפי ומשקפים סביבת צמיחה גבוהה יחסית ברבעון השלישי של השנה, וזאת לאחר עדכון ניכר כלפי מעלה לצמיחה ברבעון השני. השיפור בצמיחה מלווה בשיפור בסנטימנט העיסקי ובתנאים הפיננסיים, על רקע הרגיעה היחסית במלחמת הסחר, ובמצב טוב יחסית בשוק העבודה, כאשר כל אלה קיבלו ביטוי בשיפור בצריכה הפרטית. בהתחשב בכך שפאוול ציין כי על רקע ההשפעה המנוגדת של העלאת המכסים על האינפלציה והתעסוקה מדיניות ה-Fed הנוכחית מתאפיינת בניהול סיכונים, הרי שהשיפור בפעילות מפחית את הצורך בהפחתת ריבית משמעותית. לפיכך, מעבר להפחתה נוספת באוקטובר המוערכת בהסתברות גבוהה, הצפי המגולם בשווקים להמשך הפחתות ריבית בהחלטות לאחר מכן אופטימית מדיי, אלא אם תירשם הידרדרות בשוק העבודה.

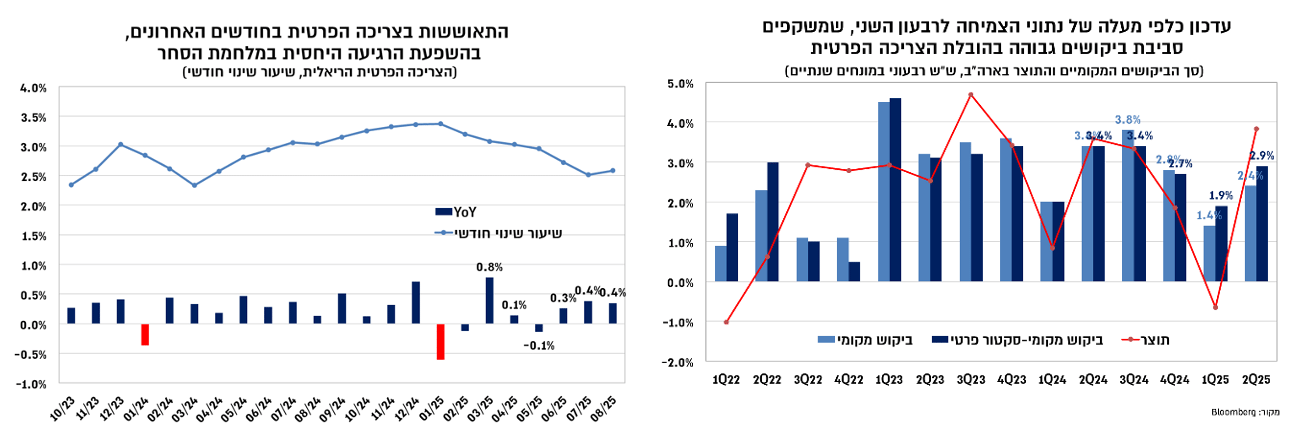

בישראל, התמונה הכללית שתיראה הועדה המוניטארית לנגד עיניה היום לא נראית שונה מהותית מזו שנצפתה ערב ההחלטה הקודמת, וכפי שצוין בהודעת הריבית האחרונה על רקע התארכות המלחמה, מגבלות ההיצע מציבות סיכון כלפי מעלה לאינפלציה ולגירעון וכלפי מטה לצמיחה. לפיכך, לצד סביבת האינפלציה הגבוהה, אי הודאות הנובעת מהמצב המדיני תומכת בהמשך עמדת המתנה מצד בנק ישראל. מעבר להחלטה הקרובה, ההתפתחויות הגיאו-פוליטיות ואופן ההשפעה של מגבלות ההיצע על האינפלציה, יכתיבו את מידת הביטחון בחזרת האינפלציה אל גבולות היעד, והם אלו שיכריעו האם תבוצע התאמה בריבית. חשוב לציין כי גם בתרחיש האופטימי יותר לא צפויה הפחתה משמעותית בריבית וזאת עד להתבהרות מידת השיפור במגבלות ההיצע מול סביבת הביקושים, שכן נקודת המוצא היא של אינפלציה שנעה סביב הגבול העליון של יעד האינפלציה.

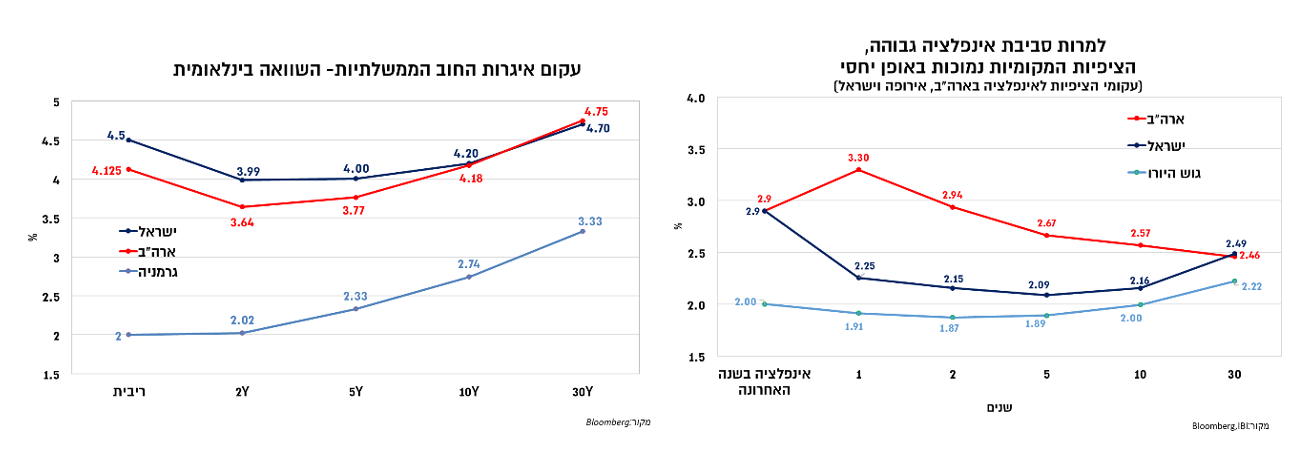

השווקים הפיננסים התאפיינו בתנודתיות לאורך השבוע האחרון והושפעו מנתוני המאקרו הטובים מהצפוי בארה"ב במקביל לדבריו של יו"ר ה-Fed פאוול שחידד את האתגר בפניו ניצבת המדיניות המוניטארית והתייחס לתמחור הגבוה של שוק המניות. מדדי המניות המובילים בארה"ב רשמו ירידות קלות לעומת עליות קלות במדדים האירופיים ומגמה מעורבת באסיה. בשוק איגרות החוב האמריקאי נרשמה עליית תשואות בעיקר על רקע התמתנות מסויימת בציפיות להפחתת הריבית, התפתחות שתמכה גם בהתחזקות של הדולר בעולם. הנפט התחזק במהלך השבוע האחרון על רקע התגברות המתיחות מול רוסיה והחזרת הסנקציות על אירן.

בהחלטת הריבית האחרונה ובנאומו בשבוע האחרון חידד פאוול את האתגר בפניו ניצבת המדיניות המוניטארית וזאת על רקע התמהיל הלא אופייני של אינפלציה גבוהה מהיעד, שאף נמצאת במגמת עלייה, וחשש להיחלשות של שוק העבודה. אתגר זה מוביל את הפד למדיניות ניהול סיכונים של האינפלציה והתעסוקה, ומכאן הרגישות הגבוהה של השוק להתפתחויות במצב המשק האמריקאי, כאשר הדגש הגבוה יותר הו א על הפעילות והתעסוקה, שכן הצפי של ה-Fed, שמקבל ביטוי גם בשוק איגרות החוב, הוא אמנם להמשך עלייה באינפלציה, אך הערכה כי עלייה זו תהיה זמנית.

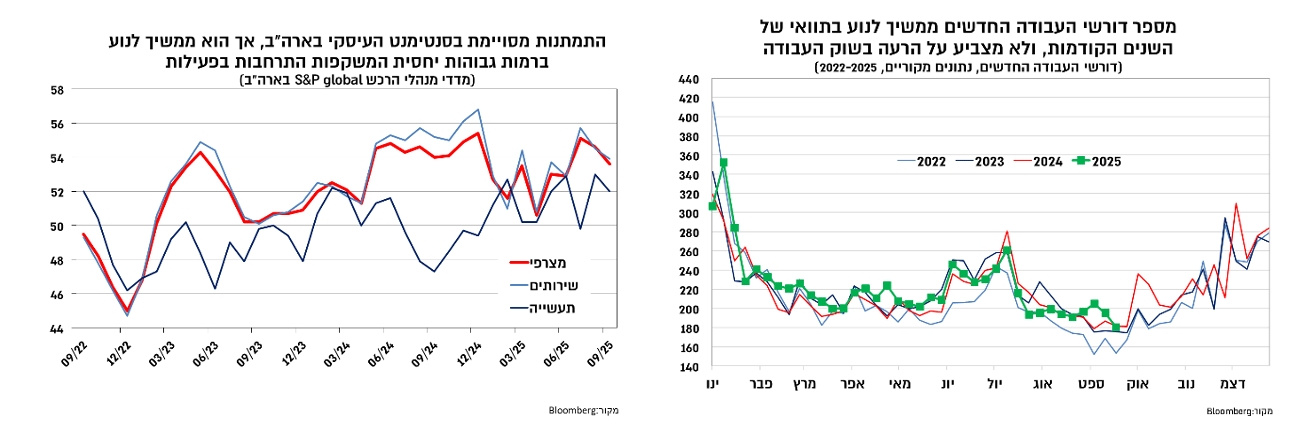

נתוני הפעילות האחרונים שפורסמו בארה"ב היו טובים מהצפוי. ראשית, נתוני הצמיחה לרבעון השני של השנה עודכנו כלפי מעלה באופן ניכר ל-3.8% (3.3%-3% באומדנים הקודמים) וזאת על רקע עדכון כלפי מעלה של נתוני הצריכה הפרטית מכ-1.5% ל-2.5%. כפי שציינו בעבר החשש מהעלאת המכסים וממלחמת הסחר הובילו לתנודתיות גבוהה בנתוני הסחר המחצית הראשונה, כך שבחינת הביקושים מספקת תמונה טובה יותר של מצב המשק האמריקאי. כך, הביקוש בסקטור הפרטי וסך הביקושים (כולל הצריכה הציבורית) התעדכנו כלפי מעלה לעלייה של כ-3%-2.5% ברבעון השני לעומת כ-2%-1.5% באומדנים הקודמים. השיפור בצריכה הפרטית נמשך אל הרבעון השלישי של השנה, עם עלייה ריאלית גבוהה של 0.4% בהוצאה לצריכה הפרטית בכל אחד מהחודשים יולי-אוגוסט.

השיפור בצריכה הפרטית משקף להערכתנו את הרגיעה במלחמת הסחר במקביל ליציבות יחסית בשוק העבודה ולשיפור משמעותי בתנאים הפיננסים. כך, מעבר לתנודתיות המאפיינת את נתוני דורשי העבודה החדשים ברמה השבועית, רמתם הממוצעת נותרה נמוכה והם ממשיכים לנוע בתוואי של השנים הקודמות ואינם משקפים הרעה כלשהיא בשוק העבודה. כמו כן, האומדן הראשון של מדד ה-PMI (של S&P) לחודש ספטמבר המשיך להצביע על רמות גבוהות (52-54 בתעשייה ובשירותים) ביחס לאלו שנרשמו ברבעון השני של השנה ומשקף התרחבות בפעילות.

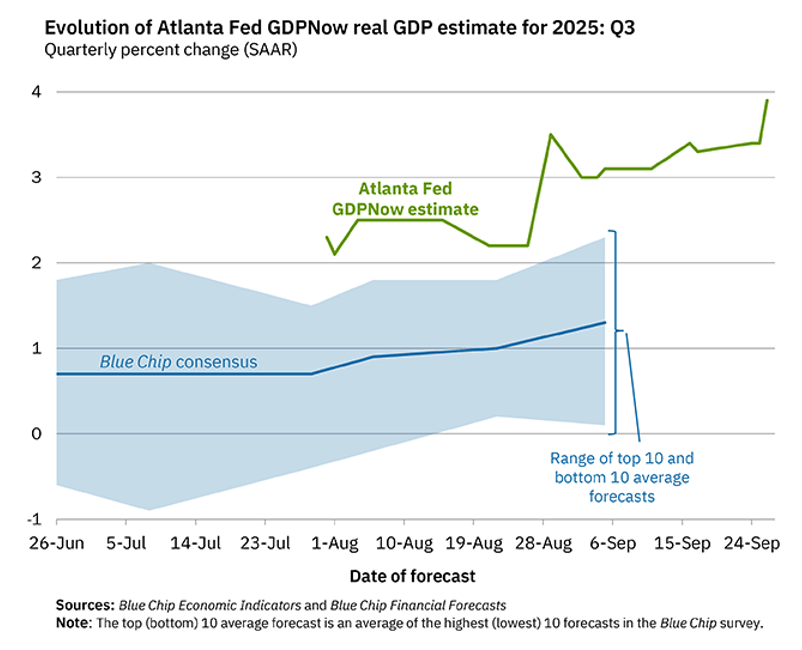

השיפור בנתוני המאקרו מקבל ביטוי באומדן הצמיחה של ה-Fed של אטלנטה שעלה לשיור גבוה של 3.9%, ומשקף עלייה של כ-3% בביקוש המקומי (בניכוי השפעת המלאים ופעילות הסחר).

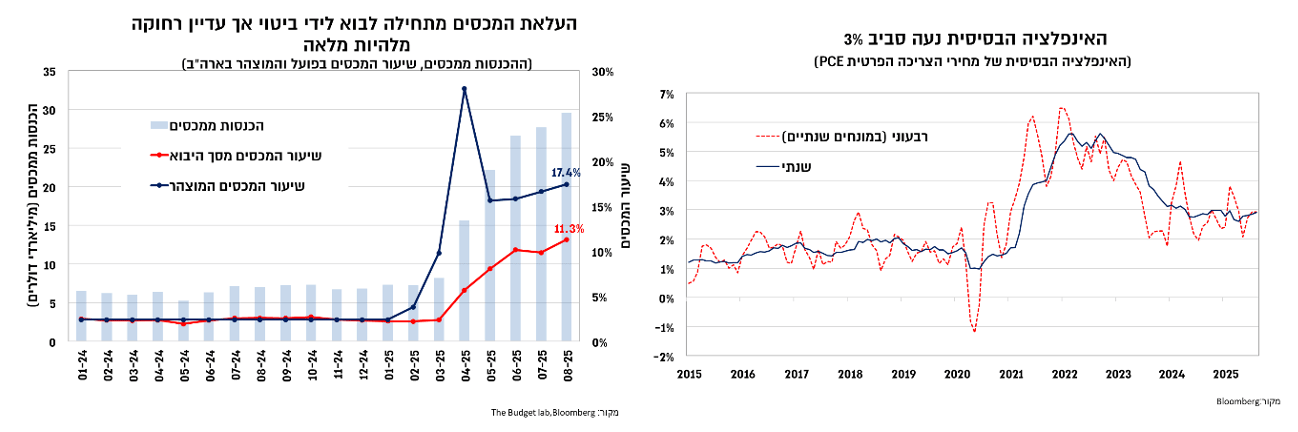

מבחינת סביבת האינפלציה, נתוני האינפלציה האחרונים הצביעו על עלייה באינפלציה לסביבה של כ-3%. האינפלציה הבסיסית של מחירי הצריכה הפרטית עלתה באוגוסט ב-0.2%, בהתאם לצפי, ובשנה האחרונה ב-2.9%. העלייה באינפלציה בחודשים האחרונים מובלת על ידי אינפלציית הסחורות וזאת על רקע תהליך ההתאמה לעלייה בשיעור מכסי היבוא לארה"ב. כל זאת כאשר ברקע אינפלציית השירותים, שאמנם התמתנה מרמות השיא, נותרה גבוהה יחסית ודביקה בהשפעת קצב עליית השכר שנע סביב 4%. לפי נתוני ההכנסות ממכסים, נרשמה עלייה בהכנסות ממכסים באוגוסט והם התקרבו לכ-30 מיליארד דולר, והיוו כ-11.3% מסך היבוא. שיעור המכסים המוערך נע כיום סביב 18%-17%, כך שתהליך ההתאמה צפוי להימשך באופן הדרגתי ולהוביל להמשך עלייה באינפלציית הסחורות, הערכה שמקבלת חיזוק גם מרכיב המחירים בסקרי התעשייה.

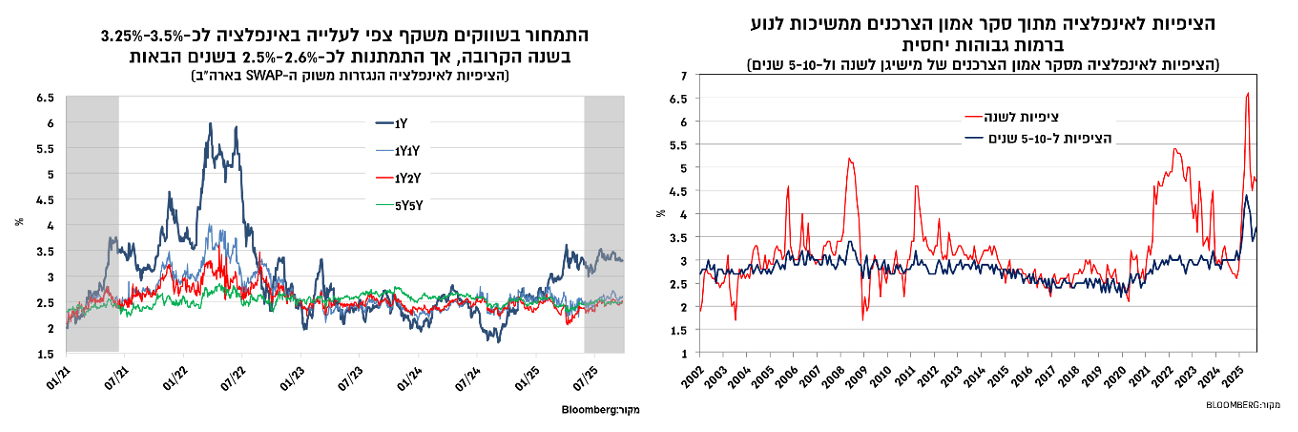

הציפיות לאינפלציה נותרו לאחרונה יציבות באופן יחסי. הציפיות מתוך סקר אמון הצרכנים של מישיגן נעות סביב 5%-4.5% לשנה הקרובה וכ-4%-3.5% בטווח הבינוני-ארוך, ואילו הציפיות משוק ההון עיקביות יותר עם הערכות ה-Fed לעלייה זמנית באינפלציה של כ-3.5%-3.25% בשנה הקרובה והתמתנות לסביבה של כ-2.5% לאחר מכן.

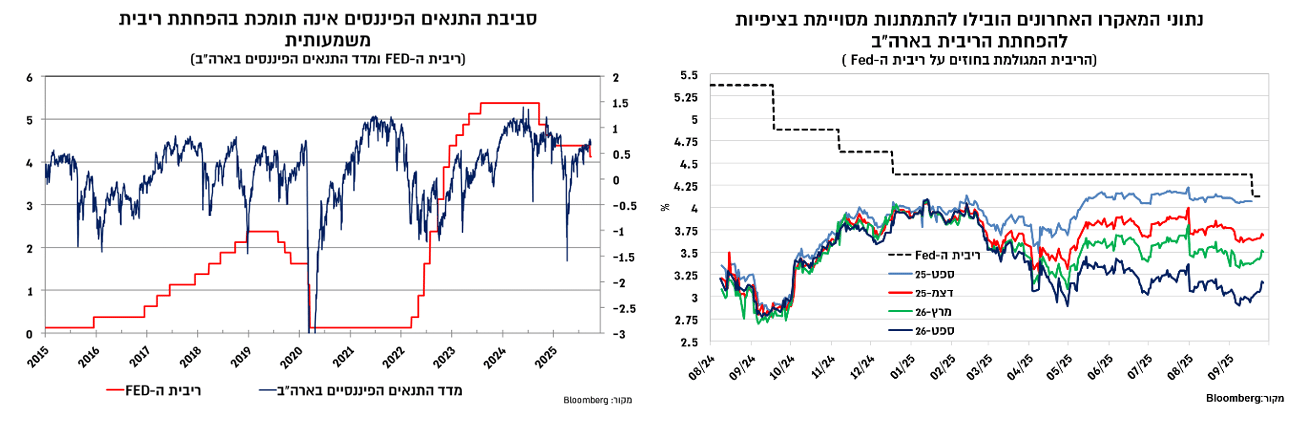

לפיכך, על רקע השיפור בנתוני המאקרו נרשמה התמתנות מסויימת בציפיות להפחתת הריבית בארה"ב. ההערכה להפחתה נוספת של 25 נ"ב בהסתברות גבוהה (כ-90%) בהחלטה הבאה בסוף אוקטובר נותרה בעינה, ולהערכתנו תמחור זה סביר למדיי, שכן לשם שינוי בהערכת מאזן הסיכונים מצד ה-Fed באופן שיוביל להותרת הריבית ללא שינוי נדרשים נתוני תעסוקה חריגים בעוצמתם בספטמבר (הנתון האחרון לפני החלטת הריבית בסוף אוקטובר)שיפורסמו בשבוע הקרוב אלא אם פעילות הממשל תושבת. לעומת זאת, בהחלטות הבאות (דצמבר-ינואר) נתוני המאקרו הנוכחיים מציבים להערכתנו סימן שאלה בנוגע למידת הצורך בהפחתת הריבית, כך שהתמחור בשווקים ממשיך לשקף תוואי אופטימי מדיי של הפחתות ריבית. אמנם הציפיות להפחתת ריבית בהחלטות אלו התמתנו במידת מה, אך עדיין התמחור משקף הסתברות מלאה להפחתת ריבית אחת נוספת עד ינואר. מעבר לכך, הציפיות הן להפחתה מצטבר של כ-100 נ"ב ל-3.25%-3% עד לסוף 2026.

ההתנהגות של שוק איגרות החוב מזכירה את זו שנרשמה אשתקד סביבת הפחתת הריבית הראשונה של ה-Fed בספטמבר 2024. אז, סביב הפחתת הריבית נרשמה עלייה ניכרת בציפיות למהלך הפחתות ריבית משמעותי לרמה של 3%-2.75% עד לספטמבר הנוכחי. בפועל הריבית אמנם הופחתה ברבעון האחרון של 2024, אך נותרה ללא שינוי עד לאחרונה כאשר הופחתה ל-4.25%-4% (וייתכן שאלמלא הלחץ הפוליטי ה-Fed היה מתאזר בסבלנות וממתין עוד מספר חודשים, בפרט על רקע ההשפעות המנוגדות של העלאת המכסים). להערכתנו ללא הידרדרות ניכרת בשוק העבודה שאינה עקבי לדעתנו עם מצב המשק האמריקאי הציפיות להפחתת ריבית גבוהות מדיי ומכאן ששוק איגרות החוב חשוף לתמחור כלפי עמלה של הערכות הריבית באופן דומה לזה שאיפיין אותו אשתקד.

השלכות התארכות המלחמה תומכות בהמשך עמדת המתנה בריבית בנק ישראל

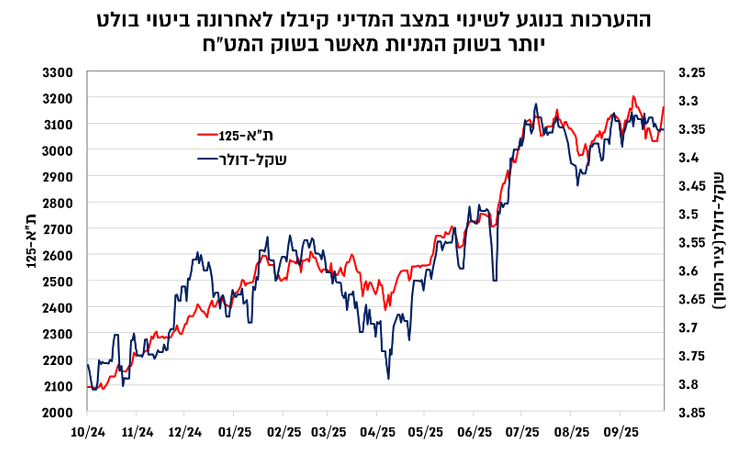

השוק המקומי התאפיין באופטימיות יחסית בימי המסחר אחרונים על רקע הידיעות כי ממשל טראמפ הציג תוכנית לסיום המלחמה ומתוך ציפייה כי הלחץ מצד ארה"ב יעשה סוף-סוף את שלו ויוביל להפסקת המלחמה ואולי בעקבות כך אף לנורמליזציה ולהרחבת "הסכמי אברהם". הדבר בא לידי ביטוי בעיקר בשוק המניות שהתאפיין בביצועי חסר לאחרונה וזאת לעומת יציבות יחסית בפרמיית הסיכון של המשק ובשער החליפין של השקל, מה שמעיד ככל הניראה על פעילות גבוהה יותר מצד המשקיעים המקומיים לעומת עמדת המתנה מצד הזרים.

לעומת זאת, האלטרנטיבה לתרחיש אופטימי זה, כלומר כישלון בהשגת הסכם לסיום המלחמה תהווה התפתחות שלילית עבור המשק הישראלי שכן הלחץ המדיני מצד מדינות רבות בעולם עלול לקבל ביטוי הולך וגובר גם במישור הכלכלי. המשק הישראלי סבל עד כה בעיקר ממגבלות היצע, והרעה במצב המדיני צפויה להחריף זאת שכן היא תייצר שילוב של פגיעה ביצוא וביבוא (כלומר פגיעה בהיצע ובביקוש) במקביל להשלכות השליליות של התארכות המלחמה, שבין היתר באות לידי ביטוי בשוק העבודה ובהרעה במצב הפיסקאלי.

לפיכך, לצד סביבת האינפלציה הגבוהה, אי הודאות הנובעת מהמצב המדיני תומכת בהמשך עמדת המתנה מצד בנק ישראל. חשוב לציין כי גם בתרחיש האופטימי יותר לא צפויה בהפחתה משמעותית בריבית וזאת עד להתבהרות מידת השיפור במגבלות ההיצע מול סביבת הביקושים, שכן נקודת המוצא היא של אינפלציה שנעה סביב הגבול העליון של יעד האינפלציה.

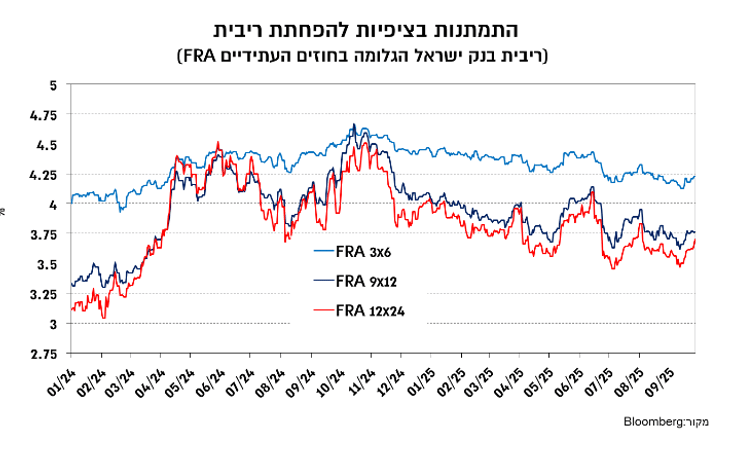

בכל אופן, מבחינת החלטת הריבית היום, התמונה הכללית שתיראה הועדה לנגד עיניה לא נראית שונה מהותית מזו שנצפתה ערב ההחלטה הקודמת, וכפי שצוין בהודעת הריבית האחרונה על רקע התארכות המלחמה מגבלות ההיצע מציבות סיכון כלפי מעלה לאינפלציה ולגירעון וכלפי מטה לצמיחה. כך, סביבת האינפלציה ממשיכה לנוע סמוך לגבול העליון של היעד, בתמיכת אינפלציית השירותים המקומית שממשיכה להיות גבוהה ודביקה. כמו כן, הירידה בפרמיית הסיכון של המשק נבלמה, הגירעון צפוי להיות גבוה יותר על רקע הגדלת ההוצאות והעלאת יעד הגירעון השנה, ובמקביל קיימת אי ודאות בנוגע לשיעור התמסורת משער החליפין אל האינפלציה. לפיכך, גורמים אלו צפויים להערכתנו להוביל להותרת הריבית ללא שינוי ברמה של 4.50%. כמו כן, ההשלכות של התארכות המלחמה על המשק הישראלי צפויות לקבל ביטוי גם בתחזיות של מחלקת המחקר ולהערכתנו סביר לצפות שתחזית הצמיחה ל-2025 תתעדכן כלפי מטה לסביבה של 2.5%-2% ואילו תחזית האינפלציה תעודכן כלפי מעלה לסבביה של כ-3%.

בנוגע להחלטת הריבית הבאות, ההתפתחויות הגיאו-פוליטיות ואופן ההשפעה של מגבלות ההיצע על האינפלציה, יכתיבו את מידת הביטחון בחזרת האינפלציה אל גבולות היעד, והם אלו שיכריעו האם תבוצע התאמה בריבית ב. תחזית האינפלציה שלנו גוזרת קצב אינפלציה של סביב 3% עד סוף השנה וירידה מסויימת אל תוך גבולות היעד בתחילת 2026. תחזית זו מחזקת את התלות בהתפתחות המצב הגיאו-פוליטי שכן היא אינה מספקת תמיכה ברורה להפחתת ריבית. לאחרונה השוק המקומי יישר קו עם הערכה זו ומייחס הסתברות חלקית להפחתה בנובמבר, במקביל להתמתנות בציפיות להפחתת הריבית המצטברת ל-3.75% (מכ-3.5%). במבט קדימה לשנה הקרובה, אנו מעריכים כי בנק ישראל יכוון לסביבת ריבית ריאלית של כ-1.5%, כך שללא הידרדרות בתמונת המצב הריאלית, תחזית האינפלציה שלנו גוזרת הפחתת ריבית הדרגתית לרמה של 4%.

מבחינת שוק איגרות החוב המקומי, בהתחשב בכך שהתשואות המקומיות לטווח ארוך נעות סביב אלו שבארה"ב לעומת התאמה מסויימת שנרשמה בציפיות להפחתת ריבית, המלצת המח"מ היא ניטראלית, אם כי מבחינת מבנה העקום, להערכתנו העקומים שטוחים מדיי. בנוסף, אמנם לאחרונה נרשמה עלייה בציפיות לאינפלציה, אך הן ממשיכות להיות נמוכות להערכתנו ולכן אנו ממשיכים בהמלצת משקל עודף לאפיק הצמוד על פני השיקלי לכל אורך העקום.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.