כלכלני יוליוס בר

30/09/2025

מאקרו

שוק העבודה בארה"ב – חולשה סמויה

דייוויד קוהל, הכלכלן הראשי יוליוס בר

שוק העבודה האמריקאי מציג חולשה סמויה: נתוני הצמיחה בתעסוקה מנופחים ואיכות הנתונים נמוכה, מה שמקשה על הפד בקבלת החלטות המדיניות. למרות האתגרים הסטטיסטיים, הפד צפוי להמשיך ולהתמקד במגמות הבסיסיות ולהתקדם בהפחתות ריבית, בדרך לעמדה ניטרלית יותר בהחלטות הקרובות.

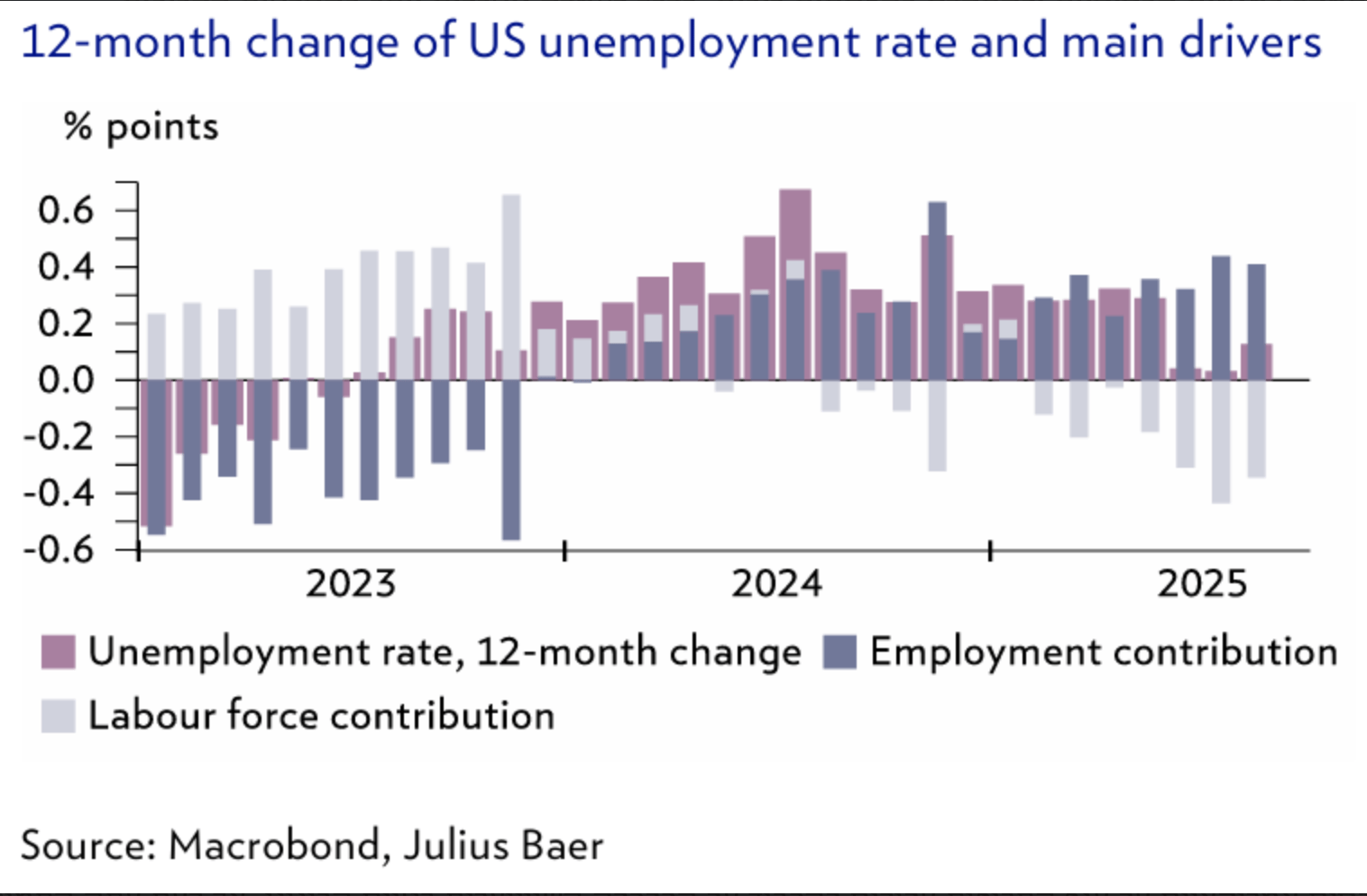

המצב בשוק העבודה האמריקאי הופך למדד החשוב ביותר לכיוון המדיניות של הפד. האטה בצמיחה במספר המועסקים ותיקונים כלפי מטה לנתוני תוספת משרות כבר תרמו להחלטת הפד לשוב למחזור הפחתות הריבית בהחלטת ספטמבר. סקרים בקרב צרכנים ועסקים מצביעים על חולשה נוספת, בעוד בעיות במדידות שוק העבודה מקשות על ההערכה. השבתת ממשל קרובה בארה"ב עלולה לעכב את פרסום דו"ח התעסוקה לחודש ספטמבר, שאמור להתפרסם ביום שישי 3 באוקטובר.

תיקון מקדמי מראה כי בין אפריל 2024 למרץ 2025 נוספו בפועל 911 אלף משרות פחות מהמדווח. הירידה בשיעור ההיענות לסקרי התעסוקה פוגעת באיכות הנתונים, ומקשה על הערכה בזמן אמת. ייתכן כי הצמיחה במספר המועסקים לא רק שהואטה אלא אף הייתה שלילית ממאי 2025 ואילך – בהתאם לסקרי צרכנים המצביעים על קושי גובר במציאת עבודה. שיעור האבטלה הנמוך גם הוא מסתיר חולשה: יחס תעסוקה-אוכלוסייה נמוך מעלה את שיעור האבטלה, אך ירידה בהגירה ובשיעור ההשתתפות בכוח העבודה מקזזים זאת.

הערכתנו היא כי הפד יכיר בחולשה הסמויה ויראה בדחיות פרסומים סטטיסטיים או בבעיות במדידה הסחות דעת בלבד. החולשה הסמויה בשוק העבודה מצדיקה מעבר הדרגתי לעמדה ניטרלית, עם הפחתות ריבית נוספות בהחלטות הבאות, עד לרמת יעד של 3.25%–3.00% עד מרץ 2026.

שווייץ – הבנק המרכזי בהמתנה, לחץ מכסים גובר

סופי אלטרמאט, כלכלנית יוליוס בר

לאחר שש הפחתות רצופות עד לרמה של 0%, הבנק המרכזי של שווייץ (SNB) בחר לא להמשיך בהרחבה נוספת בהחלטת ספטמבר. ההערכה היא כי הריבית תיוותר על 0% לתקופה ממושכת. במקביל, איומי מכסים אמריקאיים על ענף התרופות עלולים להכביד על הכלכלה השווייצרית בטווח הבינוני, אך לעת עתה התמונה אינה ברורה.

מדיניות מוניטרית מרחיבה ונתוני אינפלציה מפתיעים כלפי מעלה מותירים את הערכת הלחצים האינפלציוניים ללא שינוי מאז יוני. יחד עם זאת, הבנק צופה חולשה כלכלית גוברת ב-2026 כתוצאה מהמכסים האמריקאיים. הפגיעה צפויה להיות חריפה בסקטורים מסוימים, אך מתונה לכלכלה בכללותה, בזכות יציבות יחסית של מגזר השירותים.

יושב הראש, מרטין שלגל, הדגיש כי הבנק מתמקד בעיקר בשער החליפין האפקטיבי הריאלי – שעלייתו מתונה בהרבה מהייסוף של הפרנק השווייצרי מול הדולר. הוא גם ציין כי הסף להפחתת ריבית לשיעורים שליליים גבוה בהרבה מאשר להפחתה בשטח חיובי, שכן ריביות שליליות קשות להתמודדות עבור חלק גדול מהמשק.

באשר לשוק הנדל"ן, נשיא הבנק נמנע מלהגיב להשפעת משאל העם על ביטול ההטבה במס לבעלי נכסים. עם זאת, ההחלטה עשויה לתרום לעלייה נוספת במחירי בניינים חדשים בסביבת ריבית נמוכה, בעוד מבנים ישנים יהפכו לפחות אטרקטיביים.

המכסים האמריקאיים הצפויים על תרופות ממותגות עלולים להגביר לחץ על הכלכלה השווייצרית. עד כה מוצרי פארמה היו פטורים ממכסים. יישום המדיניות עדיין אינו ברור, אך בטווח הקצר ההשפעה צפויה להיות מוגבלת – בין היתר משום שחברות התרופות הקדימו משלוחים לארה"ב. בטווח הבינוני, ייתכנו השפעות שליליות אם הייצור יועבר בהדרגה לארה"ב.

סחורות

נפט – זינוק במחירי ההובלה הימית: סימן לעודף מתהווה?

נורברט ריקר, ראש תחום כלכלה ומחקר דור הבא יוליוס בר

עליית מחירי הנפט מעל 70 דולר הייתה קצרה, והמחירים חזרו לטווח המסחר שנקבע בקיץ. מצב השוק והנרטיבים נותרו כמעט ללא שינוי, אך סימני עודף היצע מתגברים: עלייה בשיעורי ההובלה הימית ושיאים בהיקפי נפט במעבר או באחסון ימי.

בצפון אמריקה הסנטימנט פסימי יותר עקב מלאים עולים, חרף ירידה במספר אסדות הקידוח. באירופה ובאזורים אחרים השוק מושפע יותר מהגיאופוליטיקה. זרימת הנפט מרוסיה נמשכת, ולעיתים אף גוברת עקב פגיעה ביכולת הזיקוק המקומית.

המלאים עולים גם באסיה, והביקוש נותר מדשדש במערב. כל אלה מצביעים על עודף היצע מתהווה. למרות זאת, העובדה שחלק מהעודפים נאגרים בסין והירידה בהפקת פצלי שמן בארה"ב עשויות לרכך את הלחץ כלפי מטה. התחזית נותרת ניטרלית, עם יעד סביב ומתחת ל-60 דולר לחבית.

מניות

מניות פארמה – עדכון על אתגרים

פביאן ונר, אנליסט מניות יוליוס בר

ב-29 בספטמבר חל המועד האחרון להגשות במסגרת מדיניות מחיר אומה מועדפת (MFN). נשיא ארה"ב הכריז כי ב-1 באוקטובר יוטל מכס של 100% על תרופות ממותגות שלא מיוצרות בארה"ב או ללא תכניות ייצור מקומיות. הצעד נועד ללחוץ על החברות להוריד מחירים ולעודד יצור מקומי.

למרות האיום הדרמטי, השווקים לא הגיבו בחדות, שכן מרבית החברות הגדולות כבר מחזיקות בייצור בארה"ב או בהסכמים המגנים עליהן. רק חברות קטנות יותר נותרות חשופות. נותר לראות אם מדובר באיום טקטי בלבד או בצעד שמסמן שינוי עומק במדיניות.

פארמה – אתר הנחות לתרופות יושק ב-2026

פביאן ונר, אנליסט מניות יוליוס בר

ענף התרופות, באמצעות ארגון PhRMA, מתכנן להשיק בינואר 2026 את AmericasMedicines.com – אתר אינטרנט למכירת תרופות ישירות לצרכן במחיר מופחת, תוך עקיפת מתווכים.

רוב האמריקאים מבוטחים ומשלמים השתתפות עצמית נמוכה, ולכן האתר מיועד בעיקר לבלתי-מבוטחים (כ-9% מהאוכלוסייה) או למי שנזקקים לתרופות שאינן נכללות בסל הביטוח. ההיקף צפוי להיות מוגבל, אך המהלך נועד לתת מענה ללחצים פוליטיים וציבוריים סביב יוקר התרופות.

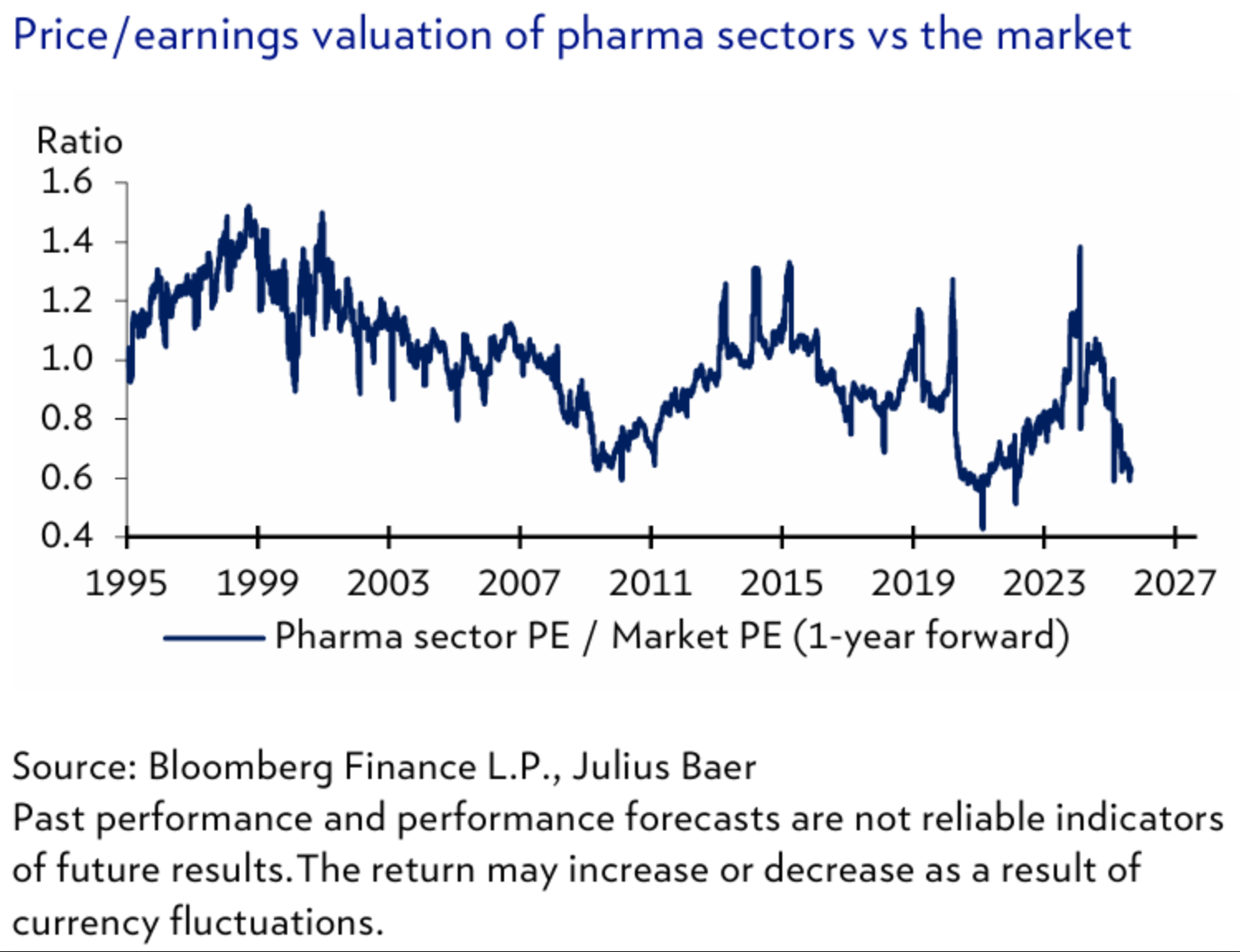

למרות שההשפעה על התקציב הפדרלי זניחה, המהלך עשוי להיתפס כהישג פוליטי עבור הממשל. מניות הענף נסחרות כעת ברמות שפל היסטוריות ביחס לרווחיות, למרות תחזית לצמיחה יציבה בטווח הארוך.

אג"ח

אג"ח – עצירה מתקרבת בוושינגטון

דריו מסי, ראש מחקר אג"ח יוליוס בר

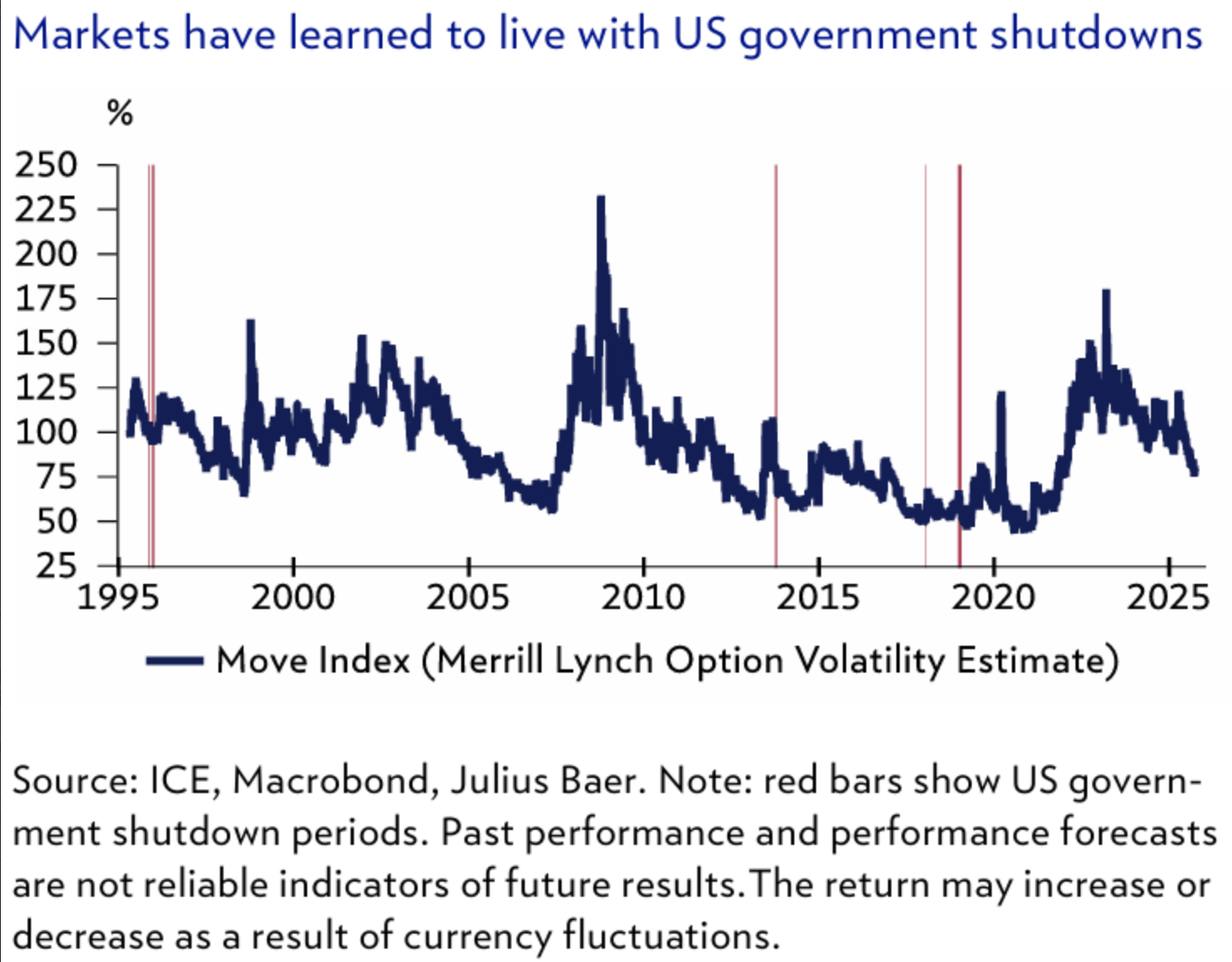

הממשל האמריקאי ניצב בפני סיכון להשבתה בשל קיפאון פוליטי סביב תקציב שנת 2026. בית הנבחרים אישר הצעת ביניים להמשך מימון זמני, אך הסנאט דחה אותה. אם לא יושג הסכם עד 30 בספטמבר בחצות, משרדי ממשל לא חיוניים יושבתו ועובדים יוצאו לחופשה כפויה.

השבתות קודמות היו קצרות והשפעתן הכלכלית מוגבלת: שירותים חיוניים נמשכים, ועובדים מקבלים תשלום רטרואקטיבי. מאחר שאין קשר למשבר תקרת החוב, יכולת האוצר לשרת את חובותיו אינה נפגעת, ולכן לא נשקפת סכנת חדלות פירעון.

גם אם ההשבתה תתרחש, היא צפויה להיות יותר אירוע פוליטי מאשר פיננסי. שוק האג"ח לא צפוי לספוג טלטלה משמעותית אלא אם תימשך לתקופה ארוכה.