מערכת FUNDER

01/11/2025

פותחים בטוב / תמונה: Dreamstime

פותחים בטוב / תמונה: Dreamstimeרוצים לחסוך? תעלו במדרגות

אודי אלוני

בלא מעט מקרים, ההחלטה הכלכלית הטובה ביותר שתקבלו היא לדאוג לעצמיכם מבחינה בריאותית. הוצאות הבריאות הן הוצאות כבדות ומשמעותיות ולירידה בתפקודים השלכות כלכליות

ראש השנה הוא לא רק זמן לחשבון נפש אישי או משפחתי, אלא גם הזדמנות לעצור ולתכנן את העתיד הבריאותי והכלכלי. שני תחומים אלה, שלעתים נדמים כנפרדים, קשורים זה בזה בקשר עמוק. מי שיידע לשלב ביניהם ירוויח לא רק איכות חיים גבוהה יותר, אלא גם יציבות וצמיחה פיננסית לאורך זמן.

מחקרים רבים מראים כי פעילות גופנית מתונה וקבועה היא אחת ההשקעות הטובות ביותר שאדם יכול לעשות על מנת לשפר את רמת החיים שלו. אפילו 30 דקות הליכה ביום במאמץ מתון נמצאו כמפחיתות סיכון למחלות לב, סוכרת והשמנת יתר. בנוסף, פעילות זו משפרת את היכולות הקוגניטיביות: זיכרון, ריכוז ועיבוד מידע, ומסייעת לשמור על תפקוד מנטלי חד בגיל מבוגר.

״כאשר הבריאות טובה ותוחלת החיים מתארכת, מתארך גם אופק ההשקעה. יש להתחשב בעשרות שנים נוספות של חיים פעילים. המשמעות היא שניתן להרשות לעצמנו לשלב רכיבים בעלי סיכון גבוה יותר״

כאשר הבריאות טובה ותוחלת החיים מתארכת, מתארך גם אופק ההשקעה. במקום לתכנן את תיק ההשקעות עד גיל פרישה ממוצע בלבד, יש להתחשב בעשרות שנים נוספות של חיים פעילים. המשמעות היא שניתן להרשות לעצמנו לשלב רכיבים בעלי סיכון גבוה יותר כמו מניות או קרנות צמיחה מתוך ידיעה שהזמן הארוך יאפשר לשוק להתאושש מתנודתיות ולספק תשואות עודפות.

במילים אחרות, בריאות פיזית טובה מאפשרת אומץ פיננסי גדול יותר. ההשקעה בתנועה ובשמירה על הגוף היא בעצם השקעה שמאפשרת לתיק הפיננסי לעבוד חזק יותר.

מן הצד השני, ניהול פיננסי אחראי: חיסכון חירום, תכנון פנסיוני ופיזור השקעות, מפחית חרדות ולחצים יומיומיים. שקט נפשי זה מאפשר להקדיש זמן ואנרגיה לשמירה על בריאות: פעילות גופנית, תזונה נכונה ושינה איכותית.

שנה חדשה היא הזדמנות להציב מטרות משולבות: בריאותיות וכלכליות. הליכה יומית של חצי שעה היא צעד קטן שנושא עמו השפעה עצומה: על הגוף, על הנפש ועל הכיס. השקעה בבריאות היום היא למעשה השקעה בתשואות של המחר. שיהיה לכולנו שנה טובה, ארוכה, בריאה ומשגשגת.

מקסמו את חסכון הילדים

עמי גינזבורג

כולנו דואגים לעתיד ילדנו ומפרישים כל חודש לחסכונות לעתיד קל יותר עבורם. השנה תוודאו גם, שהכסף עובד בזמן שהם גדלים

אחת המלצות הקבועות של מומחים פיננסיים היא להתאים את הקצאת הנכסים של תיק השקעות בהתאם לטווח ההשקעה שלו. ככל שהחיסכון הינו לטווח ארוך יותר – כך רצוי להפנות משקל גבוה יותר ממנו להשקעה במניות.

בדרך כלל הכוונה היא לחסכונות בעלי אופי פנסיוני כמו קרן פנסיה, קופת גמל או ביטוח מנהלים. אבל ישנו עוד חיסכון עם אופי כזה שאינו מיועד לפנסיה: תכנית חיסכון לכל ילד.

תכנית חיסכון לכל ילד קיימת בישראל מאז תחילת 2017. במסגרת התוכנית מעביר הביטוח הלאומי חלק מקצבאות הילדים שקיבלו ההורים ישירות לחיסכון ייעודי עבור הילדים. במקום שההורים ישתמשו בכסף לצריכה שוטפת, הכסף נחסך עבור הילדים ועל שמם. הוא יהיה זמין לשימוש עם הגיעם לגיל 18.

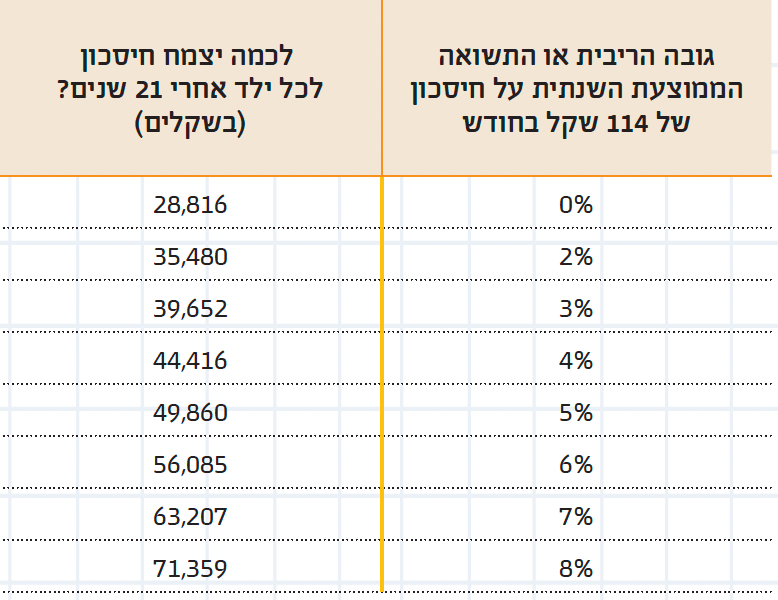

החל מינואר 2024 הביטוח הלאומי מעביר לחיסכון לכל ילד 57 שקלים בחודש. ההורים יכולים להכפיל את הסכום בעצמם ל־114 שקלים. אם הילדים לא ימשכו את הכסף בגיל 18 ויחכו שלוש שנים, בגיל 21 יוכלו לקבל מענק נוסף של 568 שקלים.

אם החיסכון לא יצבור ריבית כלל הוא יצטבר מלידת הילד ועד גיל 21, בתוספת המענק, לכ־15 אלף שקלים. אם ההורים הכפילו את הסכום הוא יצטבר לכ־29 אלף שקלים.

אבל למה שהכסף לא יצבור ריבית או תשואה? ישנן אפשרויות רבות לעשות זאת. בנתונים המצורפים כאן, ניתן לראות לכמה יגדל חיסכון לכל ילד (בגובה 114 בחודש) על פני 21 שנים. ככל שהתשואה עליו תהיה גבוהה יותר, כך הוא יתפח לסכום גדול יותר. ההבדל בין תשואה של 2% בשנה לבין 8% בשנה הוא ההבדל שבין 35 אלף שקל ל־ 71 אלף שקל ביום פתיחת החיסכון.

״אם החיסכון לא יצבור ריבית כלל הוא יצטבר מלידת הילד ועד גיל 21 , בתוספת המענק, לכ־ 15 אלף שקלים. אם ההורים הכפילו את הסכום הוא יצטבר לכ־ 29 אלף שקלים. אבל למה שהכסף לא יצבור ריבית או תשואה?״

הבחירה במסלול ההשקעה נמצאת בידי ההורים. אם הם ילכו על בטוח ויבחרו בתוכנית חיסכון בנקאית, הריבית שהם יקבלו תהיה נמוכה יחסית. נכון להיום היא יכולה לנוע סביב 4%, בדומה לתשואות בהן נסחרות האג"ח של ממשלת ישראל ל־10 שנים.

אם הם יבחרו להשקיע במסלול מעט פחות סולידי, למשל: אג"ח מסוגים שונים כולל אג"ח חברות ואג"ח בחו"ל, התשואה עשויה לגדול לכ־ 6%־5 בשנה. תוספת הסיכון כאן היא מועטה מאוד.

וישנה עוד אפשרות: להשקיע את החיסכון בשוק המניות (באמצעות מסלול מתאים). מכיוון שזו השקעה לטווח ארוך, החיסכון יוכל להתאושש מהמשברים שבוודאי יפקדו את שוק המניות עם הזמן. לאורך זמן, שוק המניות הוא המסלול שאמור להניב את התשואה הממוצעת הגבוהה ביותר. אין זה נדיר לראות בשוק המניות תשואה ממוצעת של 7-8% בשנה על פני טווח של 21 שנים. אפשר גם לבצע שילוב של מניות ואג"ח (למשל: מסלול של 50:50), וכך להקטין מעט את סיכוני החיסכון תוך ויתור על חלק מהתשואה הפוטנציאלית.

חשוב גם לשים לב שלקראת תום תקופת החיסכון (כ־ 4-5 שנים לפני שהילד מגיע לגיל 21) כדאי לצמצם בהדרגה את החשיפה למניות. זאת משום שבשלב הזה החיסכון מפסיק להיות לטווח ארוך.

הורים שינקטו בגישה אגרסיבית כלפי תוכנית חיסכון לכל ילד עשויים לתת לילדיהם נקודת פתיחה עדיפה לקראת יציאתם לעצמאות כלכלית. שנה טובה!

בחרתם? יופי, עכשיו היו עקביים

משה שלום

הרבה מאוד מהחיסכון תלוי ביכולת שלנו להתמודד עם הפסיכולוגיה של ההשקעות. על מנת לשפר את מצבכם, קבלו החלטה אבל היו עקביים

לקראת השנה העברית החדשה אנו מנסים לעבור תהליך של זיכוך דעות קדומות, לימוד מן העבר, ובניית בסיס טוב יותר למעשינו העתידיים. בחזית שוק ההון, ובמיוחד בחזית ניהול כסף באופן עצמאי, עיקר מן העיקרים הוא, שיהיה נכון תמיד, נמצא במילה אחת: עקביות (Consistency).

כמעט לא משנה מהי שיטת התזמון שעל פיה אנו ניכנס ונצא מפוזיציית השקעה או משיטת השקעות בה בחרנו, עקביות בביצוע השיטה חיונית להצלחה. לפחות, היא תבטיח להבין אם אנו עושים משהו נכון ולהתמיד, או ללמוד מן הטעות ולתקן. ללא עקביות ביישום השיטה שנבחרה לא ניתן להסיק שום מסקנה או הבנה אמיתית על הנעשה בתיק שלנו.

״כמעט לא משנה מהי שיטת התזמון שעל פיה אנו ניכנס ונצא מפוזיציית השקעה או משיטת השקעות בה בחרנו, עקביות בביצוע השיטה חיונית להצלחה. לפחות, היא תבטיח להבין אם אנו עושים משהו נכון ולהתמיד, או ללמוד מן הטעות ולתקן״

למעשה, העקביות היא אבן הראשה שעליה נבנה כל תהליך מוצלח של השקעות. משמעת הביצוע (מילים נרדפות לעקביות) היא הבונה את הסטטיסטיקה שממנה אנו מבינים, לומדים, ומצליחים, שכן ניהול כסף באופן עצמאי הרבה יותר מסובך מאשר להתמיד. כאמור, זה כולל גם שיטת תזמון, וכללי ניהול סיכונים וכסף המבטיחים שאנו לא נמחק ונפסיד את הוננו.

כמו כן, מכיוון שהשווקים משתנים כל הזמן, חלקי התזמון וניהול הכסף יכולים להיות מותאמים לשינויים שקורים. אבל, בניהול התיק, הינה החלק הפסיכולוגי שאינו משתנה. אז לשנה הבאה, וודאו שיש לכם את הזמינות, ואת היכולת הנפשית, לעשות את מה שאתם החלטתם כשיטה. אם זה המצב, העקביות תהיה הבסיס להצלחה המקווה. שנה טובה לכולם!

כך התמקחות על 0.25% תהפוך לחיסכון של אלפי שקלים בשנה

מוטי קפלן

לפעמים נראה לנו שלא שווה להשקיע זמן ומאמץ בהתמקחות על שברירי אחוזים של ריבית, אבל בפועל – מדובר בכסף גדול

ראש השנה הוא הזדמנות נהדרת לעצור, להביט על התקציב המשפחתי, ולבצע מהלכים פשוטים שיכולים לייצר שינוי אמיתי לשנה הבאה ולהוביל לחיסכון כספי משמעותי.

השנה, התחילו במיקוח יזום על ההוצאות הגדולות ללא חשש, מול הגופים הגדולים: בנקים, בתי השקעות, חברות ביטוח, ספקים ועוד. זהו צעד פשוט אך אפקטיבי שיכול להחזיר למשק הבית אלפי שקלים בשנה.

התחילו במשכנתא: פנייה לבנ ק שלכם עם בקשה לבדוק מחדש את הריבית, למחזר, או פנייה לבנקים מתחרים לקבלת הצעה חלופית, יכולה להוזיל מאות שקלים בחודש. לדוגמה, על משכנתא של מיליון שקלים אלה הסכומים שתוכלו לחסוך מהפחתה של :0.25% עבור הלוואה של מיליון ש"ח ל־25 שנה בריבית שנתית ממוצעת של 5% הפחתה של 0.25% בריבית, משמעותה הוזלה חודשית של כ־145 שקלים בחודש. חיסכון שנתי של כ־1,740 שקלים בשנה. וחיסכון מצטבר לאורך כל תקופת ההלוואה: כ־43,500 שקלים.

במידה ותבחרו להשקיע את סכום החיסכון החודשי בהשקעה סולידיות יחסית, זו התשואה שתצטבר עליו, בהתחשב באפקט הריבית דריבית: לאורך 25 שנה, בתשואה להשקעה שתנוע בין 3% ל־6% בשנה לפי בחירתכם בסוג ומסלול ההשקעה, תרוויחו בין 64,700 שקלים למעל 100,000 שקלים. בהחלט סכום לא מבוטל.

״נצלו את החיסכון לטובתכם: קבעו הוראת קבע לחיסכון חודשי בקרן כספית או פיקדון קצר טווח, כך שהכסף יעבוד עבורכם ולא "ייעלם" בהוצאות השוטפות. בסוף השנה תגלו שהצלחתם גם להקטין התחייבויות, וגם לצבור כרית ביטחון״

לאחר ההתמקחות על ההוצאות הגדולות, המשיכו בהוצאות הקבועות: חבילות סלולר ואינטרנט, ביטוחים (רכב, דירה, בריאות), ועמלות בנק, כולן פתוחות למיקוח. שימוש באתרים שמשווים מחירים והצעות יעזור לכם להגיע לשיחה עם הנתונים ביד. משפחה ממוצעת שמוזילה כל סעיף ב־30–50 ש"ח בחודש יכולה לחסוך מעל 3,000 ש"ח בשנה.

נצלו את החיסכון לטובתכם: קבעו הוראת קבע לחיסכון חודשי בקרן כספית או פיקדון קצר טווח, כך שהכסף יעבוד עבורכם ולא "ייעלם" בהוצאות השוטפות. בסוף השנה תגלו שהצלחתם גם להקטין התחייבויות, וגם לצבור כרית ביטחון.

היופי בגישה הזו הוא שהיא אינה דורשת מהפכות, רק החלטה נחושה לבצע סדרת שיחות טלפון ומיילים בחודש הקרוב. התוצאה: מאות שקלים פנויים לחיסכון מדי חודש ושקט נפשי גדול יותר לשנה החדשה. שנה טובה ומוצלחת!

פנקו את עצמכם במתנה לחג: מניה

משה מימון

השנה הזו תהיה השנה שבה תתחילו את המסע שלכם. ואת המסע הזה תתחילו בקניית המניה או קרן הנאמנות הראשונה, היא תהיה הסנונית שתכניס אתכם לעולם ההשקעות השנה הזו היא השנה שבה תתחילו להשקיע

לקראת השנה החדשה פנקו את עצמכם במתנה לחג. לא, לא עוד סט כלים, או בגד חדש. השנה פנקו את עצמיכם במניה חדשה, בקרן נאמנות חדשה, בקרן מחקה חדשה. כן, קבלו החלטת השקעה לשנה החדשה: זו תהיה השנה שבה אתם נכנסים לשוק ההון. השנה שבה אתם נכנסים למים, מקבלים החלטה, ומבצעים אותה. השנה הזו, השוק יפתח בפניכם, ואתם נכנסים אליו.

רבים מוצאים את עצמם לומדים על שוק ההון, קוראים עיתונות כלכלית, עוקבים אחרי קבוצות השקעה ברשתות החברתיות, אבל ברגע האמת – הכסף בעו"ש, והחשש גובר. בהשקעות אין תחליף לניסיון, וניסיון מתחיל בהשקעה הראשונה. בהתחלה זה ירגיש לא ברור, זה ירגיש מוזר ואולי גם קצת לא מובן. אבל המניה הראשונה, קרן הנאמנות הראשונה, הן אלה שיגרמו לכם לצמוח בעולם הזה שנקרא השקעות ושוק ההון. הן אלה שיגרמו לכם לנסות להבין יותר, להכיר את סיבולת הסיכון שלכם, לרצות ללמוד על המכשירים השונים, ולקבל החלטות השקעה בעצמכם.

אתם חיים בעידן שבו קל יותר מתמיד להתחיל להשקיע: שוק ההון מעולם לא היה נגיש יותר, נוח וקרוב יותר למשקיע. אבל יש כאן מעין דיסוננס, מצד אחד, המידע שוטף וזורם סביבנו ללא הרף, מכשירי ההשקעה הופכים מגוונים יותר ויותר, והידע נגיש מתמיד; מצד שני המשקיע מוצא עצמו מוצף בנתונים, במידע, ובמכשירי השקעה שלא תמיד ברור השימוש בהם וההבדל ביניהם, עד שבסוף מרוב מידע מאבדים את היכולת לברור מה טוב ומה נכון. כאן יש תפקיד לנסיון שנצבר עם הזמן.

לאמריקאים יש ביטוי Skin in the Game - כשיש לכם מעורבות כספית בתוך עולם ההשקעות, הידע והעניין יגיעו גם הם, ויחד איתם הניתוב הנכון של הכספים שלכם. התועלת הכספית והתשואה

אז לקראת השנה החדשה, בחרו סכום קטן, ופשוט תתחילו להשקיע. נייקי לאחרונה שינו את הסלוגן הותיק שלהם מ־"Just Do It" ל־"Why Do It". אז יאללה. Just Do It - פשוט תשקיעו, ו ־ Why Do It - כי המניה הראשונה, קרן הנאמנות הראשונה, יכניסו אתכם לעולם ההשקעות, יגרמו לכם לרצות להבין, לדעת, לבחון אפשרויות, להבין משמעויות.

ואז יצטבר הידע, לאט לאט יגיעו התובנות, ואיתו תשתפר הפעילות שלכם בשוק ההון. בראש השנה הבא בעוד שנה אתם תשאלו את עצמכם איך לא עשיתם את זה קודם.

אתר FUNDER הוא מקום מעולה להתחיל לחפש קרן נאמנות, ואפשר לקנות אותה דרך הבנק או דרך פלטפורמות השקעות. אחר כך, יצוצו השאלות, תגיע ההתעמקות. את זה אפשר לעשות דרך לימודים, קריאת ספרים, או האזנה להרצאות או פודקאסטים של השקעות.

אבל קודם כל כנסו לשוק. לאמריקאים יש ביטוי Skin in the Game - כשיש לכם מעורבות כספית בתוך עולם ההשקעות, הידע והעניין יגיעו גם הם, ויחד איתם הניתוב הנכון של הכספים שלכם, התועלת הכספית והתשואה.

אבל קודם כל צריך להתחיל, פשוט להתחיל.

מפחדים להפסיד בשוק ההון? אם תשארו בחוץ תפסידו בוודאות

נטלי גרין

אפשר להפסיד בשוק ההון, כן, אבל בתקופות של אינפלציה הסיכון הגדול הוא דווקא להשאיר את הכסף בעו"ש. בשנה הקרובה האינפלציה תשאר עימנו ברמה מסויימת, אז הגיעה העת לשמור על כח הקנייה של הכסף

השנה החולפת הביאה עימה קצב אינפלציה שנתי של ,2.9% ועקב המלחמה המתמשכת, נראה שהאינפלציה נשאר דביקה ותלווה אותנו גם בשנה הבאה. לאחר כמעט עשור של רמה אינפלציונית נמוכה, כמעט שכחנו מה זה לחיות בעולם של אינפלציה. בשנים בהם כח הקנייה של הכסף נשחק, אם תשאירו אותו בעו"ש, תפסידו. האתגר בסביבה אינפלציונית הוא להגן על ערך הכסף, והדרך לעשות זאת היא באמצעות השקעתו. בתקופות של אינפלציה גבוהה הסיכון הגדול ביותר לא נמצא באפיק כזה או אחר בשוק ההון, אלא הסיכון האמיתי הוא להיות מחוץ לשוק.

האינפלציה פועלת כמו "מס שקט" על החוסכים. הכסף שיושב בעו"ש או בפיקדון שאינו צמוד מאבד מערכו מדי חודש. אם שיעור האינפלציה עומד על 5% בשנה, הרי שכל שקל שנשמר במזומן שווה למעשה רק 95 אגורות כעבור שנה. בגלל שחיקת הכסף, האינפלציה נחשבת לכח ההרסני ביותר בכלכלה, ועל כן למולה, נגידי הבנקים המרכזיים פועלים בזהירות רבה בעת קבלת ההחלטות על שיעור הריבית במשק.

בשוק ההון, גם בתקופות תנודתיות, קיימת אפשרות לרווחים ותשואות ריאליות שמנטרלות חלק מהשחיקה הזו. מניות נתפסות ככלי השקעה תנודתי, מסוכן, אך בטווח הארוך הן מהוות אחד הגידורים היעילים ביותר מפני אינפלציה. חברות מצליחות מגלגלות את עליות המחירים לצרכנים, בין אם דרך העלאת מחירי המוצרים ובין אם דרך שיפור יעילות. כך, הרווחיות נותרת יציבה יחסית והמשקיע נהנה מתשואה ריאלית. זה בולט במיוחד בענפים חיוניים כמו אנרגיה, תשתיות וצריכה בסיסית.

גם בשוק האג"ח ניתן למצוא הגנות מפני אינפלציה, בעיקר באמצעות אג"ח צמודות למדד. אמנם בתקופות של עליות ריבית המחירים שלהן יורדים, אך אחזקתן לפדיון, בטווח הארוך, מגנה על ערך ההשקעה ומאפשרות איזון לתיק.

אז בשנה הקרובה הוציאו את הכסף מהעו"ש, שכן להחזיק אותו שם, זה ויתור על האפשרות להגן על ערך הכסף באמצעות כלי השקעה. זה לבחור בהפסד ודאי, במקום לקחת סיכון מחושב עם פוטנציאל תשואה.