עידו אסיאג

15/10/2025

מידרוג מעלה את דירוג בית ההשקעות מ-A1 ל-Aa3 / תמונה: Dreamstime

מידרוג מעלה את דירוג בית ההשקעות מ-A1 ל-Aa3 / תמונה: Dreamstimeמיטב בית השקעות בע"מ

|

דירוג מנפיק |

Aa3.il |

אופק דירוג: יציב |

|

דירוג סדרות אגרות חוב |

Aa3.il |

אופק דירוג: יציב |

|

דירוג ניירות ערך מסחריים |

P-1.il |

- |

מידרוג מעלה את דירוג המנפיק ודירוג אגרות החוב (סדרות ג' ו-ד') שהנפיקה מיטב בית השקעות בע"מ) להלן: "החברה" ו/או "מיטב") מ-A1.il ל-Aa3.il. אופק הדירוג יציב. העלאת הדירוג נובעת משיפור במיצוב העסקי ובפרופיל הפיננסי, לצד אישור הסדר הפשרה בתביעות הייצוגיות גרינברג ולוינרד, הצפוי להביא לביטול הפרשה של 370 מיליון ₪, לכל הפחות, בדוחותיה הכספיים של החברה ברבעון השלישי של 2025, ולשיפור נוסף בפרופיל הפיננסי של החברה. כמו כן, מידרוג מותירה על כנו דירוג P-1.il לניירות ערך מסחריים (להלן: "נע"מ) (סדרה 1) שהנפיקה החברה.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

מיטב השק אגח ג |

1121763 |

Aa3.il |

יציב |

10/12/2025 |

|

מיטב השק אגח ד |

1161371 |

Aa3.il |

יציב |

10/12/2029 |

|

מיטב השק מסחרי1 |

1225077 |

P-1.il |

- |

07/07/2026 |

שיקולים עיקריים לדירוג

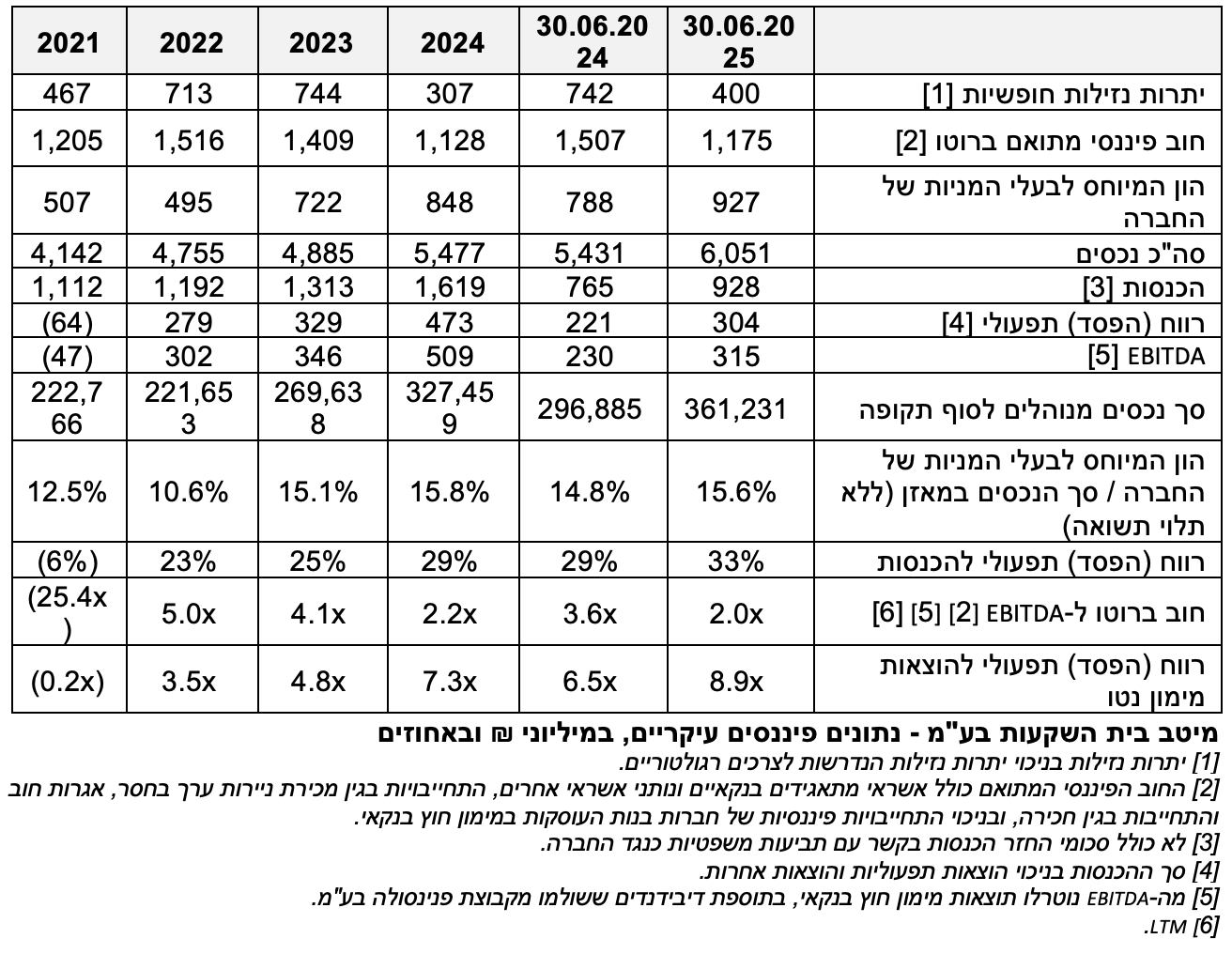

החברה פועלת בענף בתי ההשקעות באמצעות פעילות מגוונת בשוק ההון וכוללת ניהול קופות גמל, קרנות השתלמות, קרנות פנסיה, קרנות נאמנות, תיקי השקעות, קרנות סל וקרנות כספיות. כמו כן, החברה עוסקת בפעילויות נוספות, כגון פעילות חבר בורסה וברוקראז', סוכנויות ביטוח ואשראי חוץ בנקאי. ענף בתי ההשקעות מאופיין על ידנו בפרופיל סיכון בינוני ונתון לחשיפה משמעותית לרגולציה, אשר להערכתנו ממתנת את הסיכון הענפי במידה מסוימת, אולם עלולה להכביד על החברות בענף. דירוג החברה משקף פרופיל עסקי טוב, הנתמך בצמיחה עקבית וגבוהה בהיקף הנכסים המנוהלים, לצד תמהיל מוצרים טוב ביחס לדירוג. הפרופיל הפיננסי של החברה הולם ביחס לדירוג ונתמך בשיעור רווחיות טוב ביחס לדירוג ויחס כיסוי חוב ל- EBITDAאשר הולם את הדירוג. בד בבד, יחס המינוף המאזני של החברה בולט לשלילה ביחס לדירוג. נכון ליום 30 ביוני 2025, החברה מנהלת נכסים בהיקף של כ-361 מיליארד ₪ (כ-372 מיליארד ₪ ליום 10 באוגוסט 2025), לעומת כ-327 מיליארד ₪ ליום 31 בדצמבר 2024 וכ-297 מיליארד ₪ ליום 30 ביוני 2024.

בתרחיש הבסיס של מידרוג לשנים 2026-2025, אנו צופים המשך סביבה עסקית מעורבת בענף בתי ההשקעות וניהול הנכסים הפיננסיים, הן בשל רמת תחרות גבוהה בכלל מגזרי הפעילות, הנתמכת ברגולציה אשר להערכתנו תמשיך להוביל ללחצים על דמי הניהול בחלק ממגזרי הפעילות, והן בשל תנודתיות שוקי ההון, המשפיעה על טעמי הציבור בבחירת מוצרי השקעה והיקף הנכסים המנוהלים. על אף מלחמה מתמשכת, אנו מעריכים המשך גידול בהיקף הנכסים המנוהלים במגזר החיסכון הבינוני-ארוך, לאור צמיחת תמ"ג צפויה של כ-2.5% בשנת 2025 וכ-4.7% בשנת 2026 , ושיעור אבטלה הדוק, הצפוי להמשיך ולתמוך בעליית השכר הממוצע. מנגד, אנו מעריכים כי פוטנציאל הצמיחה הענפית יוותר מוגבל בטווח הקצר, על רקע סביבה מקרו-כלכלית מרסנת הכוללת סביבת ריבית ואינפלציה גבוהות ביחס לשנים האחרונות, לצד מלחמה מתמשכת ומאפייני שוק העבודה כאמור, המשליכים על התמתנות בפעילות הכלכלית במשק ועל חיסכון משקי הבית. נציין, כי איננו צופים שחיקה בהיקפי נכסי קרנות הנאמנות וניהול התיקים, נוכח סביבת הריבית המשפיעה לחיוב על היקף הנכסים המנוהלים באפיקי החיסכון הסולידיים (אגרות חוב), בעיקר באמצעות קרנות נאמנות וניהול תיקים, ולאור המחצית הראשונה של שנת 2025, שהתבטאה בצמיחה בהיקף הנכסים המנוהלים ובתשואות חיוביות בשוקי ההון.

עם זאת, אנו מעריכים כי הענף ימשיך להיות מושפע מתשואות תנודתיות בשוקי ההון כאמור, אשר צפויות למתן אף הן את פוטנציאל הצמיחה הענפית בתחומי החיסכון וניהול הנכסים, ובעיקר את פוטנציאל הצמיחה במכשירים קצרי הטווח (קרנות נאמנות וניהול תיקים), נוכח אופק ההשקעה קצר הטווח המאפיין אותם, אשר נתון לפדיונות משמעותיים בתקופות המלוות בחוסר ודאות ותנודתיות בשווקים. בתרחיש הבסיס, אנו מניחים כי היקף הנכסים המנוהלים של החברה צפוי להמשיך לצמוח בגידול אורגני, בשיעור שנתי שנע בטווח שבין כ-11%-16% בין השנים 2026-2025. בתוך כך, אנו צופים כי היקף הנכסים המנוהלים ינוע בטווח שבין 424-381 מיליארד ₪ בתקופת התחזית וכפועל יוצא, יוביל לגידול בהיקף ההכנסות שינועו בטווח שבין כ-2.0-1.9 מיליארד ₪, לעומת כ-1.6 מיליארד ₪ וכ-1.3 מיליארד ₪ בשנים 2024 ו-2023, בהתאמה. אנו מעריכים כי שיעור הרווח התפעולי לסך ההכנסות צפוי להיוותר ברמות דומות בשנות התחזית, ולנוע בטווח שבין כ-31%-32%. לאור אישור הסדר הפשרה בתביעות ייצוגיות גרינברג ולוינגרד, לצד צבירת רווחים שוטפים בניכוי חלוקת דיבידנדים, אנו צופים גידול מהותי בהון העצמי ושיפור ביחס המינוף המאזני בטווח התחזית. תחת הנחות אלו, אנו צופים כי יחס המינוף ינוע בטווח שבין כ-22%-26%. כמו כן, להערכתנו ה-EBITDA תנוע בטווח שבין כ-675-600 מיליון ₪ לשנה בשנות התחזית (בהשוואה לכ-509 מיליון ₪ בשנת 2024). הרווח התפעולי צפוי להמשיך לצמוח ולנוע בטווח שבין כ-649-574 מיליון ₪ בין השנים 2026-2025, זאת לצד הוצאות מימון נטו (בנטרול השפעות חד פעמיות בעקבות תביעות משפטיות) שצפויות לנוע בטווח שבין כ-70-48 מיליון ₪. כפועל יוצא, יחס הרווח התפעולי להוצאות מימון נטו צפוי לנוע בטווח שבין כ-x9.3-x11.9 בשנות התחזית, המשקף יכולת הבולטת לטובה ביחס לדירוג לתשלום הוצאות המימון מהתזרים הנובע מפעילות שוטפת. כמו כן, להערכתנו יחס החוב ל-EBITDA צפוי להיוותר הולם ביחס לדירוג ולנוע בטווח של בין x2.3x -2.6 בשנות התחזית.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי הפרופיל הפיננסי ונתוני המפתח של החברה יישמרו בטווח תרחיש הבסיס של מידרוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ביחס המינוף של החברה ביחס לזה שנלקח בחשבון בתרחיש הבסיס של מידרוג.

שיפור משמעותי ביחסי שימור ותחלופת הנכסים המנוהלים.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה בפרופיל העסקי אשר תתבטא, בין היתר, בשחיקה משמעותית בהכנסות החברה.

שחיקה מתמשכת ביחסי הרווחיות וביחסי הכיסוי, ביחס לאלו שנלקחו בחשבון בתרחיש הבסיס של מידרוג.

שחיקה מתמשכת בהיקף הכרית ההונית של החברה.

פירוט השיקולים העיקריים לדירוג

ענף פעילות בפרופיל סיכון בינוני, המתאפיין בתחרות גבוהה ורגולציה הדוקה, כאשר מגזר פעילות המימון החוץ בנקאי מאופיין בפרופיל סיכון בינוני-גבוה

החברה פועלת בענף בתי ההשקעות באמצעות פעילות מגוונת בשוק ההון וכוללת ניהול קופות גמל, קרנות השתלמות, קרנות פנסיה, קרנות נאמנות, תיקי השקעות, קרנות סל וקרנות כספיות. כמו כן, הקבוצה עוסקת בפעילויות נוספות, כגון פעילות חבר בורסה וברוקראז', סוכנויות ביטוח ואשראי חוץ בנקאי. ענף בתי ההשקעות מאופיין על ידנו בפרופיל סיכון בינוני, הנתון לחשיפה משמעותית לרגולציה, אשר להערכתנו ממתנת את הסיכון הענפי, במידה מסוימת, אולם עלולה להכביד על החברות בענף. חסמי הכניסה לענף כוללים, בין היתר, עמידה בדרישות הרגולציה בנושאי בקרה וציות להוראות הדין, קבלת רישיונות ואישורים, הקצאת כוח אדם ומשאבים, תשתית תפעול בקרה ומחשוב, דרישות להון עצמי מזערי וכיו"ב. נציין, כי שינויי רגולציה והעלויות הכרוכות בכך עלולים להעיב על פעילות החברות בענף. על כן, אנו מעריכים כי חברות אשר לא תסתגלנה לשינויים רגולטוריים ולא תעמודנה באתגרים התפעוליים והניהוליים, עלולות להיפגע הן במיצוב העסקי והן בפרופיל הפיננסי. פעילות השיווק בקרב חברות בענף נעשית באופן ישיר וכן, באמצעות סוכנים חיצוניים, לרבות סוכנויות הסדר וסוכנים עצמאיים. בהתקשרויות אלו, זכאים הסוכנים לקבלת עמלות (עמלות נפרעים ועמלות היקף) מהחברות בענף, הנגזרות לרוב, מסך הנכסים המנוהלים של הלקוח. אנו רואים בתחומי ניהול קופות גמל וקרנות השתלמות, ובפרט קרנות פנסיה, מאפייני ביקוש קשיחים יחסית ביחס לשאר המוצרים בענף, אשר מאופיינים בתנודתיות גבוהה יותר ומושפעים, בין היתר, ממצב שוק ההון ומייעוץ השקעות שמקבלים לקוחות המערכת הבנקאית (הנסמך על מערכות דירוג פנימיות). הסביבה התחרותית בענף בתי ההשקעות מושפעת משינויי חקיקה, רגולציה ורפורמות, אשר תרמו במידה רבה לריבוי השחקנים בענף. עם זאת, בשנים האחרונות ניכרת מגמה של מיזוגים ורכישות בין בתי השקעות, לרבות בניהול קרנות נאמנות. יש לציין, כי על אף התחרות הגוברת בתחומי הגמל, קרנות נאמנות וניהול התיקים, תחום קרנות הפנסיה מאופיין בריכוזיות גבוהה, כאשר הרוב המוחלט מנכסי קרנות הפנסיה מנוהלים על ידי חברות הביטוח, בין היתר, כתוצאה מחסמי כניסה משמעותיים יותר.

בנוסף, החברה פועלת בענף המימון החוץ בנקאי באמצעות קבוצת פנינסולה בע"מ (להלן: "פנינסולה") וחברות בנות שלה במתן אשראי לתאגידים קטנים ובינוניים, באמצעות Lotus Investment Management Limited במתן הלוואות מגובות נדל"ן ליזמי ומשקיעי נדל"ן באירלנד, ובאמצעות מיטב הלוואות בע"מ בפעילות מתן אשראי ללקוחות פרטיים, ובפרט, במתן אשראי מגובה בטוחות נדל"ן ובמתן מסגרות אשראי ליזמי נדל"ן. ענף זה מאופיין על ידנו בפרופיל סיכון בינוני-גבוה, הנתון לחשיפה גבוהה למגוון משתנים מקרו-כלכליים, לצד חשיפה לשינויים רגולטוריים, המשפיעים על רמת התחרות, הביקושים והיציבות בענף. הענף מאופיין בחשיפה משמעותית לחברות בנייה וקבלנות הפועלות בענפי התשתיות, הבנייה והנדל"ן על נגזרותיהם, המאופיינים בסיכון ענפי גבוה יחסית בשל מאפיינים הומוגניים. כמו כן, הענף מאופיין באסימטריה במידע אל מול לקוחות ומושכים, חלקם בעלי פרופיל סיכון גבוה, אשר עשוי להיות ממותן, במידה מסוימת, באמצעות בטוחות. חסמי הכניסה העיקריים לענף כוללים, בין היתר, הון עצמי ונגישות למקורות מימון בעלויות נמוכות, וכן אישורים רגולטוריים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים, בין היתר, ותק, ניסיון, ידע מקצועי ובסיס נתונים, התומכים ביכולת חיתום ובמהירות זמני התגובה.

שיפור בפרופיל העסקי, המתבטא בהיקף הכנסות גבוה, לצד תמהיל מוצרים מפוזר, תומך בהעלאת הדירוג

לחברה פרופיל עסקי הולם ביחס לדירוג, הנתמך בגודל משמעותי, כפי שמתבטא בהיקף הנכסים המנוהלים וההכנסות, נתחי שוק משמעותיים בעסקי הליבה, מותג חזק, בסיס לקוחות רחב ומפוזר, פיזור קווי עסקים ומערך שיווק והפצה, התומכים ביכולת ייצור ההכנסות של החברה לאורך המחזור הכלכלי. החברה הינה מבתי ההשקעות הגדולים בישראל ומנהלת נכסים בהיקף של כ-361 מיליארד ₪ נכון ליום 30 ביוני 2025 (כ-372 מיליארד ₪ ליום 10 באוגוסט 2025), לעומת כ-327 מיליארד ₪ ליום 31 בדצמבר 2024 וכ-297 מיליארד ₪ ליום 30 ביוני 2024, אשר תומכים ביכולתה לשמור על פרופיל עסקי יציב וגמישות עסקית גבוהה, על אף חשיפה למגוון גורמים אקסוגניים, המשפיעים על טעמי הלקוחות.

היקף הנכסים במגזר חיסכון ארוך טווח (גמל ופנסיה) עמד על כ-176 מיליארד ₪ נכון ליום 30 ביוני 2025 (כ-156 מיליארד ₪ ליום 31 בדצמבר 2024), כאשר החברה הוסיפה לצמוח אורגנית בתקופה זו, נהנתה מצבירות נטו חיוביות במגזר זה, ותשואה חיובית במהלך החציון הראשון לשנת 2025. נציין, כי תחום הפנסיה שנהנה מפוטנציאל צמיחה גבוה לאור הפקדות שוטפות משמעותיות, הוסיף לצמוח בשנה זו גם מתוקף בחירתה של קרן הפנסיה של מיטב גמל ופנסיה בע"מ (להלן: "מיטב גמל"), כאחת מארבע קרנות פנסיה הנבחרות, אשר להערכתנו עשוי להמשיך ולהיטיב עם פעילותה של מיטב גמל, כאשר מנגד קידום קרן פנסיה נבחרת מגביר את התחרות ואת מגמת השחיקה בדמי הניהול הממוצעים שקרנות הפנסיה גובות. בהתאם לכך, נכון ליום 30 ביוני 2025, היקף הנכסים המנוהלים בפעילות קרנות הפנסיה עמד על כ-64 מיליארד ₪, בהשוואה לכ-55 מיליארד ₪ ליום 31 בדצמבר 2024, וכ-47 מיליארד ₪ נכון ליום 30 ביוני 2024.

לחברה מגוון מוצרים רחב, אשר טוב ביחס לדירוג ולקבוצת ההשוואה כאחד, בפרט כאשר הפעילויות הנוספות (שאינן ניהול נכסים) חשופות במידה פחותה לשוק ההון ולכן, בעלות קורלציה נמוכה ביחס ליתר פעילויות החברה, למרות החשיפה למחזוריות הכלכלית. בנוסף, החברה פועלת לפיתוח מקורות הכנסה נוספים מהשקעות אלטרנטיביות, אך להערכתנו תרומתן בטווח הקצר-בינוני תיוותר נמוכה.

בתרחיש הבסיס של מידרוג לשנים 2026-2025, אנו צופים המשך סביבה עסקית מעורבת בענף בתי ההשקעות וניהול הנכסים הפיננסיים, הן בשל רמת תחרות גבוהה בכלל מגזרי הפעילות, הנתמכת ברגולציה אשר להערכתנו תמשיך להוביל ללחצים על דמי הניהול בחלק ממגזרי הפעילות, והן בשל תנודתיות שוקי ההון, המשפיעה על טעמי הציבור בבחירת מוצרי השקעה ועל היקף הנכסים המנוהלים. על אף מלחמה מתמשכת, אנו מעריכים המשך גידול בהיקף הנכסים המנוהלים במגזר החיסכון הבינוני-ארוך, לאור צמיחה בנכסים מנוהלים ותשואות חיוביות בשוק ההון במחצית הראשונה של שנת 2025 לצד צמיחת תמ"ג צפויה של כ-2.5% בשנת 2025 וכ-4.7% בשנת 2026, ושיעור אבטלה הדוק, הצפוי להמשיך ולתמוך בעליית השכר הממוצע. מנגד, פוטנציאל הצמיחה הענפית יוותר מוגבל להערכתנו בטווח הקצר, על רקע סביבה מקרו-כלכלית מרסנת הכוללת סביבת ריבית ואינפלציה גבוהות ביחס לשנים האחרונות, לצד מלחמה מתמשכת ומאפייני שוק העבודה כאמור, המשליכים על התמתנות בפעילות הכלכלית במשק ועל חיסכון משקי הבית. נציין, כי איננו צופים שחיקה בהיקפי נכסי קרנות הנאמנות וניהול התיקים, נוכח סביבת הריבית המשפיעה לחיוב על היקף הנכסים המנוהלים באפיקי החיסכון הסולידיים (אגרות חוב), בעיקר באמצעות קרנות נאמנות וניהול תיקים, ולאור המחצית הראשונה של שנת 2025, שהתבטאה בצמיחה בהיקף הנכסים המנוהלים ובתשואות חיוביות בשוקי ההון. עם זאת, אנו מעריכים כי הענף ימשיך להיות מושפע מתשואות תנודתיות בשוקי ההון כאמור, אשר צפויות למתן אף הן את פוטנציאל הצמיחה הענפית בתחומי החיסכון וניהול הנכסים, ובעיקר את פוטנציאל הצמיחה במכשירים קצרי הטווח (קרנות נאמנות וניהול תיקים), נוכח אופק ההשקעה קצר הטווח המאפיין אותם, אשר נתון לפדיונות משמעותיים בתקופות המלוות בחוסר ודאות ותנודתיות בשווקים. בתרחיש זה, אנו מעריכים כי החברה צפויה להמשיך לגדול באופן אורגני בשיעור שנתי שנע בטווח שבין כ-11%-16% בין השנים 2026-2025 בהיקף הנכסים המנוהלים של החברה. בתוך כך, אנו צופים כי היקף הנכסים המנוהלים ינוע בטווח שבין 424-381 מיליארד ₪ בתקופת התחזית וכפועל יוצא, יוביל לגידול בהיקף ההכנסות, שינועו בטווח שבין כ-2.0-1.9 מיליארד ₪, לעומת כ-1.6 מיליארד ₪ וכ-1.3 מיליארד ₪ בשנים 2024 ו-2023, בהתאמה.

רווחיות החברה טובה ביחס לדירוג

שיעור דמי הניהול המשוקלל בגין הנכסים המנוהלים של החברה עמד על כ-0.35% בשנת 2024, וזאת לעומת ממוצע דמי ניהול של כ-0.33% בשנת 2023. שיפור זה נבע בעיקר מעלייה בשיעור דמי ניהול קופות גמל והשתלמות וזאת על אף גידול בפעילות הפנסיה, המאופיינת בדמי ניהול נמוכים יחסית.

במהלך השנים האחרונות חל גידול משמעותי בהיקף הנכסים המנוהלים וכפועל יוצא בהיקף ההכנסות, כך שבשנת 2024 ובמחצית הראשונה של שנת 2025 צמחו הנכסים המנוהלים בשיעור של כ-21% וכ-10%, בהתאמה. נוכח הגידול בהכנסות, שיעור הרווחיות (רווח תפעולי לסך הכנסות) עמד על כ-33% בחציון הראשון של שנת 2025, לעומת ממוצע של כ-27% בין השנים 2024-2023. כמו כן, מגזר האשראי החוץ בנקאי, אשר מושפע בעיקרו מפעילותה של פנינסולה (חלק החברה בפנינסולה עלה במהלך שנת 2025 ועומד על כ-80%), מאופיין בשיעורי רווחיות גבוהים יחסית, התומכים בפיזור ההכנסות וברווחיות החברה, כאשר משקל מגזר זה מסך ההכנסות עלה בשנים האחרונות ועמד על כ-20% נכון למחצית הראשונה של שנת 2025 ולשנת 2024, לעומת כ-18% בממוצע בין השנים 2023-2022.

בתרחיש הבסיס של מידרוג לשנים 2026-2025, אנו מעריכים צמיחה בהיקף ההכנסות בשיעור שנע בטווח שבין כ-7%-16% בשנה, זאת לאור הערכתנו להמשך גידול בהיקף הנכסים המנוהלים, לצד יציבות מסוימת בשיעור דמי הניהול. השפעות התחרות והרגולציה, המעודדות תחרות מחיר, מותנו עקב סביבת הריבית הגבוהה במשק, אשר עלולה להשפיע על פוטנציאל התשואה, ומשכך להקשות על מהלכי העלאת דמי הניהול הממוצעים שתגבה החברה, בעיקר בתחומי הקרנות. בד בבד, היקף ההוצאות צפוי לצמוח, כתוצאה מהמשך הגידול בפעילות ועליית שכר, לצד המשך השקעות בהתייעלות תפעולית מבוססת טכנולוגיה. לפיכך, שיעור הרווח התפעולי מסך ההכנסות צפוי להיוותר ברמות דומות, ולנוע בטווח שבין כ-31%-32% בשנות התחזית.

צפי לשיפור ביחס המינוף, תומך בהעלאת הדירוג, על אף שהינו נמוך ביחס לדירוג

נכון ליום 30 ביוני 2025, יחס המינוף המאזני בולט לשלילה ביחס לדירוג, כפי שמשתקף ביחס ההון המיוחס לבעלי המניות לסך המאזן (ללא נכסי קופות גמל מבטיחות תשואה), שעמד על כ-15.6%. נציין, כי היקף ההון העצמי הושפע לשלילה בשנים האחרונות מתוקף פסק הדין שהתקבל בבית המשפט המחוזי בתל אביב בגינו ביצעה החברה הפרשה מהותית בגין תביעות משפטיות (כולל חבויות שיפוי והצמדות), אשר נכון ליום 30 ביוני 2025 סכום ההפרשה הכולל בגין תביעות שהוגשו כנגד החברות בקבוצה הסתכם בכ-695 מיליון ₪, כאשר הפרשה זו הקטינה את הון החברה באופן משמעותי. בהתאם לכך, ההון העצמי המיוחס לבעלי המניות עמד על סך של כ-927 מיליון ₪ נכון ליום 30 ביוני 2025. בהמשך לדיווח החברה מיום 13 באוגוסט 2025 , בדבר קבלת פסק דין המאשר סופית את הסדר הפשרה בתביעות ייצוגיות גרינברג ולוינגרד, החברה צפויה לבטל סך של כ-380-370 מיליון ₪ מההפרשה כאמור בדוחות הכספיים של הרבעון השלישי לשנת 2025. בנוסף, החברה ציינה כי תבצע תשלום במניות לבעלי המניות עבור שיפוי (לאחר תשלום תגמולי ביטוח), ועל כן, כל ההפרשה שהוכרה בדוחות הכספיים בגין השיפוי, תומר לעודפים, הון מניות, ופרמיה. אנו סבורים כי אישור הסדר הפשרה והשלכותיו על הדוחות הכספיים של החברה, לצד צבירת רווחים שוטפים ובניכוי חלוקת דיבידנדים בשיעור של לפחות 50% מהרווח הנקי, יובילו לגידול מהותי בהון העצמי, ולשיפור יחס המינוף המאזני בשנות התחזית. תחת הנחות אלו, אנו צופים כי יחס המינוף ינוע בטווח שבין כ-22%-26% בשנים 2026-2025.

יחסי הכיסוי הולמים ביחס לדירוג

יחסי הכיסוי של החברה הולמים ביחס לדירוג, כפי שבא לידי ביטוי ביחס כיסוי חוב ל- EBITDAאשר עמד על כ-x2.0 ב-12 החודשים שהסתיימו ביום 30 ביוני 2025 וכ-x2.2 בשנת 2024, ומגלם מגמת שיפור משמעותית בשנים האחרונות. אנו מעריכים כי יחס זה צפוי לנוע בטווח של בין x2.3x -2.6 בשנות התחזית, וזאת כפועל יוצא מהנחתנו לגידול בהיקף ה-EBITDA, לצד גידול בחוב הפיננסי של החברה.

בתרחיש הבסיס של מידרוג, אנו מעריכים כי ה-EBITDA תנוע בטווח שבין כ-675-600 מיליון ₪ לשנה בין השנים 2026-2025 (בהשוואה לכ-509 מיליון ₪ בשנת 2024). הרווח התפעולי צפוי להמשיך ולצמוח, ולנוע בטווח שבין כ-649-574 מיליון ₪ בשנות התחזית, זאת לצד הוצאות מימון נטו (בנטרול השפעות חד פעמיות בעקבות תביעות משפטיות) הצפויות לנוע בטווח שבין כ-70-48 מיליון ₪. כפועל יוצא, יחס הרווח התפעולי להוצאות מימון נטו, צפוי לנוע בטווח שבין כ-x9.3-x11.9 בשנות התחזית, המשקף יכולת הבולטת לחיוב ביחס לדירוג לשלם את הוצאות המימון מהתזרים הנובע מפעילות שוטפת.

מדיניות פיננסית הולמת ביחס לדירוג

החברה מאופיינת במדיניות פיננסית הולמת ביחס לדירוג, המשלבת בין ניהול סיכוני שוק וניהול נזילות שמרניים, לצד ביסוס אסטרטגיות עסקיות התומכות בצמיחת החברה. כמו כן, לחברה מדיניות חלוקת דיבידנדים בשיעור שלא יפחת מ-50% מרווחיה השוטפים הראויים לחלוקה, כאשר להערכתנו מדיניות חלוקה זו עלולה לפגוע, במידה מסוימת, ברמת הגמישות הפיננסית של החברה.

שיקולים נוספים לדירוג

שיקולי ESG

שיקולי סביבה - לבתי ההשקעות בישראל חשיפה נמוכה יחסית לסיכונים סביבתיים. עם זאת, חברות אלו מתמודדות עם סיכון מוניטין הקשור לתפיסת הלקוחות, רגולטורים ומשתתפי שוק אחרים לגבי תגובתם לסיכונים סביבתיים ולניהול ESG באסטרטגיית ההשקעות. אנו מעריכים כי הסיכון בהיבטי שיקולי הסביבה הינו נמוך יחסית בענף בתי ההשקעות בישראל.

שיקולים חברתיים - להערכתנו, החשיפה של בתי ההשקעות לסיכונים חברתיים הינה נמוכה-בינונית. גופים אלו חשופים בעיקר לסיכונים הקשורים בקשרי לקוחות, אשר משקפים סיכונים והזדמנויות סביב האופן שבו מנפיק מקיים אינטראקציה עם לקוחותיו. טיפול באבטחת מידע ופרטיות הלקוחות מהווה שיקול חשוב בתחום שבו למנפיק קיימת גישה לכמויות גדולות של נתונים אישיים.

שיקולי ממשל תאגידי - בתי השקעות בישראל נמדדים מול אסטרטגיה פיננסית וניהול סיכונים, אשר משקפים את סובלנות הדירקטוריון וההנהלה לסיכונים פיננסיים, אשר יכולים להשפיע על רמות החוב, תזרים המזומנים ומבנה ההון של המנפיק. ההנהלה והיסטוריית הפעילות של המנפיק ביחס למינוף והקצאת הון, הם חלק מהשיקולים בקטגוריה זו. כך למשל, שינוי פתאומי במדיניות חלוקת הדיבידנדים, אשר עלולה להצביע על גמישות פיננסית מופחתת, בעוד מדיניות שמרנית יותר תאפשר לחברה לעמוד טוב יותר כנגד תנודתיות והשפעות שליליות בשוק. בהקשר זה, נציין כי במהלך אוגוסט 2021 ניתן פסק דין אשר קבע שמיטב גמל גבתה שלא כדין דמי ניהול מחשבונות העמיתים, תוך הפרת ההסכמים עימם. כמו כן, ביום 13 באוגוסט 2025, דיווחה החברה על קבלת פסק דין המאשר סופית את הסכם הפשרה בתביעות הייצוגיות גרינברג ולוינגרד.

דירוג ניירות ערך מסחריים

הדירוג לזמן קצר נסמך על דירוג המנפיק של החברה, Aa3.il באופק יציב, ועל ניתוח הנזילות שלה לזמן קצר, תוך מתן דגש בקשר עם ניתוח המקורות והשימושים, כמפורט להלן, לרבות הערכת יכולתה של החברה לעמוד בהתחייבויותיה השוטפות, לצד בחינת נזילות החברה ואיכות מקורות הנזילות. דירוג P-1.il משקף נזילות איתנה בהתאם לניתוח הנזילות של מידרוג. נדגיש כי הדירוג שניתן מבוסס, בין היתר, על הצהרה חתומה שהעבירה החברה לשמירה על מזומנים ושווי מזומנים ו/או מסגרות אשראי חתומות ופנויות ביחס של 100% לכל הפחות מיתרת הנע"מ המונפק, לצורך פירעון הנע"מ, כחודש לפני מועד פרעונו, לכל המאוחר.

תרחיש הבסיס של מידרוג מניח כי החברה תשמור על פרופיל סיכון דומה, אשר תואם את רמת התיאבון שלה לסיכון. אנו מעריכים כי החברה תשמור על מקורות נזילות איכותיים (יתרות מזומנים ושווי מזומנים, תקבולים מחברות מוחזקות ומסגרות אשראי חתומות ופנויות), אשר הולמים את פעילותה, וזאת בהתאם להצהרת החברה.

ניתוח הנזילות של החברה

בניתוח הנזילות של החברה נבחנו, בין היתר, הפרמטרים הבאים, כפי שהוצגו למידרוג על ידי החברה: יתרות המזומנים ושווי המזומנים, תקבולים מחברות בנות (תשלום דמי ניהול, תשלומי ריבית, דיבידנדים והחזרי הלוואות), הוצאות הנהלה וכלליות, פירעונות אג"ח, השקעה ברכוש קבוע וחלוקת דיבידנדים לבעלי המניות.

מקורות לתקופה

יתרות מזומנים ושווי מזומנים.

תקבולים מחברות מוחזקות (דמי ניהול, החזר הוצאות, תשלומי ריבית, דיבידנדים והחזרי הלוואות).

מסגרות אשראי חתומות ופנויות.

שימושים לתקופה

הוצאות הנהלה וכלליות.

פירעונות אג"ח.

השקעה ברכוש קבוע.

חלוקת דיבידנדים לבעלי המניות.

להערכת מידרוג, לתקופת דירוג ניירות הערך המסחריים, לחברה עודף מקורות על שימושים באופן אשר הולם את הדירוג.