אייל סיאני, מנכ"ל תלפיות שותפויות

16/10/2025

אייל סיאני, צילום: אייל סיאני

אייל סיאני, צילום: אייל סיאניאתמול, ה-15/10/25 פרסם אגף הכלכלן הראשי במשרד האוצר מסמך דרמטי שכותרתו "על הטבת המס בקרן השתלמות- ניתוח מדיניות". המסמך המקיף מפרט את הטבות המס הניתנות לקרנות ההשתלמות ובסופו ממליץ לצמצם ואף לבטל את הטבות המס.

להלן סקירה של עיקרי הנתונים במסמך כפי שהובאו על ידי אייל סיאני, מנכ"ל תלפיות שותפויות וחבר וועדת הפיננסים בלשכת סוכני הביטוח.

רקע

1. קרן השתלמות היא מוצר מרכזי ונפוץ לחיסכון בשוק ההון - סכום ההפקדות נטו השנתי (הפקדות בניכוי משיכות) עמד בשנים האחרונות על 12.9 מיליארד ש"ח בממוצע, ובסוף 2024 סך הנכסים המנוהלים ב קרנות ה השתלמות הגיעו ל-406 מיליארד ₪.

2. בקרן השתלמות ישנן 3 הטבות:

א. פטור ממס הכנסה, ביטוח לאומי ומס בריאות על הפקדות לקרן ההשתלמות (עד לתקרה שנקבעה בחוק).

ב. אין אירוע מס בעת העברת כספים בין מסלולי השקעה.

ג. פטור ממס רווח הון על רווחים שנצברו (עד תקרה הקבועה בחוק).

שווי הטבות המס לציבור החוסכים

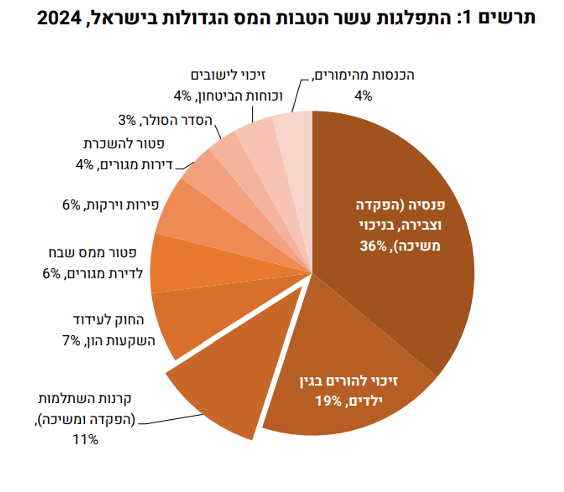

1. בשנת 2024 הסתכמו הטבות המס בכ-10.7 מיליארד ₪ כאשר 8.5 מיליארד ₪ מתוכם הטבות בגין ההפקדות ו-2.2 מיליארד ₪ הטבות בגין הטבת מס של פטור ממס רווח הון.

2. הטבת המס המגולמת ב קרנות ההשתלמות היא אחת מהטבות המס המשמעותיות הניתנות בישראל, שלישית רק להטבת המס בחיסכון הפנסיוני ובנקודות זיכוי בגין ילדים.

3. במסגרת דו"חות על חיסכון משקי בית של ה=OECD , נבחנו למעלה מ-20 מכשירי חיסכון מוטבים במס ב-10 מדינות ונמצא כי רוב המכשירים מקנים הטבת מס בשלב ההחזקה (דחיית מס) ובשלב המשיכה(פטור ממס רווח הון) אך לא בשלב ההפקדה(הטבות במס הכנסה) .

כמה מהציבור מפקידים לקרנות ההשתלמות?

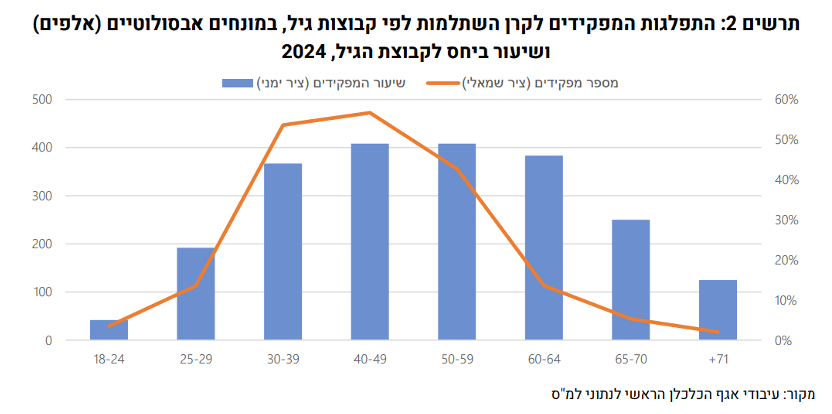

1. בשנת 2024 כ-1.4 מיליון שכירים מפקידים לקרנות השתלמות. כרבע מהעצמאים בישראל מפקידים לקרן השתלמות.

2. 47% מהשכירים בגילאי 25-64 מפקידים לקרן השתלמות.

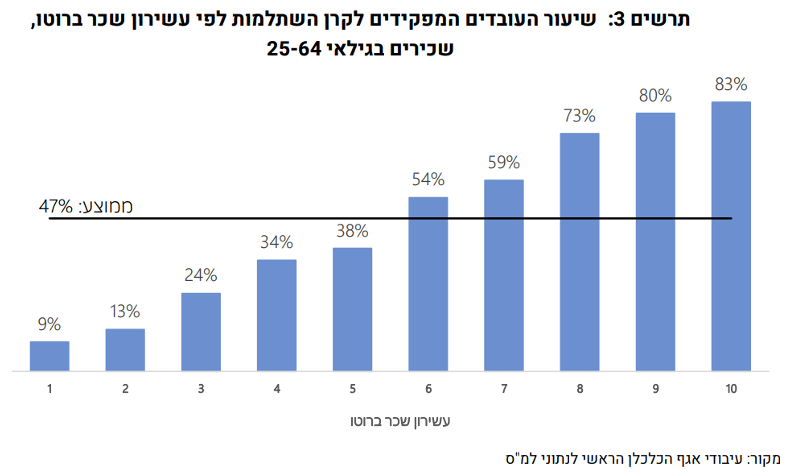

3. בקרב רמות הכנסה גבוהות ובעלי שכר גבוה שיעורי ההפקדה גבוהים יותר באופן משמעותי. כך לדוגמא:

א. רק 16% מעשירונים 1-3 מפקידים לקרן השתלמות לעומת 80% בעשירונים 7-10.

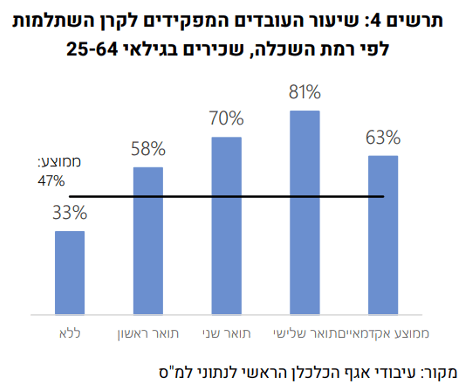

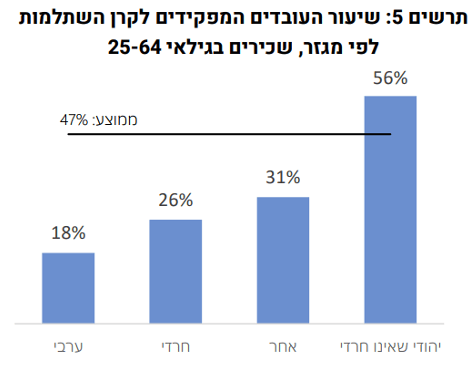

ב. שיעורי ההפקדה גבוהים: בקרב אקדמאים-63% , יהודים שאינם חרדים -56%, ועובדים בענפי ההייטק, הפיננסים והמגזר הציבורי.

ג. שיעורי הזכאות להטבה נמוכים: בקרב עובדים ללא השכלה גבוהה-33% בלבד, מגזר החרדי 26%, מגזר ערבי 18%, ובקרב עובדים בענפי החקלאות, מסחר, בינוי ואירוח ואוכל.

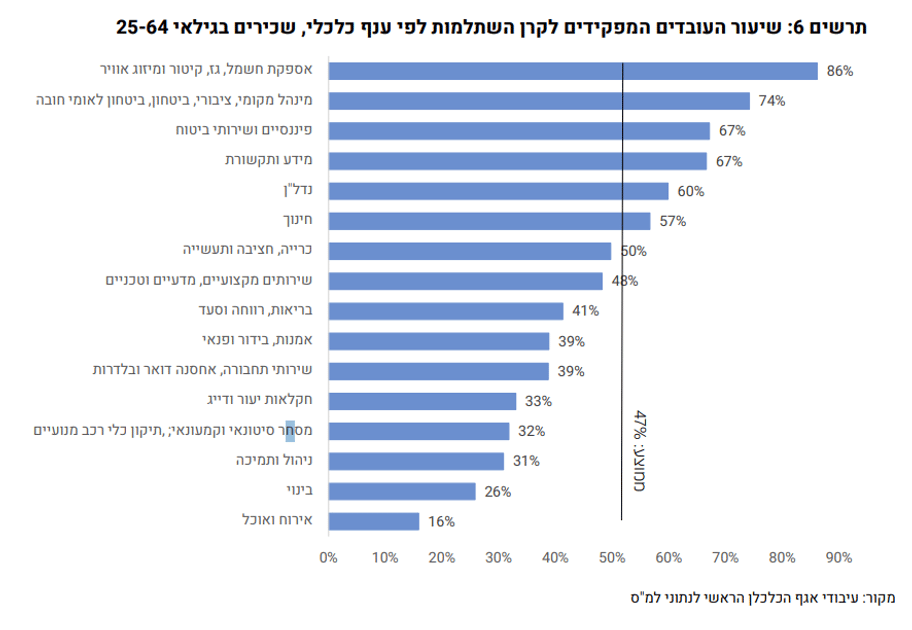

ד. הפקדות לפי סקטורים:

a. בענף אספקת חשמל, גז, קיטור ומיזוג אוויר נמצא שיעור המפקידים הגבוה ביותר העומד על 86% מסך עובדי הענף, כאשר מספרם האבסולוטי עומד על 14 אלף מפקידים.

b. ענף מינהל מקומי, ציבורי, ביטחון (מגזר ציבורי) בולט גם הוא עם שיעור מפקידים של ,74% בהיקף אבסולוטי גבוה משמעותית של מפקידים, שמספרם עומד על 154 אלף.

מי בעיקר נהנה מהטבות המס בקרנות ההשתלמות?

ההטבה הממוצעת לעובד המגולמת בהפקדה לקרן ההשתלמות, עמדה על 2,390 ₪ לשנה.

מכיוון שמבנה ההטבה הוא רגרסיבי ובעל יתרון מובנה לבעלי הכנסה גבוהה נמצא ש:

1. גובה הטבת המס השנתית הממוצעת בהפקדה בעשירון העליון עומד על 6.2 אלף ₪

2. גובה הטבת המס השנתית הממוצעת בהפקדה בעשירון התחתון עומד על 1.1 אלף ₪

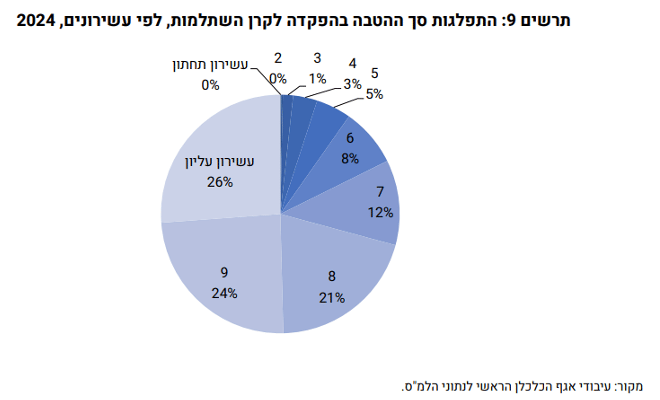

3. 71% מהטבת המס בהפקדה מוענקים ל-3 עשירוני ההכנסה העליונים.

4. 9% בלבד מהטבת המס בהפקדה מוענקים לחציון התחתון.

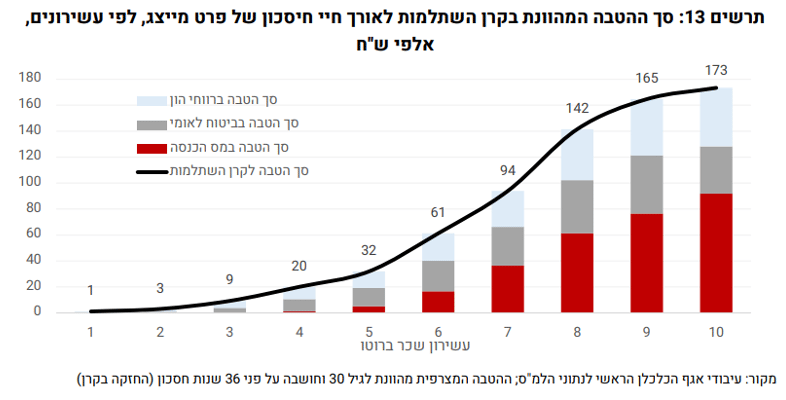

5. עובד בעשירון העליון צפוי ליהנות מהטבה מצטברת מהוונת לאורך תקופת חסכון של 36 שנה בגובה של כ-173 אלף ש"ח – פי 5 מעובד בעשירון החמישי, ופי 157(!) מעובד בעשירון התחתון. (1,100 ₪ בלבד)

המלצת הכלכלן הראשי

מכיוון שהטבות המס המגולמות בקרנות ההשתלמות, אשר מנוצלות ביתר שאת על ידי חוסכים מעשירוני השכר הגבוהים, מגדילות את אי השוויון, ומכיוון שמדובר בהטבה מורכבת שאינה שקופה באופן שבו היא ניתנת, נוצר קושי בהתאמתה למטרות המדיניות הכלכליות הרחבות, ובפרט אלו הנוגעות לצמיחה ואי שוויון.

לכן, נבחנו 3 חלופות לצורך צמצום הרגרסיביות של ההטבה ובהגדלת הכנסות המדינה:

1. הפחתת תקרת השכר החודשי המוכר לצורך הטבות מס – הסימולציה התמקדה בהפחתה של התקרה ב-25% מ- 15,712 ש"ח ל- 11,784 ש"ח.

2. ביטול פטור ממס על רווחי הון.

3. הגבלת הטבת מס רווחי הון ל-6 שנים- כלומר, כל רווח ריאלי שנצבר לאחר חלוף 6 שנים מאז מועד ההפקדה הראשון בקרן יהיה חייב במס רווחי הון במועד המשיכה.

נמצא כי הפחתת תקרת השכר החודשי היא בעלת ההשפעה הפרוגרסיבית המשמעותית מבין הצעדים שנבחנו, וגם בעלת השפעה תקציבית לא מבוטלת– מה שצפוי להניב חסכון של 1.7 מיליארד ש“ח בשנה.

לאור האמור, ממליץ הכלכלן הראשי לצמצם באופן משמעותי את הטבת המס בקרנות ההשתלמות, עם עדיפות להפחתת תקרת השכר החודשי המזכה בהטבות מס.

עוד ממליץ הכלכלן הראשי כי יתרה מכך, מומלץ אף לבחון ביטול גורף של הטבת המס בקרנות ההשתלמות, וככל שיעלה צורך בעידוד ממשלתי של חסכון אחר(שאינו פנסיוני) ניתן לבחון החלפתן של הקרנות בכלי אחר, שוויוני ונגיש יותר, לעידוד חסכון.