משרד האוצר

16/10/2025

על הטבת המס בקרן השתלמות – ניתוח מדיניות / Image-by-master1305-on-Freepik

על הטבת המס בקרן השתלמות – ניתוח מדיניות / Image-by-master1305-on-Freepikעל פי הסקירה, ברקע אי השוויון הגבוה (רגרסיביות) בקבלת ההטבה וחוסר השקיפות הנלווית לה, מוצע לצמצם את הטבת המס באופן משמעותי ולהמירה בצעדים פיסקליים אחרים כדי שהכסף יחזור לציבור באופן יעיל ונכון יותר.

צמצום ההטבה יאפשר, בין היתר, הפחתה של שיעורי המס באופן שקוף יותר והקטנת אי השוויון.

עיקרים

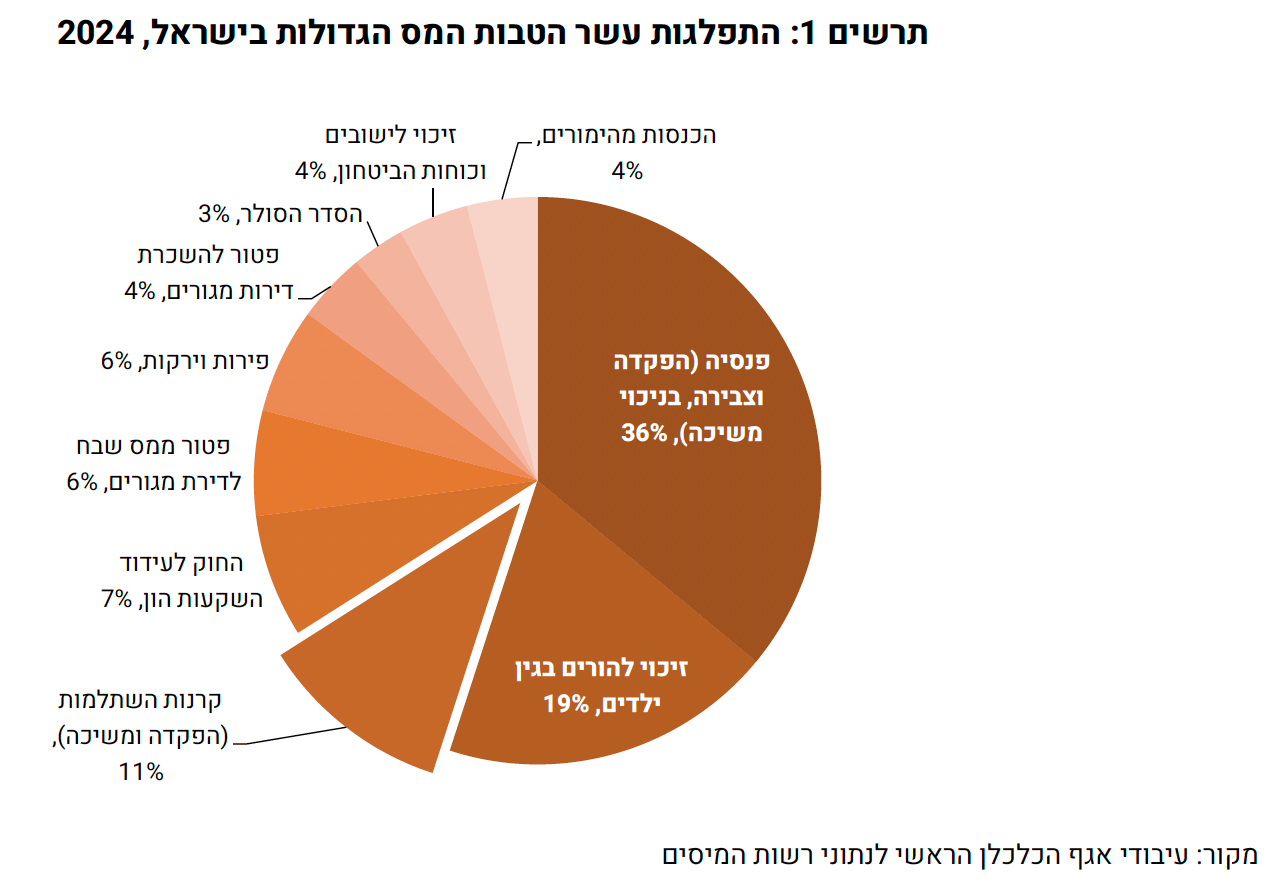

בשנת 2024 הסתכמה ההוצאה התקציבית (הפסד הכנסות ממסים, כולל הפרשות לבטל"א) בגין הטבות המס בקרנות השתלמות בכ- 10.7 מיליארד ש"ח. מתוכן כ- 8.5 מיליארד ש"ח בגין הטבה בעת ההפקדה וכ- 2.2 מיליארד ש"ח בגין הטבת הפטור ממס רווחי הון בעת המשיכה.

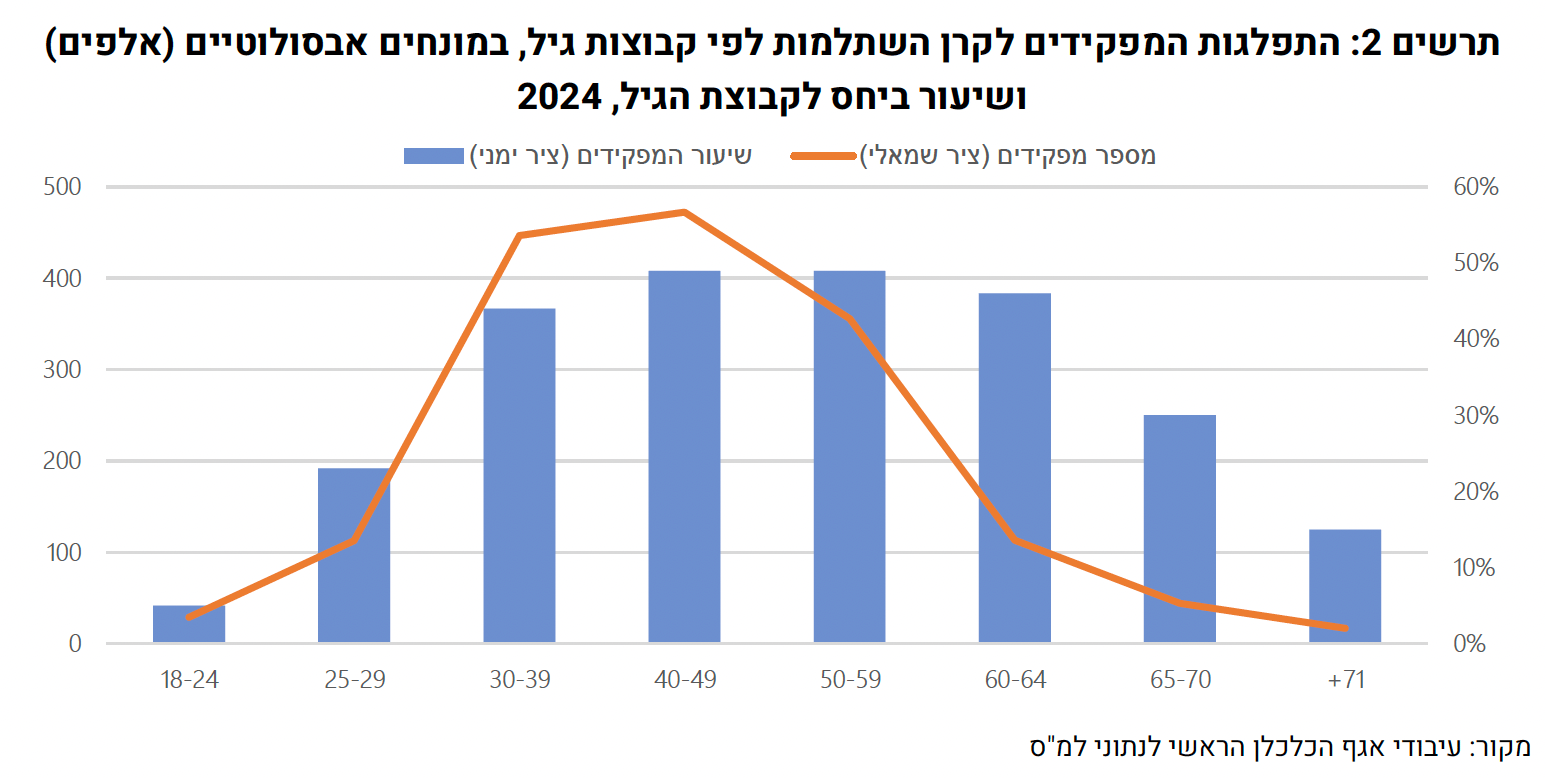

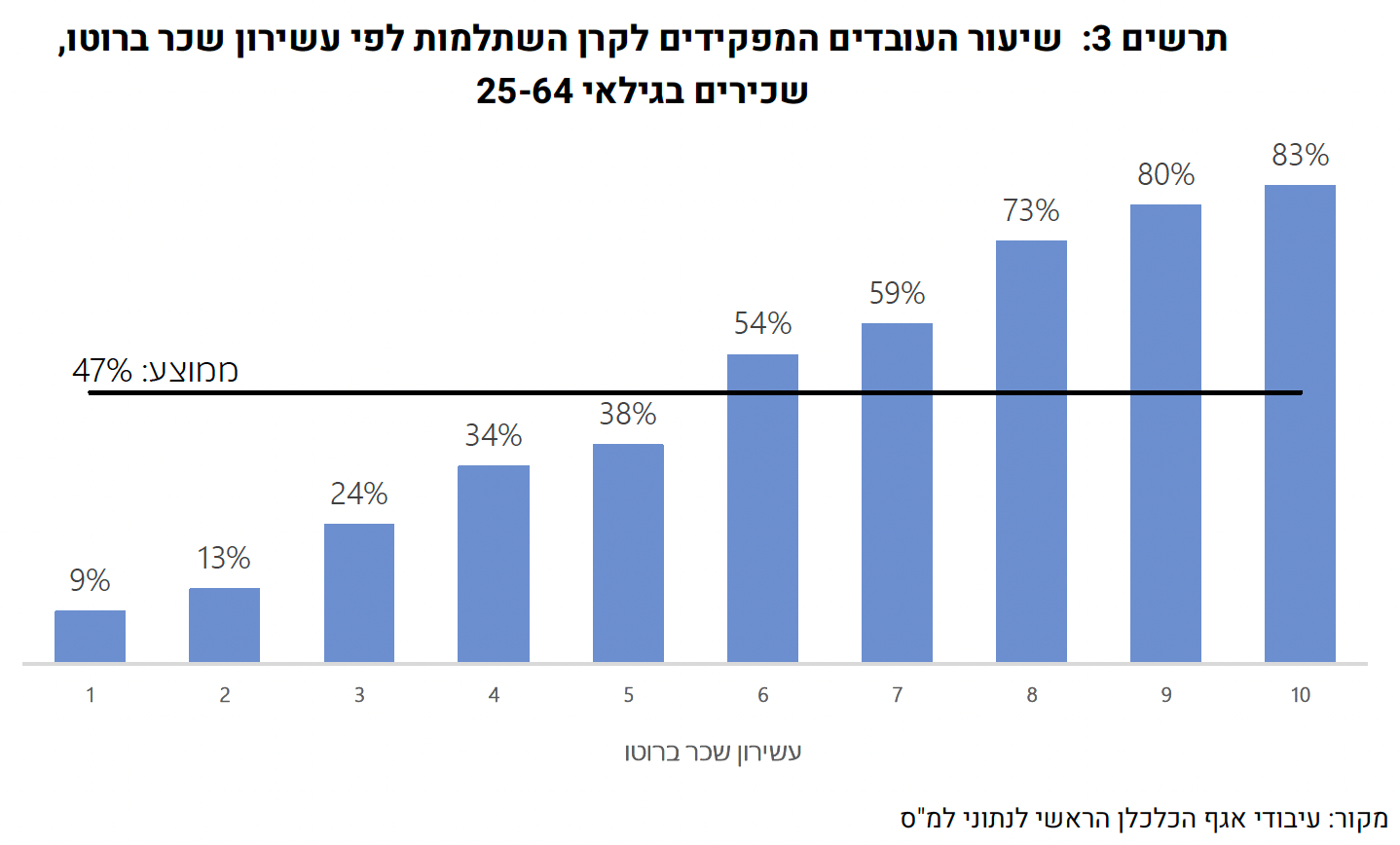

47% מהשכירים בגילאי 25-64 מפקידים לקרן השתלמות (ונהנים מהטבת המס), כאשר בקרב רמות ההכנסה הגבוהות ובעלי ההשכלה הגבוהה, שיעורי ההפקדה גבוהים יותר באופן משמעותי.

רק 9% מהעובדים בעשירון התחתון מפקידים לקרן השתלמות, לעומת 83% מהעובדים בעשירון העליון.

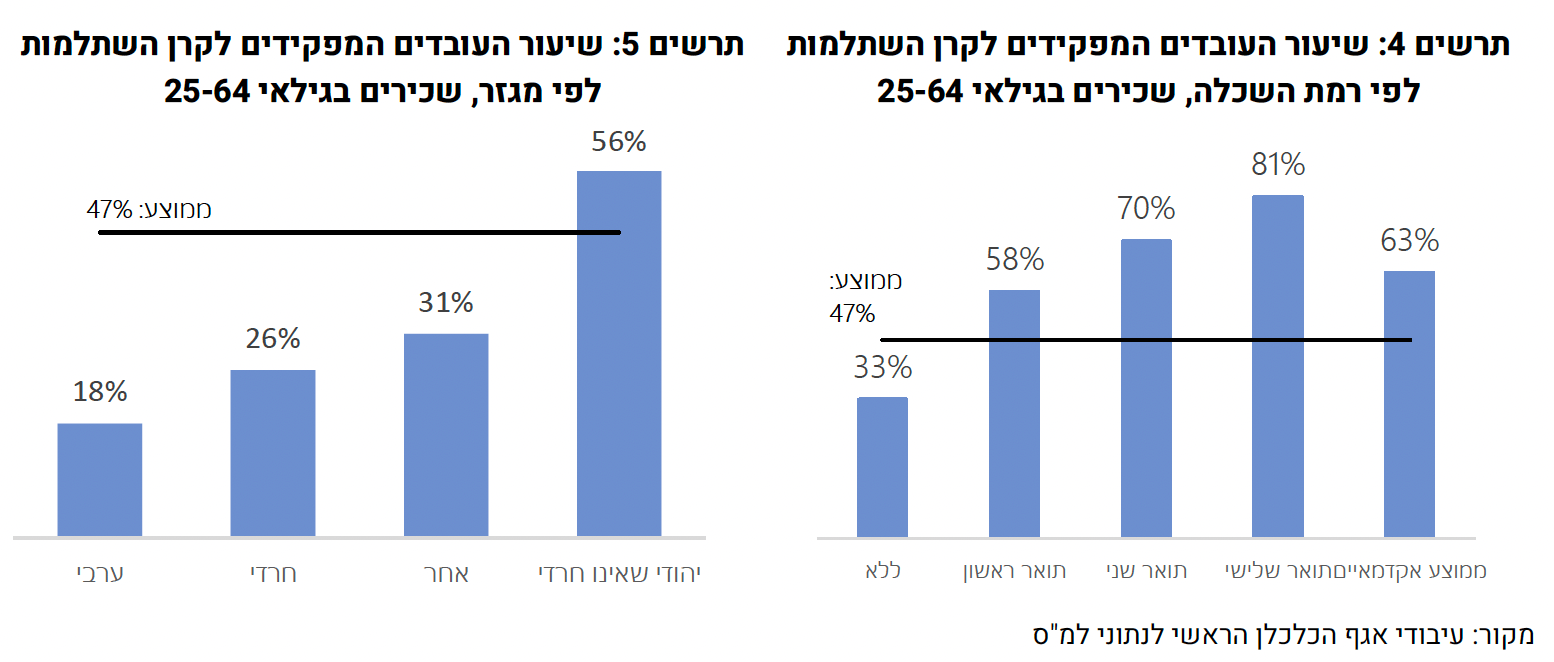

שיעורי ההפקדה גבוהים במיוחד בקרב אקדמאים (63%), יהודים שאינם חרדים (56%), ועובדים בענפי ההייטק, הפיננסים ועובדי המגזר הציבורי.

מנגד, שיעורי הזכאות להטבה נמוכים בקרב עובדים ללא השכלה גבוהה (33%), מהמגזר החרדי (26%) והערבי (18%), ובקרב עובדים בענפי החקלאות, מסחר, בינוי ואירוח ואוכל.

מעבר לכך, מבנה ההטבה הוא רגרסיבי ובעל יתרון מובנה לבעלי הכנסה גבוהה, משום שהוא נקבע לפי המס השולי של בעל קרן ההשתלמות. כתוצאה מכך:

גובה ההטבה השנתית הממוצעת בהפקדה בעשירון העליון (כ-6.2 אלף ש"ח) גבוה ביותר מפי 5 מבחמישון החמישי (כ-1.1 אלף ש"ח) בעוד שבחמישון התחתון ההטבה הינה זניחה.

71% מההטבה בהפקדה מוענקים לשלושת עשירוני ההכנסה העליונים, כאשר החציון התחתון נהנה יחדיו מפחות מ- 10% מסך ההטבה.

פערים מצטברים משמעותיים בהטבה לאורך החיים (כולל ההטבה הניתנת בצבירה) - עובד בעשירון העליון צפוי ליהנות מהטבה מצטברת מהוונת לאורך תקופת חסכון של 36 שנה בגובה של כ-173 אלף ש"ח – פי 5 מעובד בעשירון החמישי, ופי 150 מעובד בעשירון התחתון.

בעשירונים הנמוכים, ההטבה (הסבסוד הציבורי) מהווה רק כחמישית מההפקדות המצטברות, ואילו בעשירונים העליונים שיעור ההטבה מגיע למעל מחצית מההפקדות כך שהתמריץ לחיסכון עבורם גבוה יותר.

מומלץ לצמצם באופן משמעותי את הטבת המס בקרנות ההשתלמות, עם עדיפות להפחתת תקרת ההכנסה המזכה בהפקדה. צעד זה יאפשר הפחתה של שיעורי המס באופן שקוף יותר, ובמסגרת זו גם יאפשר לשפר את פרוגרסיביות מערכת המס. לחלופין צעד זה יכול לשמש לצמצום של החוב הציבורי או לקידום הוצאה ציבורית תומכת צמיחה ורווחה. יתרה מכך, ככל שקיים צורך בעידוד ממשלתי לחסכון של משקי הבית לטווח בינוני, עדיפה החלפתן של הקרנות בכלי אחר, שוויוני ונגיש לאוכלוסייה באופן רוחבי.