משה שלום, מנתח שווקים FUNDER

23/10/2025

מניות הבנקים בארץ ובעולם / תמונה: Dreamstime

מניות הבנקים בארץ ובעולם / תמונה: Dreamstimeיש מוסכמה בשוקי ההון העולמיים: כאשר רוצים להתחיל להשקיע במדינה מסוימת מנתחים ובוחנים תחילה את הסקטור הבנקאי שלה וממנו אנו למדים על המהות הכלכלית פונדמנטלית הרבה מאוד. אחרי הכול, אלו המוסדות שמרכזים בצורה הנקייה ביותר את הפעילות הכלכלית על ידי היקף הרזרבות, האשראי שניתן לפרטיים ולעסקים, וגם את "בריאות" המוסדות האלו כאשר בוחנים את החובות המסופקים וכו...

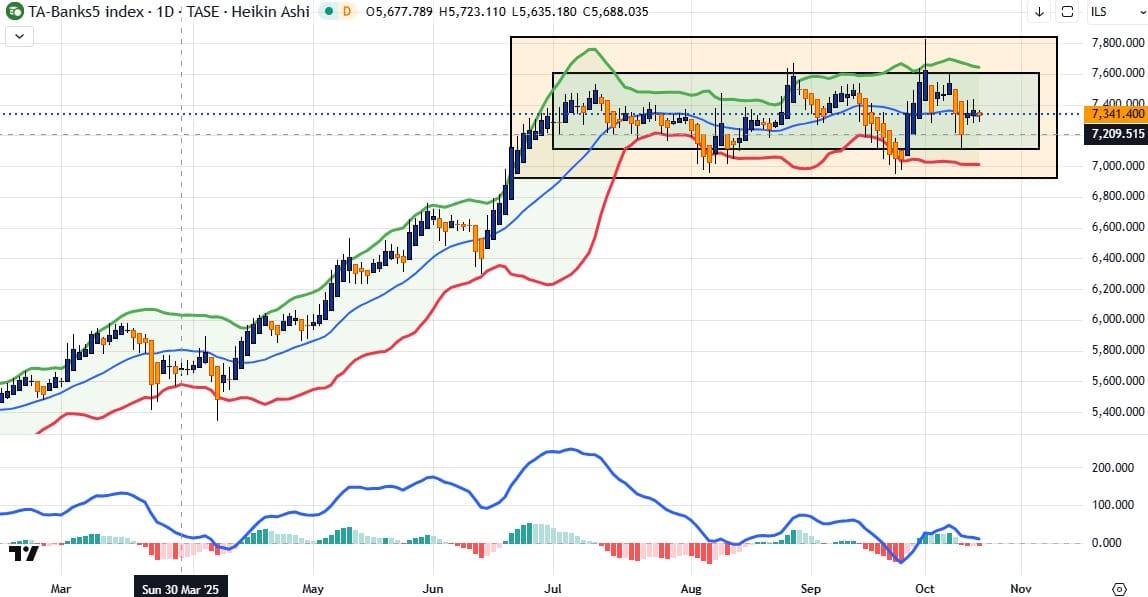

בסה"כ, סקטור הבנקים כולו, וגם כאשר נכנסים למניה זו או אחרת ספציפית, מורה לנו היטב על המצב של המדינה כולה. והנה, מה אנו רואים לאחרונה? גם אצלנו וגם בחו"ל יש קושי רב לסקטור הזה לעקוב אחרי החיוב ואחרי הנעשה בבורסה הכללית המיוצגת על ידי המדדים הגדולים. כאשר זה קורה, אנו נאמר, בדרך כלל, שיש כאן אזהרה שראויה לציון. נתחיל במצב אצלנו. הנה גרף יומי של מדד הבנקים, המורכב מ-5 המניות של הבנקים שלנו:

בגרף ניתן לראות היטב שהסקטור נמצא כלוא בדשדוש ארוך טווח שהחל ביולי השנה וממשיך עד עכשיו. למעשה, מדובר בשני דשדושים: רחב וצר יותר. גבולות הגזרה הגדולים הם 7900-6900 כאשר 1000 הנקודות האלו מכילים את כל מה שקרה בסקטור מאז תחילת הקיץ. זה די מדהים כאשר אנו בוחנים את המדד הכללי, אבל בל נקדים את המאוחר.

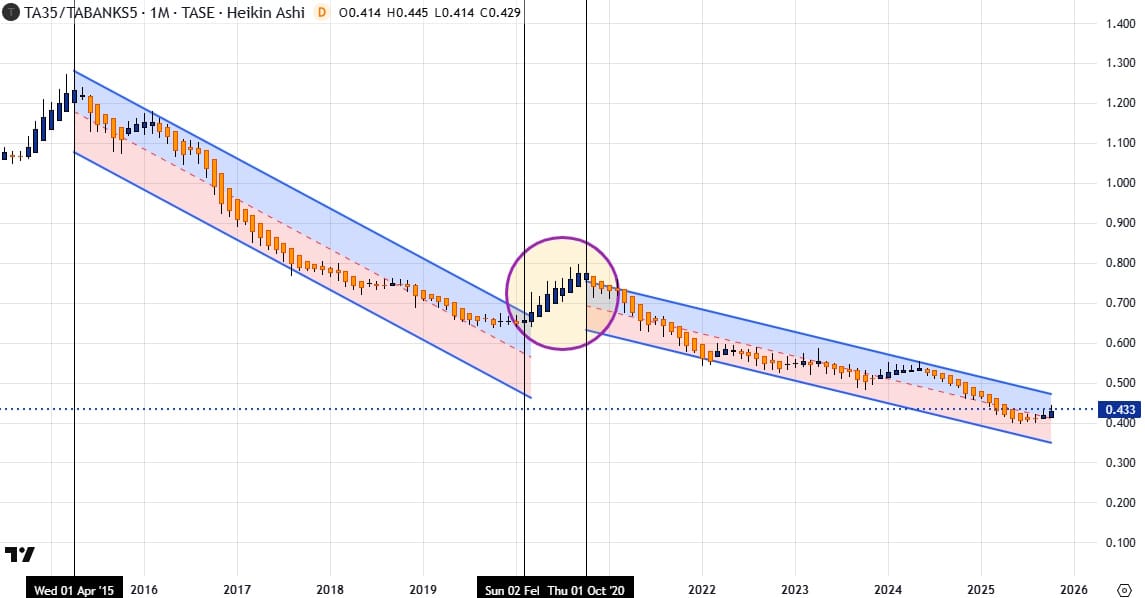

מובן מאליו שמצב כזה של "עמידה במקום" אינו מיקרי ומצביע על "בעיה" בסקטור. האם הוא נובע מן התמחור הגבוה מדיי של המניות? או שהוא בבואה של מה שהמשקיעים חושבים שיקרה בעתיד הנראה לעין במדינה? על כך בהמשך. על מנת לתת תמונה קצת יותר מבוססת מהתחושה שלנו, הנה גרף חודשי מעניין מאוד המראה את היחס בין מדד המניות הכללי ת"א 35 ומדד הבנקים:

קודם כל אסביר: הגרף מייצג יחס. וזה אומר שאם המדד הכללי "חזק" ועולה יותר בעוצמה מהמדד של הבנקים נראה את היחס עולה. במידה והבנקים יותר חזקים מגמתית נראה את היחס יורד. ומה רואות עינינו? אין צורך לומר שהרוב המוחלט של הזמן, מאז תחילת הגרף (2015) ועד עכשיו, הינו מצב שהבנקים יותר חזקים ובהרבה. לא רק זאת, התעלות בגרף מראות את הרגרסיה של הסגמנטים החזקים ביותר בירידה הזו.

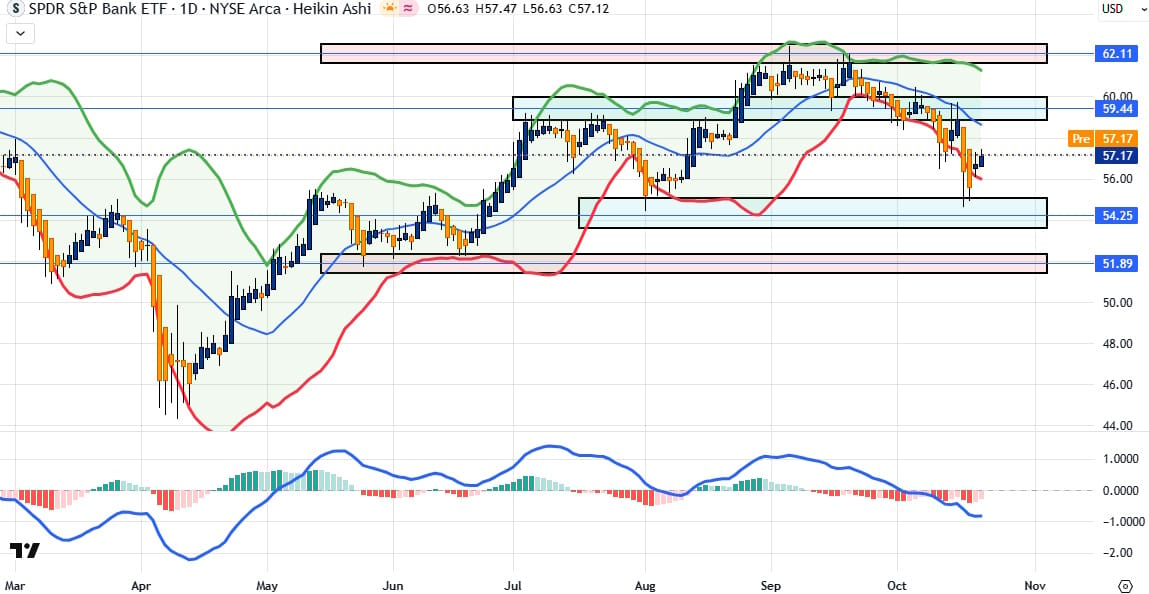

בין פברואר 2020 ואוקטובר 2020 ראינו היפוך ועלייה של החוזק מצד המדד הכללי. זוכרים את התקופה? הקורונה כמובן! מאז הבנקים חזרו ועלו הרבה יותר מאשר המדד הכללי. שימו לב שבשלושת החודשים האחרונים ראינו את הבנקים חלשים יותר מהמדד הכללי אבל שזה עדיין במסגרת של התעלה הרגרסיבית. וכך נאמר: יש כאן שינוי אבל הוא עדיין מינורי ביחס לעבר ומהווה רק אזהרה קטנה יחסית למצב. עדיין, יש לשים לב לזה ובמיוחד לאור מה שקורה בחו"ל. וכך, הגענו לגרף השלישי, זה המייצג את הבנקים בארה"ב על ידי מבט של גרף יומי של תעודת הסל KBE:

כאן, המצב ממש גרוע ביחס למה שראינו ברמה המקומית. אחרי הגעה לשיא (62.11) ויצירת פסגה כפולה, הייתה ממש קריסה, דרך בסיס אותה תבנית דובית (59.44) של הסקטור לכיוון התמיכה הבאה שלו המאסיבית של 54.25. זו עמדה בינתיים איתן אבל שבירתה תביא מיד להליכה לרמת התמיכה הבאה סביב 51.89. יש לומר מיד: האווירה בסקטור הבנקים הרבה יותר קשה בחו"ל מאשר בארץ בגלל ששם כל העניין הוא כלכלי נטו ולא מעורבב עם ענייני מלחמה, הפסקת אש, וכו...

ועכשיו נשאל: למה כל המהומה השלילית פתאום? התשובה נעוצה במהות של הכלכלה הגלובלית, האמריקאית, וגם קצת, אצלנו: יש האטה כוללת של הצריכה. זה מתבטא בצורה הטובה ביותר במקרו האמריקאי ובמיוחד בנתוני האינפלציה ושוק העבודה שם. וכאשר הצרכן האמריקאי מצונן, כל הגלובוס עם דלקת ריאות. סקטור הבנקים הינו הראשון לסבול בצורה גלויה, והורדות הריבית רק מוסיפות שמן על המדורה של החולשה הזו.

כאמור: אצלנו העניינים הביטחוניים קצת משבשים את העניינים אבל אין ספק שהמשק סובל מן המצב המקומי וגם הגלובלי כאשר הביקושים שם יורדים. לכן, למרות שהמדדים עולים (בעזרת הטכנולוגיה והנדל"ן) הבנקים די עומדים אצלנו במקום ומאותתים. ומכל זה נאמר: שווה לעקוב בשבע עיניים על הנעשה בסקטור הזה תמיד.

תמונה: Dreamstime

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]