אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

26/10/2025

״הר החיסכון״ הישראלי תומך בתשואת יתר מקומית / תמונה: Dreamstime

״הר החיסכון״ הישראלי תומך בתשואת יתר מקומית / תמונה: Dreamstimeעיקרי הדברים

ישראל

זרימת כספים לחיסכון לטווח בינוני-ארוך שמופנית להשקעות חופשיות הוכפלה בשנים האחרונות. היא מספקת תמיכה באפיקי השקעה מקומיים שהמשיכו לייצג תשואה עודפת למרות המלחמה. המצב לא צפוי להשתנות, אלא אם שוב יתרחשו אירועים מקומיים חריגים.

סוף המלחמה והתקרבות הורדת הריבית עשויים לשנות מגמה בשוק הדיור, אך צריכים לקחת בחשבון שחלק מהנסיבות שתמכו בעבר ברכישת דירות נחלשו או נעלמו.

עולם

מדדי מנהלי הרכש משקפים המשך תמיכה בכלכלה האמריקאית באוקטובר.

הביקושים הפנימיים בכלכלה הסינית נחלשים במהירות.

האינפלציה בארה"ב גבוהה מהיעד, אך לא צפויה להפריע ל-FED להוריד את הריבית השבוע.

השפעת השווקים הפיננסיים על הצריכה בארה"ב חזקה יותר מהשפעת שוק העבודה.

משקל ארה"ב מסך הכספים שזורמים ל-ETF ממשיך להיות נמוך יחסית. גדל המשקל של אסיה ושל ההשקעות שלא מוגדרות גיאוגרפית.

עונת הדו"חות בארה"ב התחילה חזק. הציפיות לגידול ברווחיות בשנה הבאה אופטימיות מדי ביחס לתחזיות לצמיחה ומניחות גידול משמעותי בפריון.

ישראל

"הר החסכון" עולה ותומך בעודף תשואה בישראל

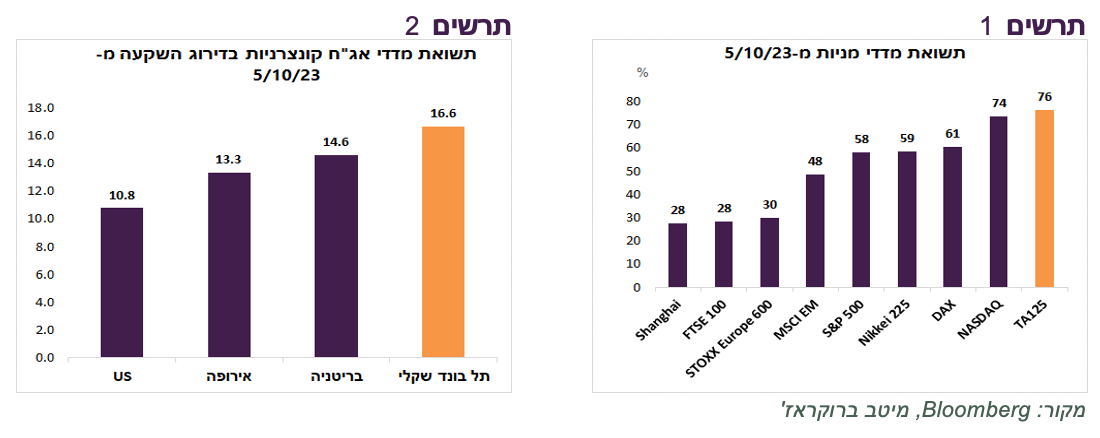

מתחילת המלחמה אפיקי השקעה המקומיים השיגו תשואה טובה יותר מהמדדים המקבילים בחו"ל. ת"א 125 היה הטוב ביותר מבין המדדים העיקריים, אף יותר מנאסד"ק (תרשים 1). גם תל בונד שקלי השיג תשואה גבוהה יותר מבין מדדי אג"ח בדירוג השקעה (תרשים 2).

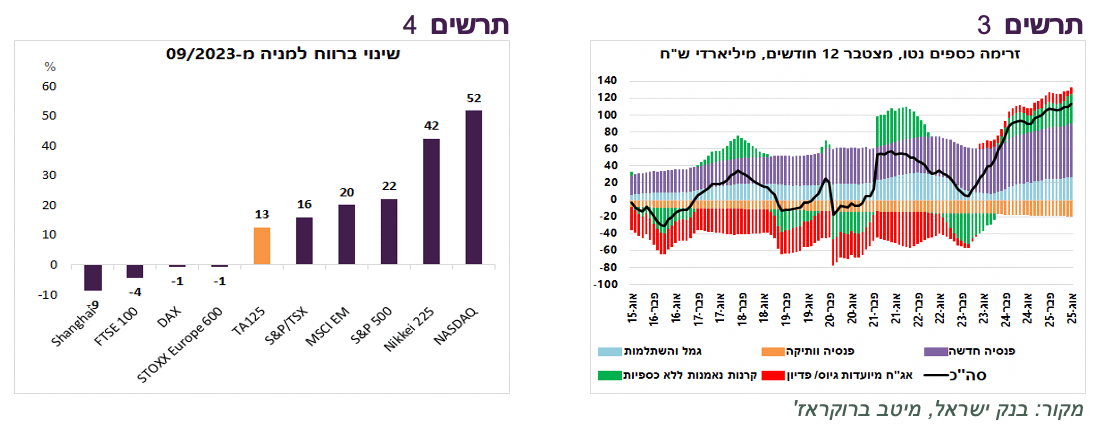

אחד ההסברים ליתרון המקומי הוא FOMO. המשקיעים ציפו לסיום המלחמה שהיה מוביל לעליות בשווקים בישראל ופחדו להישאר בחוץ. זה תרם לעודף ביקושים מתמשך, למרות הצמיחה הכלכלית הנמוכה ועלייה לא ממש מצטיינת ברווחיות החברות (תרשים 4).

עם זאת, גם בתקופה של חמש השנים האחרונות ת"א 125 הצטיין. ההסבר האפשרי להצטיינות של האפיקים הישראליים בשנים האחרונות הנו הגידול בזרימת החיסכון אל המשקיעים המוסדיים. כניסה נטו ב-12 החודשים האחרונים אל הגופים המוסדיים וקרנות הנאמנות (ללא הכספיות) הסתכמה בכ-113 מיליארד ₪, שיא של כל הזמנים וכמעט הכפלה לעומת השיא הקודם ב-2021 (תרשים 3). בתוך סכום זה לא כלולות השקעות בפוליסות המשתתפות בגלל שאין לגביהן נתונים חודשיים.

תרומה חשובה לזרימת כספים להשקעות חופשיות הייתה לביטול אג"ח מיועדות. ב-2021 המוסדיים השקיעו באג"ח מיועדות כ-40 מיליארד ₪. כספים אלה נגרעו מהשקעות חופשיות. לעומת זאת, בשנה האחרונה הפדיון של אג"ח מיועדות הוסיף להגדלת מקורות של השקעות חופשיות מעט פחות מכ-10 מיליארד ₪.

חלק גדול מכספים אלו עוברים להשקעות בחו"ל, אך לא מעט נשאר בישראל. בקרנות הנאמנות (ללא כספיות) כמעט כל צבירת נטו הושקעה בשנה האחרונה בישראל. בקרנות השתלמות כ-49% מצבירת נטו הושקעה באפיקים הסחירים בישראל (לא כולל מק"מ). לעומת זאת, בקרנות הפנסיה החדשות רק כ-3% מצבירת נטו הושקעה באפיקים הסחירים בישראל (ללא מק"מ). עם זאת, קרנות הפנסיה השקיעו סכומים גבוהים בהשקעות לא סחירות בישראל, מה שעשוי להשפיע בעקיפין על ביצועי השוק הסחיר בגלל הקטנת היצע של ני"ע סחירים.

הגידול בצבירת החסכונות צפוי להימשך. לכן, לאורך זמן האפיקים בישראל צפויים לייצר תשואה עודפת, למעט התקופות בהם האירועים המקומיים יפגעו בשווקים ובכלכלה.

שורה תחתונה: זרימת כספים "חצי-אוטומטית" באמצעות הפקדות לחיסכון לטווח בינוני-ארוך בישראל צפויה להמשיך ולייצר תשואה עודפת באפיקים המקומיים, למעט תקופות של אירועים מקומיים חריגים.

האם שוק הדיור יחזור לעדנה?

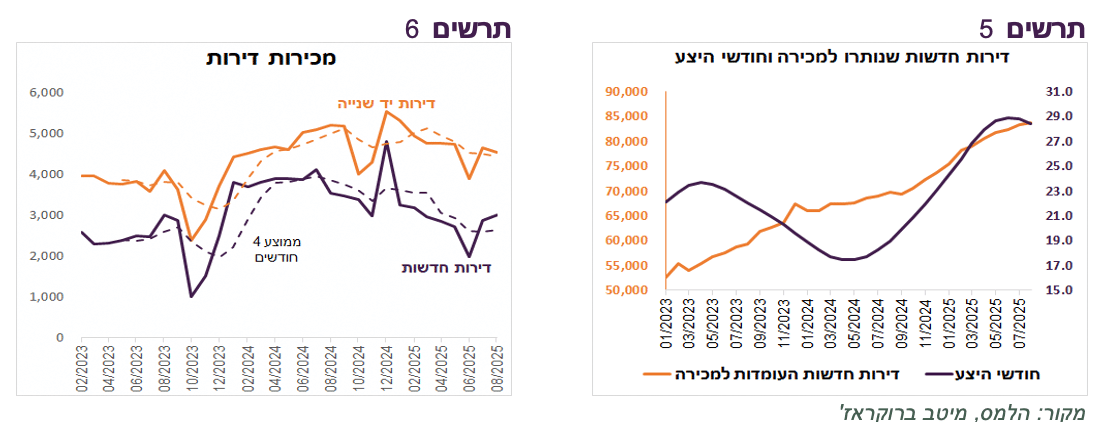

בחודשים יוני-אוגוסט ירדו מכירות הדירות החדשות ויד שנייה לעומת מרץ-מאי בכ-8% (תרשים 6). עם זאת, מכירות הדירות החדשות באוגוסט היו הגבוהות ביותר מאז פברואר (נתונים מנוכי עונתיות).

נשאלת השאלה, האם הפסקת המלחמה והירידה הצפויה בריבית בנק ישראל עומדים להחזיר עליות מחירי הדירות? יתכן, אך הנסיבות היום תומכות פחות מבעבר בחזרה לעדנה בשוק הדיור:

כפי שניתן לראות בתרשים 7, בשלוש השנים האחרונות התחלות הבנייה של הדירות שמיועדות למכירה, שממשיכות לגדול, היו הרבה יותר גבוהות ממכירות הדירות החדשות בפועל. ברבעון השני הפער הגיע לשיא של 6.4 אלף דירות. מצב זה גרם להצטברות מלאי הדירות החדשות העומדות למכירה שהמשיך לגדול בהתמדה. בשלב זה הוא מספיק לשנתיים וחצי של מכירות (תרשים 5).

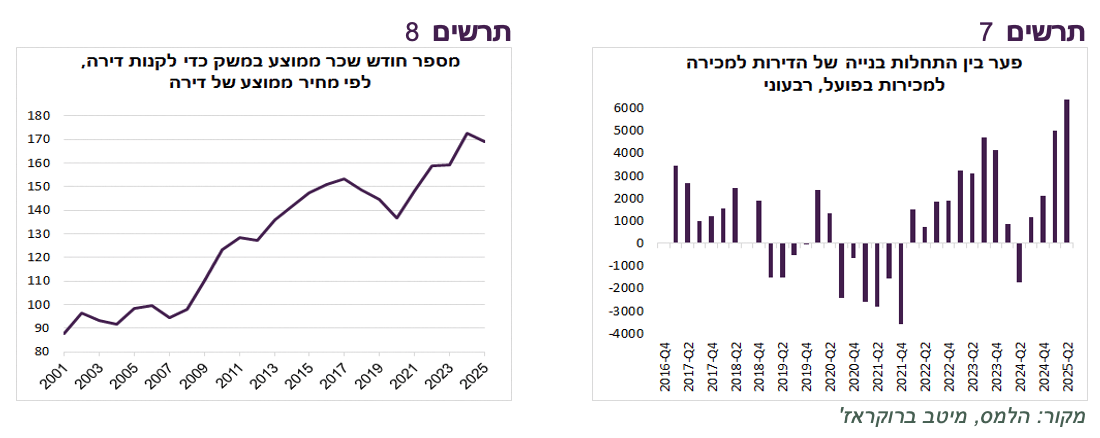

הנגישות לרכישת דירה נמוכה הרבה יותר במעבר. היום נדרשות כ-170 משכורות ממוצעות כדי לקנות דירה ממוצעת, שיא של כל הזמנים. לצורך השוואה, בסוף 2020, לקראת העלייה החדה במחירי הדירות, נדרשו כ-140 משכורת (תרשים 8).

ריבית בנק ישראל לא צפויה לרדת במהירות, אלא בהדרגה. גם בסיום תהליך ההורדה היא לא צפויה להיות נמוכה יותר מהתשואה הממוצעת על השכרת דירות שעומדת על 2.5%-3.0%. מבחינת משקיעים, כדאיות רכישת דירה נחותה ביחס למצב שהיה עד לפני שלוש שנים כשהריבית הייתה אפסית.

על פי דיווחים של משרד האוצר, לא מעט משקיעים נכוו בשוק הדיור ומכרו דירות בהפסד.

בסה"כ, השקעה בדירות לא הניבה בשנים האחרונות תשואה שמתחרה עם השווקים הפיננסיים. מדד מחירי הדירות עלה ב-5 שנים האחרונות, שהיו הטובות ביותר למחירי הדירות מאז 2015, ב-40%. לעומת זאת, התשואה הממוצעת שהניבו קרנות השתלמות באותה התקופה הייתה 54% (מסלול כללי). בהתחשב בעלויות ההשקעה בנדל"ן ובחוסר סחירות שלה לעומת שוק ההון הפערים מתחדדים אף יותר.

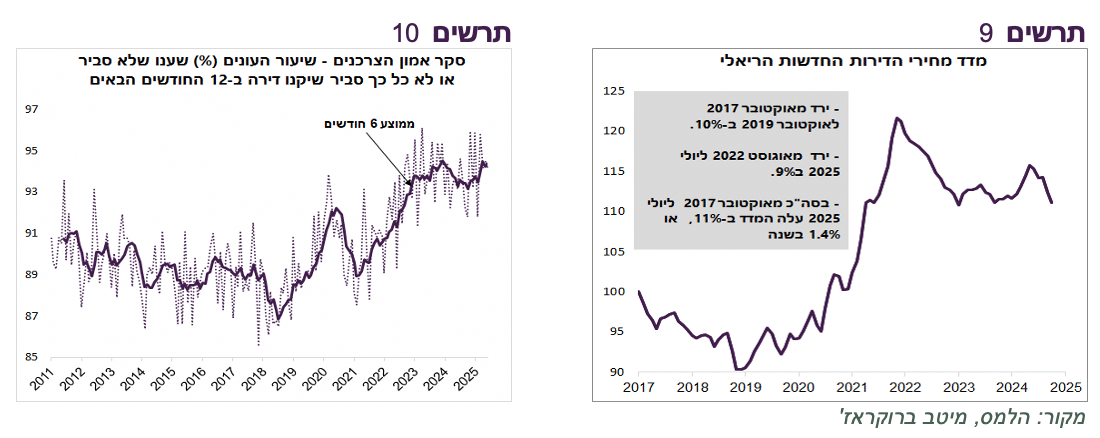

נציין שמאז השקת מדד מחירי הדירות החדשות ב-2017 הוא השיג תשואה שנתית ריאלית ממוצעת של 1.4% (תרשים 9).

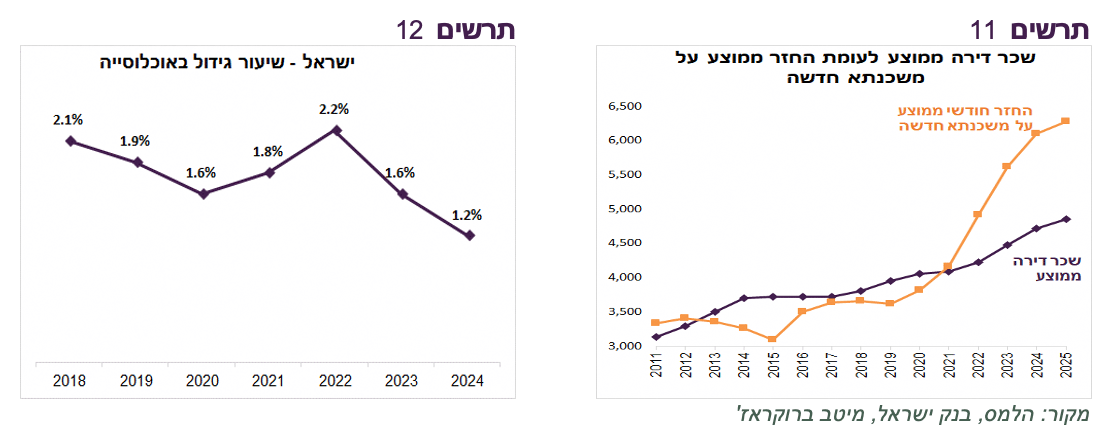

החזר חודשי על משכנתא חדשה ממוצעת עומד היום על כ-6300 שקל והוא גבוה בכ-45% משכר דירה ממוצע שמפרסמת הלמ"ס. עד 2021 החזר על משכנתא היה בדרך כלל דווקא נמוך משכר דירה ממוצע (תרשים 11). מבחינה תזרימית השכרת דירה זולה יותר ואינה מעודדת לקנות דירה.

על פי סקר הסנטימנט הצרכנים, שיעור שיא של משקי בית אינם מתכוונים לקנות דירה בשנה הקרובה (תרשים 10). הסנטימנט יכול כמובן להשתנות, אך בעיית נגישות לרכישת דירה תקשה על משקי בית רבים.

קצב גידול האוכלוסייה, המשתנה החשוב שמגדיר ביקוש לדירות, ירד מ-2.2% בשנת 2022 ל-1.6% ב-2023 ו-1.2% ב-2024 בעיקר בגלל הירידה מישראל. עזיבת האוכלוסייה הבוגרת מקטינה ביקוש לדירות.

שורה תחתונה: סוף המלחמה והתקרבות של הורדת ריבית עשויים לשנות מגמה בשוק הדיור, אך חלק מהנסיבות שתמכו בעבר ברכישות דירות נחלשו או נעלמו.

עולם

נתונים

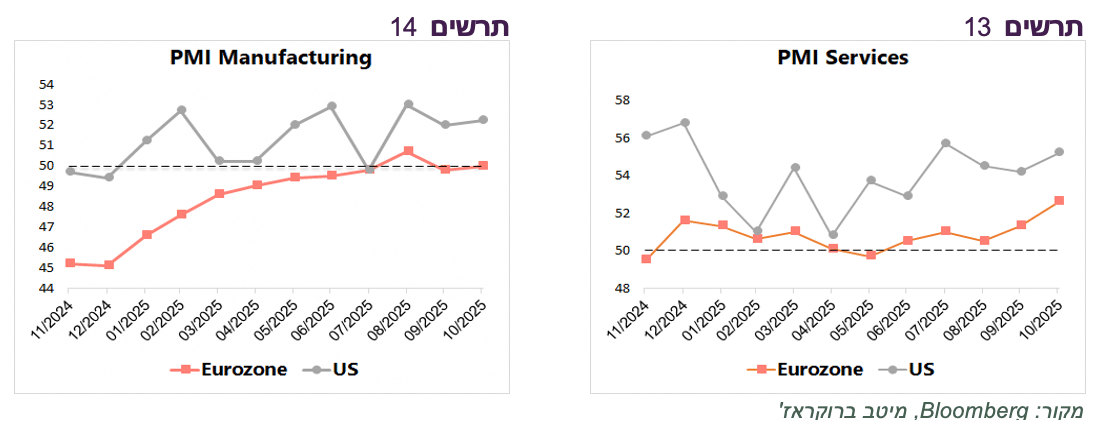

על פי מדדי מנהלי הרכש הראשונים לאוקטובר, המצב במגזר השירותים בארה"ב השתפר והמדד מצביע על התרחבות יחסית מהירה בתחום. גם באירופה המדד מצביע על האצה בהתרחבות (תרשים 13). תחום התעשייה ממשיך להתרחב בארה"ב (תרשים 14).

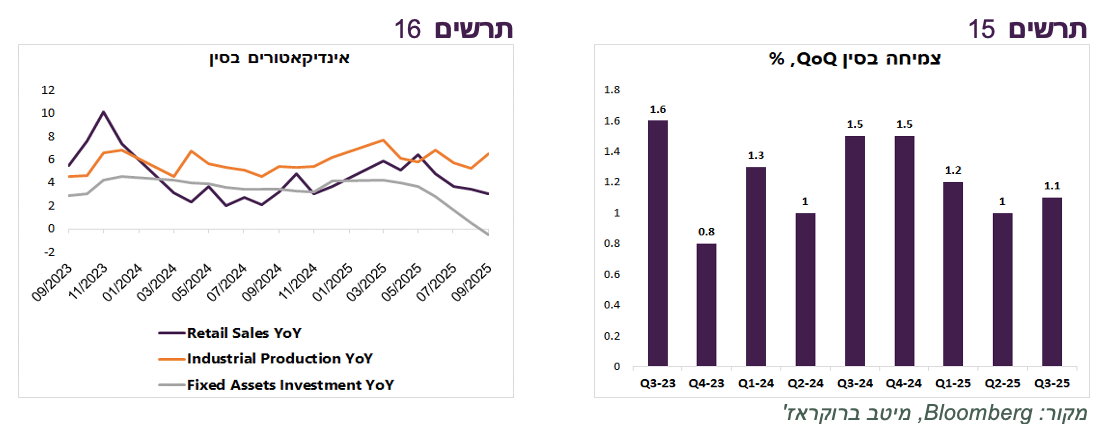

הכלכלה הסינית צמחה ברבעון השלישי בקצב של 1.1%, דומה לרבעונים הקודמים של השנה, אך נמוך מאשר במחצית השנייה של 2024 (תרשים 15). ניכרת ירידה חדה בהשקעות והיחלשות בצריכה הפרטית. תחום התעשייה והיצוא מחזיקים את הכלכלה הסינית (תרשים 16).

משקי הבית האמריקאים נשחקים

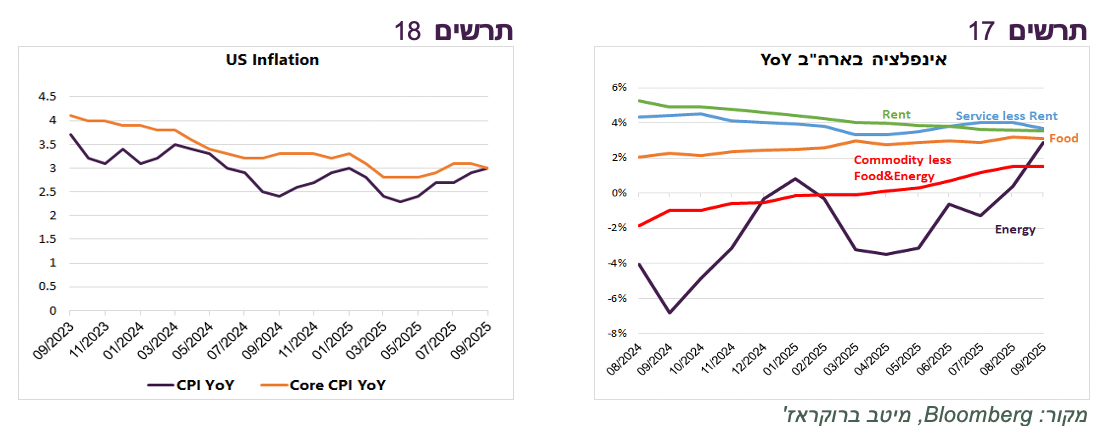

החדשות הטובות שאינפלציית הליבה בארה"ב די יציבה. החדשות הפחות טובות שהאינפלציה הכללית עלתה ל-3% לראשונה מאז ינואר ושאינפלציית הליבה תקועה ברמה גבוהה של כ-3% ולא יורדת (תרשים 18). למעט מחירי האנרגיה, שקצב עלייתם האיץ בחודשים האחרונים, בשאר הסעיפים האינפלציה יציבה או יורדת (תרשים 17). לראשונה השנה לא עלה בספטמבר קצב השינוי השנתי במדד מחירי המוצרים ללא אנרגיה ומזון, שאמור להיות המושפע ביותר מהמכסים.

אנו מעריכים שקצב האינפלציה בארה"ב ירד בהשפעת ירידה באינפלציית המוצרים והדיור ויציבות בסעיפים האחרים. המדד האחרון לא צפוי למנוע מה-FED להוריד ריבית בפעם נוספת השבוע.

בגלל השבתת הממשל לא יפורסם מדד אוקטובר ויעבור זמן רב עד לפרסום הבא של האינפלציה. מצב זה הופך את האג"ח הצמודות לנחותות וציפיות האינפלציה הגלומות ללא רלוונטיות.

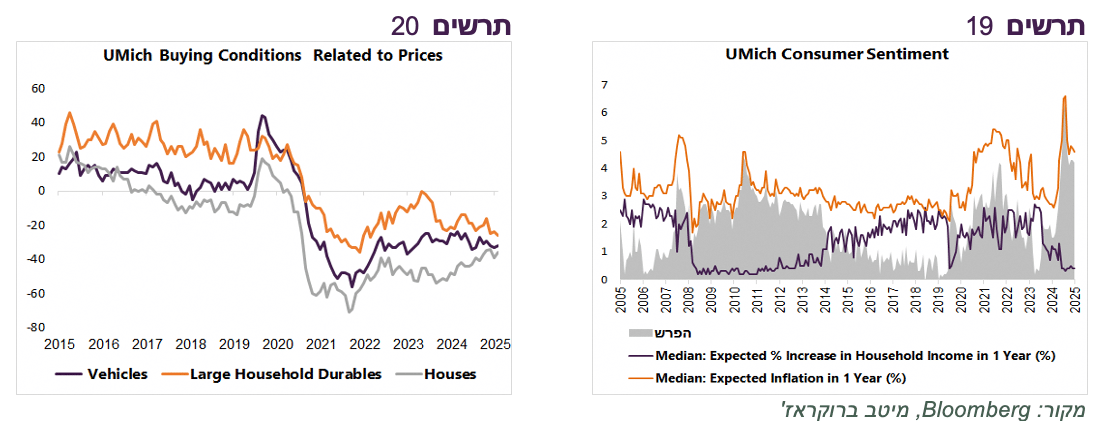

עליית קצב האינפלציה תוך התמתנות בקצב עליית השכר פוגעים בסנטימנט הצרכני. בסקר הסנטימנט של אוניברסיטת מישיגן חלה הרעה בתנאי רכישות של מוצרי בני קיימא בגלל עליית מחירים (תרשים 20). נציין, שחל שיפור בנגישות לרכישת הבתים. לפי אותו הסקר, הפער בין ציפיות הצרכנים לאינפלציה לבין הציפיות שלהם לגידול בהכנסתם בשנה הקרובה נמצא כמעט ברמה הגבוהה היסטורית (תרשים 19).

השווקים הפיננסיים חשובים יותר לצריכה משוק העבודה

נשאלת השאלה, איך משקי בית האמריקאים ממשיכים להגדיל צריכה, כפי שמסתמן ברבעון השלישי, כאשר שילוב של עלייה באינפלציה והאטה בשוק העבודה שוחקים את יכולת הקנייה שלהם?

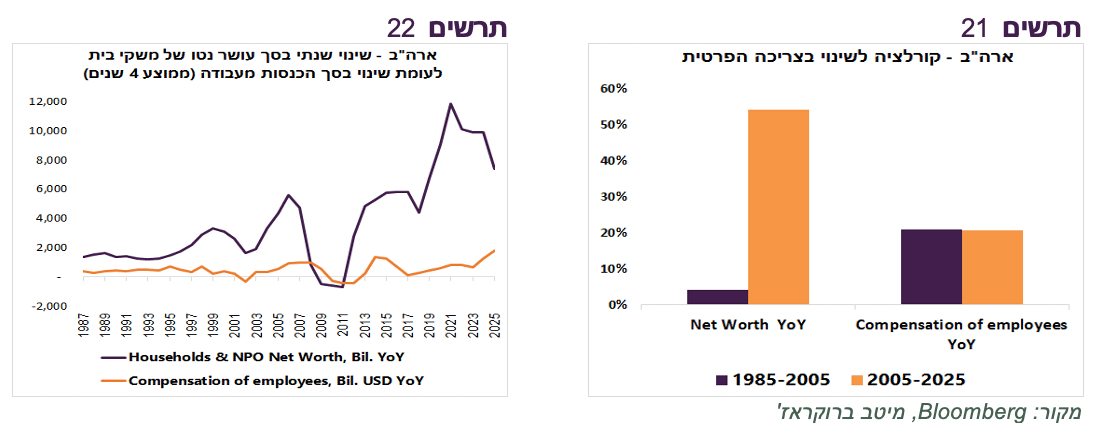

ככל הנראה, ההסבר קשור בעקיפין ל-AI שמזניק את השווקים. הגידול השנתי בעושר נטו של משקי הבית כבר מזמן הפך לגבוה בהרבה מהגידול בהכנסות מעבודה. בשנים האחרונות הפער אף התרחב במהירות (תרשים 22). העליות בשווקים ומעורבות גדולה יותר של הציבור בהשקעות הפיננסיות הגבירו השפעתו של אפקט העושר על הצריכה.

לראיה, הקשר בין הגידול בהכנסות מעבודה לגידול בצריכה נותר יציב במהלך 20 השנים האחרונות. לעומת זאת, הקורלציה בין הגידול בעושר נטו לבין הגידול בצריכה עלתה בחדות בעשור האחרון (תרשים 21).

במצב בו שני העשירונים הגבוהים על פי ההכנסות בקרב משקי בית האמריקאים אחראים על 40% מהצריכה ומחזיקים 70% מעושר נטו, לא מפתיע ששוק ההון משפיע על הצריכה יותר מאשר שוק העבודה. כתוצאה מזה, עליות בשווקים "מפצות" על פגיעה בצריכה שנוצרת כתוצאה מקיפאון בשוק העבודה.

לאן זורם הכסף ב-ETF?

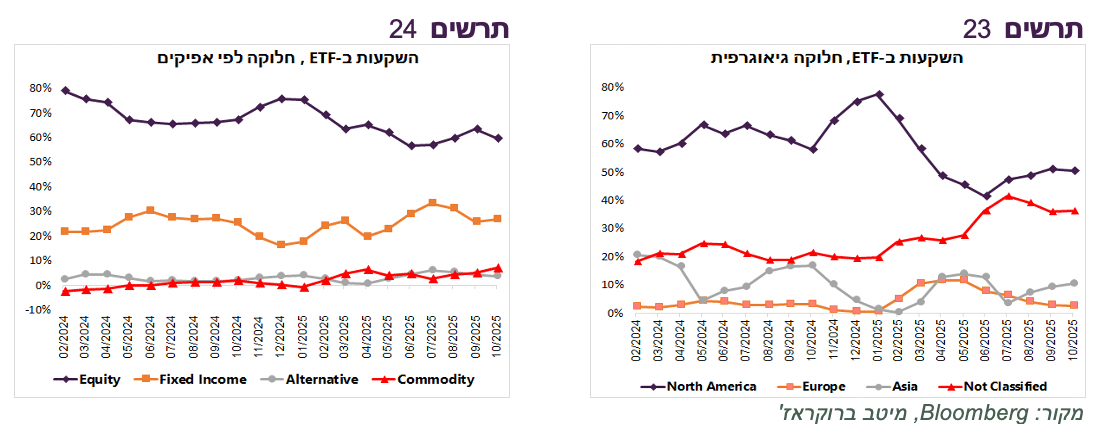

חלקה של ארה"ב בזרימת הכספים ל-ETF ממשיך להיות נמוך משמעותית מאשר בשנה שעברה (תרשים 23). במחצית הראשונה של השנה אירופה זכתה לחלק מהנתח שאיבדה ארה"ב, אך משקלה שוב ירד. לאחרונה עלה המשקל של אסיה, אך עלייה זו אינה חסרת תקדים. רוב העלייה במשקלה של אסיה התרחשה בסין והונג-קונג. גם דרום קוריאה זוכה לתשומת לב המשקיעים.

עיקר הנתח שאיבדה ארה"ב נתפס ע"י ה-ETF שאינם מוגדרים גיאוגרפית (Not-Classified). כנראה שהמשקיעים מזרימים יותר כסף לפי חלוקה ענפית גלובלית או לאפיקים אחרים שלא מוגדרים גאוגרפית כגון הסחורות. מהחלוקה לפי אפיקים ניתן לראות שהשנה ירד משקל המניות בסך הזרימה אל ה-ETF ועלה משקל אג"ח, סחורות והשקעות אלטרנטיביות (תרשים 24).

עונת הדוחות חיובית. אנליסטים אופטימיים, אולי מדי

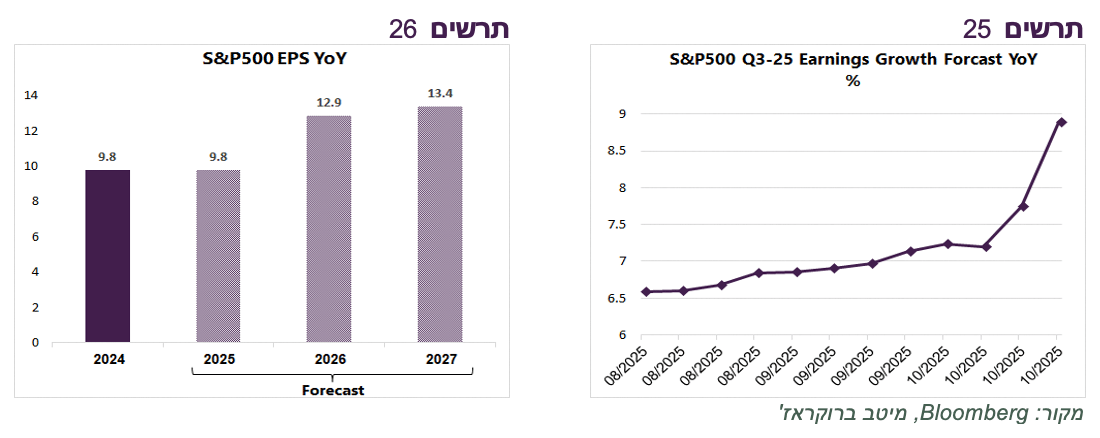

הדוחות הכספיים של החברות בארה"ב שהתפרסמו עד עתה היו בסה"כ חיוביים. בשבועיים האחרונים האנליסטים עדכנו את התחזיות לעלייה ברווח למניות לעומת אשתקד מ-7.2% ל-8.9% (תרשים 25). זה משחק רגיל של עונת הדוחות, אך נראה שהפעם הוא היה עוצמתי יותר ומעיד על הפתעה חיובית משמעותית.

האנליסטים צופים שיפור בקצב העלייה ברווח למניה בשנה הבאה ל-12.9% לעומת הצפי ל-9.8% השנה (תרשים 26). לפי תחזיות קונצנזוס הכלכלנים בבלומברג, קצב הצמיחה בכלכלה האמריקאית צפוי לרדת ב-2026 ל-1.8% לעומת 1.9% השנה תוך ירידה בקצב הגידול בצריכה הפרטית מ-2.5% ל-1.8%, בהשקעות מ-2.6% ל-1.8% , ובצריכה ציבורית מ-1.9% ל-0.9%. רק הירידה החדה ביבוא צפויה לשמור על יציבות בצמיחה בשנה הבאה. הרכב כזה של צמיחה הוא אינו מתכון ממש טוב לעלייה ברווחיות החברות. נראה שללא שיפור משמעותי בפריון, הצמיחה ברווחיות החברות בשנת 2026 תתקשה לעמוד בציפיות.