מחלקת מסחר, נגזרים ומדדים

27/10/2025

הבורסה לניירות ערך מסכמת שנתיים לרפורמת המדדים / תמונה: Dreamstime

הבורסה לניירות ערך מסכמת שנתיים לרפורמת המדדים / תמונה: Dreamstimeשנתיים לרפורמת המדדים הבורסה מסכמת את השפעת הרפורמה. לקראת עדכון המדדים הקרוב בסבירות גבוהה נראה כי הבורסה תשבור שיא חדש גם במחזור מכרז הנעילה וגם במחזור המסחר היומי. על פי תחזיות המבוססות על ניתוח מעמיק, מחזור הנעילה במדדי מניות הבורסה בעדכון הקרוב, שצפוי להתקיים בסוף יום המסחר ב- 6 בנובמבר, 2025 (במסגרת עדכון משקלות והרכבים חצי-שנתי), יגיע לכ- 7.8 מיליארד שקל. אם נוסיף על כך את עדכון מדדי המניות שאינו מתבצע על ידי הבורסה, ניתן להעריך מחזור נעילה כולל של כ-10 עד 12 מיליארד שקל, ולחזות מחזור יומי מרשים של כ-13 עד 15 מיליארד שקל.

שנתיים של שינוי מתודולוגי מקיף

בנובמבר 2023, לפני כשנתיים, יצאה הבורסה לדרך עם רפורמה מקיפה במדדי הבורסה, וכעת, שנתיים לאחר מכן, מבוצעת הערכה מקיפה של השפעתה של רפורמה זו, הן בהשוואה בינלאומית והן על המדדים עצמם. ההערכה בוחנת את היציבות, התחלופה וההשפעה הכוללת על המשקיעים הפועלים בשוק.

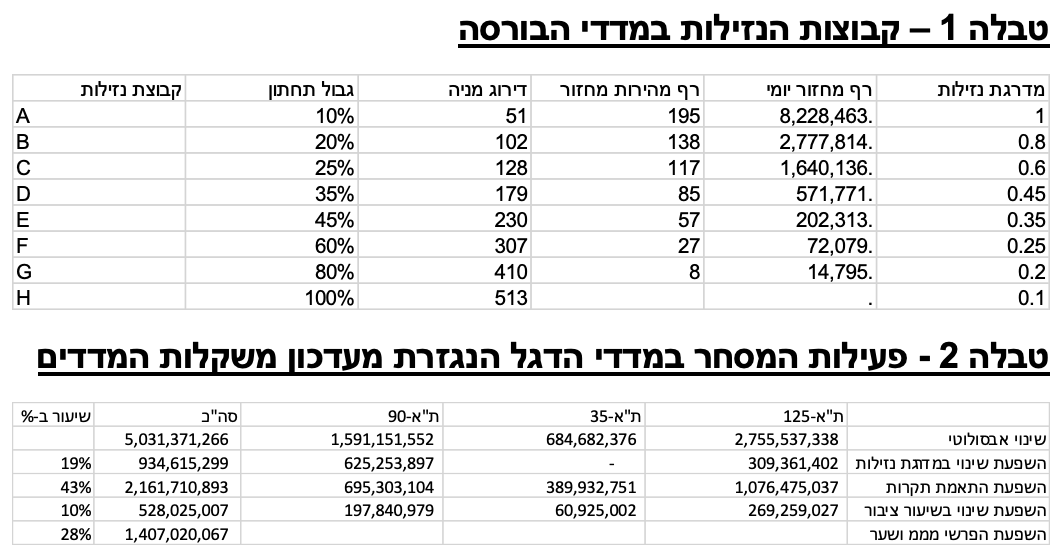

רפורמת הנזילות במדדים נועדה בראש ובראשונה לספק מענה מיטבי למחזיקי הקרנות עוקבות המדד. זאת, מכיוון שהכללת ניירות ערך המאופיינים בנזילות נמוכה במדדים עלולה ליצור תנודתיות חריפה, לפגוע במחזיקים ולהשפיע באופן שלילי על ביצועי הקרנות. תנאי הסף של נזילות וסחירות מהווים את אבן הבניין של מרבית מתודולוגיות המדדים בעולם ועל כן הייתה חשיבות רבה ביישומם גם בשוק ההון המקומי.

במסגרת הרפורמה, בוטל העדכון החודשי של המשקלות במדדי המניות, ובמקום זאת הוחל עדכון רבעוני, בדומה למקובל בקרב עורכי המדדים המובילים בעולם. צעד זה הוביל להקטנה משמעותית של עדכוני המשקלות והמסחר הנגזר מהם, והבורסה כיום מעדכנת את הרכבי המדדים פעמיים בשנה בלבד.

כדי להקטין את התחלופה במדדי הבורסה, הוחלט על הקטנת היקף המסלולים המהירים, וניתן דגש מיוחד על הדרגתיות בתהליך צירוף מניות למדדים עתירי השקעה. בנוסף, תקרת המשקל של מניה שאינה נכללת במדד ת"א-125 הוגבלה ל-1% בלבד. תקרת המשקל תגדל מדי עדכון רבעוני באחוז אחד, עד שתקרת המשקל של המניה במדד תהיה זהה לתקרת המשקל המלאה של המדד.

יתרה מכך, במסגרת הרפורמה בוטלה שיטת מדרגות החזקות הציבור, והחזקות הציבור נבחנות כיום באופן רציף ושוטף, בהתאם לנהוג בשווקים מתקדמים בעולם. לצד זאת, פותחו מנגנוני ריסון שונים, דוגמת גידול החזקה הדרגתי במדדים במקרה של גידול חד בהחזקות ציבור, במטרה למנוע תנודות חדות במסחר ולהגן על המשקיעים.

שיפור הסחירות בשוק ההון המקומי

הריכוזיות הגבוהה יחסית של השוק המוסדי המקומי יצרה אתגר לא פשוט, שכן חלק ניכר מהסחורה "הצפה" בשוק לא היה ניתן למסחר בפועל - מה שהוביל לנזילות נמוכה במניות אלה.

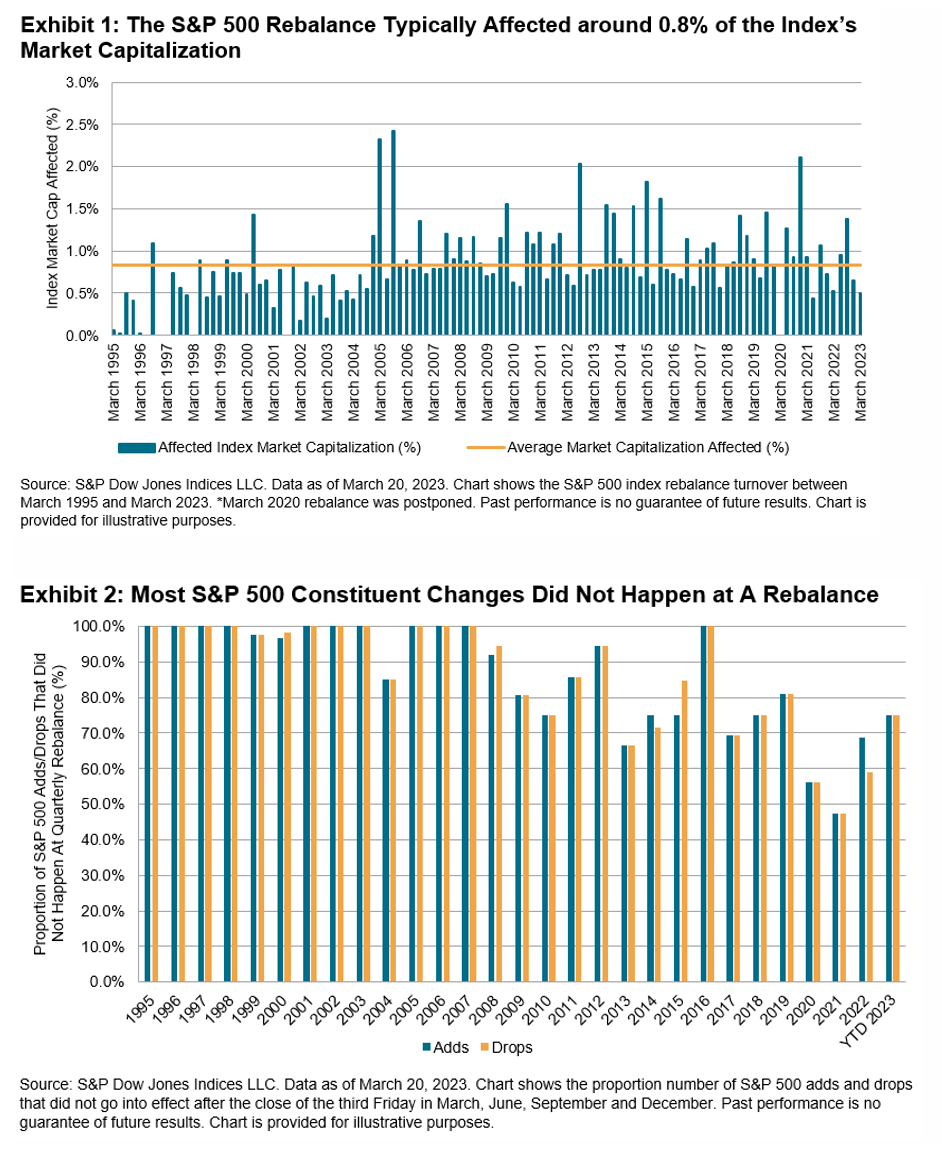

אם נבחן את יחס התחלופה השנתי של מדד המניות העולמי MSCI WORLD, נמצא כי הוא עומד על כ-2.36%, בעוד יחס התחלופה של מדד MSCI EMERGING MARKET (מדד השווקים המתעוררים) גבוה יותר ועומד על כ-5.55%. לעומת זאת, מדד הדגל S&P500 REBALANCE משפיע באופן טיפוסי על כ- 3.2% משווי השוק של המדד, כאשר לעתים שיעור התחלופה במדד הגיע גם לכ-2% ויותר משווי המניות הכלולות בו.

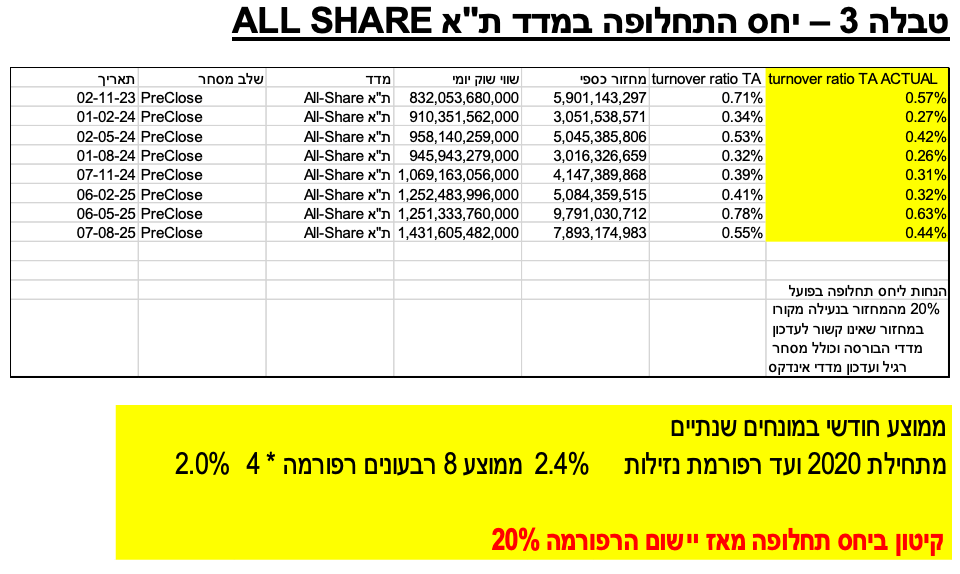

ניתוח של יחס התחלופה במדד מדד ת"א ALL SHARE החל מתחילת 2020 ועד לרפורמת הנזילות, ומיישום הרפורמה ועד לאוגוסט 2025, מלמד כי השינויים המתודולוגיים שיושמו הביאו לקיטון של כ-20% ביחס התחלופה במדדי הבורסה. זאת, כאשר גם לפני הרפורמה, התחלופה במדדי הבורסה היתה נמוכה בהשוואה עולמית. יש לציין כי המספרים הנקובים כאן מוטים, להערכתנו, בכ-20% כלפי מעלה, מכיוון שהם לא מנטרלים ממחזור הנעילה את המחזור הנגרם מעדכון מדדים של עורכי מדד אחרים ואת מחזור המסחר הרגיל בשלב מכרז הנעילה.

ניתוח שביצעה הבורסה מלמד כי כ- 19% בלבד מפעילות המסחר במסגרת עדכון משקלות המדדים הרבעוני מהווה פועל יוצא של השפעת השינוי במדרגת הנזילות. היקף המדדים העוקב אחר מדדי המניות של הבורסה הציג צמיחה מרשימה של כ- 60% בשבעת החודשים הראשונים של שנת 2025, גידול של כ-30 מיליארד שקל, והוא עומד כעת על כ-80 מיליארד שקל.

מצ"ב נספח נתונים