עפר קליין, ראש אגף כלכלה ומחקר בהראל

28/10/2025

הפוגה אפשרית במלחמת הסחר בין ארהב לסין / תמונה: Dreamstime

הפוגה אפשרית במלחמת הסחר בין ארהב לסין / תמונה: Dreamstime|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.4% באוקטובר | מינוס 0.3% בנובמבר |

0.5% באוקטובר | מינוס 0.3% בנובמבר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד ספטמבר 2025) |

1.8% |

2.0% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0%-3.75% |

4.0%-3.75% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.25 ₪ |

3.25 ₪ |

נקודות מרכזיות

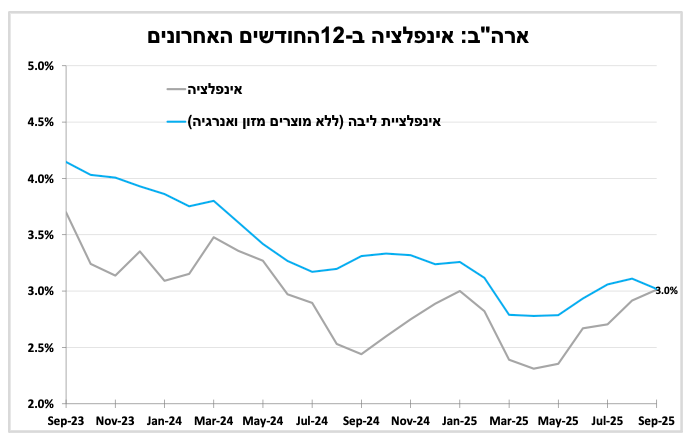

בארה"ב, האינפלציה בספטמבר הייתה נמוכה מהצפי אך נותרה מעל היעד. הבנק המרכזי צפוי להפחית מחר את הריבית, והדגש יהיה על דברי הנגיד בנוגע להשבתה הממשלתית ולשינוי בקצב צמצום המאזן.

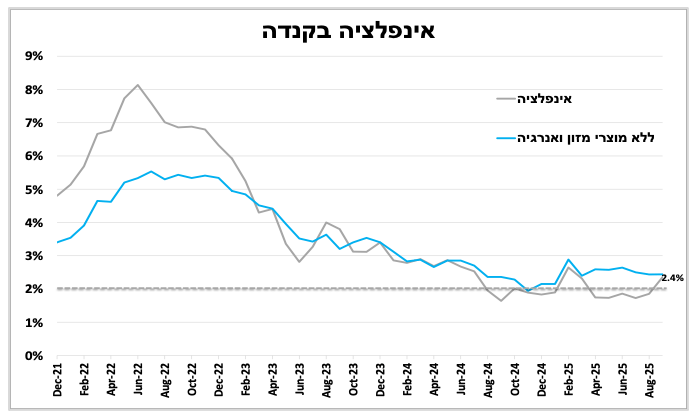

בקנדה, האינפלציה עלתה והאבטלה נותרה גבוהה - למרות זאת, להערכתנו צפויה הפחתת ריבית מחר.

נשיא ארה"ב חתם על הסכמי סחר עקרוניים עם מדינות באסיה וצפוי להיפגש עם נשיא סין. הבנות עשויות להביא להפוגה זמנית במתיחות הסחר ולצמצם את אי-הוודאות הכלכלית, אך הן יהיו רחוקות מלתת פתרון לחיכוך בין ארה"ב וסין.

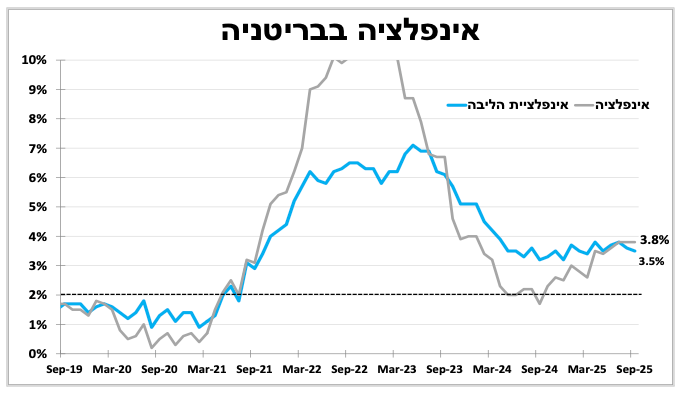

בבריטניה, האינפלציה הייתה מתחת לצפי אך נותרה גבוהה. הריבית צפויה להישאר ללא שינוי בשבוע הבא.

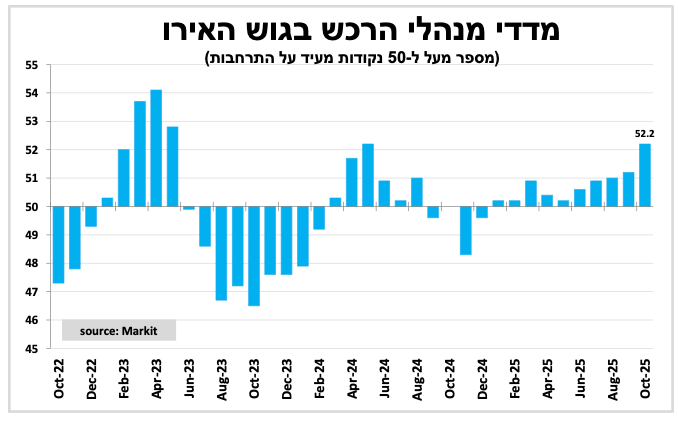

בגוש האירו סנטימנט החברות השתפר באוקטובר לשיא של כשנתיים, אך חוסר הוודאות הפוליטי והמלחמה בין רוסיה לאוקראינה ממשיכים להעיב. הבנק המרכזי צפוי להותיר את הריבית ללא שינוי ולאותת שהיא תישאר כך גם בחודשים הקרובים.

ביפן, האינפלציה עלתה לאחר ארבע חודשי ירידה. למרות זאת, הריבית צפויה להיוותר ללא שינוי גם נוכח עליית תשואות האג"ח.

בישראל, נתוני ספטמבר מצביעים על שוק עבודה הדוק, עלייה ביצוא וביבוא, ורמה גבוהה של נטילת משכנתאות. מנגד, סנטימנט החברות והצרכנים ירד קלות, אך צפוי להשתפר להערכתנו בעקבות הפסקת האש.

ממזרח למערב. יומיים של ריביות ומנהיגים.

מחר (רביעי) הבנקים המרכזיים בקנדה ובארה"ב צפויים להפחית את הריבית ברבע נקודת אחוז, בפעם השנייה ברציפות. המשקיעים יעקבו בדריכות אחר כל מילה של פאוול, במיוחד בנוגע להמשך צמצום המאזן. ביום חמישי במזרח, הבנק המרכזי של יפן צפוי להמתין ולא להעלות את הריבית בשל העלייה החדה בתשואות האג"ח וחילופי השלטון. בצהריים נעבור לאירופה, שם הבנק המרכזי של גוש האירו צפוי להשאיר את הריבית ללא שינוי, בפעם השלישית ברציפות, ולאותת כי היא תיוותר כך לפחות עד סוף השנה. מאוחר יותר (אלא אם יחול שינוי), צפוי להתקיים המפגש בין מנהיגי ארה"ב וסין. אנו אמנם מצפים ללחיצות ידיים ומחמאות הדדיות, שיבשרו על הפסקת אש במלחמת הסחר והמכסים ההדדיים. עם זאת, המאבק בין המעצמות רחוק מלהסתיים.

בארה"ב, למרות שהריבית צפויה לרדת שוב גם מחר. הפוקוס יהיה על דברי הנגיד, במיוחד בנוגע למאזן הבנק.

לאחר עיכוב של כשבוע וחצי, פורסמו בארה"ב נתוני האינפלציה לספטמבר שהיו מעט נמוכים מהתחזיות. האינפלציה עלתה ל-3.0% בהובלת מחירי האנרגיה, בעוד אינפלציית הליבה התמתנה ל-3.0% עם המשך ירידה בקצב עליית מחירי הדיור. מנגד, המכסים ממשיכים לחלחל למחירים עם עליות בין היתר בסעיפי הביגוד, ריהוט, אלקטרוניקה, גינון ועוד. במקביל, הממשל הודיע כי ייתכן שנתוני מדד המחירים לאוקטובר לא יתפרסמו לפני דצמבר בשל ההשבתה הממשלתית וחוסר בסוקרים, ובתרחיש כזה ייתכן שיוצג מדד חלופי או "מלאכותי".

למרות שהאינפלציה רחוקה מיעדה, השילוב של נתון נמוך מהצפי לצד חולשה בשוק העבודה והשבתה ממשלתית ארוכה יובילו להערכתנו להפחתת ריבית מחר בערב (רביעי). הפוקוס יהיה על נאום הנגיד ועל התייחסותו להשפעת ההשבתה הממשלתית על המדיניות במבט קדימה, לצד העדכון על המועד הצפוי שבו הבנק צפוי להפסיק את צמצום המאזן.

מוקדם יותר ברביעי צפויה להתפרסם החלטת הריבית של קנדה. הבנק המרכזי שם ניצב בפני דילמה: מצד אחד, הכלכלה מאטה והאבטלה גבוהה כ- 7.1% בספטמבר, בין היתר כתוצאה מהמכסים שיזם טראמפ; ומנגד, האינפלציה חזרה לעלות והגיעה ל-2.4% בספטמבר. בהתחשב בכך, אנו סבורים כי קיימת סבירות גבוהה שהבנק יחליט על הפחתת ריבית לרמה של 2.25%, בין היתר לאור ההפחתה הצפויה של הפד. עם זאת, להערכתנו, לאחר מכן יעצור הבנק את תהליך הפחתת הריבית לתקופה ממושכת.

עיני המשקיעים יהיו נשואות למפגש ביום חמישי בין מנהיגי ארה"ב וסין, כאשר עצם קיומה של הפגישה מגביר את הסיכויים שלא תירשם החרפה במלחמת הסחר, לפחות בחודשים הקרובים.

נשיא ארה"ב נמצא כעת בסבב ביקורים באסיה, שבמהלכו נחתמו הסכמי סחר עקרוניים בולטים עם מלזיה, קמבודיה, תאילנד ווייטנאם. לפי ההסכמות, שיעור המכסים על היבוא יעמוד על כ-20%, בתמורה להתחייבות המדינות להשקעות משמעותיות בארה"ב. עם זאת, מנגנון הפיקוח על יישום ההתחייבויות אינו ברור, והסכמים אלה ככל הנראה לא יעברו בחקיקה בקונגרס.

שיא הביקור צפוי ביום חמישי הקרוב, במפגש בין נשיא ארה"ב למנהיג סין. לפי שר האוצר של ארה"ב, צוותי המשא ומתן הגיעו להסכם מסגרת עקרוני לקראת השיחות הסופיות בין המנהיגים. במסגרת ההבנות שפורסמו, סין תתחייב לרכישה נרחבת של מוצרים חקלאיים, להסרת הגבלות על יצוא מתכות נדירות ואף להסכמה על מכירה חלקית של טיק-טוק. בתמורה, ארה"ב תדחה בשנה לפחות את הטלת המכסים של 100% על יבוא מסין ותאפשר גישה לשבבים מתקדמים.

המאבק בין שתי המעצמות רחוק מסיום עם זאת, עצם קיום הפגישה – אם אכן תצא לפועל מהווה צעד משמעותי להרגעת המתיחות. גם אם מדובר בהפוגה זמנית, היא עשויה להפחית את אי-הוודאות בסחר העולמי, במיוחד עבור חברות בענפי הסחר שנפגעו או צמצמו השקעות בעקבות אי הוודאות, ולצמצם את הסיכון להאטה בצמיחה הכלכלית בשנה הבאה.

בבריטניה האינפלציה הייתה נמוכה מהצפי אך היא עדיין גבוהה מאוד והריבית תישאר להערכתנו ללא שינוי בשבוע הבא

האינפלציה בבריטניה נותרה בספטמבר ללא שינוי על 3.8%, עדיין הגבוהה ביותר מבין הכלכלות הגדולות, אך נמוכה מהתחזיות שציפו לעלייה של 4.0%. מחירי המזון הפתיעו עם ירידה חודשית ראשונה מזה כמעט שנה וחצי, ובמקביל נרשמה התמתנות קלה במחירי השירותים. למרות ההפתעה החיובית באינפלציה, לצד המשך העלייה המדאיגה בשיעור האבטלה (4.8% באוגוסט), להערכתנו הבנק המרכזי צפוי להותיר את הריבית על 4.0% בהחלטתו ביום חמישי הבא.

במבט על החלטת הריבית הבאה קיימת אפשרות שהריבית תרד בדצמבר. עם זאת כדי שהתרחיש זה יתממש, נדרש לראות המשך התמתנות באינפלציה, וכן שהממשלה תציג בנובמבר תקציב סביר שיצמצם את החששות מהתרחבות הגירעון.

הפעילות הכלכלית בגוש האירו האיצה בתחילת הרבעון האחרון של השנה, בהובלת גרמניה. ביום חמישי הבנק המרכזי צפוי להשאיר את הריבית ללא שינוי.

סנטימנט החברות בגוש האירו רשם באוקטובר את העלייה החודשית המהירה ביותר מזה כשנתיים, כך לפי האומדן הראשוני למדד מנהלי הרכש שעלה ל-52.2 נקודות הרמה הגבוהה ביותר מאז תחילת המלחמה בין רוסיה לאוקראינה. גרמניה ממשיכה לבלוט לחיוב כאשר חברות מדווחות על גידול בהזמנות חדשות וקצב צמיחה המהיר ביותר מזה כשנתיים, אם כי במקביל נרשמת גם עלייה בלחצי המחירים. מנגד, צרפת ממשיכה לאכזב, עם ירידה נוספת במדד לרמתו הנמוכה ביותר מזה שמונה חודשים, על רקע עלייה בפסימיות של החברות לנוכח חוסר הוודאות הפוליטית במדינה.

למרות השיפור בסנטימנט הכללי, הציפיות לצמיחה קדימה נותרות מתונות, בשל חוסר הוודאות הפוליטית בצרפת, הגירעונות הגבוהים של ממשלות רבות, וכן העננה המתמשכת של המלחמה בין רוסיה לאוקראינה והשפעתן האפשרית על מחירי האנרגיה באירופה. על רקע זה, ביום חמישי הקרוב צפוי הבנק המרכזי בגוש האירו להשאיר את הריבית ללא שינוי ברמה של 2.0% (ריבית הפיקדונות), בפעם השלישית ברציפות. יציבות האינפלציה סביב היעד בחודשים האחרונים מאפשרת לבנק להמשיך בעמדת המתנה, לפחות עד לסוף השנה.

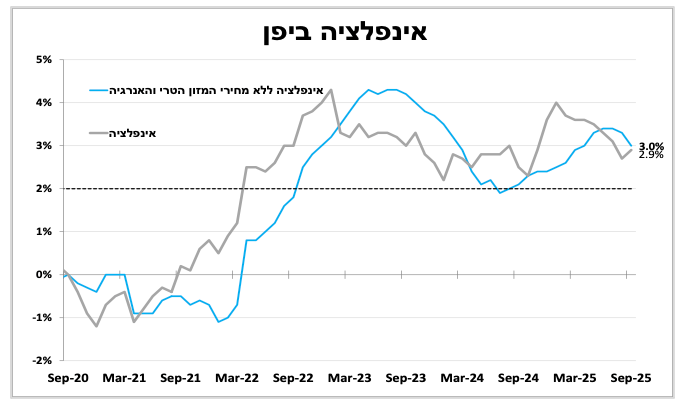

ביפן האינפלציה חזרה לעלות אך להערכתנו הריבית תישאר ללא שינוי ביום חמישי.

לאחר ארבעה חודשים רצופים של ירידה, בספטמבר האינפלציה ביפן עלתה מחדש ל-2.9%, בחלקה בעקבות צמצום סובסידיות על מחירי האנרגיה. עם זאת, בניכוי מוצרי המזון והאנרגיה נרשמה ירידה קלה ל-3.0%.

האינפלציה הגבוהה ממשיכה לתמוך בהמשך העלאות ריבית. עם זאת להערכתנו, הריבית תיוותר ללא שינוי ביום חמישי הקרוב, נוכח העלייה החדה בתשואות אג"ח ממשלתיות והחילופים בצמרת הממשלה.

ספטמבר יציב אוקטובר נראה יותר מבטיח. בישראל התמונה לסוף הרבעון השלישי מתבהרת ומצביעה על צמיחה מהירה

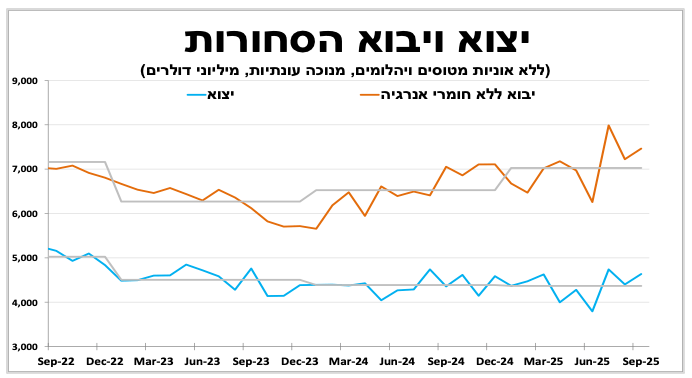

פרסומים כלכליים רבים בישראל לספטמבר נדחו בשל חופשת חגי תשרי, אך בשבוע האחרון התמונה מתחילה להתבהר. שוק העבודה נותר הדוק, כאשר שיעור האבטלה עלה ל-3.0% בספטמבר בעיקר בשל חזרתם של עובדים נוספים לשוק העבודה, עיקר השינוי מוסבר בדעיכת ההשפעה החריגה של מבצע "עם כלביא" על שוק העבודה. גם הביקוש לעובדים נותר גבוה, ובשלושת החודשים האחרונים עד ספטמבר מספר המשרות הפנויות עלה קרוב ל-145 אלף, אם כי ללא ענף הבינוי העלייה מתונה יותר. גם נתוני סחר הסחורות לספטמבר היו יחסית חיוביים: יצוא הסחורות (מנוכה עונתיות, בדולרים וללא אוניות, מטוסים ויהלומים) עלה ב-5%, ובמקביל היבוא (ללא מוצרי אנרגיה) עלה ב-3%.

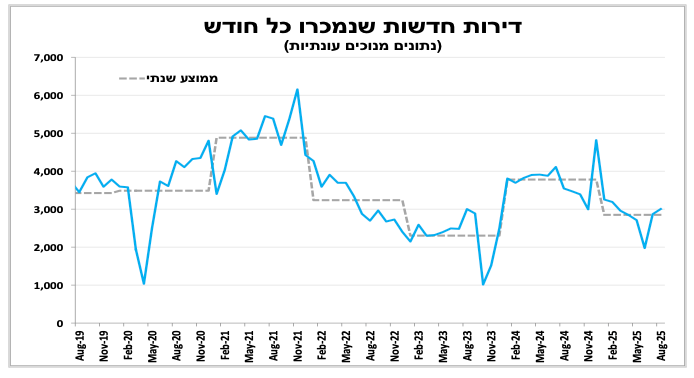

בשוק הנדל"ן למגורים, סך המשכנתאות שנלקחו בבנקים בספטמבר עמד על כמעט 9 מיליארד ₪, בדומה לרמה החודשית הממוצעת מתחילת השנה. נתונים אלו אינם מתיישבים עם חלק מהדיווחים על האטה משמעותית בפעילות. מכירות דירות, חדשות ויד-שנייה, רשמו עלייה בחודשי הקיץ (יולי-אוגוסט), אם כי חלק מהעלייה משקף פיצוי על הירידה בפעילות במהלך מבצע "עם-כלביא". בהשוואה לקיץ שעבר, קצב המכירות עדיין נמוך יותר.

בצד סנטימנט החברות ומשקי הבית נרשמה ירידה קלה בספטמבר, הן בסקר מגמות בעסקים והן במדד אמון הצרכנים של הלמ"ס. עם זאת להערכתנו, הסכם הפסקת האש צפוי לתמוך בעלייה מחודשת במדדים שיתפרסמו עבור חודש אוקטובר, וכן בפעילות הכלכלית בחודשים הקרובים.

פרסומים בולטים בשבוע הקרוב

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-28 באוקטובר |

|

מחירי בתים |

|

|

|

יום רביעי, ה-29 באוקטובר |

|

החלטת הריבית |

|

החלטת הריבית בקנדה. אינפלציה אוסטרליה |

|

יום חמישי, ה-30 באוקטובר |

|

|

החלטת הריבית בגוש האירו |

מפגש של טראמפ ו-שי. החלטת הריבית ביפן |

|

יום שישי, ה-31 באוקטובר |

|

|

|

|

|

יום ראשון, ה-2 בנובמבר |

פדיון ענפי המשק וייצור תעשייתי |

|

|

|

|

יום שני, ה-3 בנובמבר |

המדד לפעילות המשק. יצוא שירותים. סקר כח אדם. רכישות בכרטיסי אשראי. ISM תעשייה |

|

|

|